Argentinien Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ – Größe und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

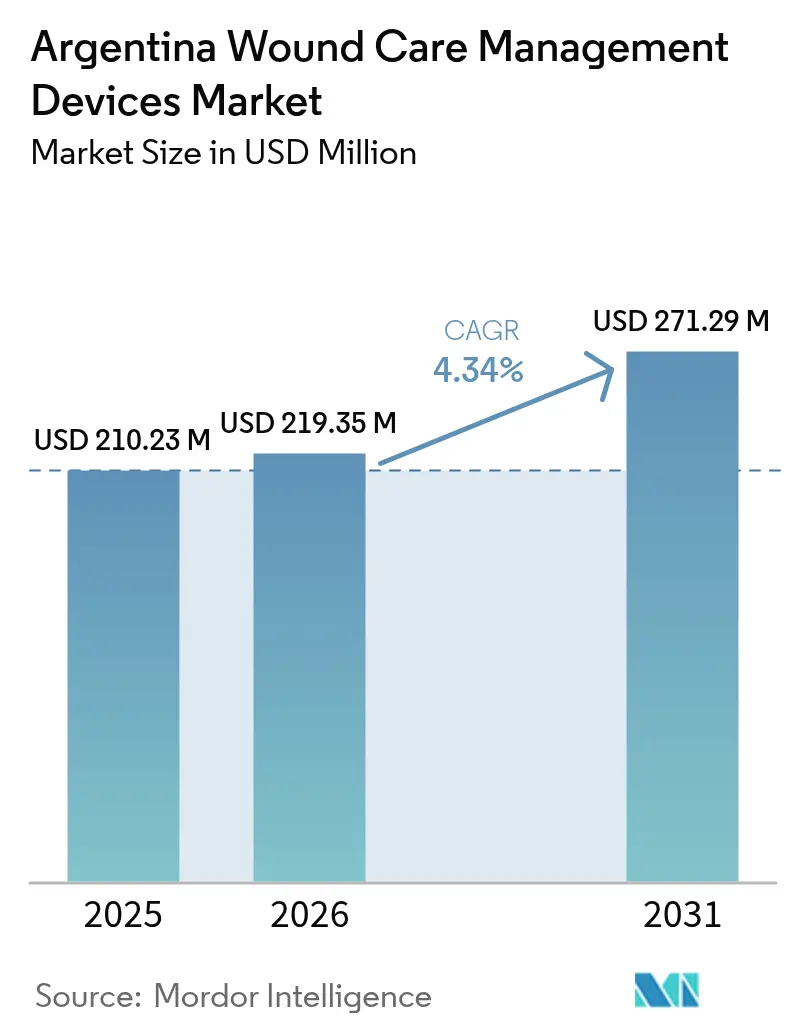

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 210.23 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 219.35 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 271.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ – Analyse von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ wurde im Jahr 2025 auf USD 210,23 Millionen geschätzt und soll von USD 219,35 Millionen im Jahr 2026 auf USD 271,29 Millionen bis 2031 wachsen, bei einer CAGR von 4,34 % während des Prognosezeitraums (2026–2031). Argentinien ist das viertgrößte Pharmareiseziel Lateinamerikas, und rund 80 % seiner Medizinprodukte werden importiert, sodass Währungsschwankungen und globale Angebotsdynamiken Preise und ProduktverfĂĽgbarkeit stark beeinflussen. Die Nachfrage steigt, da 12,4 % der 45,7 Millionen Einwohner nun 65 Jahre oder älter sind [1]Panamerikanische Gesundheitsorganisation, "Argentinien: Gesundheit in den Amerikas – Profil 2024," paho.org , während die nationale Diabetesprävalenz gestiegen ist und den Bedarf an anspruchsvollen Wundtherapien deutlich erhöht hat. Die staatlichen Gesundheitsausgaben in Höhe von 6,51 % des BIP im Jahr 2021 signalisieren eine anhaltende öffentliche UnterstĂĽtzung fĂĽr Krankenhausmodernisierungen und die Erstattung wesentlicher Wundversorgungsleistungen. Gleichzeitig hält ANMATs EU-ähnliches Vier-Klassen-Risikorahmenwerk die Produktqualität hoch, verlängert jedoch die Markteintrittsfristen und zwingt ausländische Lieferanten, eng mit lokalen Distributoren zusammenzuarbeiten. Die Währungsvolatilität – Argentiniens Inflation ĂĽberstieg im Jahr 2024 200 % – fĂĽgt eine weitere Komplexitätsebene hinzu, ermutigt Krankenhäuser jedoch auch, lagerleichte Modelle zu ĂĽbernehmen, die fortschrittliche łŐ±đ°ů˛úä˛Ô»ĺ±đ mit nachgewiesenem Kosten-Nutzen-Profil bevorzugen.

Wichtigste Erkenntnisse des Berichts

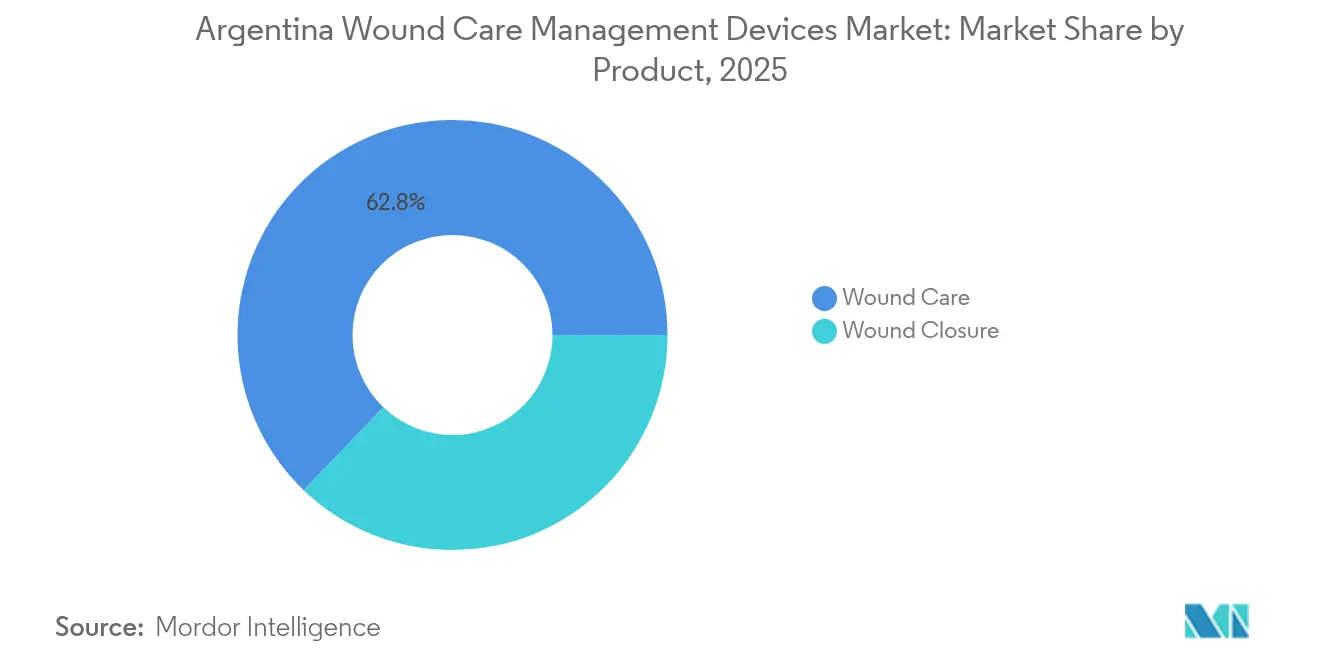

- Nach Produktkategorie fĂĽhrten Wundversorgungsprodukte mit einem Anteil von 62,84 % am argentinischen Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ im Jahr 2025, während der Wundverschluss bis 2031 mit einer CAGR von 5,05 % wachsen soll.

- Nach Wundtyp hielten chronische Wunden im Jahr 2025 einen Anteil von 58,35 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ; akute Wunden verzeichnen mit einer CAGR von 5,18 % bis 2031 das schnellste Wachstum.

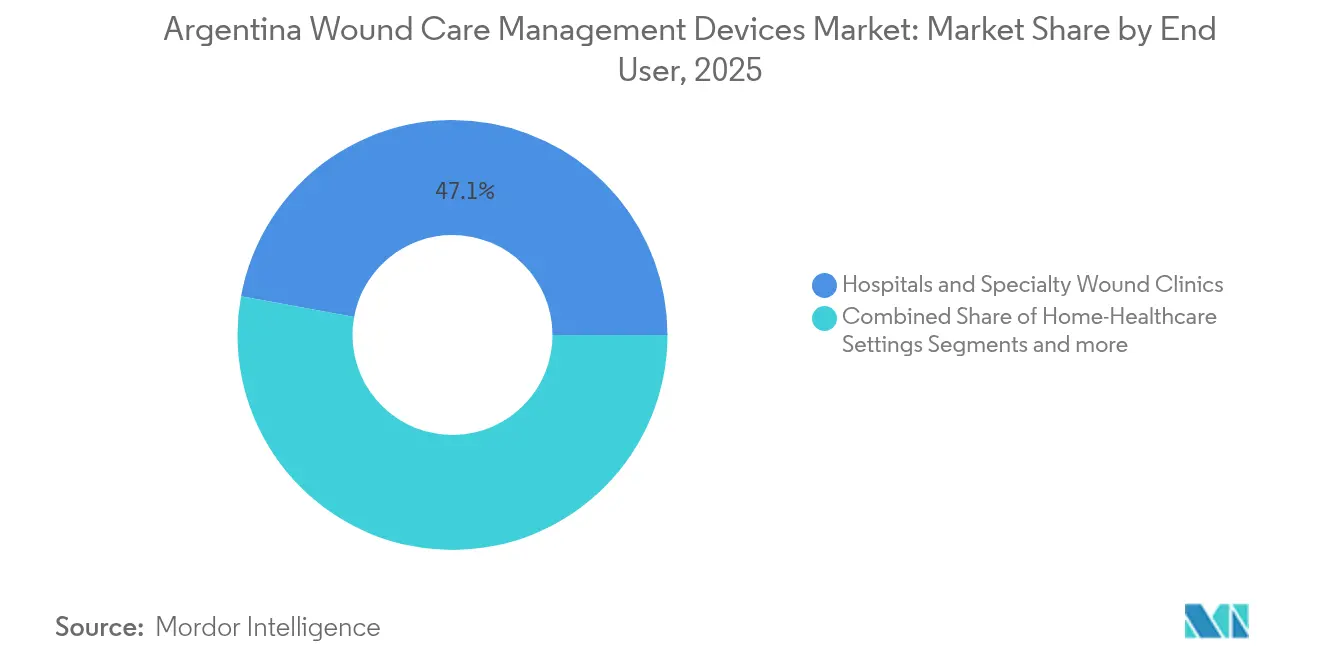

- Nach Endnutzer entfielen im Jahr 2025 47,12 % des Marktanteils des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ auf Krankenhäuser und spezialisierte Wundkliniken, während häusliche Pflegeeinrichtungen mit einer CAGR von 5,22 % wachsen werden.

- Nach Kaufmodus dominierte die institutionelle Beschaffung im Jahr 2025 mit einem Anteil von 65,02 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ, während der Einzel-/OTC-Kanal voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg chronischer Wunden und diabetischer Geschwüre | +1.2% | National, am stärksten in Buenos Aires, Córdoba, Santa Fe | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung | +0.9% | National, stärker in großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen chirurgischer Eingriffe | +0.8% | National, konzentriert auf Tertiärkrankenhäuser in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Ausbau fortschrittlicher häuslicher Pflegelösungen | +0.7% | Zunächst städtisch, dann in Vorstädte ausbreitend | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Infrastruktur | +0.6% | National, mit Schwerpunkt auf unterversorgten Provinzen | Langfristig (≥ 4 Jahre) |

| Provinzielle Telemedizin-Erstattung (NPWT) | +0.3% | Frühe Anwender in der Provinz Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anstieg chronischer Wunden und diabetischer GeschwĂĽre

Der Anstieg der Diabetesprävalenz in Argentinien hält die Nachfrage nach fortschrittlichen °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đn konstant hoch. Ein nationales Handbuch zur Prävention von Druckwunden aus dem Jahr 2024 standardisiert die Versorgung, verringert Unterschiede in der Praxis zwischen Krankenhäusern und klärt Gerätespezifikationen. Multidisziplinäre Leitlinien heben evidenzbasierte łŐ±đ°ů˛úä˛Ô»ĺ±đ hervor und veranlassen Krankenhäuser, Produkte zu beschaffen, deren klinische Dossiers den Protokollschwellenwerten entsprechen. Da diabetische GeschwĂĽre häufig mehrschichtige Interventionen erfordern, bĂĽndeln Kliniken nun Unterdruckwundtherapiesysteme mit antimikrobiellen Schäumen und gewährleisten so die Kontinuität vom DĂ©bridement bis zum Wundverschluss. Einheitliche nationale Protokolle helfen Distributoren auch bei der Lagerplanung und verkĂĽrzen Beschaffungsverzögerungen, die mit Argentiniens geteilter öffentlicher, sozialversicherungs- und privatwirtschaftlicher Zahlerstruktur verbunden sind [2]Argentinisches Gesundheitsministerium, "Handbuch zur Prävention von Druckwunden 2024," argentina.gob.ar .

Wachsende geriatrische Bevölkerung

Menschen ab 65 Jahren machen nun 12,4 % der Einwohner aus, was mehr chronische Wunden, langsamere Geweberegeneration und höhere Komorbiditätsbelastungen bedeutet. Die Ausweitung des Sumar-Programms auf 20 Millionen Begünstigte führt explizite Wundversorgungspakete ein und lenkt ältere Patienten in erstattungsfähige Versorgungswege statt in Selbstzahlungen. Auf Senioren ausgerichtete Klinikmodernisierungen – einschließlich bariatrischer Betten und mobiler NPWT-Pumpen – steigern die Nachfrage nach langlebigen Geräten, die mehrere Patientennutzungszyklen überstehen können. Die Zuführung öffentlicher Mittel in geriatrische Stationen verankert langfristiges Wachstum, da die Regierung selbst in wirtschaftlichen Abschwüngen die Budgets für die Altenpflege schützt; Gerätehersteller richten daher ihre Produkt-Roadmaps an gerontologischen Protokollen aus.

Wachsendes Volumen chirurgischer Eingriffe

Eine Umfrage aus dem Jahr 2024 unter 232 Krankenhäusern ergab erhebliche KapazitätslĂĽcken zwischen Stadtzentren und Randregionen, doch beide Segmente berichten von steigenden elektiven und Traumachirurgien. Komplexe Eingriffe erfordern fortschrittliche Verschlussprodukte – Cyanoacrylat-Klebstoffe, antimikrobielle ±·Ă¤łółŮ±đ und neuartige resorbierbare Netze –, die die Genesung beschleunigen und das Infektionsrisiko minimieren. Ă–ffentlich-private Integrierungsinitiativen fördern einheitliche Formulare fĂĽr Nahtsets, reduzieren Doppelungen und standardisieren Verbrauchsmengen. Da die wirtschaftliche Erholung die Fähigkeit der Patienten zur Zuzahlung verbessert, steigt die Fallzahl fĂĽr Orthopädie und Herzchirurgie und erhöht die Nachfrage nach speziellen Verschlussgeräten und postoperativen łŐ±đ°ů˛úä˛Ô»ĺ±đn.

Ausbau fortschrittlicher häuslicher Wundversorgungslösungen

Erkenntnisse aus internationalen Studien zeigen, dass chronische Wundpatienten unter betreuten häuslichen Programmen effektiv heilen, bei denen Pflegebesuche und Telemonitoring Krankenhausaufenthalte verkĂĽrzen. Argentinien spiegelt diesen Wandel wider: Kostenträger erstatten tragbare NPWT-Sets, die das Exsudatvolumen protokollieren und Daten in Cloud-Dashboards hochladen. Apothekenketten vermarkten Silberschaum-łŐ±đ°ů˛úä˛Ô»ĺ±đ in Verbraucherpackungen, die Familien online nachbestellen können, was den Einzelhandelsumsatz ankurbelt. Gerätehersteller vereinfachen Anweisungen mit QR-Codes, die spanische Videoanleitungen starten, verbessern die Therapietreue und senken die Nachsorgekosten fĂĽr Versicherer. Der Schwung im häuslichen Pflegebereich schafft neue Regalflächen fĂĽr kompakte Pumpen, intelligente łŐ±đ°ů˛úä˛Ô»ĺ±đ und enzymatische DĂ©bridement-Mittel.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Wundversorgungsprodukte | -0.8% | Landesweit, am stärksten in öffentlichen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Strenge Erstattungsobergrenzen | -0.6% | Variiert je nach Zahlersubsektor | Kurzfristig (≤ 2 Jahre) |

| Geringe private Krankenversicherungsabdeckung | -0.4% | Städtische Bereiche mit höherer privater Inanspruchnahme | Mittelfristig (2–4 Jahre) |

| Peso-gebundene Importpreisvolatilität | -0.9% | Landesweit, betrifft alle importabhängigen Geräte | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten fĂĽr fortschrittliche Wundversorgungsprodukte

Eine kartellrechtliche Untersuchung aus dem Jahr 2024 deckte Absprachen unter privaten Krankenversicherern auf, die die Verfahrenspreise in sechs Monaten um mehr als 140 % anhoben und Regulierungsbehörden dazu veranlassten, kĂĽnftige Erhöhungen auf Inflationsraten zu begrenzen. Gleichzeitig sanken die realen Gesundheitsausgaben nach HaushaltskĂĽrzungen um 35 %, was die Krankenhausbeschaffungslinien einengte und Upgrades von Gaze auf aktive łŐ±đ°ů˛úä˛Ô»ĺ±đ verzögerte. Die währungsbedingte Inflation veranlasst Importeure zu monatlichen Neupreisgestaltungen, sodass öffentliche Einrichtungen den Kauf von Schaum- oder NPWT-Sets oft aufschieben, bis zollfreie Zeitfenster sich öffnen. Die Abwanderung von Klinikern verschlechtert die Akzeptanz zusätzlich, da ins Ausland abwandernde Chirurgen das lokale Fachwissen in fortschrittlichen Verschlussprotokollen verringern.

Peso-gebundene Importpreisvolatilität

Die Abhängigkeit von Importen fĂĽr rund vier FĂĽnftel des Angebots macht den argentinischen Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ sehr anfällig fĂĽr Pesoschwankungen. Die Inflation erreichte im Jahr 2024 224 %, was Lieferanten dazu zwang, Preise mit kurzer GĂĽltigkeitsdauer anzubieten, was die Ausschreibungsplanung erschwert und zu Engpässen fĂĽhrt, wenn Angebote ablaufen. Krankenhäuser nutzen Kassenkurs-Absicherungen, sehen sich aber dennoch mit Kostensteigerungen von 10–20 % zwischen Bestellung und Lieferung konfrontiert. Die Weltbank stellt fest, dass makroökonomische Volatilität private Kapitalinvestitionen in Gesundheitstechnologie abschreckt, sodass Start-ups Schwierigkeiten haben, lokale Montagelinien zu finanzieren [3]Weltbankgruppe, "Argentinien Wirtschaftsupdate April 2024," worldbank.org . Geräte mit hochwertigen elektronischen Komponenten leiden am meisten, da Lieferanten Importe in USD bezahlen, aber Erstattungen in Pesos Monate später erhalten, was die Margen erodiert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung treibt Marktexpansion voran

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ fĂĽr Wundversorgungsprodukte machte 62,84 % des Umsatzes aus. Traditionelle Gaze und Klebeband dominieren das Volumen, da sie knappe Budgets schonen; fortschrittliche łŐ±đ°ů˛úä˛Ô»ĺ±đ – Hydrofasern, Alginate und Silberschäume – gewinnen jedoch dort an Bedeutung, wo ergebnisbasierte Beschaffungsmodelle schnellere Heilung belohnen. Unterdruckwundtherapiesysteme (NPWT) verzeichnen zweistelliges Einheitenwachstum, da klinische Studien niedrigere Infektionsraten und kĂĽrzere Aufenthalte bestätigen. Der globale Q1-2025-Bericht von Smith & Nephew verzeichnete ein zugrunde liegendes Wachstum von 3,8 % im Bereich fortschrittliches Wundmanagement und bestätigt das lokale Interesse an Premium-Geräten.

Der Wundverschluss ist zwar kleiner, fĂĽhrt jedoch mit einer CAGR von 5,05 %; Cyanoacrylat-Gewebekleber und antibakterielle ±·Ă¤łółŮ±đ finden in Traumazentren, die mit steigenden StraĂźenverkehrsunfällen umgehen, bereitwillige Käufer. Einweg-NPWT-Kanister sprechen auch ambulante Operationseinheiten an, die wartungsfreie Geräte bevorzugen. Die wachsende Integration von Telemonitoring veranlasst Lieferanten, Sensoren in łŐ±đ°ů˛úä˛Ô»ĺ±đ einzubetten, was einen Mehrwert durch Datenanalyse schafft, die Einwegartikel jedoch innerhalb der standardmäßigen Erstattungsschwellen hält. Argentiniens VorstoĂź in Richtung Protokolle zur Prävention von Druckwunden bindet Krankenhäuser an evidenzbasierte Produktlisten und schafft vorhersehbare Nachbestellungszyklen fĂĽr fortschrittliche łŐ±đ°ů˛úä˛Ô»ĺ±đ.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Wundtyp: Chronische Wunden prägen Behandlungsparadigmen

Chronische Läsionen machten 58,35 % des Umsatzes im Jahr 2025 aus und spiegeln das alternde Profil der Nation und die Diabetesbelastung wider. Diabetische FuĂźgeschwĂĽre bleiben das dominante Teilsegment, das oft spät präsentiert und mehrschichtige Interventionen erfordert. ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ůe folgen und erzeugen eine langfristige Nachfrage nach atmungsaktiven Schaum- und Silikonrandverbänden, die Scherkräfte minimieren. Venöse BeingeschwĂĽre zeigen eine Akzeptanz von kompressionskompatiblen łŐ±đ°ů˛úä˛Ô»ĺ±đn, die Feuchtigkeit ohne Verrutschen aufrechterhalten.

Umgekehrt verzeichnen akute Wunden eine schnellere CAGR von 5,18 %, da die chirurgischen Volumina nach pandemiebedingten Verzögerungen wieder ansteigen. Krankenhäuser standardisieren antimikrobielle ±·Ă¤łółŮ±đ fĂĽr orthopädische Reparaturen und setzen Folienverbände bei minimal-invasiven Eingriffen ein, was den Umsatz von Einzelpatientenkits beschleunigt. Verbrennungen und andere Traumawunden wecken Interesse an Kollagenmatrizen und biotechnisch hergestellten Hautsubstituten, insbesondere nach der MarkteinfĂĽhrung von Cohealyx durch AVITA Medical im Jahr 2025. Die Standardisierung von Codes fĂĽr chronische Wunden in Zahlerformularen lenkt Kliniken nun auf Geräte, die messbare Wundverschlussergebnisse dokumentieren, und professionalisiert Kaufentscheidungen weiter.

Nach Endnutzer: Häusliche Gesundheitsversorgung entwickelt sich zum Wachstumskatalysator

Krankenhäuser und spezialisierte Wundkliniken erwirtschafteten im Jahr 2025 47,12 % des Umsatzes, hauptsächlich weil komplexe Fälle weiterhin in Tertiäreinrichtungen ankommen. Dennoch wird das Teilsegment der häuslichen Gesundheitsversorgung voraussichtlich mit einer CAGR von 5,22 % wachsen und alle anderen Einrichtungen ĂĽbertreffen. Kostenträger sehen Kosteneinsparungen, wenn pflegegeleitete Hausbesuche stationäre Betten ersetzen, und erstatten daher tragbare NPWT-Pumpen und antimikrobielle łŐ±đ°ů˛úä˛Ô»ĺ±đ, die direkt an Patienten geliefert werden.

Telemedizinische Nachsorgekonsultationen reduzieren Reisen für ältere Menschen im ländlichen Raum und ermöglichen es Spezialisten in Buenos Aires, Wunden über Smartphone-Bilder zu beurteilen. Langzeitpflegeeinrichtungen bleiben stabil, da gebrechliche ältere Menschen täglich Verbandswechsel benötigen; diese Zentren bevorzugen Silikone, die sich ohne Einreißen empfindlicher Haut ablösen lassen. Krankenhäuser gehen Partnerschaften mit häuslichen Pflegeagenturen ein, entlassen Patienten mit fertig gepackten Verbandskits und digitalen Anweisungen nach Hause, reduzieren das Wiederaufnahmerisiko und festigen die Nachfrage nach verbraucherfreundlichen Verpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Kaufmodus: Institutionelle Beschaffung prägt die Marktstruktur

Der institutionelle Einkauf hielt im Jahr 2025 einen Anteil von 65,02 %, da öffentliche Krankenhäuser, Sozialversicherungsträger und große private Ketten Volumina bündeln, um Mengenrabatte zu erzielen. E-Ausschreibungsplattformen verlangen zunehmend CE-, FDA- oder ANMAT-zugelassene Dossiers und lokale Servicepläne, sodass autorisierte Distributoren von einem Compliance-Vorteil profitieren.

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in institutionellen Kanälen soll bis 2031 USD 176,8 Millionen erreichen. Einzel- und OTC-Outlets – Apothekenketten, Online-Marktplätze und an Lebensmittelgeschäfte angeschlossene Drogerien – verzeichnen eine CAGR von 5,12 %, gestĂĽtzt durch die Verlagerung der Verbraucher hin zur Selbstversorgung bei kleineren Verletzungen und diabetesbedingter Hautpflege. Apotheken fĂĽhren praktische All-in-one-Kits, die Schaumstoffpads mit Kochsalzlösung-Sprays bĂĽndeln, während E-Commerce-Seiten auch in Provinzstädten Lieferung am nächsten Tag anbieten. Hybride „Click-and-Collect”-Dienste ermöglichen es Patienten, digitale Erstattungsgutscheine von Versicherern einzulösen und so institutionelle Finanzierung mit Einzelhandelslogistik zu verbinden.

Geografische Analyse

Die Metropolregion Buenos Aires sowie die Provinzen CĂłrdoba und Santa Fe verankern die Nachfrage, da sie den GroĂźteil der Tertiärkrankenhäuser, spezialisierten Wundkliniken und einkommensstärkeren Patienten beherbergen. Diese Gebiete importieren dank besserer ErstattungsflĂĽsse und kĂĽrzerer Lieferketten schneller anspruchsvolle NPWT-Pumpen und intelligente łŐ±đ°ů˛úä˛Ô»ĺ±đ. Im Gegensatz dazu priorisieren die nordwestlichen und patagonischen Provinzen wesentliche VersorgungsgĂĽter und verlassen sich auf Teledermatologie fĂĽr den Zugang zu Spezialisten, eine Praxis, die die Akzeptanz kameragestĂĽtzter łŐ±đ°ů˛úä˛Ô»ĺ±đ fördert.

Provinzbudgets sind ungleich: Der Plan von Entre RĂos fĂĽr 2025 zielt auf erweiterte Gesundheitsmittel ab, während das ressourcenknappe Chaco auf nationale ZuschĂĽsse fĂĽr Gerätekäufe angewiesen ist. Die Diabetesprävalenz liegt in urbanisierten GĂĽrteln ĂĽber dem nationalen Durchschnitt und richtet den Absatz fortschrittlicher łŐ±đ°ů˛úä˛Ô»ĺ±đ auf Stadtapotheken aus; ländliche Gebiete verzeichnen jedoch mehr Traumawunden durch Landwirtschaft und Transportunfälle, was das Volumen von Gaze und ±·Ă¤łółŮ±đn aufrechterhält.

Inflation und Frachtaufschläge schaffen erhebliche Preisunterschiede zwischen hafennahen und Binnenregionen. Importeure lagern Großbestände in Lagerhäusern in Buenos Aires und leiten kleine Mengen ins Landesinnere weiter, wenn die Peso-Volatilität nachlässt, was gelegentlich zu Engpässen im Inland führt. ANMATs einheitliches Registrierungssystem gilt landesweit, aber Vor-Ort-Inspektionen hinken in entlegenen Provinzen hinterher, was das Auftauchen von Graumarktverbänden ermöglicht. Das nationale Handbuch zur Prävention von Druckwunden aus dem Jahr 2024 zielt darauf ab, diese Ungleichheiten zu verringern, indem standardisierte Protokolle und genehmigte Produktlisten für alle Provinzen vorgeschrieben werden. Das Wachstum der häuslichen Pflege ist am deutlichsten in den Vorortgürteln rund um große Städte sichtbar, wo Breitbandabdeckung Videokonsultationen unterstützt; mit der Ausweitung von 4G sollten ähnliche Modelle innerhalb von vier Jahren Patagonien und den Nordwesten erreichen.

Wettbewerbslandschaft

Der argentinische Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ beherbergt eine Mischung aus globalen Marken – Smith & Nephew, ConvaTec, Medtronic – und lokalen Distributoren, die ANMAT-Zulassungen und Kundendienst sicherstellen. Kein einzelner Akteur ĂĽberschreitet einen Anteil von 25 %, was zu einer moderaten Konzentration fĂĽhrt. Das Handelsupdate 2025 von Smith & Nephew zeigte einen globalen Umsatz im Bereich fortschrittliches Wundmanagement von USD 1,24 Milliarden, unterstĂĽtzt durch Akquisitionen wie Osiris fĂĽr Hautsubstitute, ein Beweis fĂĽr anhaltende Pipeline-Investitionen.

ConvaTec erzielte im Jahr 2024 ein organisches Wachstum von 6,7 % in seiner Wundabteilung, ein Beweis dafür, dass Innovationen bei Silikonschäumen und Hydrofaserverbänden selbst in kostendruckbelasteten Märkten Anklang finden. Start-ups wie Biomiq bewerben Nano-Hydrogel PureGel für antimikrobielle Wirkung und suchen Nischen bei infektionsanfälligen diabetischen Geschwüren.

Währungsschwankungen verschärfen den Wettbewerb: Ausländische Originalhersteller sichern sich in USD ab, während lokale Distributoren in Pesos anbieten, sodass Vertragskonditionen nun Anpassungsklauseln enthalten, die an die monatliche Inflation gekoppelt sind. Krankenhäuser vergleichen Lebenszykluskosten statt Listenpreise und belohnen Lieferanten, die Kliniker-Schulungen und Fernanalysen bĂĽndeln. Regulatorische Untersuchungen zu Preispraktiken machen transparente Ausschreibungsdokumentation zu einem Wettbewerbsvorteil. Gleichzeitig schaffen telemedizinbereite Geräte einen Burggraben; intelligente łŐ±đ°ů˛úä˛Ô»ĺ±đ wie iCares, die pH- und Temperaturdaten ĂĽbertragen, versprechen niedrigere Wiederaufnahmeraten und wecken das Interesse sowohl öffentlicher Versicherer als auch privater Krankenversicherungspläne. Da Geräteimporte noch immer rund 80 % des Angebots ausmachen, können Unternehmen, die die Endmontage lokalisieren, einige Zölle umgehen und Vorteile bei der MarkteinfĂĽhrungsgeschwindigkeit erzielen.

FĂĽhrende Unternehmen der argentinischen °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đbranche

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Der intelligente Verband iCares ermöglicht die Echtzeit-Biomarker-Überwachung bei chronischen Wunden. Argentinische Krankenhäuser könnten solche digitalen Werkzeuge einsetzen, um das Fernwundmanagement zu verbessern, insbesondere in unterversorgten ländlichen Gebieten.

- April 2025: Der intelligente Verband iCares ermöglicht die Echtzeit-Biomarker-Überwachung bei chronischen Wunden. Argentinische Krankenhäuser könnten solche digitalen Werkzeuge einsetzen, um das Fernwundmanagement zu verbessern, insbesondere in unterversorgten ländlichen Gebieten.

- Februar 2025: PureGel von Biomiq ist ein Nano-Hydrogel, das durch Hypochlorsäure eine verlängerte antimikrobielle Wirkung bietet. Seine Relevanz ist in Argentinien hoch, wo die Infektionskontrolle bei chronischen Wunden eine klinische Priorität bleibt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den argentinischen Markt fĂĽr Wundversorgungsmanagement-Geräte als alle professionellen Produkte und Geräte, die zur Reinigung, zum Schutz, zum Verschluss oder zur aktiven Heilung akuter und chronischer Wunden eingesetzt werden – von traditionellen Gazeverbänden bis hin zu Unterdruck- und Sauerstofftherapiesystemen –, die ĂĽber institutionelle oder Einzelhandelskanäle vertrieben werden. Laut şÚÁϲ»´ňěČ fallen häusliche Erste-Hilfe-Artikel wie Heftpflaster und kosmetische Narbenreduktionsmittel nicht in den Anwendungsbereich.

Ausschluss aus dem Anwendungsbereich: Rezeptfreie Erste-Hilfe-łŐ±đ°ů˛úä˛Ô»ĺ±đ und rein kosmetische Hautpflegeprodukte sind nicht in der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- Wundversorgung

- łŐ±đ°ů˛úä˛Ô»ĺ±đ

- Traditionelle Gaze- und Klebebandverbände

- Fortschrittliche łŐ±đ°ů˛úä˛Ô»ĺ±đ

- °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Sonstige °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Sonstige Wundversorgungsprodukte

- łŐ±đ°ů˛úä˛Ô»ĺ±đ

- Wundverschluss

- ±·Ă¤łółŮ±đ

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches FuĂźgeschwĂĽr

- ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ů

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische/traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel-/OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Zur Validierung der Desk-Research-Ergebnisse führte unser Team Interviews mit in Buenos Aires ansässigen Gefäßchirurgen, Wundpflegekrankenschwestern in Córdoba, Beschaffungsleitern zweier öffentlicher Krankenhäuser sowie Distributoren durch, die Apotheken in Santa Fe beliefern. Die Gespräche klärten durchschnittliche Verkaufspreise, Verzögerungen bei der Importabfertigung und die zunehmende Verlagerung von Fällen mit geringem Risiko in die häusliche Pflege, was uns half, die Modellannahmen einem Stresstest zu unterziehen.

Desk Research

Mordor-Analysten begannen mit Handels- und Gesundheitsdatensätzen des argentinischen Gesundheitsministeriums, INDEC-Zollimportcodes 9018.90 und 3005.90 sowie den WHO Global Health Expenditure-Tabellen, die lokale Eingriffszahlen, Importabhängigkeit und Ausgabentrends verankern. AnschlieĂźend wurden Peer-reviewed-Fachzeitschriften wie die Revista Argentina de CirugĂa und Diabetes Care zur Inzidenz diabetischer FuĂźgeschwĂĽre sowie Verbandsportale wie die Latin American Wound Care Society fĂĽr klinische Leitlinien herangezogen. FĂĽr die Preisfindung und umsatzbezogene AufschlĂĽsselung auf Unternehmensebene wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva genutzt, ergänzt durch Geschäftsberichte und SEC 10-Ks multinationaler Gerätehersteller. Diese Liste ist illustrativ; mehrere weitere öffentliche und abonnementbasierte Quellen wurden zur KreuzprĂĽfung von Fakten und zur SchlieĂźung von LĂĽcken herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit den Ausgaben fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in Krankenhäusern und im Einzelhandel im Jahr 2024, die aus Importwerten, der lokalen Fertigungsleistung und öffentlichen Beschaffungsregistern rekonstruiert werden. Die Ergebnisse werden mit selektiven Bottom-up-PrĂĽfungen abgeglichen, beispielsweise mit Stichproben-ASP Ă— Volumendaten von fĂĽnf wichtigen Distributoren. Zu den in das Modell einflieĂźenden Variablen gehören die Diabetesprävalenz (12 % der Erwachsenen), jährliche chirurgische Eingriffe pro 1.000 Einwohner, Peso-zu-USD-Inflation, Penetration von Unterdruckgeräten und das Wachstum der alternden Bevölkerung. Eine multivariate Regression projiziert jeden Treiber bis 2030, während die Szenarioanalyse Währungsschocks berĂĽcksichtigt. Wo Distributor-Aufteilungen fehlten, wurden gewichtete Durchschnittswerte aus vergleichbaren lateinamerikanischen Märkten angewendet und im Arbeitsbuch klar gekennzeichnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit den Lateinamerika-Umsätzen der Hersteller, Zollabrechnungen und Krankenhausbeschaffungsprüfungen abgeglichen. Jede Abweichung von mehr als fünf Prozentpunkten veranlasst eine erneute Kontaktaufnahme mit Feldexperten vor der Freigabe. Berichte werden einmal jährlich aktualisiert, wobei Zwischenaktualisierungen durch eine Peso-Abwertung von mehr als 10 % oder wesentliche Erstattungsänderungen ausgelöst werden. Eine abschließende Analysten-Überprüfung stellt sicher, dass die Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors argentinische Wundversorgungsmanagement-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählen, sodass direkte Vergleiche irrefĂĽhrend sein können. Durch die strikte Ausrichtung des Anwendungsbereichs auf therapeutische °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ und die Indexierung der Werte auf tatsächliche Importpreise reduziert Mordor das Rauschen, das viele Schlagzahlen verzerrt.

Zu den wesentlichen Treibern von Abweichungen zählen eine breitere SKU-Einbeziehung durch einige Verlage (die OTC-łŐ±đ°ů˛úä˛Ô»ĺ±đ bĂĽndeln), aggressive Methoden zur Weitergabe von Inflationseffekten oder die Abhängigkeit von Lateinamerika-Hochrechnungen anstelle argentinienspezifischer Daten. Unsere jährliche Aktualisierung und das Peso-adjustierte ASP-Audit verringern die Varianz zusätzlich.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 210,23 Mio. (2025) | şÚÁϲ»´ňěČ | - |

| USD 410 Mio. (2024) | Anonymisiertes Label | Umfasst OTC-Erste-Hilfe-Linien und wendet regionale Preisaufschläge ohne lokale Inflationsprüfung an |

| USD 190,7 Mio. (2023) | Anonymisiertes Label | Verwendet ausschließlich Krankenhausbeschaffungsdaten, lässt den Einzelhandelskanal und Währungsanpassungen außer Acht |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Anwendungsbereichsauswahl, das Dual-Track-Modellierungsverfahren und die jährliche Peso-Kalibrierung eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist der aktuelle Wert des argentinischen Marktes fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ?

Er beläuft sich im Jahr 2026 auf USD 219,35 Millionen und soll bis 2031 USD 271,29 Millionen erreichen.

Welches Produktsegment fĂĽhrt beim Umsatz?

Wundversorgungsprodukte halten ab 2025 einen Anteil von 62,84 % am argentinischen Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ.

Wie schnell wächst die Nachfrage im Bereich häusliche Gesundheitsversorgung?

Häusliche Pflegeeinrichtungen verzeichnen bis 2031 die höchste CAGR unter den Endnutzern mit 5,22 %.

Warum ist die Währungsvolatilität für Lieferanten relevant?

Rund 80 % der Geräte werden importiert, sodass Pesoschwankungen die Einstandskosten und die Ausschreibungsfähigkeit unmittelbar beeinflussen.

Welche Regulierungsbehörde überwacht Medizinprodukte in Argentinien?

ANMAT verwaltet ein Vier-Klassen-Risikorahmenwerk ähnlich den EU-Normen und regelt Sicherheit, Wirksamkeit und Marktzugang.

Welcher Wundtyp zeigt das schnellste kĂĽnftige Wachstum?

Akute Wunden sollen mit einer CAGR von 5,18 % wachsen und profitieren von steigenden chirurgischen Volumina und Upgrades in der Traumaversorgung.

Seite zuletzt aktualisiert am: