Größe und Marktanteil des Marktes für Applikations-Release-Automatisierung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 6.42 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 14.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Applikations-Release-Automatisierung von ���ϲ�����

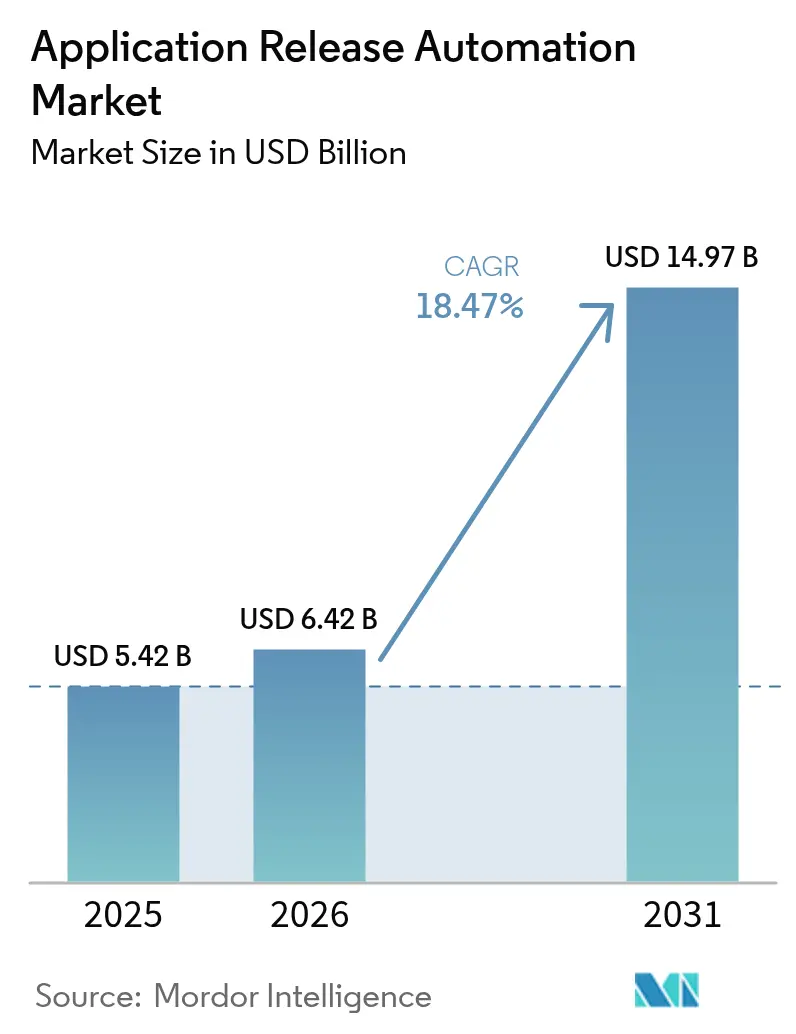

Die �Ѳ�����ٲ���öß�� für Applikations-Release-Automatisierung wird im Jahr 2026 auf USD 6,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,42 Milliarden, mit Prognosen für 2031, die USD 14,97 Milliarden zeigen, und wächst mit einer CAGR von 18,47 % über den Zeitraum 2026–2031. Der Aufschwung wird durch CIO-seitige Mandate zur Institutionalisierung von Pipeline-as-Code-Praktiken, durch GenAI-gestützte Orchestrierung, die Bereitstellungsfenster verkürzt, sowie durch wachsende Anforderungen zur Einhaltung von Software-Bill-of-Materials-(SBOM)-Vorschriften angetrieben. Enterprise-Käufer wechseln von manuellen Runbooks zu KI-gesteuerten, Policy-as-Code-Plattformen, die in der Lage sind, zehntausende von Releases pro Jahr zu unterstützen, während die Verbreitung von Multi-Cloud-Microservices die Nachfrage nach koordinierten Releases antreibt, die öffentliche, private und On-Premises-Umgebungen umfassen. Gleichzeitig wandelt eine Plattform-als-Produkt-Kultur die zentrale IT von ticketbasiertem Support in interne Produktteams um, die wiederverwendbare Self-Service-Komponenten bereitstellen, die Entwicklerproduktivität steigern und die mittlere Zeit bis zur Problembehebung im gesamten Markt für Applikations-Release-Automatisierung verkürzen. [1]Harness, "United Airlines beschleunigt Bereitstellungen um 75 % mit Harness," harness.io

Wichtigste Erkenntnisse des Berichts

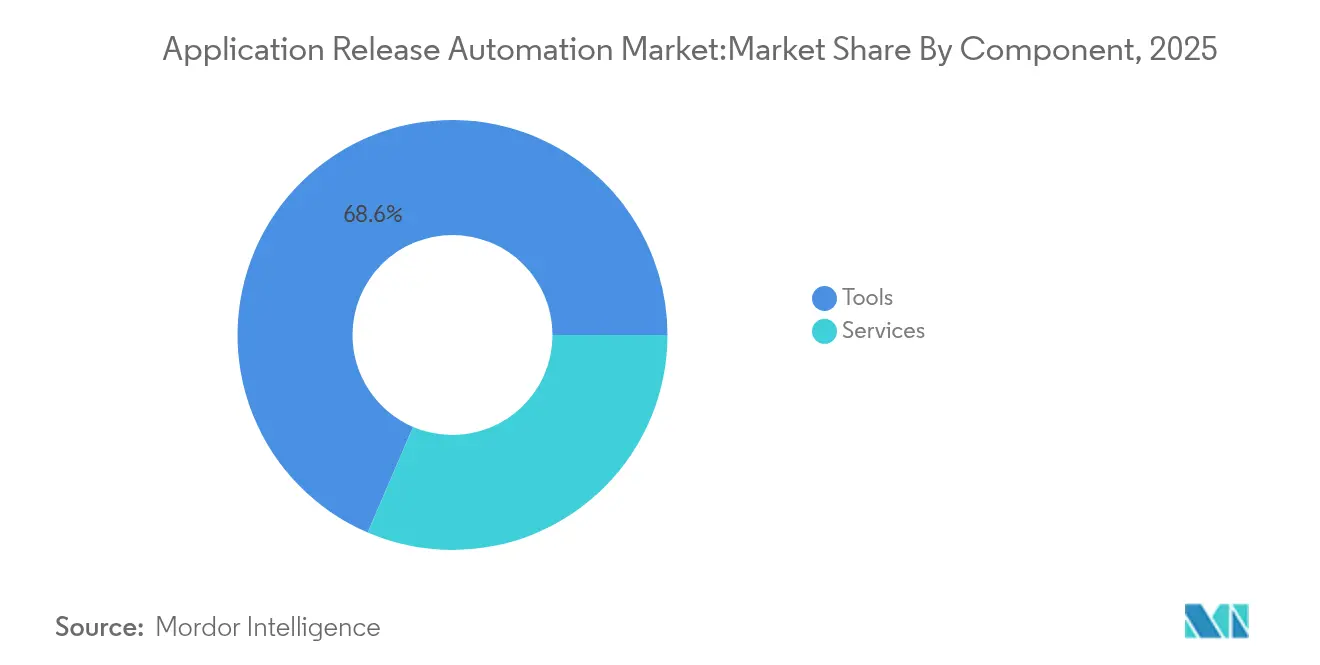

- Nach Komponente entfielen 68,55 % des Marktanteils für Applikations-Release-Automatisierung im Jahr 2025 auf Tools, während Services bis 2031 voraussichtlich mit einer CAGR von 21,12 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 58,65 % an der �Ѳ�����ٲ���öß�� für Applikations-Release-Automatisierung; Hybrid-Konfigurationen werden voraussichtlich mit einer CAGR von 20,37 % wachsen.

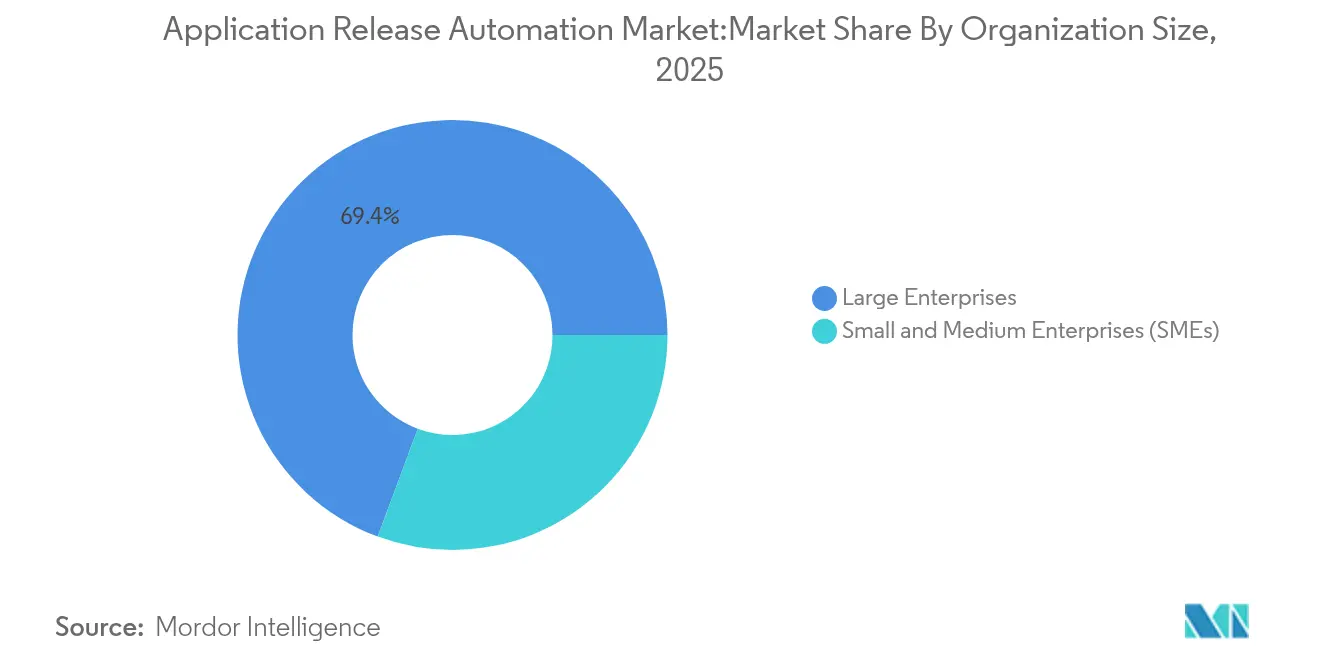

- Nach Unternehmensgröße verzeichneten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Umsatzanteil von 69,35 %, während KMU mit der schnellsten CAGR von 21,34 % bis 2031 wachsen.

- Nach Endnutzerbranche trug IT und Telekommunikation 27,95 % des Umsatzes 2025 bei; BFSI ist mit einer CAGR von 20,08 % bis 2031 auf dem Weg, alle anderen Branchen zu übertreffen.

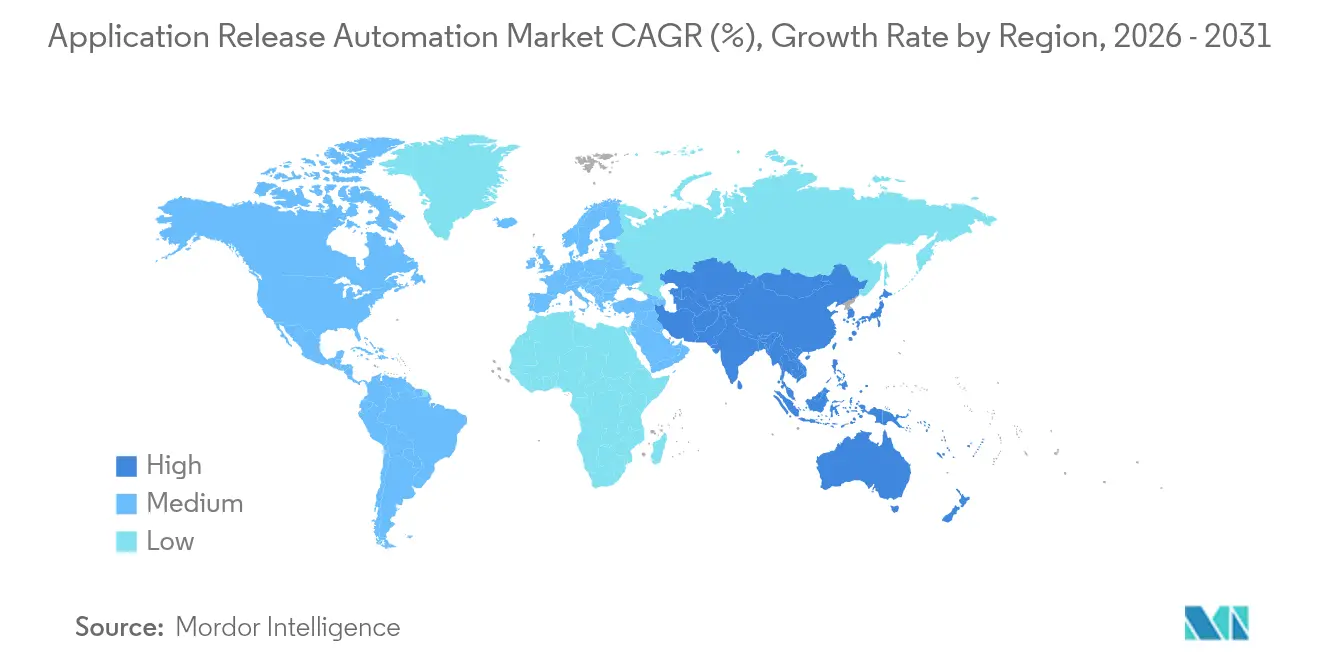

- Nach Geografie entfielen 38,15 % des Umsatzes 2025 auf Nordamerika, obwohl Asien-Pazifik mit einer CAGR von 20,86 % das stärkste Wachstum verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Applikations-Release-Automatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CIO-Wechsel zu Pipeline-as-Code und Plattform-Engineering | +4.2% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von Multi-Cloud-Microservices treibt Release-Häufigkeit an | +5.1% | Global; Ausweitung auf APAC-Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| GenAI-gestützte Release-Orchestrierung reduziert Fehlerquoten erheblich | +3.8% | Nordamerika und EU; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Compliance-Mandate für Software-Bill-of-Materials | +2.7% | Nordamerika, regulierte Zonen der EU | Kurzfristig (≤ 2 Jahre) |

| Aufstieg einer „Plattform-als-Produkt”-Kultur | +3.4% | Globale Unternehmensmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

CIO-Wechsel zu Pipeline-as-Code und Plattform-Engineering

Drei von vier globalen Unternehmen haben Plattform-Teams eingerichtet, die Golden-Path-Deployment-Templates und Self-Service-Infrastrukturportale standardisieren. BSH Hausgeräte hat seinen Delivery-Stack um eine interne Entwicklerplattform herum neu aufgebaut und eine deutliche Reduzierung von Vorfällen verzeichnet, da Teams keine Infrastruktur mehr manuell konfigurieren müssen. Die strategische Neuausrichtung beseitigt repetitive Aufgaben, verankert Governance in wiederverwendbaren Modulen und steigert die Geschwindigkeit beim Onboarding von Entwicklern, was ein nachhaltiges Wachstum im Markt für Applikations-Release-Automatisierung festigt.

Anstieg von Multi-Cloud-Microservices treibt Release-Häufigkeit an

Eine Microservices-Architektur multipliziert Release-Ereignisse im Vergleich zu monolithischen Architekturen häufig um das 10- bis 20-Fache, was einen operativen Imperativ für automatisiertes Gating, Service-Mesh-Routing und einheitliche Beobachtbarkeit über unterschiedliche Clouds hinweg schafft. Airbnbs Kubernetes-Flotte verarbeitet jährlich mehr als 125.000 Releases über Multi-Cluster-Pipelines, was verdeutlicht, warum Unternehmen in ausgefeilte Release-Orchestrierung investieren.

GenAI-gestützte Release-Orchestrierung reduziert Fehlerquoten erheblich

Plattformen betten jetzt konversationelle Agenten ein, die Pipelines automatisch generieren, Rollback-Auslöser vorhersagen und Warnmeldungen zusammenfassen. Die KI-Engine von Harness ordnet Abhängigkeiten automatisch zu und schlägt Gegenmaßnahmen vor, wodurch United Airlines seine Bereitstellungen um 75 % beschleunigen konnte. Ähnliche Fortschritte durch die KI-Runbooks von Cutover ermöglichen eine Risikobewertung in Echtzeit und reduzieren die Stunden für die Untersuchung von Vorfällen nach einem Release.

Compliance-Mandate für Software-Bill-of-Materials

SBOM-Vorschriften beschleunigen Automatisierungsbudgets, da kontinuierliche Offenlegungspflichten im großen Maßstab nicht manuell erfüllt werden können. Die US-Armee verpflichtet Lieferanten seit Februar 2025 zur Bereitstellung maschinenlesbarer SBOMs, was Zulieferer dazu zwingt, die automatische Inventargenerierung direkt in CI/CD-Workflows zu integrieren. Sonatype berichtet, dass 92 % der �Ұ���ß�ܲԳٱ���Ա��� SBOM-Prozesse bereits eingeführt haben oder deren Einführung planen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeiten von Legacy-Monolithen in regulierten Sektoren | -2.8% | Global; konzentriert auf BFSI und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Tool-Chain-Fragmentierung erhöht DevSecOps-Komplexität | -3.2% | Unternehmen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften im Plattform-Engineering | -2.1% | Global; besonders ausgeprägt in APAC | Mittelfristig (2–4 Jahre) |

| Sicherheitslücken im Secrets-Management | -1.9% | Global; kritisch in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Abhängigkeiten von Legacy-Monolithen in regulierten Sektoren

Mainframes und eng gekoppelte Transaktionssysteme behindern automatisierte Pipelines, da Änderungsfenster nach wie vor eingeschränkt sind und Schnittstellenadapter kaum verfügbar sind. GitLab und IBM ermöglichen es CI/CD-Stufen nun, nativ auf z/OS zu laufen, um diese Einschränkung zu mildern, doch die vollständige Modernisierung bleibt für viele Banken ein jahrzehntelanger Prozess.

Tool-Chain-Fragmentierung erhöht DevSecOps-Komplexität

CISOs in Nordamerika berichten, dass sie mit bis zu 50 Sicherheits- und Release-Tools umgehen müssen, was Lizenzkosten und Integrationsaufwand in die Höhe treibt. Infoblox hat seinen Tool-Bestand nach der Einführung einer einheitlichen DevOps-Plattform von Opsera um zwei Drittel reduziert und dabei einen Qualitätsanstieg von 40 % erzielt sowie acht Entwickler für wertschöpfendere Tätigkeiten freigestellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services-Beschleunigung treibt Plattform-Transformation voran

Tools machten 2025 68,55 % des Umsatzes aus, was verdeutlicht, dass Unternehmen nach wie vor auf bewährte kommerzielle Plattformen setzen, um Deployment-Workflows zu automatisieren. Das Services-Segment wird jedoch mit einer CAGR von 21,12 % wachsen – dem höchsten Wert aller Komponenten –, da Unternehmen erkennen, dass Betriebsmodelle, Governance und kultureller Wandel den Projekterfolg bestimmen. Die �Ѳ�����ٲ���öß�� für Applikations-Release-Automatisierung im Services-Bereich wird voraussichtlich stark ansteigen, insbesondere in regulierten Branchen, die spezialisiertes Compliance-Know-how erfordern. Einführungstrends zeigen Platform-as-a-Service-Angebote, die verwaltete Services mit Orchestrierungssoftware bündeln. Die Series-D-Finanzierungsrunde von Platform.sh über USD 140 Millionen stellt Kapital bereit, um vollständig verwaltete Umgebungen, die Infrastrukturkomplexitäten abstrahieren, zu skalieren. Da Unternehmen eine durchgängige Transformation anstreben, dominieren Beratungs-, Integrations- und verwaltete Runbook-Services zunehmend neue Ausgaben und festigen den wachsenden Anteil von Services im Markt für Applikations-Release-Automatisierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybrid-Konfigurationen erleben angesichts von Multi-Cloud-Komplexität einen starken Aufschwung

Cloud-Bereitstellungen dominierten im Jahr 2025 mit einem Marktanteil von 58,65 % im Bereich Applikations-Release-Automatisierung, doch Hybrid-Modelle beschleunigen sich mit einer CAGR von 20,37 %, da Unternehmen sensible Workloads schützen und gleichzeitig die Elastizität der Public Cloud nutzen möchten. Die �Ѳ�����ٲ���öß�� für Applikations-Release-Automatisierung im Bereich Hybrid-Bereitstellungen wird voraussichtlich bis 2031 auf das Doppelte ansteigen, da Orchestrierungstools ausgereift sind und eine einheitliche Richtliniendurchsetzung über alle Umgebungen hinweg gewährleisten. VMware Tanzu und ähnliche Plattformen liefern einheitliche Kubernetes-Laufzeitumgebungen über On-Premises- und Public-Cloud-Umgebungen hinweg, während Rundeck operative Übergaben für mehr als 400 kritische Anwendungen bei der Standard Chartered Bank automatisiert und die mittlere Zeit bis zur Problembehebung um 25 Minuten pro Vorfall reduziert. Die Nachfrage nach Hybrid-Orchestrierung zeigt, dass �Ұ���ß�ܲԳٱ���Ա��� die Risikominimierung und lokale Einschränkungen priorisieren, aber nicht bereit sind, Kompromisse bei der Release-Geschwindigkeit einzugehen.

Nach Unternehmensgröße: KMU-Dynamik stellt Dominanz der �Ұ���ß�ܲԳٱ���Ա��� in Frage

Während �Ұ���ß�ܲԳٱ���Ա��� 69,35 % des Umsatzes kontrollieren, verzeichnen KMU aufgrund von SaaS-Bereitstellungsmodellen eine CAGR von 21,34 %. Die �Ѳ�����ٲ���öß�� für Applikations-Release-Automatisierung im KMU-Segment ist heute noch gering, doch GenAI-gestützte Pipelines und No-Code-Oberflächen erweitern den Zugang und ermöglichen es Unternehmen mit begrenztem DevOps-Personal, eine nahezu unternehmensweit übliche Bereitstellungsfrequenz zu erreichen. GoSpotCheck nutzte Harness SaaS, um Microservices-Pipelines aufzubauen, die mehrmals täglich Code auslieferten, ohne interne Release-Spezialisten einstellen zu müssen. Da die Preisstufen sinken und das Onboarding durch Assistenten vereinfacht wird, wird das Wachstumsmomentum im KMU-Segment die traditionelle Dominanz der Fortune-500-Käufer im Markt für Applikations-Release-Automatisierung weiter untergraben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Wachstum übertrifft die Führungsposition des IT-Sektors

IT und Telekommunikation hielten 2025 einen Marktanteil von 27,95 % im Bereich Applikations-Release-Automatisierung, was die technologienativen Fähigkeiten dieser Branche widerspiegelt. BFSI wächst jedoch mit einer CAGR von 20,08 % schneller, da Compliance-Pflichten und Initiativen im Bereich Digital Banking die Automatisierung erzwingen. Die IDFC FIRST Bank sparte jährlich USD 5 Millionen, indem sie 800 Anwendungen über ein DevSecOps-Framework migrierte, was den ROI im großen Maßstab belegt. Banken modernisieren Monolithen durch die Überlagerung von Microservice-Gateways und automatisierten Qualitätsgates, während Versicherer Feature-Flag-Plattformen einsetzen, um kontrollierte Experimente in der Produktion durchzuführen. Diese Trends ziehen spezialisierte Anbieter an, die Policy-Engines und Audit-Trails anbieten, was zum anhaltenden BFSI-Momentum im Markt für Applikations-Release-Automatisierung beiträgt.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 38,15 %, bedingt durch eine ausgereifte Cloud-Akzeptanz und ein Ökosystem von Venture-kapitalfinanzierten DevOps-Plattformen. Citi verkürzte Release-Zyklen mithilfe von KI-gesteuertem Continuous Deployment von mehreren Tagen auf sieben Minuten, was eine erstklassige Implementierungsreife veranschaulicht. Asien-Pazifik verzeichnet mit einer CAGR von 20,86 % das schnellste Wachstum, da Regierungen massiv in KI und den Ausbau von Rechenzentren investieren. MetLife Asia integrierte Azure DevOps, um die Build-Zeiten von acht Stunden auf unter eine Stunde zu verkürzen und gleichzeitig die Codequalität zu verbessern. DBS Bank nutzte Puppet, um die Bereitstellungsdauer von Tagen auf Minuten zu reduzieren, was beweist, dass das regionale Know-how mittlerweile mit dem westlicher Wettbewerber mithalten kann. Europa schreitet stetig voran, da DSGVO- und SBOM-Mandate die Modernisierung vorantreiben. Siemens erzielte eine 90-prozentige berührungslose Dokumentenverarbeitung mit KI-gestützter Automatisierung und bestätigt damit den Appetit industrieller Akteure auf softwaregesteuerte Betriebsabläufe. Grenzüberschreitende Finanzunternehmen sind Vorreiter bei der Einführung von Microservices, um regulatorisch konform und dennoch agil zu bleiben, was die Nachfrage im gesamten Markt für Applikations-Release-Automatisierung aufrecht erhält.

Wettbewerbslandschaft

Die Marktdynamik zeigt eine moderate Konsolidierung, da Anbieter darum wetteifern, KI und Sicherheit in einheitliche Plattformen zu integrieren. IBMs Übernahme von HashiCorp für USD 6,4 Milliarden bringt Terraform und Vault in seine Hybrid-Cloud-Suite ein, während Perforces Puppet-Deal die Tiefe im Bereich Infrastruktur-als-Code stärkt. Harness hat seinen Stack durch die Übernahmen von Armory und Split Software erweitert und überschreitet nun USD 100 Millionen an jährlich wiederkehrenden Umsätzen. [4]Harness, "Harness gibt USD 115 Millionen neue Finanzierung bei einer Bewertung von USD 1,7 Milliarden bekannt," harness.io

Die Wettbewerbsdifferenzierung verlagert sich auf KI-Kopiloten, SBOM-Automatisierung und Secrets-Lifecycle-Management anstelle von traditionellen CI/CD-Checklisten. GitLab integrierte Mainframe-Pipelines für IBM Z und erweiterte damit die DevOps-Reichweite auf regulierte Backend-Systeme. Opsera und OpsMx betonen die Konsolidierung von Tool-Chains und helfen Kunden, doppelte Ausgaben zu reduzieren und gleichzeitig die Compliance zu verbessern.

Freie Marktfelder bestehen noch bei branchenspezifischen Compliance-Tools – etwa für GxP-Pipelines im Gesundheitswesen oder Workflows für funktionale Sicherheit in der Automobilindustrie – sowie bei GenAI-gesteuerter Fehlerbehebung, die fehlgeschlagene Releases autonom repariert. Start-ups, die sich mit Secrets-Sprawl befassen, wie beispielsweise Infisical, gewinnen an Zugkraft, da Unternehmen erkennen, dass durchgesickerte Zugangsdaten nach wie vor der häufigste Cloud-Angriffsvektor sind, was einen aktiven Innovationszufluss im Markt für Applikations-Release-Automatisierung sicherstellt.

Branchenführer im Bereich Applikations-Release-Automatisierung

Broadcom Inc. (CA Automic)

IBM Corporation

Microsoft Corporation

BMC Software Inc.

Micro Focus International Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: DoiT übernahm PerfectScale zur Automatisierung der Kubernetes-Kosten- und Leistungsoptimierung.

- August 2024: Perforce kündigte Pläne zur Übernahme von Puppet an und erweitert damit seine DevOps-Suite um Infrastruktur-als-Code-Funktionen.

- August 2024: Platform.sh erhielt eine Series-D-Finanzierung in Höhe von USD 140 Millionen zur Finanzierung der europäischen und asiatischen Expansion.

- Juni 2024: Harness integrierte Split Software, um das Feature-Flag-Management zu ergänzen, unterstützt durch seine AIDA™-KI-Engine.

- Juni 2024: JFrog übernahm Qwak AI, um Modell-Lifecycle-Funktionen in seine Software-Supply-Chain-Plattform einzubetten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den Markt für Anwendungs-Release-Automatisierung (ARA) als alle kommerziellen Tools und Dienstleistungen, die die Bewegung von Anwendungscode von der Erstellung über den Test bis zur Produktion in lokalen, Cloud- und hybriden Umgebungen orchestrieren, verpacken und automatisieren. Die Studie bewertet die Umsätze, die mit unbefristeten, abonnierten und verwalteten Angeboten erzielt werden, die Release-Orchestrierung, Bereitstellungsautomatisierung, Umgebungsmodellierung und entsprechenden Support umfassen.

Ausschluss des Geltungsbereichs: Interne Skripte, die nur für ein Unternehmen erstellt wurden, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Komponente

- Tools

- Services

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzel- und E-Commerce

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Öffentliche Verwaltung und öffentlicher Sektor

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Singapur

- Malaysia

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�����

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen DevOps-Leiter, Leiter von Plattformentwicklungen und Vertriebspartner in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Zentren. In den Gesprächen werden Adoptionsraten, durchschnittliche Verkaufspreise und Investitionsabsichten getestet, während kurze Umfragen mit unabhängigen Beratern die typische Anzahl der Arbeitsplätze in mittelständischen Unternehmen und den Anteil der Cloud-Pipelines ermitteln.

Desk Research

Unsere Analysten kartieren zunächst den Nachfragepool anhand öffentlich zugänglicher Daten von Einrichtungen wie dem U.S. Bureau of Labor Statistics, Eurostat, dem NIST Secure Software Framework, der Cloud Native Computing Foundation und jährlichen Umfragen des DevOps Institute. Unternehmensberichte (10-Ks), Preislisten von Anbietern, SEC-Berichte, Kataloge der wichtigsten Cloud-Marktplätze und angesehene Fachzeitschriften ergänzen diese Grundlagen. Ausgewählte kostenpflichtige Informationstools, D&B Hoovers für Anbieterumsätze, Dow Jones Factiva für Geschäftsnachrichten und Questel für die Patentdynamik, helfen dabei, die adressierbaren Ausgaben zu ermitteln und aufkommende IP zu verfolgen. (Die oben genannten Quellen veranschaulichen unsere Inputs; viele weitere Referenzen untermauern das Modell).

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit den globalen Software-Infrastrukturausgaben und wendet dann das Verhältnis von Release-Pipeline-Durchdringung und durchschnittlichen Lizenz-/Dienstleistungskörben an, um den Wert für 2025 abzuleiten. Ausgewählte Bottom-up-Prüfungen, Umsatz-Roll-ups von Anbietern und stichprobenartige Rechnungsdaten von Cloud-Marktplätzen, kalibrieren die Gesamtwerte. Zu den wichtigsten Modellvariablen gehören: 1) Anzahl der aktiven DevOps-Praktiker, 2) Anteil der Cloud-nativen Anwendungs-Workloads, 3) durchschnittliche Anzahl der Pipelines pro 100 Entwickler, 4) durchschnittliche Ausgaben für Tools pro Pipeline und 5) regionale Währungsverschiebungen. Für die Prognosen bis 2030 wird eine multivariate Regression verwendet, die die ARA-Ausgaben mit dem Wachstum der Cloud-Arbeitslasten und der Anzahl der Entwickler verknüpft, mit einer Szenarioanalyse für makroökonomische Verlangsamungen. Lücken in den Bottom-up-Inputs werden durch die nächstgelegenen Proxies aus ähnlichen Tooling-Kategorien überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: Abweichungstests im Vergleich zum historischen Wachstum der Anbieter, Anomalien-Scans im Vergleich zu unabhängigen Zählungsdaten von Entwicklern und Peer-Review durch leitende Analysten. Das Modell wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden vorgenommen, wenn Übernahmen, größere Preisänderungen oder behördliche Auflagen die Annahmen wesentlich verändern. Eine kurze abschließende Überprüfung stellt sicher, dass jeder Kunde die aktuellste Ansicht erhält.

Warum Mordor's Application Release Automation Baseline Commands Verlässlichkeit

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Instrumente, regionale Aufrollungen und Prognosekadenzen wählen.

Zu den wichtigsten Treibern für die Lücke gehören engere Definitionen, die verwaltete Dienste ausschließen, aggressive Annahmen zum Preisverfall oder begrenzte Aktualisierungszyklen, die die jüngsten Budgets für die Entwicklung von Plattformen nicht berücksichtigen. Mordor wählt einen ausgewogenen Umfang, mischt ASP-Trends aus Cloud- und On-Premise-Kanälen und überprüft die Variablen alle zwölf Monate, um einen verlässlichen Mittelwert für Planer zu erhalten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,42 B (2025) | ���ϲ����� | - |

| USD 5,19 B (2023) | Globale Unternehmensberatung A | ohne Managed Services; älteres Basisjahr erhöht die CAGR |

| USD 2,96 B (2024) | Industriestudie B | konzentriert sich nur auf On-Premise-Lizenzen und geht von einem stärkeren Preisrückgang aus |

Insgesamt bedeutet die disziplinierte Mischung aus umfassendem Umfang, Multi-Source-Validierung und schneller Aktualisierungskadenz, dass die Entscheidungsträger den Zahlen von Mordor als stabile Grundlage für Strategie und Investitionen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Applikations-Release-Automatisierung an?

C-Suite-Mandate für Pipeline-as-Code, Multi-Cloud-Microservice-Architekturen und GenAI-basierte Fehlervorhersage treiben den Markt gemeinsam zu einer CAGR von 18,47 % bis 2031.

Wie groß wird der Markt für Applikations-Release-Automatisierung bis 2031 sein?

Prognosen zufolge wird die �Ѳ�����ٲ���öß�� für Applikations-Release-Automatisierung bis 2031 rund USD 14,97 Milliarden erreichen – mehr als das Doppelte des Wertes von 2026.

Welcher Bereitstellungsmodus wächst am schnellsten?

Hybrid-Bereitstellungen expandieren mit einer CAGR von 20,37 %, da Unternehmen Cloud-Skalierung nutzen und gleichzeitig die On-Premises-Kontrolle über sensible Workloads behalten möchten.

Warum übertreffen Services die Tools beim Wachstum?

Unternehmen erkennen, dass kultureller Wandel, Governance und Compliance-Know-how Voraussetzungen für den Erfolg sind, was die Services-Nachfrage mit einer CAGR von 21,12 % ankurbelt.

Welche Region bietet die attraktivste Wachstumschance?

Asien-Pazifik führt mit einer CAGR von 20,86 % aufgrund aggressiver KI-Ausgaben und eines schnellen Ausbaus der Cloud-Infrastruktur.

Was ist das wichtigste Wettbewerbsdifferenzierungsmerkmal bei führenden Anbietern?

Integrierte KI-Fähigkeiten, die Pipelines automatisch generieren, Ausfälle vorhersagen und die Sicherheit der Software-Supply-Chain verwalten, bestimmen nun das Tempo in der Branche der Applikations-Release-Automatisierung.

Seite zuletzt aktualisiert am: