API-Management-Markt Größe und Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

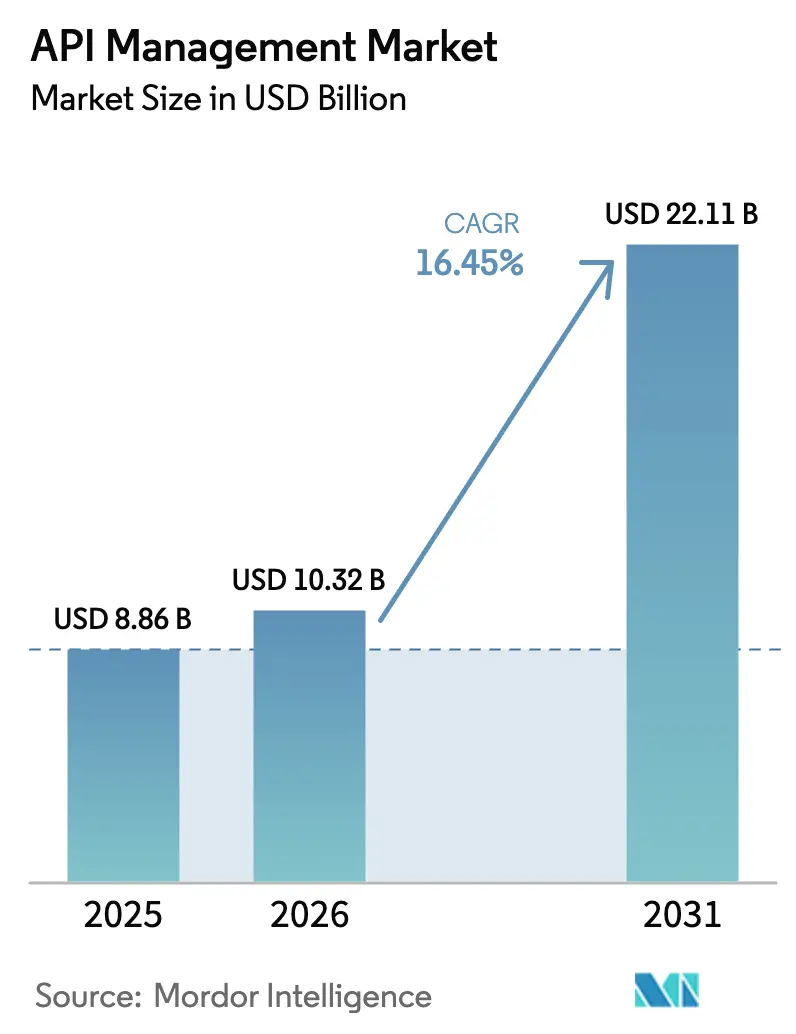

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 10.32 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 22.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

API-Management-Marktanalyse von şÚÁϲ»´ňěČ

Die API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ wurde im Jahr 2025 auf USD 8,86 Milliarden geschätzt und soll von USD 10,32 Milliarden im Jahr 2026 auf USD 22,11 Milliarden bis 2031 wachsen, bei einer CAGR von 16,45 % während des Prognosezeitraums (2026–2031).

Die Nachfrage spiegelt den Wandel der Unternehmen von integrationsorientierten Bereitstellungen hin zu API-First-Geschäftsmodellen wider, bei denen jede Schnittstelle als umsatzgenerierendes digitales Produkt behandelt wird. Das Volumenwachstum ist in Cloud-Migrationen verankert, die zu Microservices-, Container- und Serverless-Ökosystemen gereift sind und eine vollständige Lebenszyklussteuerung erfordern. Die Wettbewerbsintensität steigt, da generative KI die Anbieter zwingt, semantisches Caching, Token-Management und Richtlinienautomatisierung direkt in Gateways zu integrieren, was die funktionale Grundlage für alle Wettbewerber anhebt. Der geografische Schwung ist in der Asien-Pazifik-Region am stärksten, wo groß angelegte 5G-Einführungen, staatliche Digitalisierungsprogramme und das GSMA Open Gateway-Framework die branchenübergreifende API-Nutzung beschleunigen.

Wichtigste Erkenntnisse des Berichts

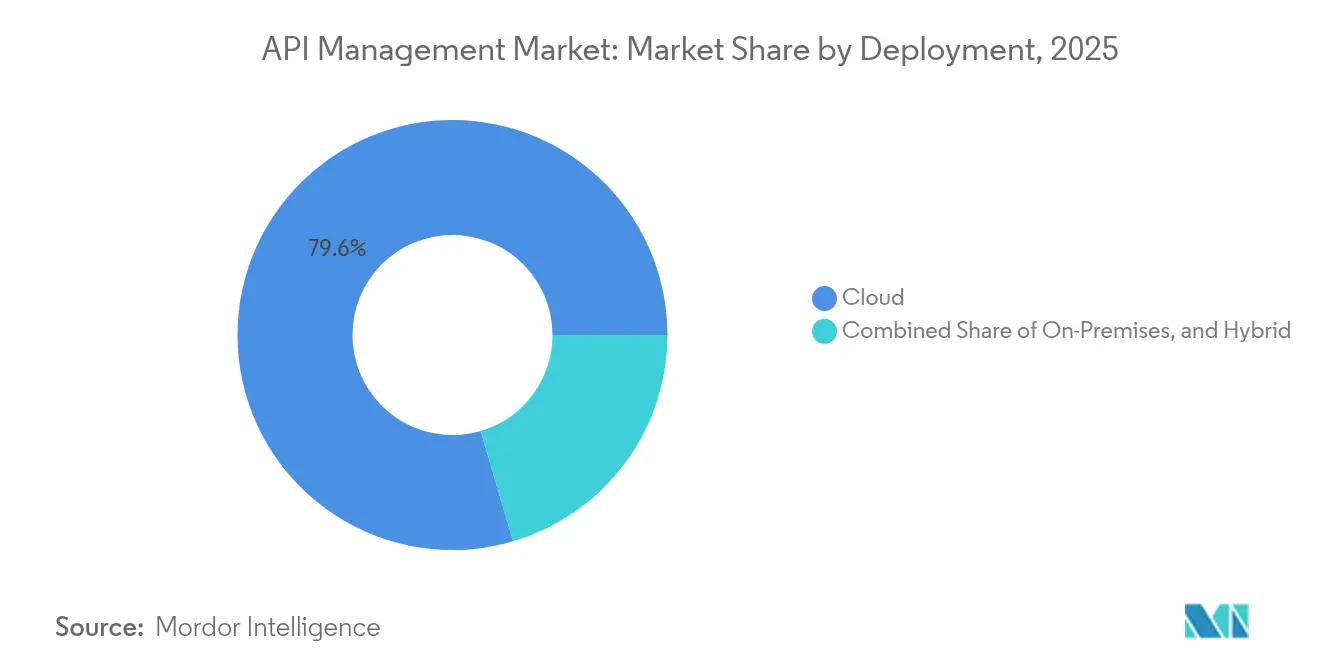

- Nach Bereitstellungsmodell hielten Cloud-Plattformen im Jahr 2025 einen API-Management-Marktanteil von 79,55 %, während Hybrid-Architekturen bis 2031 voraussichtlich eine CAGR von 21,10 % verzeichnen werden.

- Nach Angebot entfielen Plattformlösungen auf 61,35 % der API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Jahr 2025, während Dienste bis 2031 voraussichtlich mit einer CAGR von 26,70 % wachsen werden.

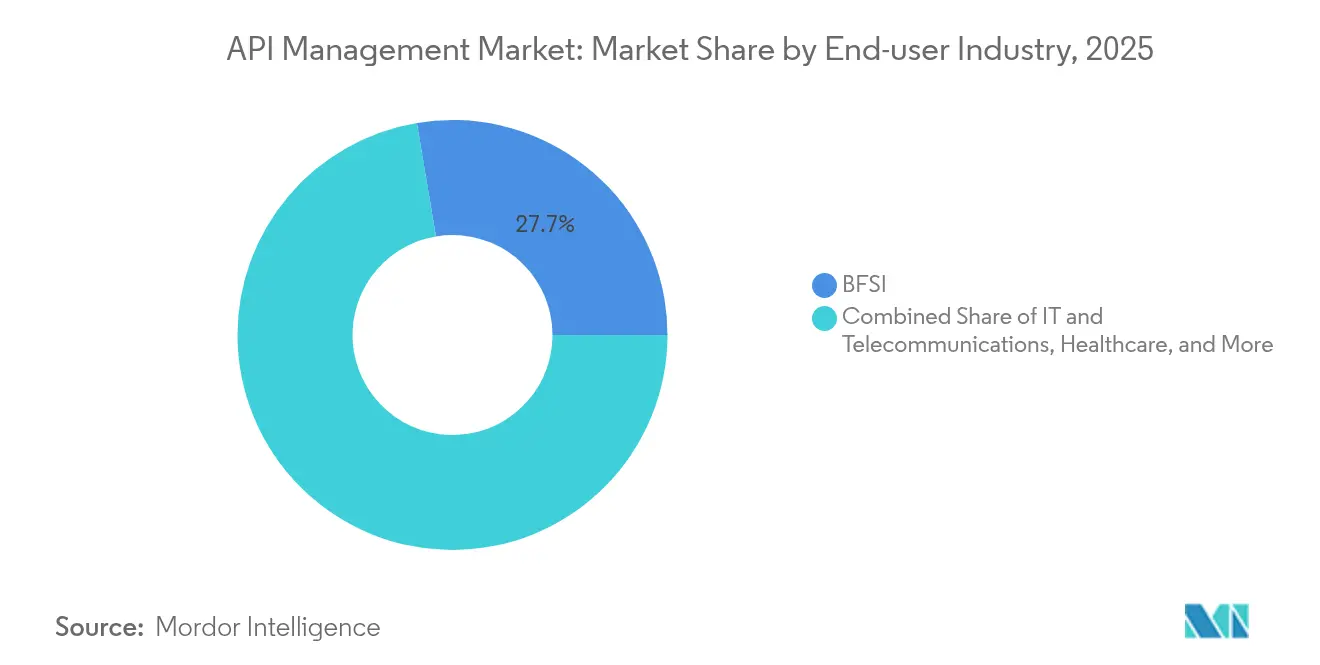

- Nach Endnutzerbranche fĂĽhrte das Segment Banken, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 27,65 % im Jahr 2025; das Gesundheitswesen soll bis 2031 mit einer CAGR von 18,65 % am schnellsten wachsen.

- Nach Unternehmensgröße entfielen 57,90 % der API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Jahr 2025 auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, während KMU mit einer CAGR von 25,55 % bis 2031 wachsen.

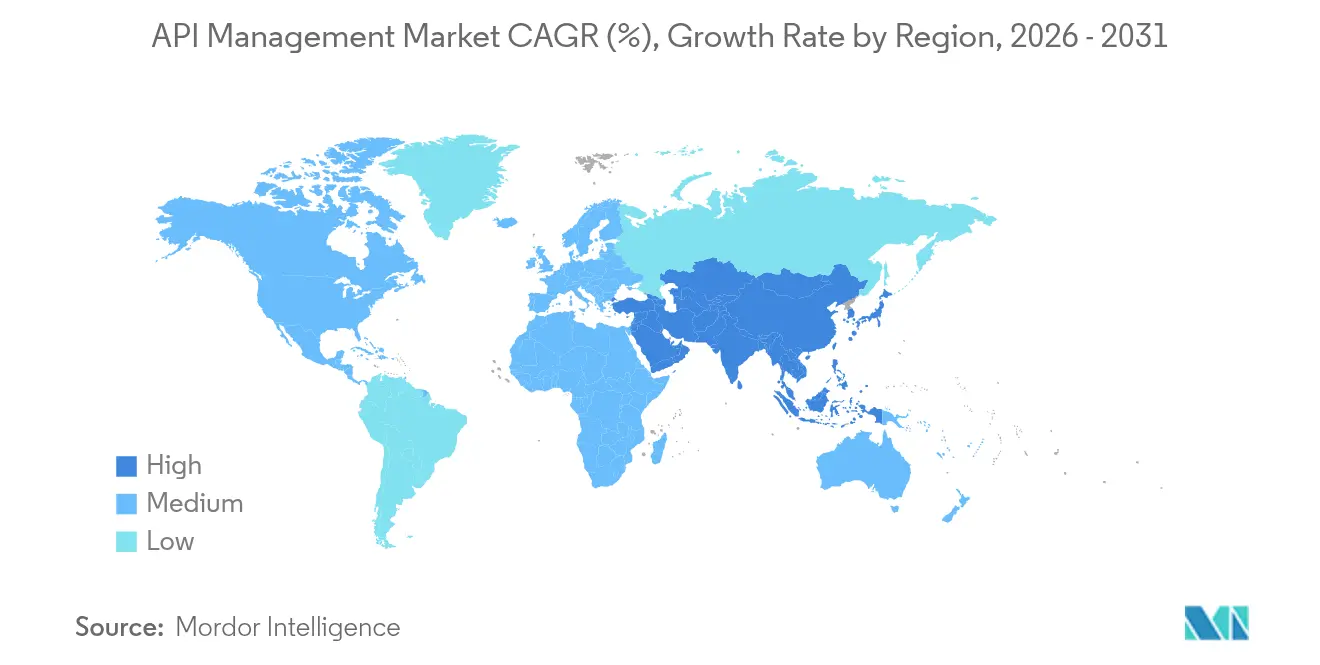

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,75 %; fĂĽr die Asien-Pazifik-Region wird bis 2031 eine CAGR von 17,20 % prognostiziert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale API-Management-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cloud-native digitale Transformation | +4.2% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg mobiler und webbasierter Anwendungen | +3.8% | Asien-Pazifik als Kern, Ausweitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Multi-Cloud und hybride IT | +3.1% | Unternehmensmarkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Durch generative KI gesteuerte Code-Assistenz-APIs | +2.9% | Global, frühe Einführung in Technologiezentren | Langfristig (≥ 4 Jahre) |

| ESG-Druck für 'grüne' latenzarme APIs | +1.4% | EU-Regulierungsmärkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Monetarisierung öffentlicher API-Kataloge | +1.9% | Global, konzentriert in digitalen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Cloud-native digitale Transformation

Die Massenadoption von Containern und Microservices macht eine vollständige Lebenszyklussteuerung in den Phasen Entwicklung, Bereitstellung und Betrieb obligatorisch. Microsofts Azure API Management verarbeitet mittlerweile über 2 Billionen monatliche Aufrufe, was den Umfang verdeutlicht, in dem Unternehmen Workloads neu plattformieren. Unternehmen, die Cloud-native Architekturen einführen, berichten von 75 % kürzeren Release-Zyklen, sobald APIs zentral gesteuert werden. Serverlose Funktionen wie AWS Lambda normalisieren ereignisgesteuerte Endpunkte, die Gateways erfordern, die automatisch skalieren und den Datenverkehr in Echtzeit weiterleiten. Kubernetes ist zur De-facto-Orchestrierungsschicht geworden und treibt die Nachfrage nach Sidecar-Gateways an, die dynamische Diensterkennung unterstützen. Der kumulative Effekt ist ein erheblicher Aufschwung im API-Management-Markt, da Budgets von Legacy-ESB-Aktualisierungen auf Cloud-native Werkzeuge verlagert werden.

Anstieg mobiler und webbasierter Anwendungen

Mobile Apps betten mittlerweile 25–50 externe Aufrufe pro Arbeitsablauf ein, was den Bedarf an granularer Drosselung, Schema-Versionierung und Offline-Caching verstärkt. Progressive Web-Anwendungen und Single-Page-Frameworks haben GraphQL populär gemacht, was eine detaillierte Abfragekostenanalyse innerhalb von Gateways erfordert. Edge-Bereitstellungen verlagern die Rechenleistung näher an die Nutzer, sodass hochfrequenter mobiler Datenverkehr eine Latenz von unter 50 ms erlebt – ein Niveau, das mit zentralisierten Clouds allein nicht erreichbar ist. KI-gestützte Funktionen wie Echtzeit-Transkription und gerätebasierte Bildverarbeitung erhöhen die Nutzlastgrößen weiter und verstärken die Plattformanforderungen für dynamisches Kontingentmanagement. Infolgedessen verzeichnet der API-Management-Markt in Regionen mit hoher mobiler Durchdringung ein anhaltendes zweistelliges Wachstum.

Investitionen in Multi-Cloud und hybride IT

Unternehmen, die zwei oder mehr Hyperscaler nutzen, stellen mittlerweile die Mehrheit der Fortune-500-Organisationen dar. Das mehrjährige Infrastrukturprogramm von Google Cloud im Wert von USD 75 Milliarden ist darauf ausgelegt, diese Käufer zu gewinnen, indem Apigee-native Konnektivität über Regionen hinweg angeboten wird [1]Google Cloud Blog, "Apigee: Nativer Kubernetes-Operator erreicht allgemeine Verfügbarkeit," cloud.google.com. Hybridmodelle integrieren lokale ERP-Systeme mit Cloud-Analysen und zwingen Gateways, konsistente Richtlinien über heterogene Laufzeitumgebungen hinweg durchzusetzen. Souveräne Cloud-Mandate in Europa verpflichten dazu, Daten innerhalb nationaler Grenzen zu halten, was standortbewusstes Routing zu einem entscheidenden Merkmal bei der Anbieterauswahl macht. Anbieter, die Datenverkehrsmanagement, Identitätsvermittlung und Beobachtbarkeit über Clouds hinweg vereinen, gewinnen einen Premium-Anteil im API-Management-Markt.

Durch generative KI gesteuerte Code-Assistenz-APIs

Dienste fĂĽr groĂźe Sprachmodelle bieten tokenbasierte Preisgestaltung an, die ohne granulare Nutzungstelemetrie in die Höhe schnellen kann. Moderne Gateways bĂĽndeln daher Echtzeit-Kosten-Dashboards, Token-Bucket-Ratenbegrenzung und Prompt-PrĂĽfung, damit Finanzteams die Ausgaben vorhersagen können. Semantisches Caching nutzt Einbettungen, um ähnliche Anfragen zu deduplizieren und gleichzeitig Latenz und Kosten zu senken. Identitäts-Overlays integrieren sich mit OIDC, um sicherzustellen, dass sensible Anfragen nur von autorisierten Rollen gestellt werden. Diese KI-spezifischen Fähigkeiten katalysieren Upgrades bei bestehenden Nutzern und heben die API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ weiter in die Kernbudgets von Unternehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Implementierungskomplexität und Legacy-Bindung | -2.8% | Global, ausgeprägt in łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô | Kurzfristig (≤ 2 Jahre) |

| API-Sicherheits- und Governance-Lücken | -3.2% | Global, konzentriert in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei ereignisgesteuerten asynchronen APIs | -1.9% | Global, gravierend in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| API-Kostenwucherung in nutzungsbasierten Modellen | -1.6% | Cloud-First-Organisationen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Implementierungskomplexität und Legacy-Bindung

Mainframes widersetzen sich der modularen Zerlegung, was dazu fĂĽhrt, dass Projekte Budget und Zeitplan ĂĽberschreiten. Drei Viertel der łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô berichten von Sicherheitsvorfällen, die auf Legacy-Endpunkte zurĂĽckzufĂĽhren sind, die durch moderne Kontrollen unzureichend geschĂĽtzt sind [2]Traceable, "Globaler API-Sicherheitsbericht 2025," traceable.ai. Die teure kernbasierte Preisgestaltung etablierter ESBs schreckt von parallelen API-Gateways ab und verlängert die technische Schuld. Organisationen fehlen oft Plattform-Engineering-Teams, die in der Lage sind, Kubernetes-Ingress, Service-Mesh und API-Governance zu einem kohärenten Ganzen zu verbinden, was die vollständige EinfĂĽhrung verzögert. Diese Faktoren dämpfen das Wachstum kurzfristig, auch wenn die strategische Absicht hoch bleibt.

API-Sicherheits- und Governance-LĂĽcken

Schatten-Endpunkte proliferieren, da Teams Microservices veröffentlichen, ohne sie zu registrieren, was blinde Flecken schafft, die automatisierte Scanner übersehen. Mehr als die Hälfte der Sicherheitsteams überprüft API-Protokolle noch immer weniger als einmal täglich, was Angreifern ausreichend Verweilzeit lässt. Regulatorische Aktualisierungen wie PCI DSS 4.0 schreiben explizite API-Kontrollen vor und erhöhen die Compliance-Kosten. Multi-Cloud-Umgebungen verschärfen die Herausforderung, da jeder Anbieter unterschiedliche native WAF- und IAM-Primitive anbietet, was eine zentralisierte Governance erschwert. Trotz dieser Gegenwinds verstärkt der Schutzbedarf letztlich die Nachfrage nach Plattformen, die Zero-Trust-Muster einbetten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellung: Hybrid-Architekturen treiben Innovation voran

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 79,55 % am API-Management-Markt, gestĂĽtzt durch Hyperscaler-Plattformen, die Gateways als verwaltete Dienste bĂĽndeln. Hybridmodelle schreiten jedoch mit einer CAGR von 21,10 % voran und werden die API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ bis 2031 wesentlich verschieben. Der Anstieg resultiert aus Datenschutzbestimmungen, die verlangen, dass sensible Daten lokal verbleiben, während sie gleichzeitig von elastischer öffentlicher Cloud-Kapazität profitieren. Microsofts Arc-fähiges API Management ermöglicht es containerisierten Gateways, ĂĽberall zu laufen, während die Richtlinienorchestrierung zentralisiert wird.

Edge-Rollouts verstärken das Hybrid-Thema, indem leichtgewichtige Gateways in regionalen Präsenzpunkten platziert werden, sodass latenzempfindlicher mobiler und IoT-Datenverkehr lange Rückwegstrecken umgeht. Finanzdienstleistungsinstitute übernehmen souveräne Cloud-Regionen, um Zahlungen im Inland zu verarbeiten, was inkrementelle Ausgaben für hybride Werkzeuge antreibt. Fertigungsunternehmen nutzen hybride Gateways, um OT-Systeme auf dem Shopfloor mit Cloud-Analysen zu verbinden, was die sektorübergreifende Relevanz verdeutlicht. Folglich konsolidieren Anbieter, die Laufzeitagnostizismus, zentrale Dashboards und standortbewusstes Routing bündeln, ihren Anteil im API-Management-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Angebot: Dienstleistungsbeschleunigung spiegelt Komplexität wider

Plattform-Suiten dominierten mit 61,35 % des Umsatzes im Jahr 2025, doch Dienstleistungsbereiche sollen bis 2031 mit 26,70 % wachsen, da Unternehmen Architekturüberprüfungen, Richtlinienerstellung und 24/7-Betrieb auslagern. Diese Entwicklung positioniert verwaltete Dienste als das am schnellsten wachsende Segment der API-Management-Branche. Die rasche Akzeptanz resultiert aus dem Fachkräftemangel bei der KI-Richtliniengenerierung, GraphQL-Optimierung und verteiltem Tracing. Anbieter differenzieren sich durch die Bündelung von Entwicklerportalen mit umsatzaufteilenden Abrechnungsmaschinen, die externe Monetarisierungsinitiativen vereinfachen.

API-Lebenszyklusmodule wie Vertragstests und Spec-First-Design haben bei den fĂĽhrenden Anbietern Funktionsparität erreicht, was Käufer zu Anbietern drängt, die Beratungsbeschleuniger anbieten. Sicherheitsdienste verzeichnen die höchsten Attach-Raten, da Unternehmen mit der schemabewussten Firewall-Abstimmung zu kämpfen haben. Da Pipelines sich um OpenAPI und AsyncAPI standardisieren, helfen Beratungsteams dabei, Stilrichtlinien und Governance-Vorlagen zu industrialisieren, was die dem professionellen Dienstleistungsbereich gewidmete API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ vergrößert.

Nach Endnutzerbranche: Dynamik im Gesundheitswesen beschleunigt sich

Finanzdienstleistungen fĂĽhrten weiterhin mit einem Anteil von 27,65 % an der API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Jahr 2025, ein Erbe der Open-Banking-Vorschriften, die sicheren Drittanbieterzugang vorschrieben. Das Gesundheitswesen verzeichnet jedoch eine CAGR von 18,65 %, da Interoperabilitätsregeln im Rahmen des 21st Century Cures Act greifen. Krankenhausnetzwerke setzen FHIR-konforme APIs ein, um Fristen fĂĽr den Patientenzugang einzuhalten, was zu Massenkäufen von Gateways fĂĽhrt. Plattformen fĂĽr die FernĂĽberwachung von Patienten und Telemedizin sind auf latenzarme APIs angewiesen, um Echtzeit-Vitalwerte zu ĂĽbertragen, was die Durchsatzanforderungen erhöht.

Einzelhandel und E-Commerce investieren stark in Personalisierungsmaschinen, die Dutzende von Diensten pro Seitenaufruf aufrufen, aber die absoluten Ausgaben bleiben niedriger als in der Finanz- und Gesundheitsbranche. Die EinfĂĽhrung in der Fertigung konzentriert sich auf Asset-Tracking-Microservices, die OPC-UA-Nachrichten vom Shopfloor mit Cloud-Analysen verbinden. Mit der Skalierung digitaler Zwillinge und vorausschauender Wartung verzeichnet der API-Management-Markt inkrementelle Nachfrage aus industriellen IoT-Workloads.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Unternehmensgröße: Demokratisierung für KMU setzt sich fort

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô machten 57,90 % der Ausgaben im Jahr 2025 aus, da ihre weitläufigen Systemlandschaften granulare Richtlinienkontrollen und HochverfĂĽgbarkeitscluster erfordern. KMU expandieren jedoch mit einer CAGR von 25,55 %, dank Abonnementtarifen, die von kostenlosen Community-Editionen bis hin zu nutzungsbasierten SKUs skalieren. Der Eintritt von VC-finanzierten Start-ups, die von Anfang an API-First sind, beschleunigt diesen Trend und verkĂĽrzt den Zeitraum von der Experimentierphase bis zum unternehmensweiten Einsatz.

Self-Service-Onboarding, Kreditkartenabrechnung und SaaS-native Gateways beseitigen die Beschaffungsreibung, die historisch mit schwergewichtigen Plattformen verbunden war. Dokumentationsgeneratoren und Low-Code-Assistenten reduzieren den Bedarf an Vollzeit-Architekten und entsprechen den Personalrealitäten von KMU. Folglich gewinnt der API-Management-Markt einen wachsenden Anteil der Ausgaben von Unternehmen mit weniger als 1.000 Mitarbeitern, auch wenn Fortune-500-Verlängerungen den absoluten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ôsanteil hoch halten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,75 % am Umsatz, gestützt durch frühe Cloud-Einführung, Risikokapitalfinanzierung und einen tiefen Pool an Plattform-Ingenieuren. Die Region profitiert von aggressiver KI-Experimentierung, die Premium-Käufe antreibt, die semantisches Caching und detaillierte Kostenmetriken bündeln. Das Zero-Trust-Memo der US-Bundesregierung hat die Gateway-Bereitstellungen im öffentlichen Sektor weiter beschleunigt und die regionale Führungsposition gestärkt.

Die Asien-Pazifik-Region ist auf dem Weg zu einer CAGR von 17,20 % bis 2031, der höchsten weltweit. Telekommunikationsanbieter, die am GSMA Open Gateway-Programm teilnehmen, stellen Netzwerk-APIs bereit, die Quality-of-Service-Kontrollen, Standortverifizierung und Carrier-Abrechnung ermöglichen. Regierungen in Indien, Indonesien und Vietnam finanzieren digitale öffentliche Infrastruktur, die stark auf standardisierten APIs für Bürgerdienste basiert. Mobile-First-Konsumentenverhalten multipliziert Verkehrslasten und veranlasst Hyperscaler, neue Zonen in Südostasien zu eröffnen, was wiederum den API-Management-Markt wachsen lässt.

Europa verzeichnet ein stetiges Wachstum, das in der DSGVO-Compliance und souveränen Cloud-Strategien verankert ist, die lokales Hosting bevorzugen. Anbieter, die nach den Kriterien des EU-Cybersicherheitsgesetzes zertifiziert sind, gewinnen strategische Aufträge, insbesondere in Deutschland und Frankreich. Lateinamerika und der Nahe Osten bleiben noch jung, wachsen aber schnell, angetrieben durch Fintech- bzw. Smart-City-Initiativen. Zusammen tragen diese aufstrebenden Märkte einen kleinen, aber wachsenden Anteil zur globalen API-Management-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ bei.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung. Microsoft, Amazon und Google bündeln jeweils Gateways mit angrenzenden Cloud-Diensten und schaffen so eine natürliche Pull-Through-Nachfrage. Azure allein verarbeitet über 2 Billionen Aufrufe pro Monat, während AWS seine USD 100 Milliarden Run-Rate nutzt, um API Gateway und EventBridge allgegenwärtig einzubetten. Google setzt auf Apigees KI-Auto-Klassifizierung, um das Spec-Onboarding zu vereinfachen und sich von reinen Wettbewerbern zu differenzieren.

Spezialisten wie Kong betonen die Service-Mesh-Integration und haben eine Series-E-Finanzierung in Höhe von USD 175 Millionen gesichert, um global zu expandieren. Tyk, WSO2 und Gravitee konkurrieren auf der Grundlage von Open-Source-Transparenz und ziehen Entwickler an, die Code-Sichtbarkeit und Community-Plugins wünschen. Sicherheitsorientierte Anbieter sind Akquisitionsziele, wie Akamais Kauf von Noname Security für USD 450 Millionen zur Stärkung seines Cloud-Perimeters zeigt [3] Akamai Technologies, "Akamai übernimmt Noname Security für API-Schutz," akamai.com.

Generative KI treibt die nächste Welle der Funktionsdifferenzierung an. Anbieter liefern jetzt Prompt-Sicherheitsfilter, tokenbasierte Ratenbegrenzungen und Modell-Audit-Protokolle als erstklassige Optionen. Partnerschaften mit Nvidia und Anthropic betten GPU-Inferenz-Endpunkte direkt in Gateways ein und vereinen Beobachtbarkeit und Kostenverfolgung in einer einzigen Ansicht. Vertikale Pakete für das Gesundheitswesen, die Finanzbranche und die Telekommunikation beschleunigen die Wertschöpfungszeit und geben etablierten Anbietern neue Upsell-Hebel, während sie die Hürde für Neueinsteiger erhöhen.

MarktfĂĽhrer im API-Management

Google LLC

IBM Corporation

Amazon Web Services, Inc.

MuleSoft (Salesforce Inc.)

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: WSO2 schloss die Übernahme von Moesif ab, um die API-Analyse- und Monetarisierungsfähigkeiten zu verbessern.

- Mai 2025: Google Cloud gab die allgemeine Verfügbarkeit des APIM Operator für Apigee bekannt und ermöglicht damit Kubernetes-native Bereitstellungen.

- November 2024: Kong erhielt eine Series-E-Finanzierung in Höhe von USD 175 Millionen bei einer Bewertung von USD 2 Milliarden, um die KI-gestützte Plattformexpansion zu beschleunigen.

- November 2024: Nokia übernahm Rapid, um das API-Marktplatzangebot zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den API-Management-Markt als alle Softwareplattformen und zugehörigen Dienste, die Anwendungsprogrammierschnittstellen entwerfen, veröffentlichen, sichern, überwachen und monetarisieren, unabhängig davon, ob diese APIs interne Microservices verbinden oder Daten für externe Partner bereitstellen.

Ausschlüsse aus dem Umfang: Werkzeugkästen, die auf die Orchestrierung einzelner Anwendungen oder reine API-Sicherheitsscanner beschränkt sind, werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Bereitstellung

- Cloud

- On-Premise

- Hybrid

- Nach Angebot

- Plattform

- API-Lebenszyklusmanagement

- API-Analyse und -Ăśberwachung

- API-Gateway

- API-Sicherheit

- Entwicklerportal

- Sonstige

- Dienste

- Plattform

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Sonstige

- Nach Unternehmensgröße

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittelständische Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien und Neuseeland

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten führten Interviews und kurze Umfragen mit Plattformarchitekten bei Banken, Telekommunikationsanbietern, SaaS-Anbietern und regionalen Cloud-Spezialisten in Nordamerika, Europa und der Asien-Pazifik-Region durch. Diese Gespräche klärten durchschnittliche Bereitstellungsgrößen, den Wandel hin zu Multi-Cloud und realistische nutzungsbasierte Preisgestaltung und füllten Datenlücken, die durch Schreibtischarbeit entstanden, und prägten Szenarioeingaben.

Schreibtischforschung

Wir begannen damit, den globalen Bestand an APIs und Ausgabenmustern mithilfe offener Datensätze aus Quellen wie dem US Digital Services Catalog, dem EU Open Data Portal, den IKT-Indikatoren der Weltbank und in EDGAR gespeicherten Handelsmeldungen zu kartieren. Branchenspezifische Einführungshinweise wurden aus Organisationen wie GSMA, Open Banking Implementation Entity und CNCF-Berichten zur Verbreitung von Microservices gewonnen. Finanzielle Einblicke kamen von D&B Hoovers und der Nachrichtenrecherche über Dow Jones Factiva, was half, ungewöhnliche Umsatzschwankungen zu erkennen. Diese Quellen lieferten den ersten Nachfragerahmen, die typischen Preiskorridore und frühe Wachstumssignale. Die aufgeführten Quellen sind illustrativ; viele andere öffentliche und proprietäre Referenzen flossen in die Evidenzbasis ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Eine Top-down-Analyse der Umsatzoffenlegungen der Anbieter, öffentlicher Beschaffungsdaten und API-Aufrufvolumenstatistiken etablierte den Umsatzpool für 2025. Die Ergebnisse wurden mit selektiven Bottom-up-Aggregationen von Stichprobenverträgen und durchschnittlichen Verkaufspreisen multipliziert mit aktiven Kontozahlen gegengeprüft. Schlüsselvariablen wie die Anzahl öffentlicher APIs pro Unternehmen, der Anteil der Workloads in containerisierten Umgebungen, die durchschnittliche Anzahl von Microservices, das digitale Zahlungsvolumen und der Zeitpunkt von Open-Banking-Vorschriften treiben sowohl den Basisjahreswert als auch die Wachstumsdeltas an. Multivariate Regression kombiniert mit Szenarioanalyse projiziert jeden Treiber bis 2030; Ausreißer werden mithilfe von gleitenden Dreijahresdurchschnitten geglättet, wenn Primärbefragte einmalige Spitzen signalisieren.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber externen Makroindikatoren unterzogen, dann hinterfragen leitende Prüfer Anomalien vor der Freigabe. Der Datensatz wird jährlich aktualisiert, mit Ad-hoc-Aktualisierungen, wenn politische Änderungen oder wesentliche Übernahmen die Nachfrage verändern, und eine abschließende Überprüfung wird kurz vor der Veröffentlichung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Warum Mordors API-Management-Basislinie Ihr Vertrauen verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfangsfilter, Währungsbasisjahre und Aktualisierungsrhythmen anwenden.

Wichtige Ursachen für Abweichungen sind: Einige Verlage vermischen angrenzende Netzwerk-API-Ausgaben, andere nehmen einheitliche Preisrückgänge an, während einige wenige auf fünf Jahre alten Einführungsquoten basieren. Unsere Studie berichtet den vollständigen Stapel von Verwaltungsplattformen und kostenpflichtigen Diensten, wendet aktuelle regionale durchschnittliche Verkaufspreise an und wird jedes Jahr anhand aktueller Nutzungsindikatoren neu kalibriert.

łŐ±đ°ů˛µ±ô±đľ±ł¦łó˛őłľ˛ąĂź˛őłŮ˛ą˛ú

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 8,86 Mrd. (2025) | ||

| USD 7,67 Mrd. (2024) | Globales Beratungsunternehmen A | Enthält nur Gateway-Umsätze und ältere Währungsbasis |

| USD 5,42 Mrd. (2024) | Branchenverleger B | Verwendet begrenzten Cloud-only-Umfang und statische Preiserosion |

Diese Vergleiche zeigen, dass Mordor, wenn Umfangsbreite, Datenaktualität und Mehrquellenvalidierung übereinstimmen, den ausgewogensten und wiederholbarsten Ausgangspunkt für strategische Entscheidungen bietet.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle API-Management-Markt?

Der Markt wird im Jahr 2026 auf USD 10,32 Milliarden geschätzt und soll bis 2031 USD 22,11 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Architekturen wachsen am schnellsten mit einer CAGR von 21,10 %, da Organisationen lokale Kontrolle mit Cloud-Skalierbarkeit in Einklang bringen.

Warum beschleunigt sich die EinfĂĽhrung im Gesundheitswesen?

Vorschriften, die FHIR-basierte Interoperabilität vorschreiben, und der Aufstieg digitaler Gesundheitsplattformen treiben eine CAGR von 18,65 % in der Gesundheitsnachfrage an.

Wie wirken sich generative KI-Werkzeuge auf API-Management-Plattformen aus?

Anbieter integrieren semantisches Caching, tokenbasierte Abrechnung und Prompt-Governance, um APIs fĂĽr groĂźe Sprachmodelle effizient zu verwalten.

Welche Region bietet das größte Wachstumspotenzial?

Die Asien-Pazifik-Region weist mit 17,20 % die höchste prognostizierte CAGR auf, angetrieben durch 5G-Einführungen, Telekommunikations-API-Initiativen und staatliche Digitalisierungsprogramme.

Was sind die wichtigsten Sicherheitsherausforderungen in API-Ă–kosystemen?

Schatten-Endpunkte, inkonsistente Multi-Cloud-Kontrollen und Angriffe auf die Geschäftslogik sind die führenden Probleme, was zu höheren Investitionen in Zero-Trust-Gateways führt.

Seite zuletzt aktualisiert am: