Größe und Marktanteil des Marktes für API-Auftragsfertigung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 221.82 Milliarden US-Dollar |

| Marktgröße (2031) | 305.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

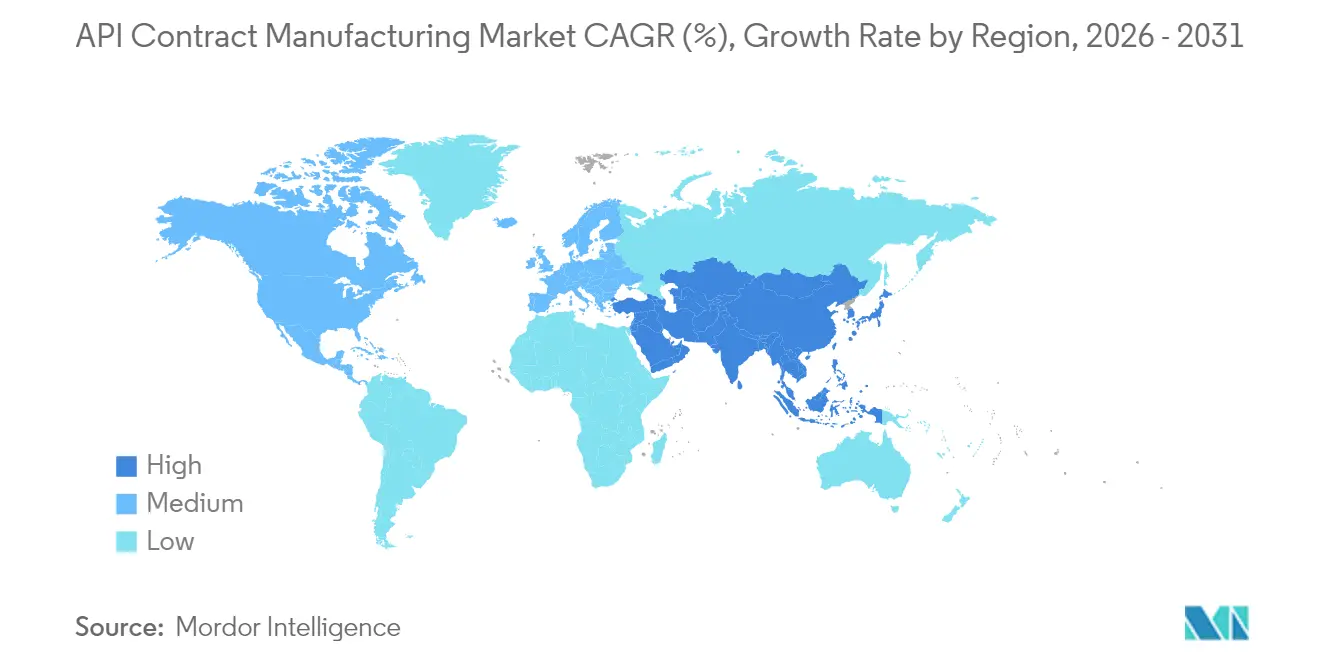

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur API-Auftragsfertigung von ���ϲ�����

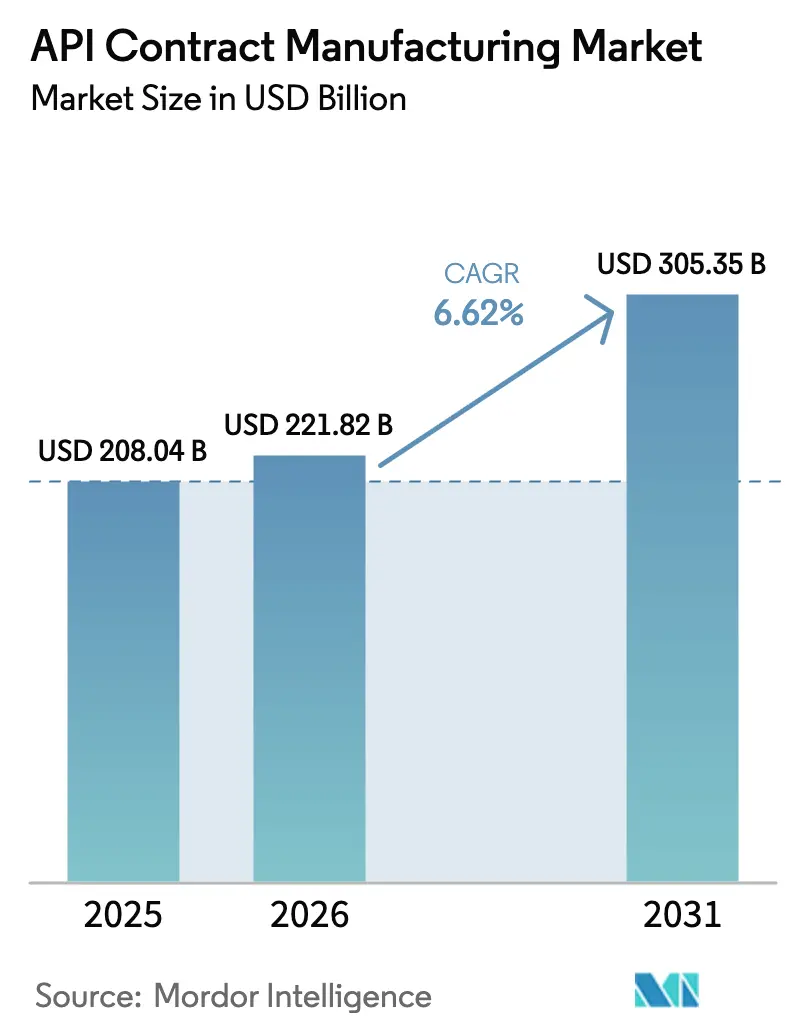

Die Marktgröße für API-Auftragsfertigung wird voraussichtlich von 208,04 Milliarden USD im Jahr 2025 auf 221,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 305,35 Milliarden USD bei einer CAGR von 6,62 % im Zeitraum 2026–2031 erreichen. Der starke Schwung resultiert aus dem starken Anstieg der Auslagerung komplexer Moleküle, der steigenden Nachfrage nach hochpotenten APIs und der weit verbreiteten Einführung der Durchflussverarbeitung, die gemeinsam die pharmazeutischen Lieferketten neu gestalten. Mehr als 70 % der aktiven pharmazeutischen Wirkstoffe werden heute extern bezogen, was es Markeninhabern ermöglicht, Kapital in Richtung Forschung und Entwicklung umzuleiten und gleichzeitig die Skalierbarkeit und das regulatorische Know-how von CDMOs zu nutzen. Für Asien wird eine CAGR von 9,7 % prognostiziert, begünstigt durch Kapazitätserweiterungen in Indien und China, während Nordamerika im Jahr 2024 einen Marktanteil von 40,7 % bei der API-Auftragsfertigung behauptete, gestützt durch ein ausgereiftes Innovationsökosystem und strenge regulatorische Aufsicht. Biologika und HPAPIs bleiben die am schnellsten wachsenden Chancenbereiche, wobei der HPAPI-Umsatz jährlich um 8,3 % steigt, da die Onkologie-Pipelines expandieren. Die kontinuierliche Fertigung liefert weiterhin Kosteneinsparungen von 40–50 % und erhebliche ESG-Vorteile, was ihre strategische Attraktivität für Innovatoren und Auftragnehmer gleichermaßen stärkt.

Wichtigste Erkenntnisse des Berichts

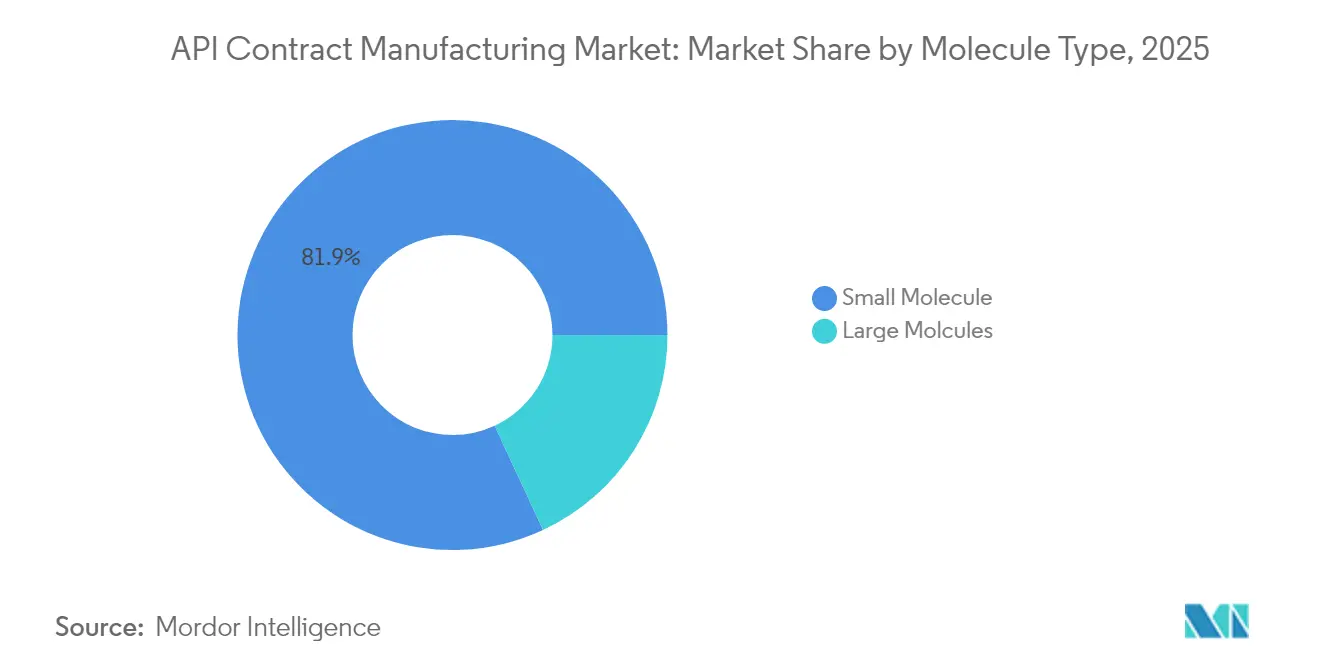

- Nach Molekültyp dominierten kleine Moleküle mit einem Marktanteil von 81,92 % bei der API-Auftragsfertigung im Jahr 2025, während Biologika bis 2031 mit einer CAGR von 6,82 % wachsen werden.

- Nach Potenz hielten Standard-Potenz-APIs im Jahr 2025 einen Anteil von 89,18 % an der Marktgröße für API-Auftragsfertigung; HPAPIs stellen das am schnellsten wachsende Segment mit einer CAGR von 8,02 % dar.

- Nach Synthesemethode erzielten chemische Verfahren im Jahr 2025 einen Umsatzanteil von 70,88 %, doch wird für Biotech/Fermentation ein jährliches Wachstum von 7,32 % bis 2031 prognostiziert.

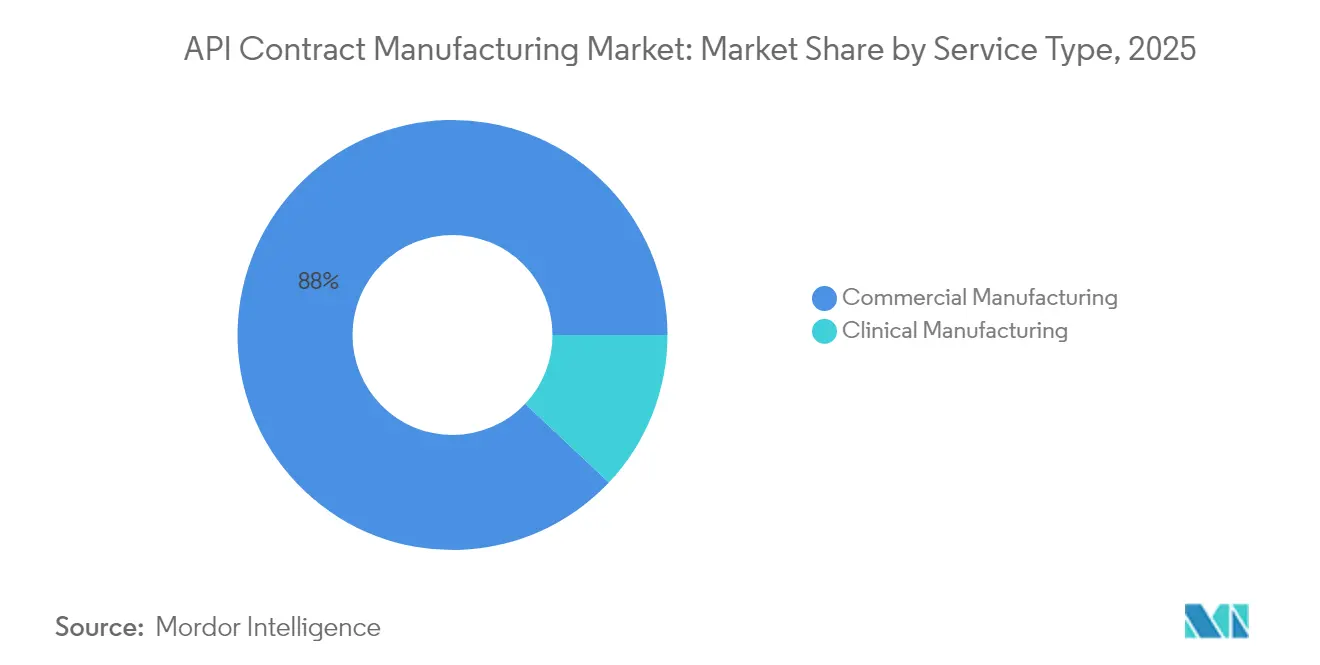

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Umsatzanteil von 87,96 % auf die kommerzielle Fertigung, während die klinische Fertigung eine CAGR von 6,87 % erzielen wird.

- Nach Therapiebereich führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 42,15 %; für endokrine und metabolische Erkrankungen wird ein jährliches Wachstum von 6,9 % bis 2031 prognostiziert.

- Nach Region hatte Nordamerika im Jahr 2025 einen Anteil von 40,28 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,25 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für API-Auftragsfertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslagerung komplexer Small-Molecule-Synthesen | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Onkologie-Pipeline treibt HPAPI-Nachfrage an | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Expansion der Biologika | +1.5% | Nordamerika, Europa, Asien | Langfristig (≥ 4 Jahre) |

| Schnellere FDA/EMA-Zulassungen | +1.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung der Durchflussfertigungstechnologie | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Auslagerung komplexer Small-Molecule-APIs

Die Auslagerungsquote für APIs stieg im Jahr 2024 auf 74 %, angetrieben durch den Bedarf der Innovatoren, auf fortschrittliche Chemien zuzugreifen, Fixkosten zu senken und die Hochskalierung zu beschleunigen. Kleine Biopharma-Unternehmen lagern noch aggressiver aus und verlassen sich bei 85 % der API-Synthese auf CDMOs, da ihnen die interne Anlageninfrastruktur fehlt. CDMOs, die mit Durchflusschemie und Hochsicherheitseinheiten ausgestattet sind, berichten von 30–35 % niedrigeren Stückkosten als interne Netzwerke, was die wirtschaftliche Begründung für die externe Fertigung stärkt. Diese Volumenverlagerung unterstützt die stetige Expansion des Marktes für API-Auftragsfertigung.

Anstieg der Onkologie-Pipeline erfordert HPAPI-Eindämmungsexpertise

Die Onkologie machte im Jahr 2024 einen Umsatzanteil von 42,71 % aus, und die Premiumverbindungen des Segments treiben einen jährlichen Anstieg der HPAPI-Nachfrage von 8,34 % an. Strenge Grenzwerte für die berufliche Exposition erfordern eigens errichtete Einheiten mit Isolatoren und Einwegtechnologie, was die Markteintrittsbarrieren erhöht und langfristige Verträge für CDMOs festigt, die bereits für den Umgang mit potenten Zytostatika zertifiziert sind.

Expansion der Biologika treibt Large-Molecule-API-Verträge an

Programme mit großen Molekülen, die monoklonale Antikörper und Biokonjugate umfassen, wachsen bis 2030 mit einer CAGR von 7,07 %, unterstützt durch anhaltende FDA-Zulassungsdynamik für diese Modalitäten. CDMOs investieren weiterhin Kapital in Säugetierzellkulturlinien und Konjugationskapazitäten, da die Nachfrage nach komplexen Biologika steigt.

Beschleunigte FDA/EMA-Zulassungen erweitern den CDMO-Durchsatz

Die FDA genehmigte im Jahr 2024 59 neue molekulare Einheiten, was die Zeitspannen von Phase III bis zur Markteinführung verkürzte und die Suche nach kommerzieller Kapazität intensivierte. CDMOs mit integrierten klinisch-kommerziellen Einheiten sind am besten positioniert, um dieses Volumen aufzunehmen und regulatorische Geschwindigkeit in Umsatzwachstum umzuwandeln.

Regulatorische Strenge bei Kreuzkontamination in HPAPI-Anlagen

Die FDA und die EMA verlangen nun dedizierte Luftführung, strenge Reinigungsvalidierung und Echtzeit-Überwachung in Hochpotenz-Verbindungsblöcken, was die Kapitalausgaben erhöht und die Qualifizierungszyklen verlängert. Kleinere CDMOs haben Schwierigkeiten, Upgrades zu finanzieren, was das Gesamtwachstum des Marktes für API-Auftragsfertigung potenziell verlangsamen könnte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Strenge bei Kreuzkontamination in HPAPI-Anlagen | ~-0,9 % | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig |

| Preisdruck der Generika-Käufer komprimiert CDMO-Margen | ~-1,2 % | Global, am stärksten in Asien und Schwellenmärkten | Kurzfristig |

| Quelle: ���ϲ����� | |||

Preisdruck der Generika-Käufer komprimiert CDMO-Margen

Eskalierender Preisverfall bei generischen Fertigarzneimitteln setzt sich bis zu den API-Lieferanten fort. Asiatische Produzenten mit kostengünstigen Strukturen intensivieren Bieterwettbewerbe und zwingen Auftragnehmer, schlanke Programme einzuführen und in Produktivitätswerkzeuge zu investieren, nur um die Margen zu erhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Molekültyp: Biologika gestalten Fertigungsparadigmen neu

Small-Molecule-Verfahren behielten im Jahr 2025 einen Anteil von 81,92 % an der Marktgröße für API-Auftragsfertigung, was auf etablierte Chemien und hochvolumige Therapien zurückzuführen ist. Biologika sind jedoch der klare Wachstumsmotor und expandieren jährlich um 6,82 %, da Antikörper- und Konjugat-Pipelines anschwellen. Der Schwenk zu Biologika zwingt CDMOs dazu, Zelllinienentwicklung, vorgelagerte Fermentation und nachgelagerte Aufreinigung auf einem Campus zu kombinieren – eine Fähigkeit, die derzeit nur eine Minderheit besitzt. Lonzas milliardenschwere Akquisitionen und Brownfield-Bauten unterstreichen die erforderliche Kapitalintensität, um die Nase vorn zu behalten.

Die komplexen Prozesse und Sterilitätsanforderungen von Biologika schaffen dauerhafte Wettbewerbsvorteile für etablierte Lieferanten, im Gegensatz zu stärker kommoditisierten Small-Molecule-Arbeiten. Da das regulatorische Vertrauen in die Austauschbarkeit von Biosimilars zunimmt, lagert die traditionelle Großpharma zunehmend auch spätstufige biologische Wirkstoffe aus, was den gesamten Markt für API-Auftragsfertigung vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Potenz: HPAPIs treiben spezialisierte Eindämmungsinvestitionen an

Standard-Potenz-Verbindungen erzielten im Jahr 2025 einen Umsatzanteil von 89,18 % und profitieren von reichlich vorhandener Kapazität. Dennoch wachsen HPAPIs, katalysiert durch zielgerichtete Onkologie-Therapien, jährlich um 8,02 %. Die Marktgröße für HPAPIs im Bereich der API-Auftragsfertigung wird bis 2031 voraussichtlich 35,66 Milliarden USD übersteigen, da Kunden Partner mit Reinräumen mit einem OEL von ≤ 10 ng/m³ suchen. Auftragnehmer, die sich wiederholten regulatorischen Inspektionen unterziehen, differenzieren sich schnell und gewinnen mehrjährige Lieferverträge mit Prämienmargen.

Die Kosten für isolierte Einheiten, Barrieretechnologie und fortschrittliche persönliche Schutzausrüstung steigen weiter. Dennoch überwiegt der höhere Wert von HPAPI-Kampagnen diese Gemeinkosten und verleitet mittelgroße CDMOs zu Investitionen, was den Wettbewerb in diesem lukrativen Bereich des Marktes für API-Auftragsfertigung intensiviert.

Nach Synthesemethode: Biotechnologische Verfahren gewinnen an Dynamik

Die chemische Synthese erzielte im Jahr 2025 dank ihrer Skalierbarkeit und Vertrautheit einen Umsatzanteil von 70,88 %. Fermentation und zellfreie Expression werden jedoch voraussichtlich jährlich um 7,32 % wachsen, da Präzisionsfermentation die Produktion von Peptiden, Oligonukleotiden und komplexen Enzymen mit geringerem Abfall ermöglicht. Der Marktanteil biotechnologischer Verfahren bei der API-Auftragsfertigung wird weiter steigen, angetrieben durch die regulatorische Bereitschaft, neuartige vorgelagerte Technologien zu akzeptieren, und den ESG-Vorteil biologischer Prozesse.

KI-gesteuerte Stammtechnik verkürzt Entwicklungszyklen und veranlasst CDMOs, Bioinformatik-Teams neben klassischen Prozessingenieuren zu integrieren. Diejenigen, die chemische und biologische Werkzeugkästen harmonisieren können, sichern sich dauerhaftere Beziehungen zu Innovatorkunden, die Machbarkeitsstudien mit doppeltem Ansatz suchen.

Nach Dienstleistungsart: Klinische Fertigung beschleunigt die Entwicklung

Die kommerzielle Versorgung dominiert weiterhin mit einem Umsatzanteil von 87,96 % im Jahr 2025. Dennoch wächst die klinische Fertigung jährlich um 6,87 %, da kleine und mittelgroße Biotechnologieunternehmen Rekordmengen an Risikokapital in First-in-Human-Programme investieren. Die Integration von chemischer Routensuche, Hochskalierung und GMP-Versorgung unter einem Dach ermöglicht es CDMOs, Kandidaten ohne Technologietransferverzögerungen von Gramm- auf Mehrkilogramm-Mengen zu bringen.

Das Modell der frühzeitigen Einbindung senkt das Misserfolgsrisiko und positioniert den Auftragnehmer als logischen kommerziellen Partner, was den Wallet-Share vertieft und die Expansion des Marktes für API-Auftragsfertigung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Onkologie dominiert die spezialisierte Produktion

Onkologie-APIs führten im Jahr 2025 mit einem Umsatzanteil von 42,15 % und verankern die Nachfrage nach HPAPIs und komplexen Biokonjugaten. Endokrine und metabolische Erkrankungen zeigen das stärkste Wachstum mit einer CAGR von 6,9 %, begünstigt durch die steigende Nachfrage nach GLP-1-Analoga. Novo Nordisk allein reservierte 80 Milliarden DKK für neue API-Kapazitäten zur Deckung der Inkretin-Nachfrage.

Kardiovaskuläre, ZNS- und Infektionskrankheitskategorien bleiben bedeutend, aber ausgereift. Risikokapitalinvestitionen in seltene Krankheitsmodalitäten fließen weiterhin zu CDMOs mit Nischen-Viralvektor- und Nukleinsäurefähigkeiten, was die diversifizierte Natur der API-Auftragsfertigungsbranche stärkt.

Nach Endnutzer: Biotechnologieunternehmen treiben Innovationen voran

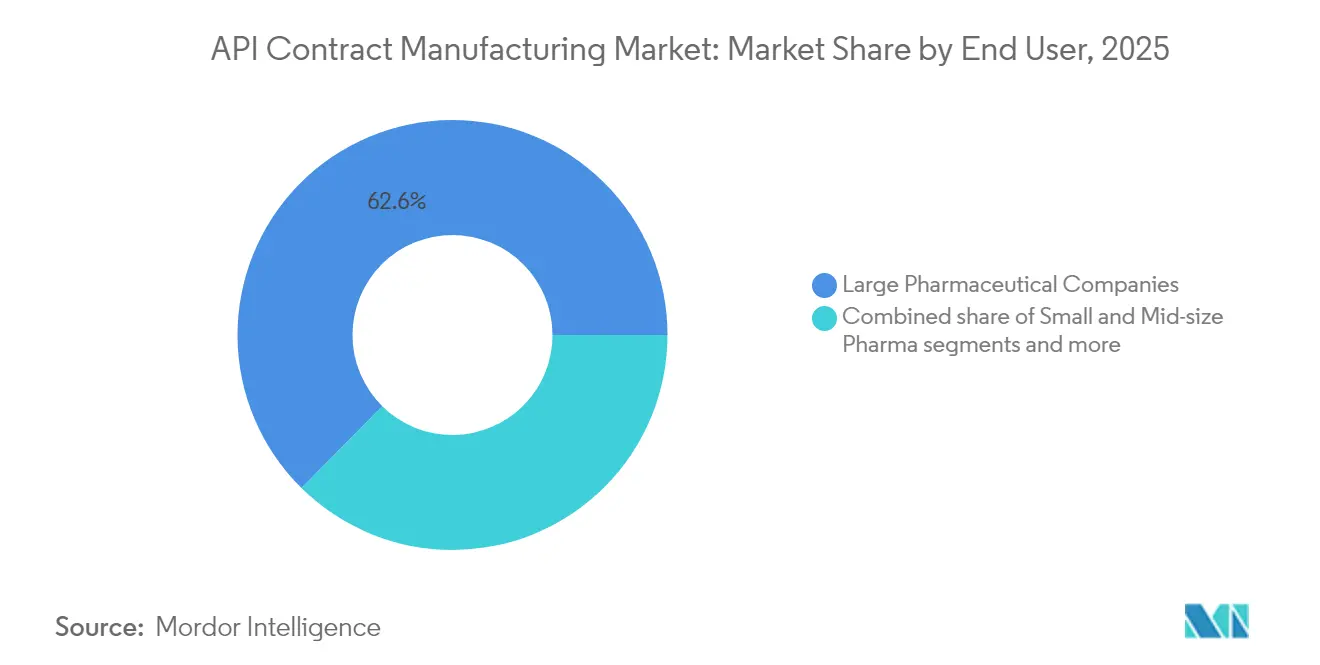

Große Pharmaunternehmen machten im Jahr 2025 62,61 % der Ausgaben aus, doch die Biotechnologie-Gemeinschaft ist der schnellste Akteur und steigert ihre Auslagerungsausgaben mit einer CAGR von 7,78 %. Frühphasenunternehmen lagern 85 % der API-Arbeit aus, da ihnen kapitalintensive Anlagen fehlen und sie Mittel für klinische Meilensteine aufsparen möchten. CDMOs, die flexible Kleinvolumenreaktoren und integrierte analytische Unterstützung anbieten, sprechen diese Zielgruppe am stärksten an.

Akademische Zentren und Einrichtungen des öffentlichen Sektors nehmen eine Nischen-, aber wachsende Rolle ein, insbesondere bei der Pandemievorsorge und Programmen für seltene Krankheiten, die durch globale Gesundheitsinitiativen finanziert werden. Die Breite der Endnutzerbedürfnisse unterstützt das anhaltende Wachstum des Marktes für API-Auftragsfertigung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 40,28 % an der Marktgröße für API-Auftragsfertigung, unterstützt durch hohe Forschungs- und Entwicklungsintensität und die unterstützende Haltung der FDA gegenüber fortschrittlicher Fertigung. Jüngste Megaprojekte wie Eli Lillys 9-Milliarden-USD-Ausbau in Indiana fügen neue inländische Kapazitäten für Peptid- und Small-Molecule-APIs hinzu. Eine ausstehende US-amerikanische Untersuchung zur nationalen Sicherheit bezüglich der Abhängigkeit von ausländischen APIs könnte jedoch Importzölle auslösen und Reshoring-Themen verstärken, was die Kostenkurven für Käufer verändert.

Der asiatisch-pazifische Raum bleibt der Hochgeschwindigkeitsknoten und expandiert jährlich um 9,25 %. Indien und China sind auf dem Weg, bis Mitte des Jahrzehnts mehr als die Hälfte der globalen API-Produktion zu liefern, begünstigt durch wettbewerbsfähige Betriebskosten und produktionsgebundene Anreizprogramme. Taiwans Biotechnologieumsatz wuchs im Jahr 2023 um 8,1 % im Jahresvergleich, was die regionale Diversifizierung veranschaulicht. Kontinuierliche Verbesserungen bei der GMP-Durchsetzung und Umweltvorschriften zielen darauf ab, die Exportglaubwürdigkeit zu stärken, erhöhen aber auch die Compliance-Kosten und provozieren eine Konsolidierung unter kleineren inländischen Herstellern.

Europa hat einen bedeutenden Anteil an hochwertigen und hochpotenten Verbindungsarbeiten aufgrund etablierter Qualitätsstandards und eines großen Biologika-Fußabdrucks. Die Plattform zur Überwachung von Engpässen der Europäischen Arzneimittel-Agentur, die ab Februar 2025 aktiv ist, drängt Hersteller dazu, API-Kapazitätsengpässe umgehend offenzulegen, was Markeninhaber dazu veranlasst, doppelte Bezugsquellen zu sichern. Aufstrebende Zentren im Nahen Osten, Afrika und ��ü�岹��������첹 sind noch im Entstehen, erhalten jedoch politische Unterstützung zur Stärkung der lokalen Resilienz und könnten als sekundäre Versorgungspunkte für multinationale Sponsoren dienen, die geopolitische Brennpunkte beobachten.

Wettbewerbslandschaft

Der Markt für API-Auftragsfertigung weist eine moderate Fragmentierung auf: Die Top-10-Auftragnehmer halten etwa ein Drittel des Umsatzes, während Hunderte von Nischenanbietern therapeutische oder technologische Lücken füllen. Strategische Fusionen und Übernahmen halten an – die Übernahme von Catalent durch Novo Holdings spiegelt die Prämie wider, die auf GLP-1-Kapazitäten gelegt wird, da die Nachfrage das Angebot bei weitem übersteigt[1]Quelle: Bourne Partners, "Novo Holdings übernimmt Catalent zur Erweiterung der GLP-1-Fertigung," bourne-partners.com. Lonza, Thermo Fisher und Catalent setzen milliardenschwere Investitionsprogramme fort, um End-to-End-Plattformen zu sichern, die von der Frühphasenentwicklung bis zur Abfüllung und Endverarbeitung reichen.

Spezialisierung statt niedriger Kosten definiert nun die Differenzierung. Hochpotenz-Einheiten, Säugetierzellkulturlinien, Biokonjugation und Durchflussreaktoren erzielen Premiumpreise und langfristige Verträge. Digitalisierung ist das neue Wettrüsten: Lonza erprobt KI-gestützte Routensuchtools, die Prozessentwicklungszyklen um 30 % verkürzen. Gleichzeitig beeinflussen Nachweise für grüne Chemie zunehmend die Ergebnisse von Ausschreibungen, wie Siegfrieds Zusage belegt, innerhalb von drei Jahren auf 100 % erneuerbaren Strom umzustellen[2] Quelle: Siegfried Holding AG, "Nachhaltigkeitsbericht 2024," siegfried.ch .

Weißer Raum existiert weiterhin bei fortschrittlichen Therapiearzneimitteln, integrierten Wirkstoff/Arzneimittel-Angeboten und kohlenstoffarmer Fertigung. Start-ups, die mit Durchfluss-DNA oder spezialisierten Viralvektor-Plattformen gegründet wurden, werben um Risikokapital, und größere CDMOs prüfen weiterhin ergänzende Akquisitionen, um Fähigkeitslücken zu schließen und ihre Position im Markt für API-Auftragsfertigung zu stärken.

Marktführer in der API-Auftragsfertigungsbranche

Teva Pharmaceuticals Industries Ltd

Sun Pharmaceutical Industries

Boehringer Ingelheim GmbH

Piramal Pharma Solutions

AbbVie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teva Pharmaceutical Industries gab Pläne bekannt, seine API-Einheit zu veräußern, um sich auf Marken- und Biosimilar-Medikamente zu konzentrieren.

- März 2025: Almac Pharma Services eröffnete eine kommerzielle Feststoffdosierungsanlage im Wert von 84,2 Millionen USD in Craigavon, Vereinigtes Königreich, mit einer zusätzlichen Kapazität von 35 Millionen Tabletten.

Berichtsumfang des globalen Marktes für API-Auftragsfertigung

Der Markt für API-Auftragsfertigung ist nach Typ, Form, Molekülen, Fertigung, Endnutzern und Geografie segmentiert. Nach Typ ist der Markt in organisch und anorganisch segmentiert. Der Markt ist nach Form in fest, flüssig und halbfest segmentiert. Der Markt ist nach Molekülen in Small-Molecule-APIs und Large-Molecule-APIs segmentiert. Nach Fertigung ist der Markt in klinische und kommerzielle Fertigung segmentiert. Der Markt ist nach Endnutzern segmentiert, wie Pharmaindustrien, Forschungsorganisationen und sonstige Endnutzer. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Small-Molecule-APIs |

| Large-Molecule- / Biologika-APIs |

| Standard-Potenz-APIs |

| Hochpotenz-APIs (HPAPIs) |

| Synthetisch / Chemisch |

| Biotech / Fermentation |

| �ʰ�ä������Ծ������� |

| Klinische Phase I |

| Klinische Phase II |

| Klinische Phase III |

| Kommerziell |

| Entwicklung des Wirkstoffs |

| Herstellung des Wirkstoffs |

| Herstellung des Arzneimittels |

| Analytik und Verpackung |

| Onkologie |

| Herz-Kreislauf-Erkrankungen |

| Erkrankungen des Zentralnervensystems |

| Endokrine und metabolische Erkrankungen |

| Infektionskrankheiten |

| Sonstige |

| Große Pharmaunternehmen |

| Kleine und mittelgroße Pharmaunternehmen |

| Biotechnologieunternehmen |

| Generikahersteller |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriger asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten | |

| Brasilien | |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Molekültyp | Small-Molecule-APIs | |

| Large-Molecule- / Biologika-APIs | ||

| Nach Potenz | Standard-Potenz-APIs | |

| Hochpotenz-APIs (HPAPIs) | ||

| Nach Synthesemethode | Synthetisch / Chemisch | |

| Biotech / Fermentation | ||

| Nach Fertigungsphase | �ʰ�ä������Ծ������� | |

| Klinische Phase I | ||

| Klinische Phase II | ||

| Klinische Phase III | ||

| Kommerziell | ||

| Nach Dienstleistungsart | Entwicklung des Wirkstoffs | |

| Herstellung des Wirkstoffs | ||

| Herstellung des Arzneimittels | ||

| Analytik und Verpackung | ||

| Nach Therapiebereich | Onkologie | |

| Herz-Kreislauf-Erkrankungen | ||

| Erkrankungen des Zentralnervensystems | ||

| Endokrine und metabolische Erkrankungen | ||

| Infektionskrankheiten | ||

| Sonstige | ||

| Nach Endnutzer | Große Pharmaunternehmen | |

| Kleine und mittelgroße Pharmaunternehmen | ||

| Biotechnologieunternehmen | ||

| Generikahersteller | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriger asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten | ||

| Brasilien | ||

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für API-Auftragsfertigung?

Die Marktgröße für API-Auftragsfertigung beträgt 221,82 Milliarden USD im Jahr 2026 und ist auf dem Weg, bis 2031 einen Wert von 305,35 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten bei der API-Auftragsfertigung?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 9,25 % von 2026 bis 2031, bedingt durch aggressive Kapazitätserweiterungen und unterstützende Regierungspolitiken.

Warum ziehen HPAPIs Investitionen an?

Hochpotenz-APIs dienen zielgerichteten Onkologie-Therapien, erzielen Premiumpreise und erfordern dedizierte Eindämmungsmaßnahmen, was CDMOs dazu veranlasst, spezialisierte Einheiten zu bauen und Verträge mit höheren Margen zu gewinnen.

Wie profitieren CDMOs von der kontinuierlichen Durchflussfertigung?

Durchflussreaktoren senken die Produktionskosten um bis zu 50 %, reduzieren Abfall und erhöhen die Sicherheit, was CDMOs ermöglicht, ESG-Ziele zu erreichen und gleichzeitig kostensensible Ausschreibungen zu gewinnen.

Seite zuletzt aktualisiert am: