Antimon-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

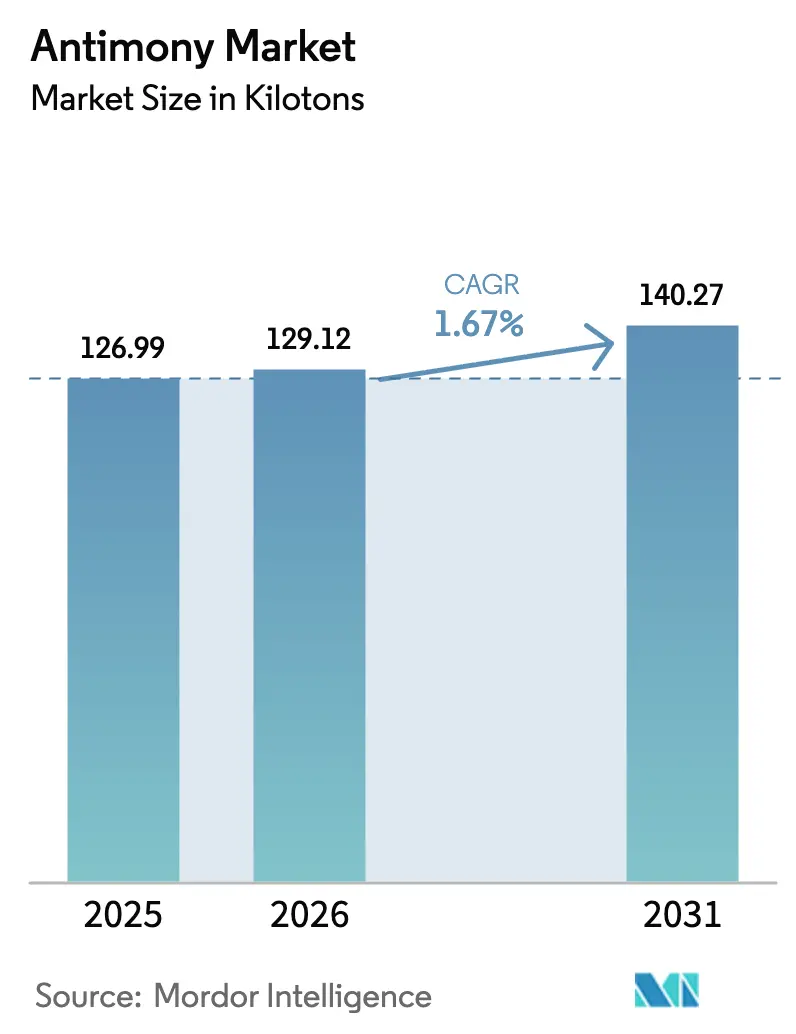

| Marktvolumen (2026) | 129.12 Kilotonn |

| Marktvolumen (2031) | 140.27 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.67% CAGR |

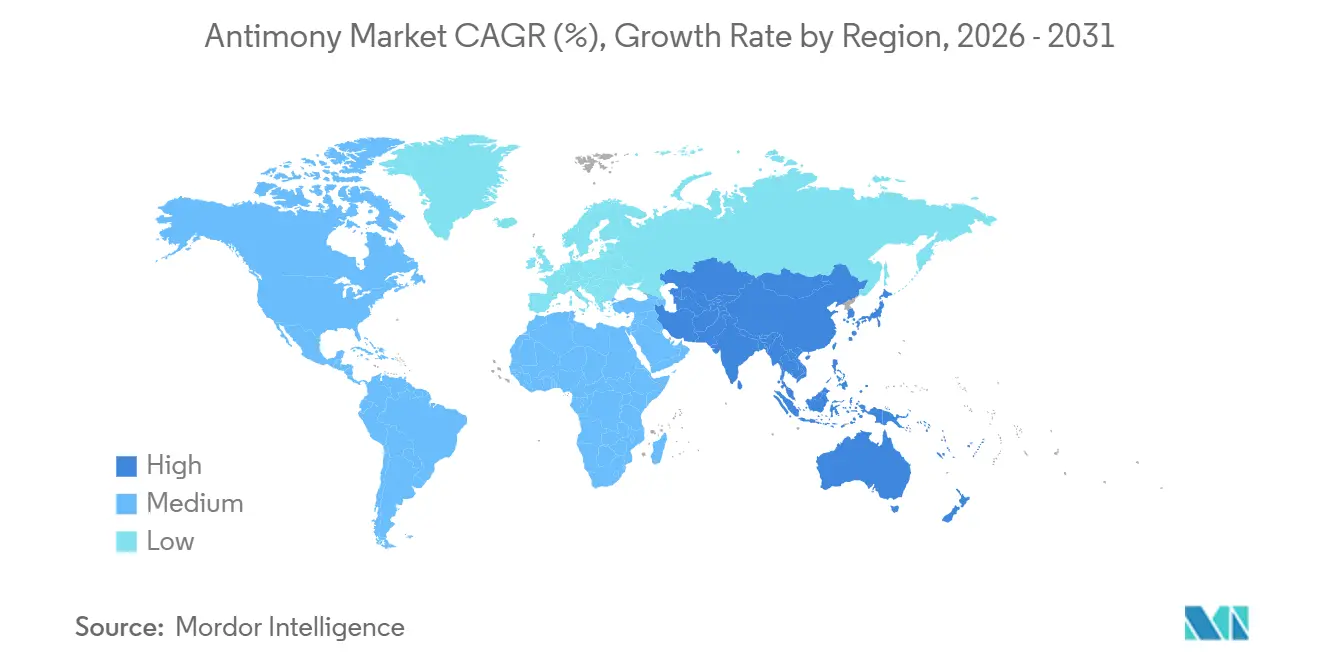

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

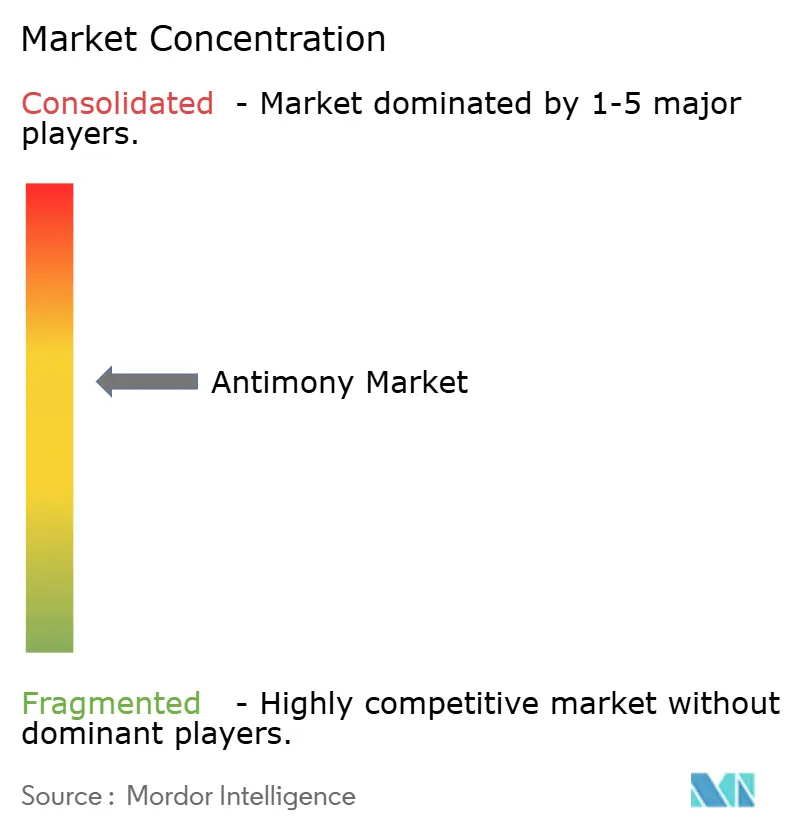

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antimon-Marktanalyse von ���ϲ�����

Die Antimon-�Ѳ�����ٲ���öß�� wurde 2025 auf 126,99 Kilotonnen geschätzt und soll von 129,12 Kilotonnen im Jahr 2026 auf 140,27 Kilotonnen bis 2031 wachsen, bei einem CAGR von 1,67 % während des Prognosezeitraums (2026–2031). Ein rasanter Preisanstieg legte die strukturelle Abhängigkeit von chinesischen Lieferungen offen. Die strategische Nachfrage verlagert sich zunehmend in Richtung Energiespeicherung, Halbleiterdotierung und Verteidigungselektronik, wo die metallurgischen und elektronischen Eigenschaften von Antimon kaum Substitute haben. Westliche Bergbauunternehmen, Raffinerien und Regierungen bauen neue Kapazitäten in Idaho, Montana und Australien auf, um dem chinesischen Exportverbot vom Dezember 2024 entgegenzuwirken – einem Schritt, der die Referenzpreise verdoppelte und vertikal integrierte Projekte anspornte. Gleichzeitig beschleunigt die regulatorische Kontrolle über die Toxikologie in Europa und Nordamerika eine schrittweise Verlagerung hin zu halogenfreien Flammschutzmitteln, was das Mengenwachstum dämpft, den Wert jedoch in Richtung höherer Reinheit und Spezialqualitäten verschiebt. Die Wettbewerbsdifferenzierung verlagert sich weg von Kosten hin zu Reinheit, Herkunft und Versorgungssicherheit, insbesondere bei Halbleiterqualitätsmaterial.

Wichtigste Erkenntnisse des Berichts

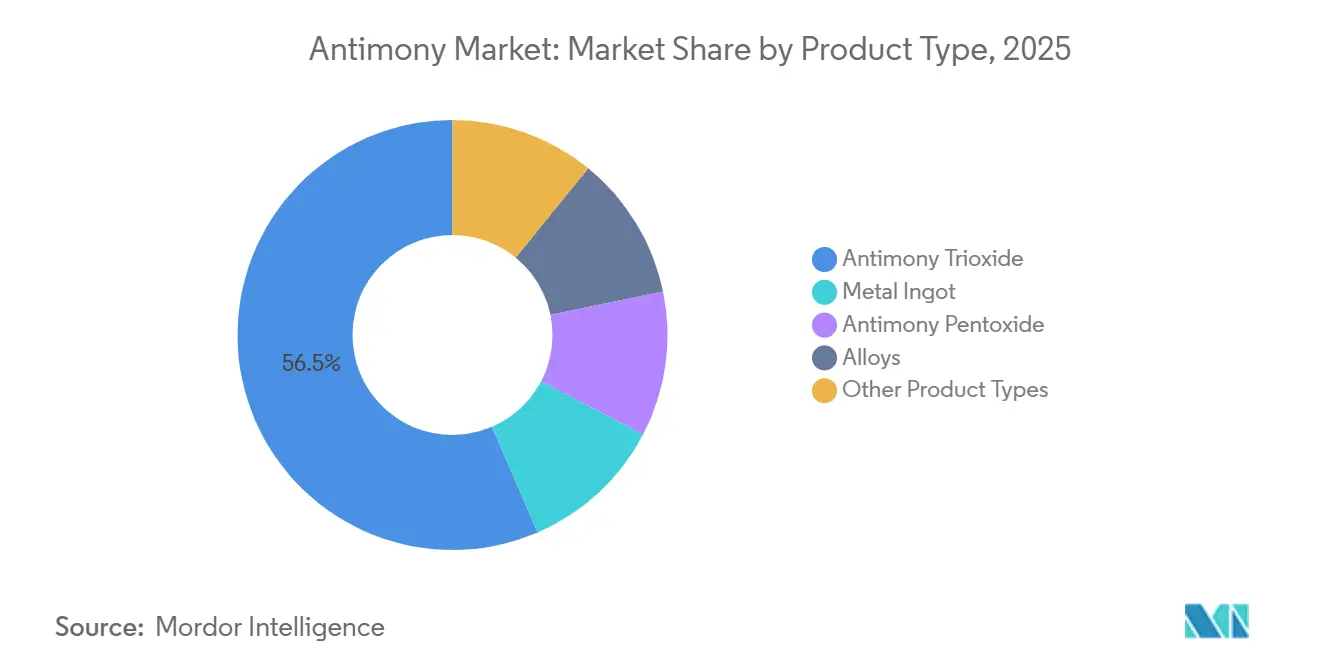

- Nach Produkttyp führte Antimontrioxid 2025 mit einem Anteil von 56,48 %, während Antimonpentoxid bis 2031 voraussichtlich mit einem CAGR von 2,5 % wachsen wird.

- Nach Anwendung entfielen 2025 55,02 % der Antimon-�Ѳ�����ٲ���öß�� auf Flammschutzmittel, und Keramik und Glas verzeichnen bis 2031 einen CAGR von 3,3 %.

- Nach Erztyp dominierte Stibnit 2025 mit einem Anteil von 96,21 % und verzeichnet bis 2031 einen CAGR von 1,75 %.

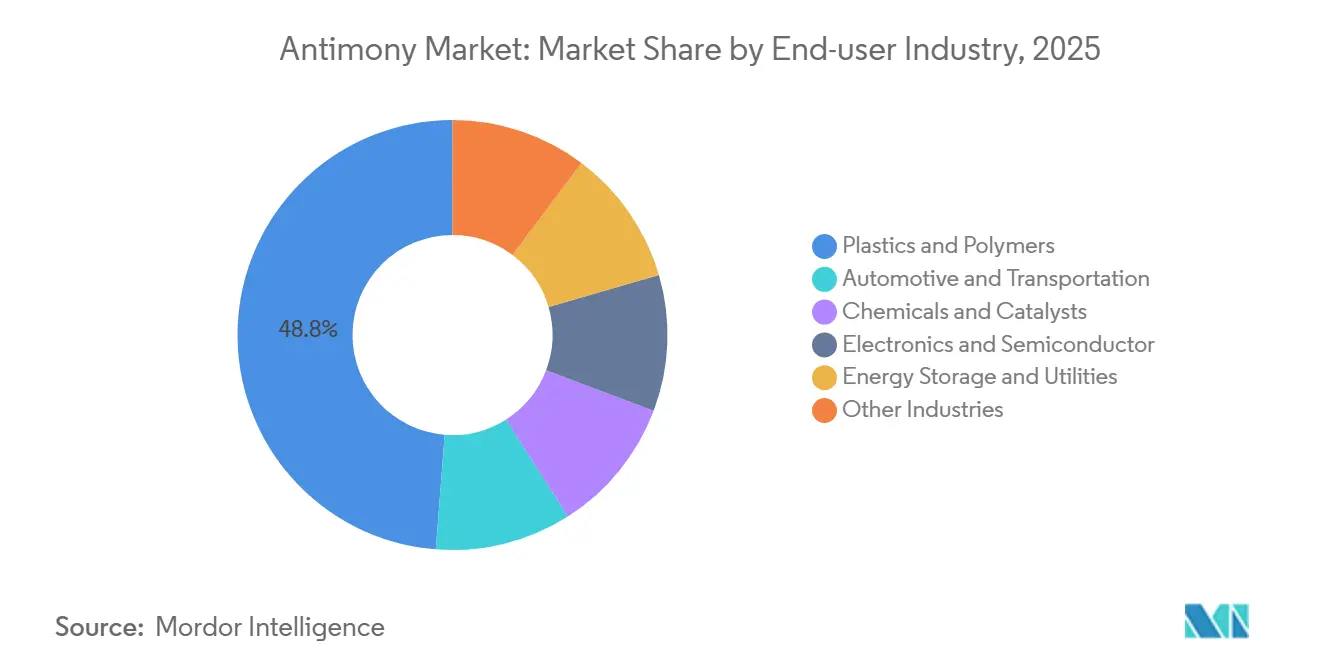

- Nach Endverbraucherbranche hielten Kunststoffe und Polymere 2025 einen Anteil von 48,76 % am Antimon-Markt, während Energiespeicherung und Versorgungsunternehmen bis 2031 voraussichtlich einen CAGR von 3,26 % erzielen werden.

- Nach Geografie erfasste Asien-Pazifik 2025 einen Anteil von 86,67 % und expandiert bis 2031 mit einem CAGR von 3,12 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Antimon-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von netzgekoppelten Blei-Säure- und Flüssigmetallbatterien in Asien-Pazifik | +0.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| PET-Harzboom steigert die Nutzung von Sb als Katalysator | +0.3% | Global, konzentriert in Asien-Pazifik und Nahost | Kurzfristig (≤ 2 Jahre) |

| Chinesische Exportkontrollen treiben Investitionen in Lieferketten außerhalb Chinas an | +0.4% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Antimonlegierung in Kalzium-/Natrium-Flüssigmetallbatterien der nächsten Generation | +0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Antimon in Halbleiterqualität für 5G- und Quantengeräte | +0.1% | Global, angeführt von Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Expansion von netzgekoppelten Blei-Säure- und Flüssigmetallbatterien in Asien-Pazifik

Die Speicherung im Versorgungsmaßstab prägt den Antimon-Markt zunehmend. Im Februar 2024 sicherte sich Ambri eine Series-D-Finanzierung und soll Flüssigmetallbatterien, die auf Antimon-Blei-Kathoden angewiesen sind, an Xcel Energy und Vistra liefern. Während Blei-Säure-Batterien weiterhin die Telekommunikations-Notstromversorgung in ganz Südostasien dominieren, enthalten sie Antimon in ihren Netzlegierungen, um die Tiefzyklus-Haltbarkeit zu verbessern. Chinas umfangreicher Bestand an Fahrzeugen mit Verbrennungsmotor, selbst wenn die Elektrifizierung an Fahrt gewinnt, stützt die Basisnachfrage und verankert den Antimon-Markt fest im Automobilsektor. Obwohl der Aufstieg von Kalzium-Zinn-Legierungen den Antimonverbrauch in Batterien reduzieren könnte, wirken netzgekoppelte Flüssigmetallsysteme dem entgegen, indem sie erhebliche Mengen an hochreinem Antimon pro Modul verbrauchen. Diese Dynamik steigert nicht nur die Gesamtmengen mittelfristig, sondern erhöht auch den Wert von Lieferungen, die strengen Reinheitsstandards entsprechen.

PET-Harzboom steigert die Nutzung von Sb als Katalysator

Antimontrioxid dient als primärer Polymerisationskatalysator für über 90 % der Polyethylenterephthalat (PET)-Produktion. Neue PET-Anlagen in Saudi-Arabien und Vietnam sollen vor 2027 den Betrieb aufnehmen. Teijins jüngst erteiltes Patent auf ternäre Katalysatormischungen unterstreicht das Bestreben der Branche, den Restgehalt an Antimon zu reduzieren und gleichzeitig die kinetischen Vorteile zu erhalten. Die Regulierungsbehörden behalten die Entwicklung jedoch genau im Blick. Die Europäische Chemikalienagentur überprüft derzeit die zulässigen Migrationsgrenzen für Lebensmittelkontaktverpackungen. Diese Kontrolle verursacht Compliance-Kosten und könnte die Branche bei Premiumprodukten in Richtung titanbasierter Systeme lenken. Während niedrige Investitionskosten und etabliertes Fachwissen die Dominanz von Antimon als Katalysator derzeit aufrechterhalten, erkunden nachgelagerte Produzenten aktiv Alternativen, um regulatorische Risiken zu mindern. Dieser vorsichtige Ansatz dämpft die Wachstumsaussichten für den Antimon-Markt über den unmittelbaren Zwei-Jahres-Horizont hinaus.

Chinesische Exportkontrollen treiben Investitionen in Lieferketten außerhalb Chinas an

Im August 2024 führte Peking ein Lizenzsystem ein, gefolgt von einem Exportverbot für die USA im Dezember 2024. Diese Maßnahmen führten innerhalb von nur zehn Monaten zu einer dramatischen Vervierfachung der Preise in Rotterdam. Der Umbruch löste eine Investitionswelle in Nordamerika und Australien aus. Im Januar 2025 erzielte Perpetua Resources eine Vereinbarung im Rahmen des Defense Production Act sowie einen endgültigen Genehmigungsbescheid für sein Stibnit-Projekt. United States Antimony Corporation nahm den Schmelzbetrieb in Mexiko wieder auf und startete 2025 Bergbauaktivitäten in Montana. Unterdessen beantragte Korea Zinc den Status als nationale Kerntechnologie – ein Schritt, der ausländische Eigentumsanteile begrenzt und staatliche Unterstützung für sein Diaphragma-Elektrolyseverfahren festigt. Obwohl diese Initiativen vergleichsweise bescheidene physische Kapazitäten beitragen, überwiegt ihr geopolitisches Gewicht diesen Output bei weitem und gestaltet die Beschaffungsstrategien in den Bereichen Verteidigung, Halbleiter und Energiespeicherung neu.

Antimonlegierung in Kalzium-/Natrium-Flüssigmetallbatterien der nächsten Generation

Kalzium-Antimon- und Natrium-Antimon-Batterien, die auf eine Lebensdauer von 20 Jahren und Kosten unter 100 USD pro kWh abzielen, positionieren Antimon für den Übergang vom bloßen Rohstoffstatus zu dem eines strategischen Energiematerials. Während Ambris unmittelbare Einsätze nur eine bescheidene Tonnage beanspruchen werden, könnten laufende Verhandlungen über eine Pipeline die Nachfrage in den kommenden Jahren erheblich steigern. Perpetua leitet Mengen aus Stibnit direkt in Ambris Kathoden, wodurch eine vertikal integrierte Lieferkette entsteht, die die chinesische Dominanz umgeht. Obwohl die Technologie mit Kosten für das Wärmemanagement zu kämpfen hat, könnte eine Verschiebung der politischen Anreize zugunsten von Langzeitspeicherung den Antimon-Markt in einen Nachfrageschub treiben, der an den Flammschutzmittelboom der 1980er Jahre erinnert.

Analyse der Hemmnisauswirkungen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile chinesische Exportquoten und Preissprünge | -0.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu halogenfreien Flammschutzmitteln in der EU und Nordamerika | -0.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| REACH/TSCA-Toxikologie-Compliance-Kosten | -0.2% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile chinesische Exportquoten und Preissprünge

Die Referenzpreise in Rotterdam stiegen von Dezember 2023 bis Februar 2025 erheblich. Dieser starke Anstieg hat die Margen für Compoundeure und Batteriehersteller gedrückt, die es schwer haben, diese Kosten weiterzugeben. In Europa und Nordamerika spüren kleine und mittelgroße Verarbeiter die volle Last dieser Liquiditätsbelastung, wobei einige sogar die Produktion pausieren, bis sich die Preise stabilisieren. Das jährliche Angebot von Korea Zinc bleibt begrenzt und macht nur einen kleinen Bruchteil der globalen Bergbauproduktion aus. Dieses begrenzte Angebot macht westliche Käufer anfällig für politische Veränderungen in Peking. Da Projekte wie Stibnit anlaufen, wird die anhaltende Volatilität voraussichtlich Auswirkungen auf den prognostizierten CAGR haben.

Verlagerung hin zu halogenfreien Flammschutzmitteln in der EU und Nordamerika

Regulierungsbehörden auf beiden Seiten des Atlantiks verschärfen die Vorschriften für halogenierte Systeme, die mit Antimontrioxid synergiert werden. Die laufende Überprüfung der Europäischen Chemikalienagentur könnte antimonhaltige Formulierungen in Unterhaltungselektronik und Textilien einschränken[1]Europäische Chemikalienagentur, "Strategie zu Flammschutzmitteln," echa.europa.eu . US-amerikanische TSCA-Bewertungen fördern präventive Neuformulierungen, insbesondere bei Kinderprodukten. Obwohl Antimontrioxid einen starken Kostenvorteil genießt – halogenfreie Systeme benötigen die doppelte oder dreifache Beladung, um die gleiche Leistung zu erzielen – beschleunigen die Compliance-Last und das Markenimage-Risiko die Substitution. Der Antimon-Markt wird daher in Nordamerika und Europa ein langsameres Wachstum verzeichnen, auch wenn die Nachfrage in Asien-Pazifik steigt.

Segmentanalyse

Nach Produkttyp: Trioxid-Dominanz sieht sich Spezialgewinnen bei Pentoxid gegenüber

Antimontrioxid hielt 2025 56,48 % des Volumens und spiegelt seine fest verankerten Rollen in der PET-Katalyse und Flammhemmung wider. Seine Wachstumstrajektorie sieht sich jedoch aufgrund der europäischen Verlagerung hin zu halogenfreien Alternativen Einschränkungen gegenüber. Antimonpentoxid expandiert mit einem CAGR von 2,5 %, da Spezialglashersteller und Photovoltaikhersteller seine überlegenen Entfärbungs- und Läuterungseigenschaften suchen. Metallbarren mit einer Premiumreinheit von Korea Zinc bedienen die Hochreinheitsanforderungen des Militär- und Halbleitersektors. Während Blei-Säure-Batterielegierungen aufgrund des Aufstiegs von Kalzium-Zinn-Formulierungen einen reduzierten Antimongehalt aufweisen, helfen netzgekoppelte Batterien, diesen Rückgang auszugleichen. Darüber hinaus erzielen Nischenprodukte wie Antimontrisulfid, das in der Pyrotechnik bevorzugt wird, hohe Margen, tragen aber vernachlässigbare Tonnage bei, was die vielfältige Dynamik innerhalb des Antimon-Marktes verdeutlicht.

Während der Aufstieg von Pentoxid die Spezialerlöse stärkt, bleibt die Dominanz von Trioxid außerhalb Europas und Nordamerikas unangefochten. Teijins Fortschritte bei ternären Katalysatoren könnten die Herrschaft von Trioxid im PET-Sektor verlängern, indem die Migration ohne Beeinträchtigung der Kinetik eingedämmt wird. Selbst ein geringer Erfolg in diesem Bereich könnte einen erheblichen Teil der globalen Antimon-Nachfrage vor unmittelbaren Substitutionen schützen. Der Antimon-Markt ist daher durch eine volumenstarke, regulierungssensitive Trioxid-Basis gekennzeichnet, ergänzt durch das schnelle Wachstum von Pentoxid und ein Nischen-Hochreinheitsbarrensegment, das erhebliche Gewinne erzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Flammschutzmittel führen, Keramik beschleunigt

Flammschutzmittel verbrauchten 2025 55,02 % des Volumens, aber diese Dominanz verliert im Westen an Schwung. Keramik und Glas wachsen mit einem CAGR von 3,3 % dank der Läuterung von Photovoltaikglas und antimon-dotiertem monokristallinem Silizium. Die Katalysatornachfrage in der PET-Polymerisation bleibt erheblich, ist jedoch empfindlich gegenüber regulatorischem Druck. Spezielle elektronische Anwendungen, gemessen in Kilogramm, weisen hohe Margen und strategische Bedeutung auf. Dieser Anwendungsmix deutet auf einen Übergang zu weniger, aber höherwertigen Strömen hin, was einen Puffer für die Gesamterlöse schafft, selbst wenn die Flammschutzmitteltonnage in reifen Volkswirtschaften abnimmt.

Die Keramiknachfrage bietet eine Absicherung gegen regulatorischen Gegenwind, insbesondere da Solarglashersteller Antimonpentoxid sichern, um Klarheit und Blasenentfernung zu verbessern. Batterien bieten eine weitere Absicherung: Obwohl die Antimonintensität pro Einheit bei Fahrzeugstartern sinkt, erfordern netzgekoppelte Projekte Beladungen auf Kilogramm-Ebene pro Modul. Daher verfügt der Antimon-Markt über diversifizierte Nachfragetreiber, die das Abwärtsrisiko aus einer einzelnen Anwendungsklasse abfedern.

Nach Erztyp: Stibnit-Monopol spiegelt geologische Knappheit wider

Stibnit trug 2025 96,21 % des Rohstoff-Feedstocks bei. Das Segment wächst mit einem CAGR von 1,75 %, da kein alternatives Primärerz seinen Antimongehalt erreicht. Bis 2031 soll Perpetuas Idaho-Projekt zusätzliches Angebot einführen und die Herkunft innerhalb derselben Erzfamilie leicht diversifizieren. Während die Sekundärproduktion aus der Blei-Zink-Verhüttung einen kleinen Anteil am Angebot beisteuert, weist sie eine höhere Reinheit und geringere Umweltkosten auf. Dies macht sie zu einer attraktiven Option für integrierte Raffinerien wie Korea Zinc. Die Erschöpfung bei Chinas Xikuangshan und politische Instabilitäten in Myanmar verdeutlichen jedoch einen erheblichen geologischen Engpass. Obwohl das Recycling von Altbatterien das Angebot stärken könnte, begrenzt die Tendenz des aktuellen pyrometallurgischen Fließschemas, Zinn in die Schlacke zu verlieren, die Verwendbarkeit des zurückgewonnenen Antimons. Ohne wesentliche Fortschritte in der Hydrometallurgie bleibt der Antimon-Markt eng an die Stibnit-Geologie gebunden.

Nach Endverbraucherbranche: Kunststoffe dominieren, Energiespeicherung steigt

Kunststoffe erfassten 2025 48,76 % des Endverbrauchs, verankert in Flammschutzformulierungen für Kabelbäume und Gerätegehäuse. Das Vorwärtswachstum des Segments ist bescheiden, da EU- und US-Vorschriften halogenfreie Alternativen fördern. Energiespeicherung und Versorgungsunternehmen verzeichneten mit einem CAGR von 3,26 % das schnellste Wachstum. Ambris Pipeline und die robuste Nachfrage nach Telekommunikations-Notstromversorgung unterstreichen das Aufwärtspotenzial dieses Sektors. Automobil- und Transportsektoren nutzten Blei-Säure-Batterien und Lagerlegierungen. Chemikalien und Katalysatoren sind substitutionsgefährdet. Während Halbleiter- und Verteidigungssektoren minimale Mengen verbrauchten, beeinflussten sie die Preisaufschläge für Material mit 5N-Reinheit erheblich. Folglich ist der Antimon-Markt zwischen volumenstarken Kunststoffen, die mit regulatorischen Herausforderungen zu kämpfen haben, und dem schnell expandierenden Energiespeichersektor aufgeteilt, was einen strategischen Vorteil darstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 86,67 % des globalen Volumens und expandiert mit einem CAGR von 3,12 %. Im Jahr 2024 raffinierte China Antimon, arbeitete jedoch nur mit einem Drittel seiner installierten Kapazität und kämpfte mit Erzknappheit und Compliance-Kosten. Die steigende Nachfrage in Indiens Kunststoff- und Zweiradsektor, gepaart mit Vietnams PET-Boom, festigt die zentrale Rolle Asien-Pazifiks im Antimon-Markt. Trotz inländischer Raffination bleibt Japan ein Nettoimporteur und bezieht hauptsächlich aus China und Vietnam[2]USGS National Minerals Information Center, "Japan—2020–2021," pubs.usgs.gov. Unterdessen steigerte ��ü���ǰ���s Korea Zinc seine Produktion und plant einen moderaten Anstieg, wobei ein Teil der Produktion auf westliche Märkte ausgerichtet ist.

Nordamerika bereitet sich auf eine Angebotsausweitung vor. Projekte wie Perpetuas Stibnit und Betriebe von United States Antimony Corporation in Mexiko und Montana sind darauf ausgerichtet, in den kommenden Jahren einen erheblichen Teil des inländischen Bedarfs zu decken. Diese Nachfrage wird von Sektoren wie Verteidigungselektronik, netzgekoppelter Speicherung und Halbleiterfabriken angetrieben, insbesondere durch den Reshoring-Schub im Rahmen des CHIPS and Science Act. Während Europa stark auf Importe angewiesen ist, veranlassen verschärfte Vorschriften für Flammschutzmittel Verarbeiter wie Belgiens Campine, sich auf das Recycling zu konzentrieren. In der Region Nahost-Afrika/��ü�岹��������첹 sind Bolivien und Marokko wichtige Akteure bei der Diversifizierung des Angebots, aber ihre kombinierte Produktion bietet nur begrenzte Entlastung.

Trotz westlicher Diversifizierungsbemühungen wird erwartet, dass der Marktanteil Asien-Pazifiks in den kommenden Jahren leicht zurückgeht, da chinesische Schmelzer weiterhin von Skaleneffekten bei der Raffination profitieren. Dennoch wird erwartet, dass aufgrund politischer Motivationen für resiliente Lieferketten ein größerer Teil der Antimon-Marktvolumina über nicht-chinesische Kanäle fließt, auch wenn die absolute Tonnage nicht mit dem regionalen Nachfragewachstum Schritt hält.

Wettbewerbslandschaft

Der Antimon-Markt ist mäßig konsolidiert. Die technologische Differenzierung schärft sich. Korea Zinks Diaphragma-Elektrolyse liefert Metall mit 5N-Reinheit, das für Quantengeräte und Radarsysteme geeignet ist und Preise erzielt, die ein Vielfaches der Flammschutzqualitäten betragen. Recyclingspezialisten experimentieren mit hydrometallurgischen Fließschemata, um Antimon aus verbrauchten Blei-Säure-Batterien zurückzugewinnen, ohne Zinn zu verlieren – eine Entwicklung, die sekundäres Angebot erschließen und die Abhängigkeit von chinesischen Konzentraten verringern könnte. Die Preisvolatilität hat die Margen für nachgelagerte Compoundeure gedrückt und zwingt die Produzenten, auf Sicherheit und Reinheit statt auf Kosten zu konkurrieren.

Führende Unternehmen der Antimon-Branche

Xikuangshan Shanxing Antimony Industry Co., Ltd.

Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

Hunan Gold Co., Ltd.

Campine NV

United States Antimony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mandalay Resources und Alkane Resources haben eine Fusion angekündigt, die ein stärkeres Bergbauunternehmen mit Fokus auf Gold und Antimon schaffen wird. Da Mandalay bereits Antimon in seiner Costerfield-Mine produziert, verleiht der Deal dem kombinierten Unternehmen mehr finanzielle Stärke und Ressourcen zur Ausweitung der Produktion.

- November 2024: United States Antimony Corporation hat seine Bergbaupräsenz in Alaska durch den Erwerb von 24 zusätzlichen Claims mit einer Fläche von 3.840 Acres in der Nähe von Stibnite Creek ausgebaut. Diese Akquisition erhöht die Gesamtzahl der Claims des Unternehmens in Alaska auf 93, die sich über 14.880 Acres erstrecken und hauptsächlich mit Antimon und anderen kritischen Mineralien verbunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Antimonmarkt als die weltweite Produktion und den Handel von primär raffiniertem Metall zusammen mit unmittelbar vermarktbaren Derivaten, hauptsächlich Antimontrioxid, Pentoxid, Vorlegierungen und Barren, die in Flammschutzmitteln, Blei-Säure-Batterien, Katalysatoren, Keramik, Elektronik und verwandten Industrien eingesetzt werden. Das Volumen wird vom Minenausstoß über das Raffinerietor bis zum ersten Punkt des kommerziellen Verkaufs verfolgt, was den Analysten von Mordor eine nachvollziehbare Verwahrkette ermöglicht.

Ausschlüsse aus dem Geltungsbereich: Fertige nachgelagerte Güter wie vollständige Batterien, PET-Harz oder Kunststoffteile, die lediglich Antimon enthalten, werden außerhalb der Basislinie belassen.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Metallbarren

- Antimontrioxid

- Antimonpentoxid

- Legierungen

- Sonstige Produkttypen (Granulate, Einkristalle usw.)

- Nach Erztyp

- Stibnit

- Sonstige

- Nach Anwendung

- Flammschutzmittel

- Batterien

- Keramik und Glas

- Katalysator

- Sonstige Anwendungen (Halbleiter, Verteidigung usw.)

- Nach Endverbraucherbranche

- Kunststoffe und Polymere

- Automobil und Transport

- Chemikalien und Katalysatoren

- Elektronik und Halbleiter

- Energiespeicherung und Versorgungsunternehmen

- Sonstige Branchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ����������-��ä�Ի���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen anschließend strukturierte Interviews mit Schmelzwerksbetreibern, Batterielegierungsherstellern, Rohstoffhändlern und regionalen Experten für Sicherheitsvorschriften in der Asien-Pazifik-Region, Europa und Nordamerika. Diese Gespräche validieren Ausbeute-Annahmen, Preisaufschläge und Substitutionstrends, die Sekundärdaten allein nicht aufdecken können, und ermöglichen es uns, Informationslücken vor der abschließenden Modellierung zu schließen.

Desk Research

Wir beginnen mit der Auswertung maßgeblicher öffentlicher Quellen wie dem United States Geological Survey, UN Comtrade-Versandcodes, Veröffentlichungen der China Non-Ferrous Metals Industry Association, Meldungen der European Chemicals Agency und begutachteten Fachzeitschriften zur Flammschutzchemie. Unternehmensunterlagen, Investorenpräsentationen und seriöse Pressemitteilungen werden gesichtet, um Raffineriekapazitäten zu bemessen und politische Schocks wie Chinas Quotenbeschränkung vom September 2024 zu verfolgen. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva helfen uns, Eigentumsverhältnisse, Auslastung und Handelsströme gegenzuprüfen. Eine Vielzahl weiterer Referenzen unterstützt die Hintergrundarbeit, auch wenn sie hier nicht aufgeführt sind.

�Ѳ�����ٲ���öß�� & Prognose

Eine einzige Top-down-Rekonstruktion von Produktion und Handel wandelt gemeldeten Minenausstoß, Konzentratgehalte, Raffinerierückgewinnung und Nettoexporte in einen jährlichen Verbrauchspool um, der anschließend durch selektive Bottom-up-Aggregationen von Stichproben der Schmelzwerkskapazität und des durchschnittlichen Verkaufspreises gegengeprüft wird. Schlüsselvariablen wie chinesische Exportquoten, Produktionsläufe von Blei-Säure-Batterien, Durchdringung von Flammschutzmitteln in Bauvorschriften, Recyclingquoten und die Preisstreuung von Antimonmetall fließen in das Basisjahr ein. Prognosen bis 2030 stützen sich auf multivariate Regression, kombiniert mit Szenarioanalysen, sodass das Volumenwachstum mit der Bautätigkeit, der Nachfrage nach Fahrzeugbatterien und dem regulatorischen Ausstieg aus halogenierten Systemen übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Varianzprüfungen anhand unabhängiger Indikatoren und eine erneute Kontaktaufnahme mit Quellen, wenn Anomalien voreingestellte Schwellenwerte überschreiten. Wir aktualisieren alle zwölf Monate und geben Zwischenaktualisierungen nach wesentlichen politischen oder lieferkettenbezogenen Schocks heraus; eine abschließende Plausibilitätsprüfung wird unmittelbar vor der Kundenlieferung durchgeführt.

Warum Mordors Antimon-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Preisanker und Aktualisierungsrhythmen wählen. In Anerkennung dessen knüpfen wir unsere Basislinie an nachvollziehbare Volumenkennzahlen und berücksichtigen Quotenschocks und sekundäres Angebot, das andere übersehen.

Zu den wesentlichen Treibern dieser Lücken zählen: 1) Einige Studien übersetzen Metallflüsse in Umsätze unter Verwendung eines einzigen flachen Durchschnittsverkaufspreises, 2) andere berichten nur über die Nachfrage nach Flammschutzmitteln, und 3) Aktualisierungszyklen, die die politischen Schwankungen von 2024–25 nicht erfassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 98,15 kt (2025) | ���ϲ����� | |

| USD 2,31 Mrd. (2024) | Global Consultancy A | Verwendet einheitliche ASPs; gleicht weder die Volatilität chinesischer Quoten noch recycelte Angebotsmengen ab |

| USD 1,08 Mrd. (2024) | Industry Journal B | Konzentriert sich ausschließlich auf die Flammschutzanwendung und lässt die von uns erfasste Batterie- und Katalysatornachfrage außer Acht |

Diese Vergleiche zeigen, dass sich die Zahlen stark streuen, wenn Geltungsbereich, Variablen und Aktualisierungsrhythmus voneinander abweichen. Indem ���ϲ����� jeden Schritt auf einer transparenten Volumenbuchhaltung und routinemäßig aktualisierter Feldintelligenz gründet, liefert das Unternehmen einen verlässlichen Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte CAGR des Antimon-Marktes von 2026 bis 2031?

Der Antimon-Markt soll im Zeitraum 2026–2031 mit einem CAGR von 1,67 % wachsen.

Wie hoch wird die globale Nachfrage bis 2031 sein?

Das Volumen soll 140,27 Kilotonnen erreichen, gegenüber 129,12 Kilotonnen im Jahr 2026.

Welche Region kontrolliert den Großteil von Angebot und Nachfrage?

Asien-Pazifik macht 86,67 % des globalen Volumens aus, dank Chinas dominanter Raffineriekapazität.

Welcher Produkttyp führt den Verbrauch heute an?

Antimontrioxid dominiert mit einem Anteil von 56,48 % am Volumen 2025, hauptsächlich für PET-Katalysatoren und Flammschutzmittel.

Welches Endverbrauchersegment wächst am schnellsten?

Energiespeicherung und Versorgungsunternehmen verzeichnen einen CAGR von 3,26 %, angetrieben durch den Einsatz von Flüssigmetall- und Blei-Säure-Batterien.

Seite zuletzt aktualisiert am: