Freizeitparks �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 84.23 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 105.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

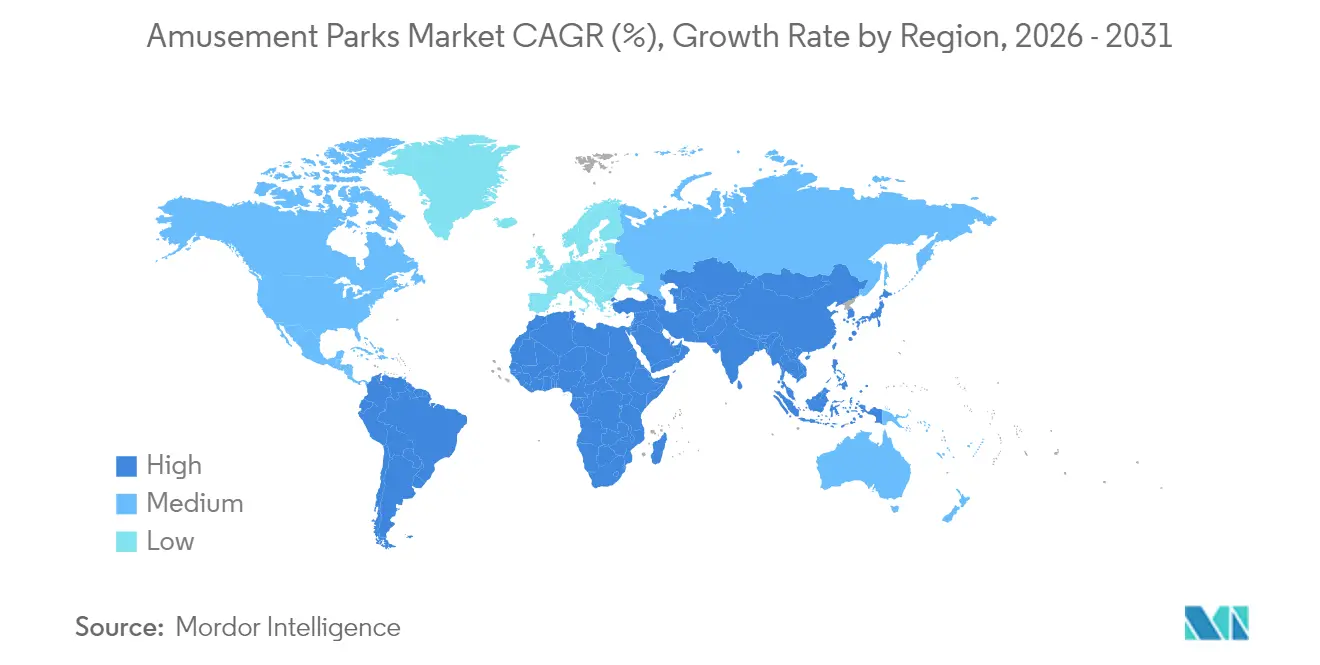

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

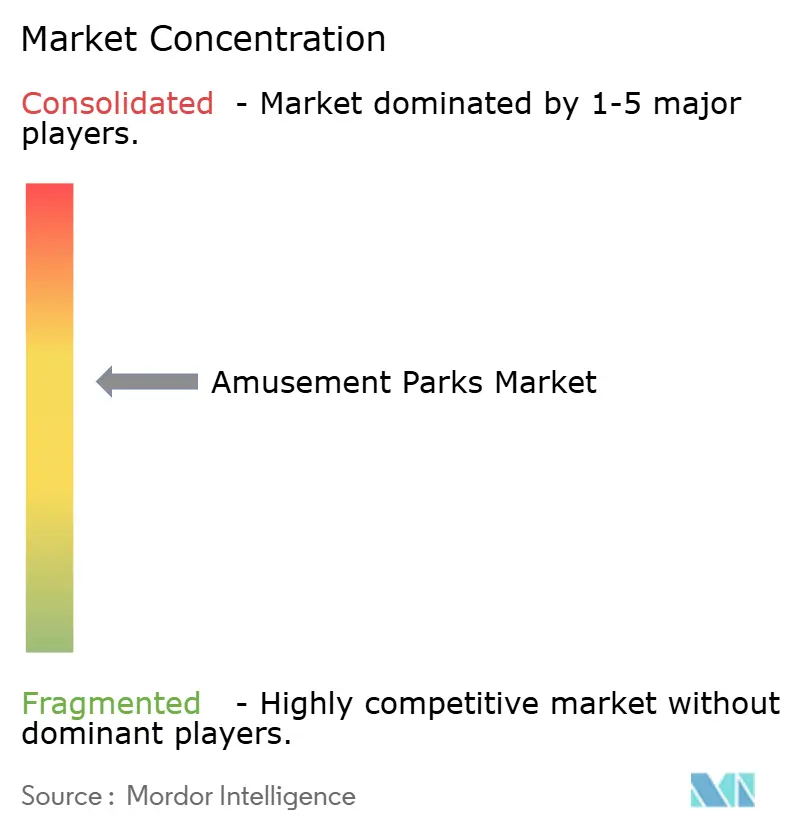

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Freizeitparks Marktanalyse von ���ϲ�����

Die Größe des Freizeitparkt-Marktes wird voraussichtlich von 80,51 Mrd. USD im Jahr 2025 auf 84,23 Mrd. USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 105,55 Mrd. USD erreichen.

Eine anhaltende Nachfrage nach Freizeitaktivitäten außer Haus, ein steigendes verfügbares Einkommen der Mittelschicht in aufstrebenden Volkswirtschaften sowie strategische Investitionen in immersive Technologien bilden die Grundlage dieser Expansion. Der aufgestaute Appetit auf soziale Erlebnisse nach den pandemiebedingten Einschränkungen treibt weiterhin die Pro-Kopf-Ausgaben in die Höhe, während IP-basierte Attraktionen und gemischt genutzte Resortformate die durchschnittliche Aufenthaltsdauer verlängern. Betreiber beschleunigen Hotel-, Gastronomie- und Markenmerchandise-Initiativen, um wetterbedingte Volatilität abzumildern und Cashflows zu diversifizieren. Die Einführung von Technologien – insbesondere KI-gestützte dynamische Preisgestaltung, Warteschlangenmanagement und AR/VR-Fahrsysteme – verbessert die Kapazitätsauslastung und Gästezufriedenheit und positioniert den Freizeitparkt-Markt als widerstandsfähige Säule der breiteren Erlebnisökonomie.

Wichtigste Erkenntnisse des Berichts

- Nach Parktyp führten Themenparks mit einem Umsatzanteil von 51,92 % am Freizeitparkt-Markt im Jahr 2025; Wasserparks werden voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen.

- Nach Fahrgeschäftstyp entfielen Achterbahnen auf 31,05 % der Freizeitparkt-�Ѳ�����ٲ���öß�� im Jahr 2025; AR/VR-Dunkelfahrten wachsen mit einer CAGR von 10,21 %.

- Nach Einnahmequelle trugen Eintritt und Ticketing 49,20 % der Freizeitparkt-Markterlöse im Jahr 2025 bei; Hotels und Resorts werden voraussichtlich mit einer CAGR von 8,18 % steigen.

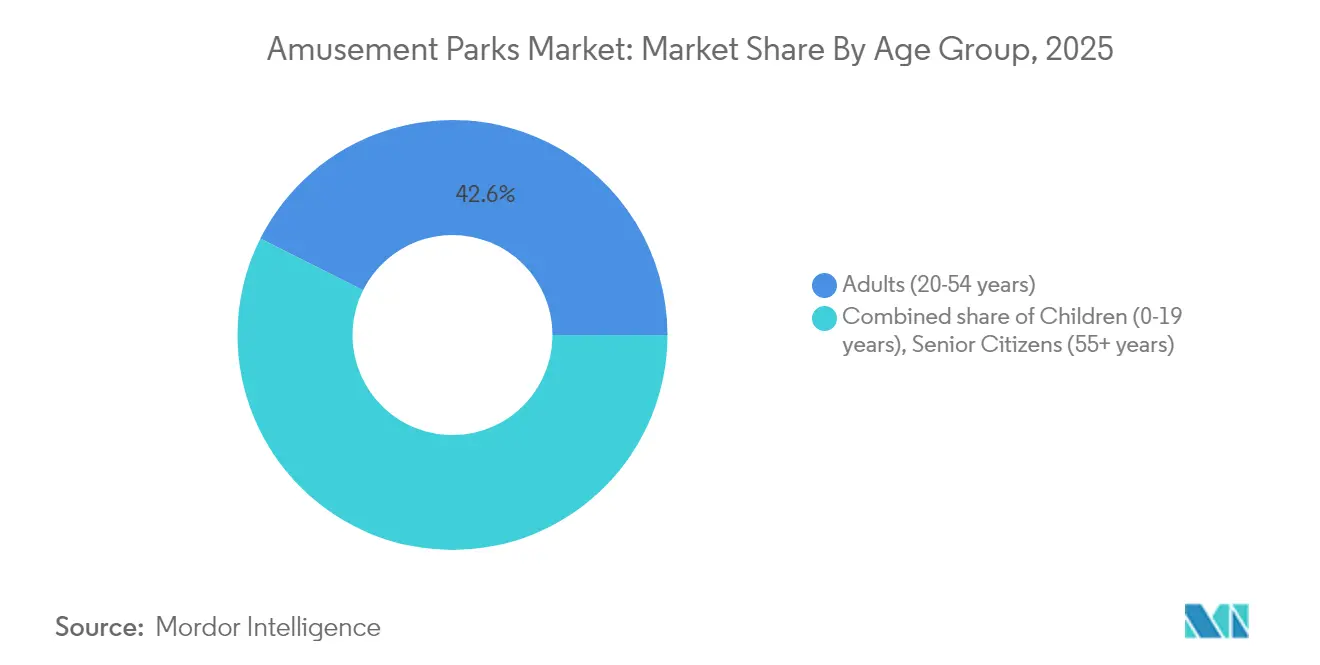

- Nach Altersgruppe repräsentierten Erwachsene (20–54 Jahre) einen Anteil von 42,60 % am Freizeitparkt-Markt im Jahr 2025, während das Kindersegment mit einer CAGR von 6,31 % wächst.

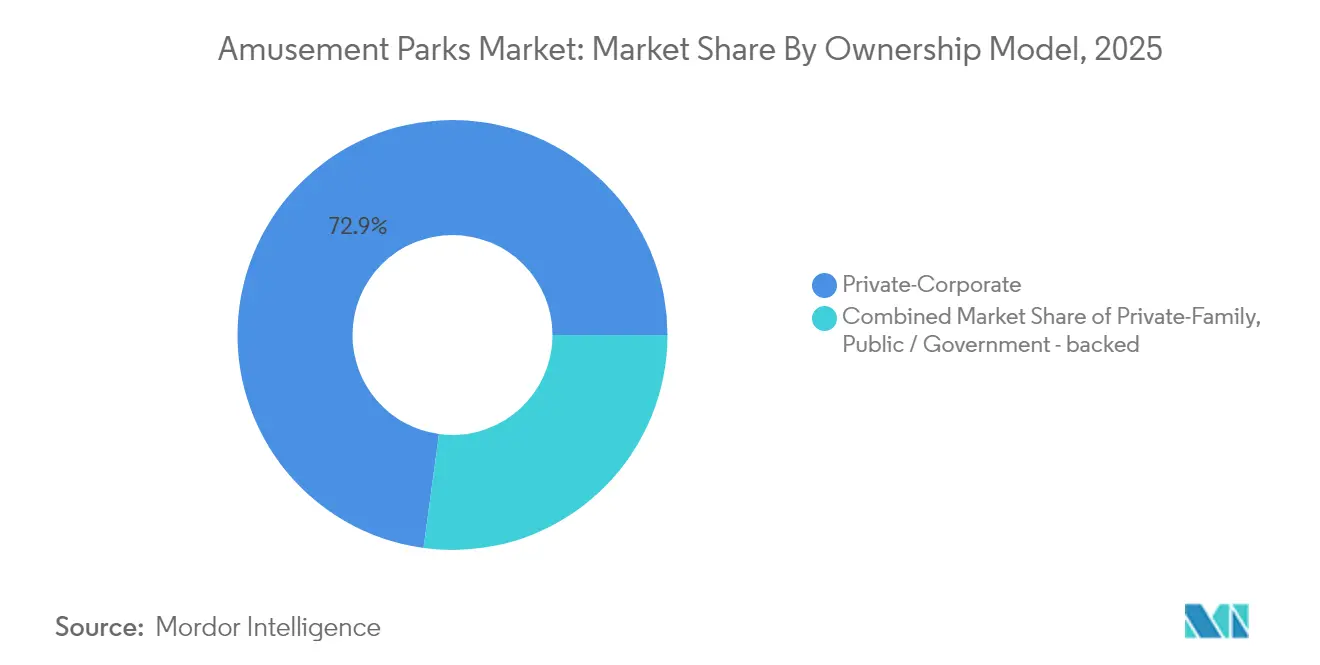

- Nach Eigentumsmodell kontrollierten private Unternehmensgruppen 72,85 % der globalen Einnahmen des Freizeitparkt-Marktes im Jahr 2025, während öffentliche und staatlich geförderte Projekte die höchste CAGR von 6,12 % verzeichneten.

- Nach Geografie erfasste Nordamerika 35,40 % des Freizeitparkt-Marktanteils im Jahr 2025, während der Nahe Osten bis 2031 mit einer CAGR von 9,05 % voranschreitet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Freizeitparkt-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IP-gesteuerte immersive Erlebnisse steigern die Pro-Kopf-Ausgaben | +1.2% | Global, mit Premium-Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dynamische Preisgestaltung und KI-basierte Umsatzoptimierung | +0.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von Mischnutzungsresorts verlängert die Aufenthaltsdauer der Besucher | +0.9% | Global, besonders stark im Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erholung der Erlebnisökonomie nach der Pandemie | +0.7% | Global, mit unterschiedlichen Erholungsraten je Region | Kurzfristig (≤ 2 Jahre) |

| Modulare Wasser- und Surfpark-Technologie senkt CAPEX-Hürden | +0.5% | Global, beschleunigte Einführung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Datengesteuerte Personalisierung steigert die Ausgaben im Park | +0.6% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

IP-gesteuerte immersive Erlebnisse steigern die Pro-Kopf-Ausgaben

IP-Storytelling verwandelt Fahrgeschäfte in lebendige Erzählungen, die die Verweildauer verlängern, den Merchandiseverkauf ankurbeln und Premiumpreise rechtfertigen. Universals 7 Mrd. USD teures Epic Universe, das 2025 eröffnet, wird fünf eigenständige Welten bündeln, um mehrtägige Besuche zu fördern[1]NBCUniversal, "Epic Universe Faktenblatt," nbcuniversal.com . Die geplante Harry-Potter-Neugestaltung in Shanghai zielt auf 2 Millionen jährliche Besucher und 150 Mio. USD Umsatz ab und unterstreicht die Revitalisierungskraft von IP. Betreiber nutzen plattformübergreifende Franchises, um Emotionen in den Bereichen Gastronomie, Einzelhandel und Beherbergung zu monetarisieren und Wettbewerbsvorteile zu festigen. Mit zunehmender Kundenbindung gewinnt der Freizeitparkt-Markt an Preissetzungsspielraum, ohne Volumeneinbußen hinnehmen zu müssen.

Dynamische Preisgestaltung und KI-basierte Umsatzoptimierung

In Anlehnung an die Luftfahrtbranche nutzen dynamische Preisgestaltungstools Echtzeit-Nachfragesignale, um Kapazitäten auszubalancieren und den Ertrag zu maximieren. Disney und Universal berichten von höheren durchschnittlichen Ticketerlösen trotz kontrollierter Besucherzahlen, während der europäische Vorreiter Tivoli Gardens KI-Gastsegmentierung mit personalisierten Angeboten kombiniert, um die Pro-Kopf-Ausgaben zu steigern [2]Internationaler Verband der Freizeitparks und Attraktionen, "Globaler Bericht zur Besucherzahl von Attraktionen 2024," iaapa.org . Die Allianz von Six Flags mit Google, HCL Tech und Dell ermöglicht Cloud-skalierte Analysen, die standortbezogene Empfehlungen und Rabatte außerhalb der Stoßzeiten auslösen. Ausgefeiltes Ertragsmanagement unterstützt erschwingliche Eintrittsstufen für budgetbewusste Besucher und Premium-Pakete für wohlhabende Segmente, was die Attraktivität steigert und gleichzeitig die Margen sichert. Diese Fähigkeiten erhöhen die Planbarkeit des Freizeitparkt-Marktes und unterstützen den fortlaufenden Kapitaleinsatz.

Integration von Mischnutzungsresorts zur Verlängerung der Aufenthaltsdauer der Besucher

Betreiber kombinieren Parks zunehmend mit Hotels, Einzelhandelspromenaden und Kongresszentren, um Tagesausflüge in mehrnächtige Urlaubsaufenthalte umzuwandeln. Die Erweiterung von Resorts World Sentosa [3]Resorts World Sentosa, "Erweiterungsübersicht 2025," rwsentosa.com um 1.100 Hotelzimmer und einen Lifestyle-Komplex am Wasser veranschaulicht integriertes Wachstum rund um Kernangebote. Silver Dollar Citys 500-Mio.-USD-Zehn-Jahres-Plan, einschließlich einer Lodge mit 262 Zimmern, zeigt, dass regionale Marken ähnliche Strategien verfolgen. Hotel & Leisure Advisors verknüpfen die Nähe zu Wasserparks mit höheren durchschnittlichen Tagesraten und Auslastungsquoten und festigen damit das Gastgewerbe als widerstandsfähige Einnahmesäule. Der Ansatz dämpft saisonale Schwankungen und liefert stabile Cashflows, die langfristige Reinvestitionen unterstützen und den Freizeitparkt-Markt in volatilen Makrozyklen stärken.

Erholung der Erlebnisökonomie nach der Pandemie

Die IAAPA-Umfrage 2024 zeigt, dass 67 % der Millennials bereit sind, einen Aufpreis für exklusive Erlebnisse zu zahlen, während 75 % bereit sind, in Privilegien zu investieren, die Wartezeiten verkürzen. Dies verdeutlicht eine wachsende Verbraucherpräferenz für verbesserte und personalisierte Angebote im Freizeitparkt-Markt. Darüber hinaus zeigt eine Analyse der Investmentbank Solomon Partners, dass US-amerikanische Freizeitparks Rekordniveaus bei der Monetarisierung erreicht haben, selbst angesichts wetterbedingter Störungen, was die Widerstandsfähigkeit der diskretionären Ausgaben in diesem Sektor belegt. Indem Betreiber ihren Fokus auf die Bereitstellung differenzierter und mehrwertschaffender Inhalte verlagern, anstatt auf Rabattstrategien zu setzen, erfassen sie effektiv eine nachhaltige Verbrauchernachfrage. Folglich verzeichnet der Freizeitparkt-Markt eine stabile und langfristige Wachstumstrajektorie und zeigt seine Fähigkeit, konjunkturelle Schwankungen zu überstehen.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX und steigende OPEX für neue Fahrgeschäftstechnologien | -1.1% | Global, mit besonderer Auswirkung auf kleinere Betreiber | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch digitale Heimunterhaltung und VR-Unterhaltung | -0.7% | Nordamerika und Europa als Kern, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingte Wettervariabilität und Versicherungskosten | -0.9% | Global, mit gravierenden Auswirkungen auf saisonale Freiluftparks | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Tierschutzkritik an thematischen Zoos | -0.4% | Nordamerika und Europa vorrangig, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe CAPEX und steigende OPEX für neue Fahrgeschäftstechnologien

Achterbahnen der nächsten Generation und medienreiche Attraktionen erfordern heute Einzelbudgets, die dem Gesamtbau kleiner Parks entsprechen. Wonderlas Standort in Chennai investierte 515 Crore Rupien (62 Mio. USD) für den Start, wobei die Flaggschiff-Achterbahn allein 70–80 Crore Rupien (8,4–9,6 Mio. USD) kostete. In China arbeiten 40 % der Parks mit Verlust; Dayong Town zog nach einem Aufwand von 300 Mio. USD täglich nur 13 Besucher an, was das Risikogleichgewicht für unterkapitalisierte Entwickler verdeutlicht. Arbeitskräftemangel verstärkt den Druck und veranlasst Universal Studios Japan, über 200 Senioren zu rekrutieren, um das Serviceniveau aufrechtzuerhalten. Erhöhte Ausgaben lenken Marktmacht auf größere Konzerne und verlangsamen die Erschließung neuer Standorte im Freizeitparkt-Markt.

Wettbewerb durch digitale Heimunterhaltung und VR-Unterhaltung

Erschwingliche VR-Headsets und endlose Streaming-Kataloge bieten immersive Erlebnisse ohne Reiseaufwand und entziehen diskretionäre Stunden und Budgets. Im Jahr 2024 ging die Besucherzahl in US-Parks zurück, da Familien einen Disney-World-Urlaub mit günstigeren Auslandsreisen oder Heimunterhaltungs-Upgrades verglichen. Gaming-Plattformen wie PlayStation VR2 und Meta Quest tauchen Nutzer in Fantasiewelten ein, die mit Attraktionsgeschichten konkurrieren. Betreiber reagieren mit AR-Overlays im Park und VR-Achterbahnen, was jedoch die Kapitalintensität erhöht und gleichzeitig einräumt, dass Technologie das Erlebnis definiert. Nachhaltige Innovation ist für den Freizeitparkt-Markt nun zwingend erforderlich, um bei digital aufgewachsenen Zielgruppen relevant zu bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Parktyp: Themenparks dominieren trotz Aufschwung der Wasserparks

Themenparks hielten 2025 einen Freizeitparkt-Marktanteil von 51,92 % und spiegeln damit ihre Rolle als Ankerdestinationen wider, die internationalen Tourismus anziehen und Mischnutzungsentwicklungen katalysieren. Wasserparks verzeichneten die schnellste CAGR von 7,08 %, angetrieben durch Innenanlagen, die ganzjährigen Betrieb ermöglichen, und modulare Surflagune, die weniger Kapital erfordern. Abenteuer-, Edutainment- und Wildtierkonzepte füllen Erlebnisnischen, während Surfparks die Strandkultur in städtische Innenräume tragen. Marktführer siedeln zunehmend mehrere Parktypen nebeneinander an, um die demografische Attraktivität zu verbreitern und die Pro-Kopf-Ausgaben zu steigern.

Technologische Nachrüstungen wie drehzahlvariable Pumpen, Solaranlagen und Grauwasserrecycling senken Betriebskosten und unterstützen Nachhaltigkeitsvorgaben, was die Margen über alle Formate hinweg verbessert. Die Sättigung in Nordamerika hat etablierte Anbieter dazu veranlasst, Wasserpark-Hotels mit Konferenzen zu bündeln, um zusätzliche Nachfrage zu erschließen, während aufstrebende asiatische Märkte Ersteinführungen verfolgen. Chimelong Ocean Kingdoms Mischung aus Meeresausstellungen, Fahrgeschäften und Wasserattraktionen zog 2024 über 10 Millionen Besucher an und veranschaulicht diversifizierte Clusterbildung. Folglich wird die Freizeitparkt-�Ѳ�����ٲ���öß�� für hybride Komplexe bis 2031 voraussichtlich Einzeltyp-Standorte übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrgeschäftstyp: Traditionelle Achterbahnen stehen vor AR/VR-Disruption

Im Jahr 2025 repräsentierten Achterbahnen 31,05 % des Freizeitparkt-Marktes und unterstreichen damit ihre Rolle als wichtige Umsatztreiber und Kernangebote. AR/VR-Dunkelfahrten mit einer robusten CAGR von 10,21 % bieten kosteneffiziente Lösungen zur Aktualisierung von Erlebnissen ohne umfangreiche Infrastrukturinvestitionen. Wasserrutschen und Wildwasserfahrten profitieren von der steigenden Nachfrage im Segment der Wasserunterhaltung und schaffen Wachstumschancen. Flachfahrgeschäfte ziehen weiterhin familienorientierte Besucher an und gewährleisten einen stetigen Durchsatz und betriebliche Effizienz. Freifallturm-Attraktionen bleiben eine kosteneffiziente Option für mittelklassige Thrill-Attraktionen und bereichern die Vielfalt der Freizeitpark-Portfolios.

Hersteller integrieren Magnetstarts, Onboard-Audio und haptische Sitze, um klassische Achterbahnerlebnisse zu modernisieren. Bildschirmbasierte Fahrgeschäfte verbinden physische Bewegung mit dynamischen Medien, wie Universals Transformers-Attraktion zeigt, die Inhalte über Nacht aktualisieren kann. KI-gestützte Bewegungsplattformen simulieren variable Erzählungen, die auf Gastprofile zugeschnitten sind, und vertiefen das persönliche Engagement. Diese Technologie-Overlays helfen dem Freizeitparkt-Markt, Neuheit zu bewahren und gleichzeitig die Bauausgaben zu kontrollieren.

Nach Einnahmequelle: Ticketing-Grundlage verlagert sich in Richtung Gastgewerbe

Der Eintritt machte 2025 49,20 % des Umsatzes aus, doch sein proportionaler Anteil sinkt, da Hotels, Resorts und Campingplätze eine CAGR von 8,18 % verzeichnen. Kombinierte Übernachtungs- und Freizeitpakete stabilisieren die Einnahmen bei schlechtem Wetter und in der Nebensaison. Gastronomie-Betriebe steigern die Margen durch limitierte Menüs, die an Blockbuster-IP-Launches geknüpft sind. Markenmerchandise, insbesondere personalisierte oder standortexklusive Artikel, erzielt starke Aufschläge. Sponsoring und Unternehmensveranstaltungen bieten zusätzliche, weniger saisonabhängige Einnahmequellen.

Hotel & Leisure Advisors betonen, dass die Integration von Wasserparks in Resorts sowohl die Auslastungsraten als auch die durchschnittlichen Tagesraten verbessert und damit die strategische Bedeutung des Gastgewerbes für das Marktwachstum unterstreicht. Wonderla plant, seinen Resort-Umsatzbeitrag bis 2026 von unter 5 % auf 10 % zu steigern, indem das erwartete Besucherwachstum genutzt wird, um dieses Ziel zu erreichen. Dieser Ansatz steht im Einklang mit globalen Branchentrends und zeigt eine strategische Verlagerung hin zur Umsatzdiversifizierung. Durch Diversifizierung mindert das Unternehmen wirtschaftliche Risiken und ermöglicht dynamischere Ticketpreisstrategien. Diese Maßnahmen sollen das Volumenwachstum vorantreiben und die Gesamtleistung des Freizeitparkt-Marktes stärken.

Nach Altersgruppe: Erwachsenenmarkt verankert das Wachstum des Kindersegments

Im Jahr 2025 machten Erwachsene im Alter von 20–54 Jahren 42,60 % des Freizeitparkt-Marktes aus und beeinflussten damit maßgeblich Reisepräferenzen und diskretionäre Ausgabenmuster. Die demografische Gruppe der Kinder unter 19 Jahren, angetrieben durch steigende Geburtenraten in Teilen Asiens und höhere Familienunterhaltungsausgaben, soll mit einer robusten CAGR von 6,31 % wachsen. Senioren stellen ein unterversorgtes Segment mit Nachfrage nach sanfteren Attraktionen und kulturellen Erlebnissen dar, was unausgeschöpftes Potenzial für inklusive Angebote signalisiert. Dies verdeutlicht Chancen für Unternehmen, durch maßgeschneiderte Strategien verschiedene Altersgruppen anzusprechen. Die Berücksichtigung dieser demografischen Trends kann Wachstum freisetzen und die Wettbewerbsfähigkeit des Marktes steigern.

Die Rekrutierung erfahrener Mitarbeiter durch Universal Studios Japan spiegelt die strategische Reaktion auf Arbeitskräftemangel wider und verbessert gleichzeitig die Dienstleistungen für ältere Bevölkerungsgruppen. Die Segmentierungsforschung der IAAPA identifiziert psychografische Profile, die Altersgrenzen überschreiten und präzisere sowie effektivere Marketinginitiativen ermöglichen. Die Expansion indischer Freizeitparkbetreiber in Städte der zweiten Reihe unterstreicht das unausgeschöpfte Potenzial familienorientierter Nachfrage in diesen Regionen. Unternehmen wie Wonderla und Imagicaa diversifizieren ihr Angebot, um multigenerationale Zielgruppen anzusprechen und sich an verändernde Verbraucherpräferenzen anzupassen. Dieser Fokus auf maßgeschneiderte Erlebnisse über verschiedene Lebensphasen hinweg treibt nachhaltiges Wachstum im Freizeitparkt-Sektor voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Staatliche Investitionen beschleunigen den Markteintritt

Private Unternehmensketten kontrollieren 72,85 % der globalen Ticketeinnahmen, doch öffentliche und staatlich geförderte Parks verzeichnen bis 2031 die höchste CAGR von 6,12 %. Staatlich finanzierte Hubs in Saudi-Arabien und Katar verfolgen Ziele der Tourismusdiversifizierung und gewähren häufig subventioniertes Land und Infrastruktur, die die Gewinnschwellen beim Besucheraufkommen senken. Für private Betreiber bieten Joint Ventures mit staatlichen Einrichtungen beschleunigte Genehmigungen und Kapitalbeteiligung, setzen sie aber auch politischen Zielen jenseits kommerzieller Kapitalrendite aus.

Unabhängige familiengeführte Parks sind zwar im lokalen Branding effektiv, haben jedoch Schwierigkeiten, ausreichend Kapital angesichts des beschleunigten Tempos technologischer Fortschritte zu sichern. Größere Konsolidatoren wie Cedar Fair und Six Flags nutzen ihre Skaleneffekte, um Kostenvorteile bei Lieferanten auszuhandeln und digitale Investitionen über umfangreiche Netzwerke zu verteilen. Diese Dynamik schafft eine duale Struktur innerhalb der Freizeitparkbranche. Auf der einen Seite werden Großprojekte häufig durch öffentliche Mittel finanziert, während sich auf der anderen Seite kleinere Regionalparks auf die Nutzung kultureller Authentizität und Nischenthemen konzentrieren, um Besucher anzuziehen. Die Wachstumsstrategie der Branche hängt davon ab, diese gegensätzlichen Ansätze in Einklang zu bringen, um sich wandelnden Verbraucheranforderungen und technologischen Trends gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 2025 35,40 % der globalen Einnahmen, gestützt durch konzentrierte IP-Portfolios und etablierte Reisekorridore. Universal und Disney haben zusammen 67 Mrd. USD für neue Kapazitäten und Renovierungen in Florida eingeplant und damit ihr langfristiges Engagement trotz Hurrikan-Exposition bekräftigt. Kanadische und mexikanische Standorte absorbieren Überlaufnachfrage, wenn Währungsschwankungen Kaufkraftgefälle vergrößern und grenzüberschreitende Arbitragemöglichkeiten für Verbraucher schaffen. Klimavolatilität zwingt jedoch zu höheren Versicherungsselbstbehalten und Kapitalaufwendungen für sturmfeste Bauweise, was die Margen kleinerer Betreiber komprimiert.

Der Nahe Osten verzeichnet eine robuste CAGR von 9,05 %, angetrieben durch Investitionen aus Staatsfonds, die die Entwicklung großer Freizeitbezirke beschleunigen. Dubai nutzt seine Position als globaler Verkehrsknotenpunkt, um internationalen Transitverkehr in kurzfristige Parkangebote zu lenken. Abu Dhabis Einführung von Markenattraktionen fördert eine beschleunigte Markenclusterbildung in der Region. Die primäre Herausforderung besteht jedoch darin, Bauzeiten in nachhaltige internationale Touristenströme umzuwandeln. Saisonale Einschränkungen, insbesondere die extreme Sommerhitze, stellen zusätzliche Risiken für die Aufrechterhaltung konstanter Besucherzahlen dar.

Die Region Asien-Pazifik bietet erhebliche unausgeschöpfte Wachstumschancen. Die Entwicklung familienorientierter geistiger Eigentumsrechte, wie Peppa-Pig- und Harry-Potter-Projekte in der Nähe von Shanghai, spiegelt die steigende Nachfrage nach solcher Unterhaltung wider. In Indien verdeutlichen Vorhaben wie Wonderla Chennai das wachsende verfügbare Einkommen der Mittelschicht. Eine effektive Marktdurchdringung erfordert einen starken Fokus auf Lokalisierung, einschließlich Anpassungen bei Speisen, Sprache und Feiertagskalendern. Betreiber, die in dieser Region erfolgreich sind, integrieren globale Sicherheitsstandards mit kulturell relevanten Erzählungen, um das Verbraucherengagement zu steigern.

Wettbewerbslandschaft

Der globale Freizeitparkt-Markt ist mäßig fragmentiert: Die fünf größten Betreiber hielten 2024 etwa die Hälfte des Freizeitparkt-Marktanteils, was Raum für regionsspezifische Akteure lässt. Disney nutzt ein unvergleichliches Franchise-Portfolio und integrierte Resorts, untermauert durch ein Netto-Null-Kohlenstoffversprechen, das die ESG-Glaubwürdigkeit stärkt. Universal konkurriert durch hochmoderne Medien-Overlays und bevorstehende Parks in Texas, Las Vegas und dem Vereinigten Königreich und festigt damit seine Pipeline.

Die nordamerikanische Konsolidierung zeigt sich in der Fusion von Cedar Fair und Six Flags, die durch die Harmonisierung von Beschaffung und Technologieplattformen voraussichtlich jährlich 120 Mio. USD einsparen wird. Merlin Entertainments skaliert IP-Partnerschaften mit Ferrari und LEGO und überträgt beliebte Marken in globale Attraktionen. Der Kauf von über zwei Dutzend US-Parks durch Herschend Family Entertainment signalisiert einen erneuerten Appetit auf regionale Asset-Portfolios.

Digitale Transformation wirkt als Wettbewerbshebel. Die Partnerschaft von Six Flags mit Google Cloud setzt KI-Chatbots und Echtzeit-Preisgestaltung ein, während Dubais Global Village maschinelles Sehen zur Besucherkontrolle nutzt. Nachhaltigkeit differenziert zusätzlich: PortAventuras Kohlenstoffneutralitätsmeilenstein und das klimapositive Ziel des Eden Project sprechen umweltbewusste Reisende an. Agile Anwender von Technologie und ESG-Best-Practices sind darauf ausgerichtet, Nachzügler zu übertreffen und den Wettbewerb im Freizeitparkt-Markt zu verschärfen.

Führende Unternehmen der Freizeitparkbranche

The Walt Disney Company

Comcast (Universal Parks & Resorts)

Merlin Entertainments

Six Flags Entertainment Corporation

Cedar Fair Entertainment Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Universal bestätigte ein Freizeitresort mit mehreren Bereichen in Bedford, Vereinigtes Königreich, das 2031 eröffnen soll, nachdem der Bau 2026 beginnt.

- März 2025: Herschend Family Entertainment erwarb über 20 US-Standorte von Parques Reunidos und erweiterte damit sein auf Dollywood ausgerichtetes Portfolio.

- Februar 2025: Disney meldete Rekordumsätze in seiner Erlebnisdivision und bestätigte damit Parks als das umsatzstärkste Segment des Unternehmens.

- Januar 2025: Shanghai enthüllte Pläne zum Umbau des Jinjiang Action Park in eine Harry-Potter-Themendestination mit angestrebter Wiedereröffnung 2027.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den globalen Freizeitparkt-Markt als Umsatz, der vor Ort durch permanente, kostenpflichtige Außen- oder Innenparks generiert wird, die mechanische, Wasser- und Erlebnisfahrgeschäfte sowie ergänzende Gastronomie-, Einzelhandels- und Beherbergungsangebote innerhalb der Parkgrenzen betreiben. Wandermessen, eigenständige Familienunterhaltungszentren, Casinos und rein virtuelle Attraktionen sind von dieser Betrachtung ausgeschlossen.

Ausschluss aus dem Umfang: Wanderkarneval, Jahrmärkte und casinogeführte Resorts werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Parktyp

- Themenparks

- Wasserparks

- Abenteuer- und Thrill-Parks

- Edutainment- und Zooparks

- Surf- und Wellenparks

- Nach Fahrgeschäftstyp

- Achterbahnen

- Wasserfahrten und Rutschen

- Flach- und Drehfahrgeschäfte

- AR/VR und immersive Dunkelfahrten

- Freifallattraktionen und Falltürme

- Nach Einnahmequelle

- Eintritt und Ticketing

- Speisen und Getränke

- Merchandise und Lizenzierung

- Hotels, Resorts und Campingplätze

- Veranstaltungen, Sponsoring und Nebenleistungen

- Nach Altersgruppe

- Kinder (0–19 Jahre)

- Erwachsene (20–54 Jahre)

- Senioren (55+ Jahre)

- Nach Eigentumsmodell

- Privat-Unternehmen

- Privat-Familie und unabhängige Betreiber

- Öffentlich und staatlich gefördert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- ��ü��Dz��ٲ��������

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviewrunden mit Parkentwicklern, Fahrgeschäftsherstellern, Technologieintegratoren und regionalen Tourismusbehörden in Nordamerika, Asien-Pazifik, Europa und dem Nahen Osten halfen uns, Besuchertrends, durchschnittliche Ausgaben pro Gast, CAPEX-Zyklen und Kapazitätsauslastung zu validieren. Erkenntnisse von Saisonkarteninhabern und Reisebüros verdeutlichten die sich verlagernde Nachfrage hin zu immersiven IP-Zonen und gebündelten Resortaufenthalten.

Desk-Research

Mordor-Analysten kartierten das Universum zunächst anhand öffentlicher Datensätze wie UNWTO-Besucherankünften, Weltbank-Haushaltsausgaben für Freizeitaktivitäten und US-amerikanischen BLS-QCEW-Lohnstatistiken. Anschließend wurden Handelsmaterialien aus IAAPA-Briefings, staatlichen Tourismusbehörden und Zollversanddaten für Fahrgeschäftshardware hinzugezogen. Unternehmens-10-K-Einreichungen und ausgewählte Dow Jones Factiva-Nachrichtenarchive lieferten Betreiberfinanzdaten und Pipeline-Hinweise. Diese Quellen veranschaulichen die während der Abgrenzung, Dimensionierung und Plausibilitätsprüfung konsultierten Desk-Inputs, ohne sie zu erschöpfen.

Marktdimensionierung und Prognose

Wir rekonstruieren die Ausgangsbasis 2025 hauptsächlich durch einen Top-down-Aufbau aus Besucherzahlen und Ausgabenpools, verankert an länderspezifischen Touristenankünften, inländischen Freizeitbesuchen und durchschnittlichem Umsatz pro Gast, die dann mit Stichproben aus Betreiberoffenlegungen abgeglichen werden. Bottom-up-Zusammenfassungen börsennotierter Parkgruppen, ergänzt durch Eintrittspreis-mal-Besucherzahl-Momentaufnahmen von zehn privat geführten Parks, dämpfen die Gesamtwerte. Zu den Schlüsselvariablen im Modell gehören reale Haushaltsfreizeitausgaben, Wachstum der städtischen Mittelschicht, Anzahl neuer Fahrgeschäftsinbetriebnahmen, Ticketpreisinflation und wetterbedingte Ausfalltagesquoten. Eine multivariate Regression auf diese Treiber liefert eine Fünfjahresprognose, und eine Szenarioanalyse bewertet das Aufwärtspotenzial durch Mixed-Reality-Fahrgeschäfte oder das Abwärtsrisiko durch Energiekostensteigerungen. Lücken in privaten Betreiberdaten werden durch regionale Analoga überbrückt, die um Lohn- und Preisdifferenziale bereinigt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Elastizitätsbänder, eine Überprüfung durch einen leitenden Analysten und ein Freigabekomitee. Wir aktualisieren jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse, regulatorische Änderungen, große Fusionen oder Pandemien die Kernannahmen verändern.

Warum unsere Freizeitparks-Ausgangsbasis Glaubwürdigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Parktypen, Einnahmequellen und Aktualisierungsrhythmen wählen. Während einige Berichte Wandermessen oder breitere Freizeitkomplexe einbeziehen, bleibt unsere Definition parkspezifisch und schließt Nicht-Ticket-Standorte aus, was Doppelzählungen gering hält.

Wesentliche Ursachen für Abweichungen sind: a) Einige Anbieter übertragen Margen aus der Zeit vor der Pandemie, ohne die Besucherelastizität nach COVID neu zu kalibrieren; b) Einige stützen sich auf ungeprüfte Betreiberpressemitteilungen für aufstrebende Märkte; und c) Einige wenden ein einheitliches Ticketpreiswachstum an, anstatt regionsspezifische Inflations- und Wechselkurskurven zu verwenden.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| 80,51 Mrd. USD (2025) | ||

| 110,97 Mrd. USD (2025) | Globales Beratungsunternehmen A | Berücksichtigt Spielhallen und saisonale Jahrmärkte, begrenzte Primärprüfungen |

| 66,20 Mrd. USD (2024) | Fachzeitschrift B | Verwendet Betreiber-Zielkapazitäten, nicht realisierte Besucherzahlen |

| 55,90 Mrd. USD (2024) | Branchenverband C | Deckt nur Themenparks ab, schließt Wasser- und Abenteuerparks aus |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Umfangsauswahl, das kombinierte Top-down- und Bottom-up-Modellierungsverfahren sowie die jährlichen Validierungszyklen eine ausgewogene, entscheidungsreife Ausgangsbasis liefern, die Kunden auf transparente Annahmen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Freizeitparkt-Markt derzeit?

Der Freizeitparkt-Markt beläuft sich 2026 auf 84,23 Mrd. USD und soll bis 2031 bei einer CAGR von 4,62 % 105,55 Mrd. USD erreichen.

Welche Region wächst im Freizeitparkt-Markt am schnellsten?

Der Nahe Osten führt mit einer CAGR von 9,05 % bis 2031, angetrieben durch staatlich finanzierte Großprojekte wie Qiddiya in Saudi-Arabien.

Welches Segment wächst nach Parktyp am schnellsten?

Wasserparks sind die am schnellsten wachsende Kategorie und sollen bis 2031 mit einer CAGR von 7,08 % wachsen, bedingt durch modulare Innenanlagen und Surflagune-Technologie.

Wie steigern Betreiber die Einnahmen über den Ticketverkauf hinaus?

Integrierte Hotels, Resorts und Campingplätze wachsen mit einer CAGR von 8,18 %, während dynamische Preisgestaltung, Premium-Gastronomie und Markenmerchandise die Pro-Kopf-Ausgaben vertiefen.

Welche Rolle spielt Technologie für die Parkleistung?

KI-gestützte Preisgestaltung, Besucheranalysen und AR/VR-Attraktionen verbessern die Kapazitätsauslastung, personalisieren Erlebnisse und unterstützen eine höhere Gästezufriedenheit.

Wie wirkt sich der Klimawandel auf den Parkbetrieb aus?

Häufigere Extremwetterereignisse treiben die Versicherungskosten in die Höhe und erzwingen Investitionen in widerstandsfähige Infrastruktur wie überdachte Warteschlangen und Kühlzonen, was die Betriebsmargen belastet.

Seite zuletzt aktualisiert am: