�Ѳ�����ٲ���öß�� und Marktanteil für ambulante Gesundheitsdienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.4 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

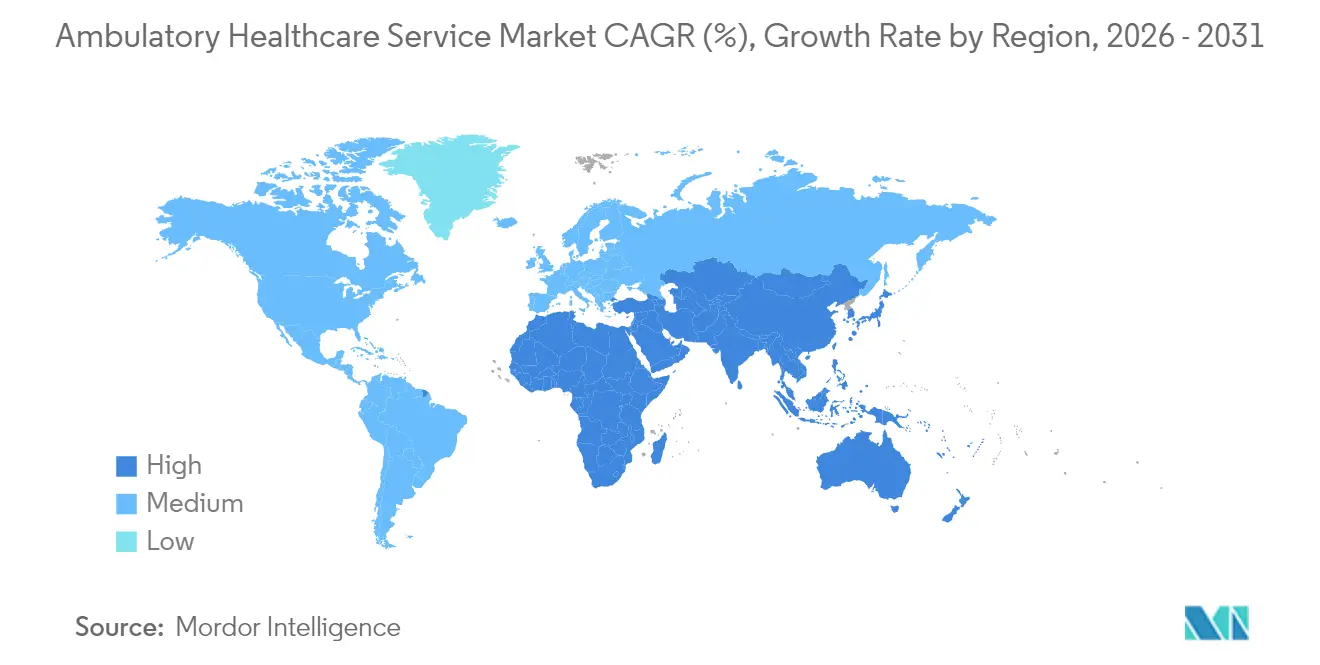

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ambulante Gesundheitsdienstleistungen von ���ϲ�����

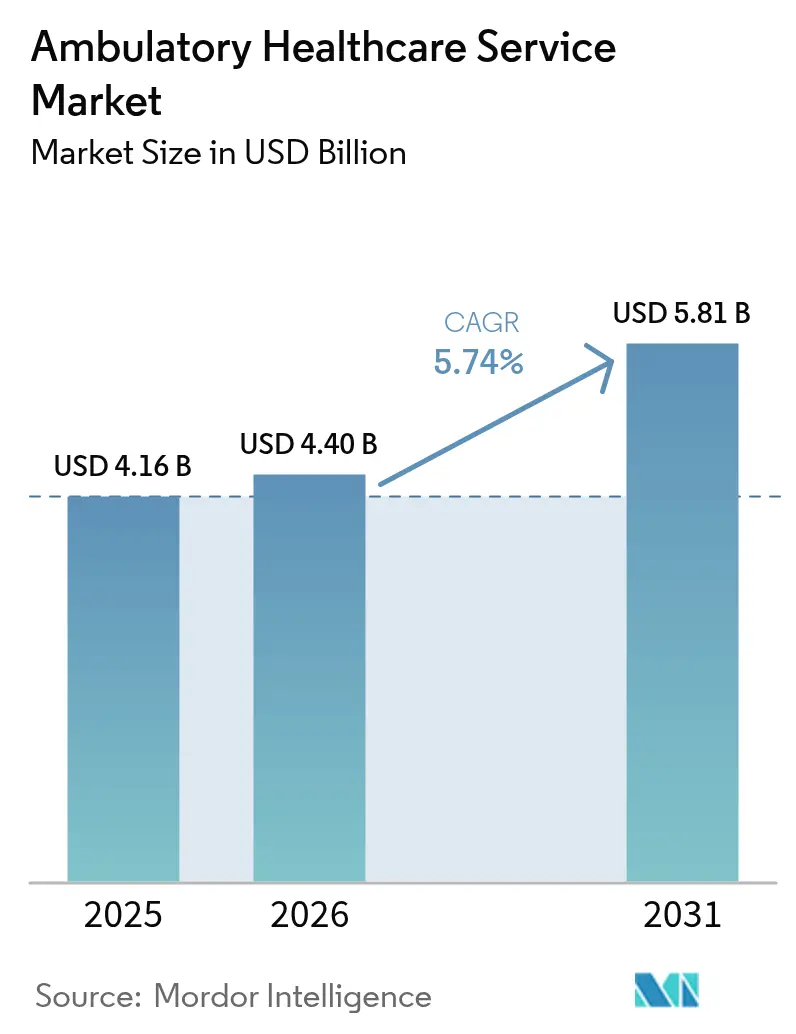

Die �Ѳ�����ٲ���öß�� für ambulante Gesundheitsdienstleistungen wurde im Jahr 2025 auf 4,16 Milliarden USD geschätzt und soll von 4,40 Milliarden USD im Jahr 2026 auf 5,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch die stetige Verlagerung von Eingriffen aus stationären Krankenhäusern in kosteneffiziente ambulante Einrichtungen, stärkere Anreize der Kostenträger für wertbasierte Versorgung sowie eine steigende Nachfrage nach der Behandlung chronischer Erkrankungen angetrieben. Nordamerika bleibt dank ausgereifter Erstattungsrichtlinien der Anker der globalen Umsätze, während Asien-Pazifik die stärkste Zunahme verzeichnet, da Regierungen die ambulante Infrastruktur ausbauen. Technologien, die minimal-invasive Eingriffe, Echtzeit-Analysen und Fernüberwachung unterstützen, erweitern das klinische Spektrum ambulanter Zentren zusätzlich. Gleichzeitig dämpfen Arbeitskräftemangel, Cyberbedrohungen und steigende Immobilienkosten in städtischen Gebieten die Wachstumsdynamik, indem sie operationelle Risiken und Kapitaldruck erhöhen.

Wichtigste Erkenntnisse des Berichts

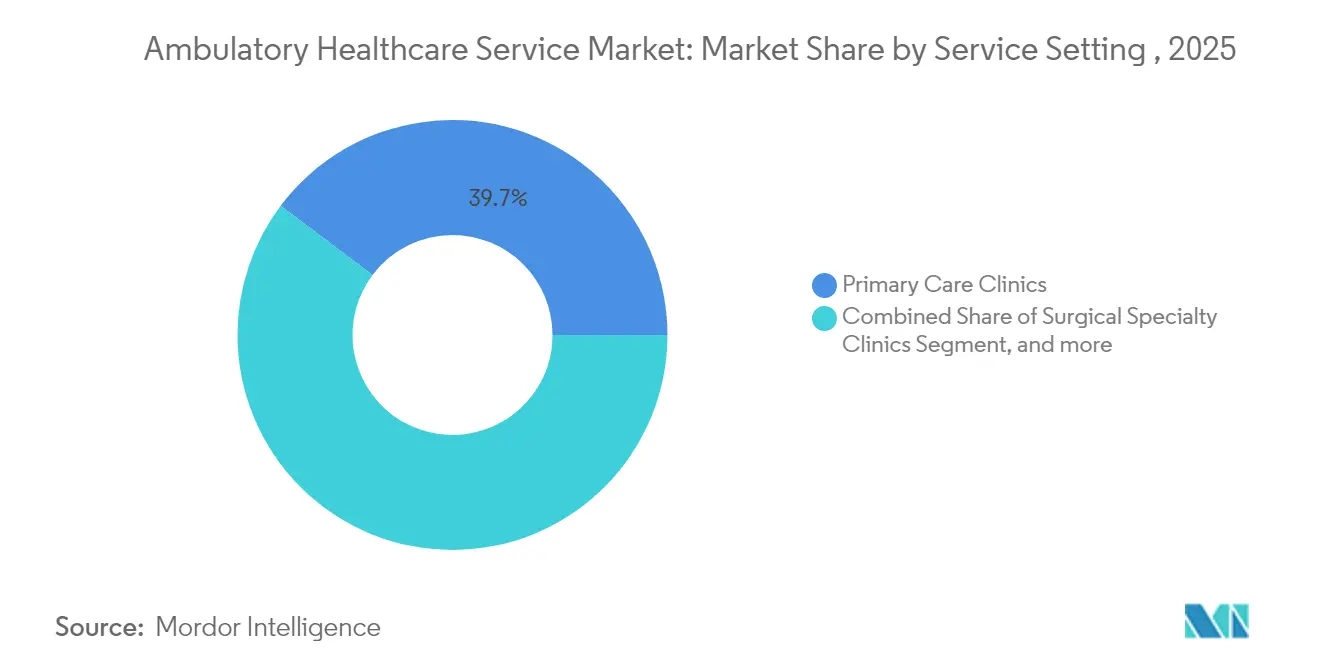

- Nach Versorgungseinrichtung hielten �ʰ�����ä����������ǰ����ܲԲ���������Ծ����� im Jahr 2025 einen Marktanteil von 39,74 % am Markt für ambulante Gesundheitsdienstleistungen, während Telemedizin und virtuelle Kliniken bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Fachgebiet führte die Gastroenterologie im Jahr 2025 mit einem Umsatzanteil von 25,02 %; für die Onkologie wird bis 2031 eine CAGR von 8,42 % prognostiziert.

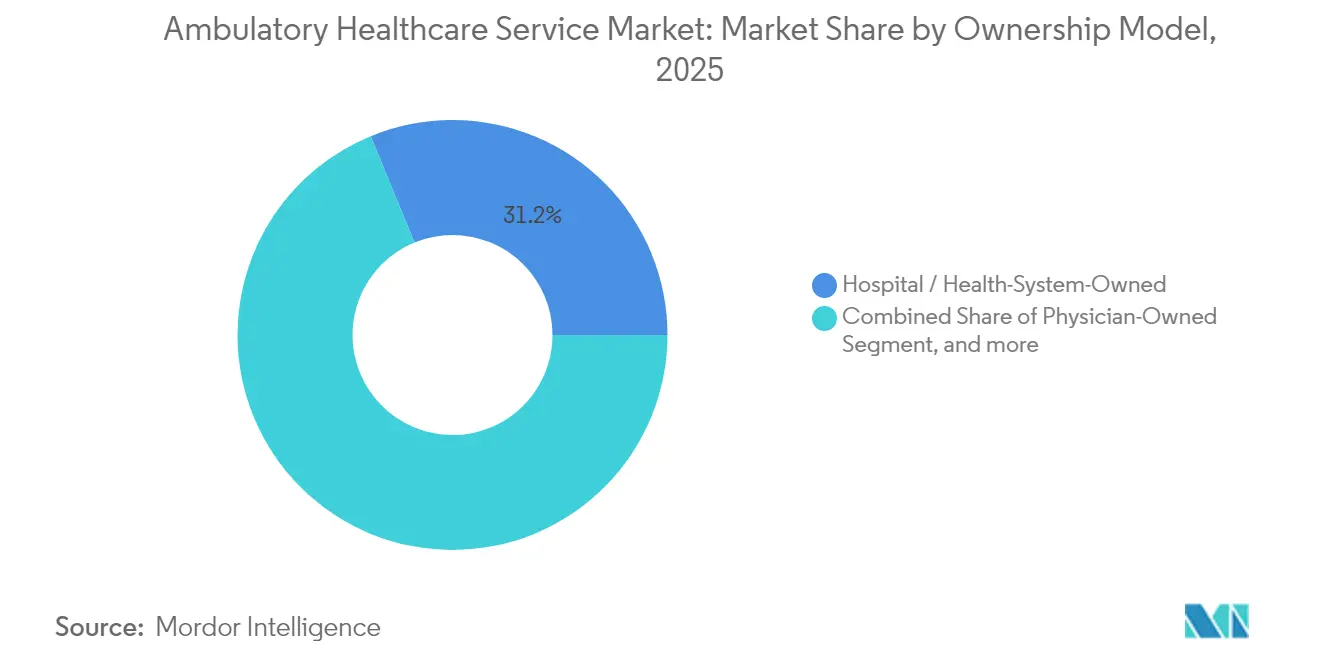

- Nach Eigentumsmodell entfielen auf krankenhaus- und gesundheitssystemgeführte Standorte im Jahr 2025 ein Anteil von 31,21 % an der �Ѳ�����ٲ���öß�� für ambulante Gesundheitsdienstleistungen; arztgeführte Einrichtungen sind zwischen 2026 und 2031 auf eine CAGR von 9,33 % ausgerichtet.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,12 % der globalen Umsätze, während Asien-Pazifik mit einer regionalen CAGR von 10,18 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ambulante Gesundheitsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und eine wachsende ältere Bevölkerung | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen, die die Verlagerung hin zu minimal-invasiven Eingriffen ermöglichen | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Politische Initiativen zur Förderung günstiger Erstattungsregelungen und Versorgungsort-Vorgaben | +0.9% | Nordamerika vorrangig, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Eintritt von Einzelhandelskonzernen und großen Technologieunternehmen, die digitale Innovation beschleunigen | +0.7% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Hybride ASC-OBL-Einrichtungen, die die Verlagerung kardiovaskulärer Eingriffe unterstützen | +0.5% | Nordamerika, frühe Einführung in ausgewählten EU-Märkten | Mittelfristig (2–4 Jahre) |

| Einführung von wertbasierter Versorgung und gebündelten Zahlungsmodellen | +0.6% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Belastung durch chronische Erkrankungen und eine wachsende ältere Bevölkerung

Die Nachfrage im Markt für ambulante Gesundheitsdienstleistungen vertieft sich, da die Multimorbidität bei Senioren zunimmt, die eine gemeindenahe Versorgung bevorzugen. Kostenträger knüpfen mittlerweile 75 % der Erstattungen für häusliche und gemeindenahe Pflege an staatliche Programme und verankern so die ambulante Versorgung in nationalen Gesundheitsstrategien. Gemeindekliniken reagieren darauf, indem sie ihre Panels für chronische Erkrankungen erweitern, Ernährungsdienstleistungen integrieren und Point-of-Care-Diagnostik einsetzen, die Überweisungswege verkürzt. Bevölkerungsgesundheitsverträge umfassen zunehmend Leistungskennzahlen für das Management von Bluthochdruck, Diabetes und COPD in ambulanten Einrichtungen. Diese Muster bestätigen, dass die ambulante Versorgung zu einem strukturellen Bestandteil der Kapazität des Gesundheitssystems wird und nicht mehr nur ein optionales Zusatzangebot darstellt.

Technologische Innovationen, die die Verlagerung hin zu minimal-invasiven Eingriffen ermöglichen

Fortschritte in der Robotik, Bildgebung und künstlichen Intelligenz reduzieren die Schnittgröße, die Operationssaaldauer und die Erholungszeiten, sodass Eingriffe, die früher auf Krankenhaussäle beschränkt waren, in ambulante Operationszentren verlagert werden können. Photonenzählende CT- und digitale SPECT-Scanner verkürzen Scansequenzen und reduzieren die Strahlenbelastung, was den ambulanten Durchsatzzielen entspricht. Kardiovaskuläre Eingriffe wie Atherektomie und periphere Stentimplantation werden zunehmend für ambulante Einrichtungen erstattet, was das Leistungsspektrum erweitert. Automatisierte Bildanalysetools gleichen den Mangel an Radiologen aus, indem sie Scans priorisieren und Anomalien zur schnellen Überprüfung markieren. Insgesamt helfen diese Technologien den Einrichtungen, die Fallzahlen zu steigern, ohne den klinischen Personalbestand proportional zu erhöhen.

Politische Initiativen zur Förderung günstiger Erstattungsregelungen und Versorgungsort-Vorgaben

Für das Kalenderjahr 2025 erhöhte Medicare die ASC-Zahlungssätze um 2,9 %, während die Aktualisierungen für ambulante Krankenhausabteilungen moderat blieben, was das Kostengefälle zugunsten ambulanter Standorte verschärfte.[1]Centers for Medicare & Medicaid Services, "Zusammenfassung der erweiterten Primärversorgungsmanagement-Dienste," cms.gov Der Ärztegebührenplan fügt Codes für erweitertes Primärversorgungsmanagement hinzu, die die Abrechnung chronischer Versorgung von zeitbasierter Dokumentation entkoppeln und ambulante Arbeitsabläufe finanziell tragfähiger machen. Die Telemedizin-Erstattung bleibt bis September 2025 verlängert, und parteiübergreifende Vorschläge zielen darauf ab, die Gleichstellung der Fernversorgung zu festigen und virtuellen ambulanten Kliniken dauerhaft Einnahmequellen zu sichern. Mehrere US-Bundesstaaten haben die Bedarfsplanungsgesetze gelockert, was einen schnelleren Aufbau von Bildgebungszentren und Behandlungsräumen ermöglicht. Diese aufeinander abgestimmten Maßnahmen beschleunigen die Verlagerung von Eingriffen und schaffen Anreize für neue Marktteilnehmer.

Eintritt von Einzelhandelskonzernen und großen Technologieunternehmen, die digitale Innovation beschleunigen

Verbraucherorientierte Konzerne setzen KI-gestützte Schreibassistenten ein, die die Zeit für klinische Dokumentation um 40 % reduzieren und es Ärzten ermöglichen, mehr Patientenbesuche zu bewältigen. Cloud-native Module für elektronische Patientenakten integrieren Apotheken-, Diagnostik- und Fernüberwachungsdaten und schaffen reibungslose Übergaben zwischen stationären Standorten und virtuellen Plattformen. Branchenanalysten prognostizieren, dass bis 2026 25–30 % der ambulanten Besuche in den USA per Telemedizin stattfinden werden, wobei die psychische Gesundheit den höchsten Anteil aufweist. Digitale Einzelhandelskliniken kombinieren Notfallversorgung, Labore und Programme für chronische Erkrankungen in Ladengeschäften und stellen damit die traditionelle Primärversorgungswirtschaft in Frage. Frühe Anwender sichern sich einen Wettbewerbsvorteil als Erstanbieter sowie Datennetzwerke, die für Verbraucher hohe Wechselkosten erzeugen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Arbeitskräftemangel und zunehmende Erschöpfung bei Klinikern | -1.4% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberbedrohungen und fragmentierte Datensysteme | -0.8% | Global, höchste Auswirkung in digital fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Immobilienkosten in städtischen und wachstumsstarken Korridoren stellen Hindernisse für die ASC-Expansion dar | -0.6% | Städtische Zentren in Nordamerika und der EU, ausgewählte Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Operative Komplexität durch die Verwaltung multispecialisierter Praxen | -0.4% | Global, insbesondere in fragmentierten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltender Arbeitskräftemangel und zunehmende Erschöpfung bei Klinikern

Ein prognostizierter Ärztemangel von bis zu 139.000 bis 2033 verschärft das Arbeitsangebot, wobei nur noch 42,2 % der Ärzte in eigener Praxis tätig sind, da die Beschäftigung zunehmend in Richtung Krankenhaussysteme verlagert wird.[2]American Hospital Association, "Beratung zur Cybersicherheit im Gesundheitswesen," aha.org Die Erschöpfungsraten steigen, da Kliniker hohe Besuchszahlen und elektronische Dokumentation bewältigen müssen, was zu vorzeitigem Ruhestand und reduzierten Arbeitszeiten führt. Ambulante Zentren haben Schwierigkeiten, Abend- und Wochenendkliniken zu besetzen, was den Durchsatz in Spitzenzeiten begrenzt. Ländliche Gebiete sind von einem verstärkten Mangel betroffen, da die Telemedizin-Lizenzanforderungen je nach Bundesstaat variieren, was den Einsatz von Spezialisten verlangsamt. Arbeitskräftelücken erhöhen die Gehaltskosten und belasten die Margen, die ohnehin geringer sind als bei Krankenhäusern.

Zunehmende Cyberbedrohungen und fragmentierte Datensysteme

Im Gesundheitswesen wurden im Jahr 2024 386 bedeutende Cybervorfälle registriert, wobei die durchschnittlichen Ausfallkosten 2 Millionen USD pro Tag überstiegen. Der Datenschutzverstoß bei Change Healthcare legte 190 Millionen Patientendatensätze offen und verdeutlichte systemweite Schwachstellen. Kleinere ambulante Anbieter verfügen häufig nicht über ausgereifte Sicherheitsbetriebszentren, was sie zu bevorzugten Zielen für Ransomware-Angriffe macht. Fragmentierte Daten über Praxisverwaltungssysteme hinweg erschweren den Einsatz von Ende-zu-Ende-Verschlüsselung und einheitlicher Bedrohungserkennung. Hohe Kosten für die Behebung von Datenschutzverletzungen übersteigen häufig die jährlichen IT-Budgets und zwingen Einrichtungen dazu, Mittel von klinischen Upgrades auf Cybersicherheitsmaßnahmen umzuleiten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Versorgungseinrichtung: Primärversorgung verankert das Wachstum

�ʰ�����ä����������ǰ����ܲԲ���������Ծ����� generierten den größten Umsatzstrom und machten im Jahr 2025 39,74 % des Marktes für ambulante Gesundheitsdienstleistungen aus. Sie fungieren als Gatekeeper für Krankheitsprävention, Rezepterneuerungen und Überweisungen und positionieren sich damit als unverzichtbare Knotenpunkte in Bevölkerungsgesundheitsprogrammen. Die Kontinuität der Versorgung fördert starke Patientenbeziehungen, was zu einer höheren Therapietreue und geringeren nachgelagerten Kosten führt. Investitionen in fortschrittliche Triagetools und Dashboards für chronische Erkrankungen ermöglichen es Kliniken, die steigende Multimorbidität ohne proportionale Erhöhung des Ärztepersonals zu bewältigen. Telemedizin und virtuelle Kliniken sind zwar in absoluten Zahlen kleiner, liegen aber auf Kurs für eine CAGR von 7,62 % bis 2031, was die Verbraucherpräferenz für bequemen, bedarfsgerechten Zugang widerspiegelt.

Die rasche Zunahme virtueller Angebote bringt neuen Wettbewerb mit sich und erhöht die Erwartungen an eine 24/7-Verfügbarkeit, was traditionelle Praxen dazu drängt, hybride Modelle einzuführen. Notfallversorgungszentren mit mehr als 14.000 Standorten entlasten weiterhin Notaufnahmen, indem sie nicht lebensbedrohliche Fälle behandeln. Diagnostische Bildgebungszentren florieren, da Kostenträger kostenintensive Scans aus den Radiologieabteilungen der Krankenhäuser verlagern. Parallel dazu nutzen häusliche Pflegedienste die Fernüberwachung von Vitalwerten, um die Reichweite von Klinikern zu erweitern, insbesondere für die postakute Genesung und palliative Unterstützung. Das Segmentmosaik unterstreicht, wie diversifizierte Versorgungspunkte gemeinsam den Patienten- und Umsatzfluss im Markt für ambulante Gesundheitsdienstleistungen stärken.

Nach Fachgebiet: Gastroenterologie führt, Onkologie beschleunigt

Die Gastroenterologie erzielte im Jahr 2025 einen Fachgebietsanteil von 25,02 %, unterstützt durch verfahrenstechnische Effizienz, die eine Entlassung am selben Tag nach Koloskopie oder endoskopischer retrograder Cholangiopankreatikographie ermöglicht. Gebündelte Zahlungsprogramme belohnen Hochvolumenzentren, die niedrige Komplikationsraten aufrechterhalten, und unterstützen kontinuierliche Skalierungsgewinne. Eine robuste Nachfrage ergibt sich auch aus den vorgeschriebenen Leitlinien zur Darmkrebsvorsorge ab dem 45. Lebensjahr, was das adressierbare Volumen erweitert. Die Onkologie ist zwar kleiner, soll aber bis 2031 die schnellste CAGR von 8,42 % verzeichnen, da Immuntherapie-Infusionen und orale Onkolytika in ambulante Infusionsräume verlagert werden. Günstige Sicherheitsprofile und kürzere Behandlungszeiten machen die ambulante Krebsbehandlung klinisch praktikabel und wirtschaftlich attraktiv.

Die Ophthalmologie behält ihre Dynamik durch Katarakt- und LASIK-Eingriffe, die hochgradig standardisiert sind und von einem schnellen Patientendurchlauf profitieren. Die �����ٳ�DZ�ä�徱�� expandiert durch minimal-invasive Gelenkoperationen mit verbesserten Genesungspfaden, die stationäre Aufenthalte minimieren. Kardiovaskuläre Fachgebiete erhalten Auftrieb durch die Genehmigung weiterer kardialer Eingriffe in ambulanten Operationszentren durch die Zentren für Medicare und Medicaid, was den politischen Einfluss auf die Gestaltung des Leistungsspektrums verdeutlicht. Schmerztherapie, Hals-Nasen-Ohren-Heilkunde, Dermatologie und Urologie bauen ihre Volumina weiter aus, indem sie bildgestützte Modalitäten und regenerative Therapien integrieren, die den steigenden Verbrauchererwartungen an eine schnelle Genesung entsprechen. Die Diversifizierung der Fachgebiete verbessert die Risikominderung und stabilisiert die Gesamtumsätze im Markt für ambulante Gesundheitsdienstleistungen.

Nach Eigentumsmodell: Ärztliche Unabhängigkeit erlebt eine Wiederbelebung

Krankenhaus- und gesundheitssystemgeführte ambulante Netzwerke hielten im Jahr 2025 einen Umsatzanteil von 31,21 % und profitierten von der Überweisungsintegration, dem Markenansehen und der zentralisierten Einkaufsmacht. Diese Einrichtungen nutzen ihre Größe bei der Aushandlung von Lieferverträgen und Kostenträgervereinbarungen und wahren so die Marge trotz Erstattungsgegenwinds. Dennoch wird für arztgeführte Zentren bis 2031 eine CAGR von 9,33 % prognostiziert, was auf ein erneuertes Interesse an beruflicher Autonomie und Kapitalbeteiligung hindeutet. Kliniker entscheiden sich für die Eigentümerschaft, um bei Terminplanung, Personalbesetzung und Patientenerfahrungsgestaltung zu innovieren, was größere Systeme manchmal standardisieren.

Von Private-Equity-Gesellschaften unterstützte Plattformen beschleunigen Roll-up-Strategien durch Kapitalzufuhr und Managementdisziplin und bündeln häufig Einrichtungen in wachstumsstarken städtischen Korridoren. Joint-Venture-Modelle verbinden Krankenhauskapital mit ärztlicher Governance, teilen das Risiko und schaffen gleichzeitig Anreize für einen effizienten Durchsatz. Regulatorische Lockerungen in mehreren Bundesstaaten senken die Hürden für unabhängige Neubauten und ermutigen neue Marktteilnehmer. Die Wettbewerbsspannung zwischen Größe und Personalisierung prägt weiterhin die Entwicklung des Marktes für ambulante Gesundheitsdienstleistungen. Letztendlich hängt das Überleben von der Fähigkeit des Eigentümers ab, Kapitalzugang, Klinikerbindung und Technologieeinführung in Einklang zu bringen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 43,12 % der globalen ambulanten Umsätze, gestützt durch eine umfangreiche Kostenträgerabdeckung, günstige Versorgungsort-Differenziale und ein ausgereiftes Angebot von mehr als 14.000 Notfallversorgungszentren. Die Vereinigten Staaten profitieren von einer Medicare-Zahlungserhöhung von 2,9 % für ambulante Operationszentren, was einen unmittelbaren Cashflow-Schub erzeugt, während Kanadas Provinzreformen gemeindenahe Kliniken für chronische Erkrankungen belohnen. Mexikos Medizintourismus-Cluster generieren zusätzliches Eingriffvolumen, das den regionalen Marktanteil stärkt. Die Telemedizin-Nutzung erreicht mittlerweile 23 % der Begegnungen, ein Signal dafür, dass digitale Wege fest im Markt für ambulante Gesundheitsdienstleistungen verankert sind.

Asien-Pazifik verzeichnet bis 2031 eine führende CAGR von 10,18 %, da Regierungen den Aufbau ambulanter Einrichtungen beschleunigen, um die Überlastung öffentlicher Krankenhäuser zu lindern. Singapurs integrierte Operationszentren demonstrieren einen erstklassigen Durchsatz, China priorisiert die heimische Produktion minimal-invasiver Geräte, und Japan subventioniert Tele-Rehabilitation für Senioren. Indiens Versicherungsausbaupolitik und Medizintourismus-Zuflüsse lenken ebenfalls Kapital in multispecialisierte ambulante Zentren. Die demografische Alterung in der Region sichert eine nachhaltige Nachfrage nach kardiovaskulären, ophthalmologischen und orthopädischen Tagesoperationen.

Europa zeigt ein stetiges Wachstum, da nationale Gesundheitssysteme ihre Budgets straffen und Verlagerungsinitiativen fördern. In Deutschland finden 98 % der gynäkologischen Eingriffe mittlerweile in privaten freistehenden Einrichtungen statt, und EU-weite wertbasierte Rahmenbedingungen knüpfen die Erstattung an Versorgungsqualitätskennzahlen, die ambulante Standorte effizient erfüllen können. Die Einführung von Teleradiologie mildert den Radiologenengpass, während gelockerte grenzüberschreitende Richtlinien den Patientenfluss innerhalb des Blocks erleichtern. Schwellenmärkte im Nahen Osten, Afrika und ��ü�岹��������첹 investieren in private ambulante Cluster, die oft überlastete öffentliche Krankenhäuser ergänzen und den globalen Fußabdruck des Marktes für ambulante Gesundheitsdienstleistungen erweitern.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die Fragmentierung nach Leistungsbereichen sowohl Konsolidierungsmöglichkeiten als auch Nischenchancen schafft. Im Bereich der Notfallversorgung halten Private-Equity-Gesellschaften bereits einen Anteil von über 30 % in mehr als 100 US-amerikanischen Ballungsräumen, was die Geschwindigkeit verdeutlicht, mit der institutionelles Kapital verstreute Vermögenswerte bündeln kann. Große Gesundheitssysteme verfolgen horizontale Expansion, um Überweisungen zu sichern und prä- und postakute Margen zu erschließen, und fügen häufig Operationszentren an bestehende Campus-Standorte an. �������ٲ����ü�����e Gruppen differenzieren sich durch Patientenerfahrungskennzahlen und fachliche Tiefe und sichern so ihre Positionen, auch wenn kapitalstarke Akteure skalieren.

Digitale Kompetenzen entwickeln sich zu einem entscheidenden Wettbewerbsvorteil. Einrichtungen, die KI-Dokumentationsplattformen einsetzen, haben über 40-prozentige Reduzierungen der Verwaltungszeit berichtet, was Klinikern mehr Zeit für zusätzliche Besuche oder komplexe Konsultationen verschafft. Auch die Cybersicherheitsbereitschaft beeinflusst Partnerschaftsentscheidungen, da Kostenträger und überweisende Anbieter Einrichtungen nun vor der Netzwerkaufnahme auf ihre Sicherheitslage prüfen. Standorte für Besuche mit geringer Akuität sehen sich dem Vordringen von Einzelhandelskliniken ausgesetzt, deren verlängerte Öffnungszeiten und transparente Preisgestaltung Volumen anziehen. Umgekehrt verteidigen ambulante Operationszentren mit hoher Akuität ihr Terrain, indem sie ein breites Leistungsspektrum und Anästhesiefähigkeiten anbieten, die über das Angebot von Einzelhandelsanbietern hinausgehen.

Regulatorische Entwicklungen prägen den Wettbewerb. Die Erweiterung der von den Zentren für Medicare und Medicaid abgedeckten kardialen und orthopädischen Codes für ambulante Operationszentren eröffnet lukrative Volumina und verschärft den Wettbewerb unter multispecialisierten Zentren. Bundesstaaten, die die Bedarfsplanungsaufsicht abschwächen, beschleunigen die Proliferation von Bildgebungszentren und engen die Margen ein. Dennoch fehlt es in ungenutzten ländlichen Korridoren noch immer an grundlegender ambulanter Infrastruktur, was Freiraum für telemedizinisch gestützte Modelle bietet. Insgesamt belohnt der Markt für ambulante Gesundheitsdienstleistungen Akteure, die klinische Exzellenz, Kosteneffizienz und digitale Agilität synchronisieren.

Marktführer für ambulante Gesundheitsdienstleistungen

Medical Facilities Corporation

Surgery Partners

Aspen Healthcare

NueHealth

Sheridan Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ascension Health steht kurz vor dem Abschluss der Übernahme von AmSurg für 3,9 Milliarden USD, was sein Netzwerk ambulanter Operationszentren und die Kapazität für ambulante Dienste erheblich erweitert. Die Transaktion spiegelt Ascensions strategischen Fokus auf ambulante Versorgung nach einem Anstieg der Operationsbesuche um 18,1 % im Jahresvergleich wider.

- Januar 2025: NeueHealth wird nach einer Übernahme durch ein verbundenes Unternehmen von New Enterprise Associates für 1,3 Milliarden USD privat, wobei die Aktionäre 7,33 USD je Aktie erhalten, was einem Aufschlag von 70 % entspricht. Die Transaktion umfasst eine Kreditfazilität von 150 Millionen USD von Hercules Capital zur Unterstützung des weiteren Wachstums in der wertbasierten Versorgung.

- Januar 2025: Concentra kündigt die Übernahme von Nova Medical Centers für 265 Millionen USD an und erweitert damit sein Netzwerk für Arbeitsmedizin auf über 770 Zentren in 42 Bundesstaaten. Der Deal stärkt Concentras Position als größter Anbieter von Arbeitsmedizin in den Vereinigten Staaten.

- Januar 2024: Ardent Health übernimmt 18 NextCare-Notfallversorgungskliniken in New Mexico und Oklahoma und stärkt damit seinen ambulanten Betrieb in diesen wichtigen Märkten. Die Übernahme folgt auf frühere Käufe von Notfallversorgungszentren in East Texas und Kansas im Jahr 2024.

- Januar 2024: Der Indian Health Service (IHS) unter dem US-Ministerium für Gesundheit und Soziales stellte 55 Millionen USD an Fördermitteln bereit. Diese Mittel wurden auf 15 Stämme und Stammesorganisationen verteilt. Sie sind Teil des Programms für kleine ambulante Einrichtungen, einer wettbewerblichen Initiative, die die Entwicklung, Erweiterung oder Modernisierung kleiner ambulanter Gesundheitseinrichtungen unterstützen soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für ambulante Gesundheitsdienstleistungen als alle Einnahmen aus organisierten, tagesklinischen medizinischen Leistungen, die in ambulanten Einrichtungen wie �ʰ�����ä����������ǰ����ܲԲ���������Ծ�����, chirurgischen Fachzentren, eigenständigen Notaufnahmen, diagnostischen Bildgebungseinheiten und virtuellen Konsultationsplattformen erbracht werden, während separat verkaufte Medikamente oder Geräte ausgeschlossen sind. Laut ���ϲ����� wird der Markt im Basisjahr 2025 auf USD 4,16 Milliarden geschätzt und soll bis 2030 USD 5,51 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: häusliche Krankenpflege, stationäre Krankenhausstationen und Langzeitpflegeeinrichtungen bleiben außerhalb unseres Rahmens.

������Գپ�����ܲԲ���ü��������������

- Nach Versorgungseinrichtung

- �ʰ�����ä����������ǰ����ܲԲ���������Ծ�����

- Chirurgische Fachkliniken

- Notfallversorgungszentren

- Freistehende Notaufnahmen

- Diagnostische Bildgebungszentren

- Fachkliniken

- Häusliche Pflegedienste

- Telemedizin und virtuelle Kliniken

- Nach Fachgebiet

- Ophthalmologie

- �����ٳ�DZ�ä�徱��

- Gastroenterologie

- Kardiologie

- Schmerztherapie

- Dermatologie

- Hals-Nasen-Ohren-Heilkunde

- Onkologie

- Sonstige

- Nach Eigentumsmodell

- �������ٲ����ü�����

- Krankenhaus- / Gesundheitssystemgeführt

- Unternehmens- / Private-Equity-geführt

- Joint Ventures

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Gespräche und Umfragen mit Administratoren von Klinikketten mit mehreren Standorten, medizinischen Direktoren von Kostenträgern, Gerätehändlern und regionalen Gesundheitsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Dialoge klärten den realen Fallmix, die durchschnittliche Vergütung und das Adoptionsniveau virtueller Konsultationsmodelle und ermöglichten es uns, Datenlücken zu schließen und Annahmen aus der Desk-Recherche zu hinterfragen.

Desk-Recherche

Wir beginnen mit maßgeblichen öffentlichen Datensätzen, darunter OECD HealthStats, WHO Global Health Expenditure, CMS Outpatient Prospective Payment System-Dateien, Einrichtungszählungen der American Hospital Association sowie begutachtete Fachzeitschriften zu Trends bei der Verlagerung von Eingriffen, um Patientenvolumina und Tarifkorridore zu kartieren. Unternehmenseinreichungen und Investorenpräsentationen liefern Hinweise auf Kosten pro Fall, während Nachrichtenfeeds von Dow Jones Factiva sowie Finanzübersichten auf D&B Hoovers Eigentümerwechsel sichtbar halten.

Weitere Tiefe ergibt sich aus Branchenverbänden wie der Ambulatory Surgery Center Association, regionalen Kostenträgerbulletins, Zollimportprotokollen für Einweg-Chirurgiesets und der Patentlandschaftsanalyse über Questel zur Einschätzung der Technologiediffusion. Diese Liste ist illustrativ; viele weitere Sekundärquellen unterstützten Datenprüfungen und die inhaltliche Klarheit.

�Ѳ�����ٲ���öß�� & Prognose

Eine gemischte Top-down-Perspektive rekonstruiert die ambulante Aktivität aus nationalen Fallzahlen und Kostenträgerausgaben, bevor sie mit stichprobenartigen Durchschnittsverkaufspreisen multipliziert mit Volumenaufstellungen für chirurgische, diagnostische und Notfallversorgungsepisoden abgeglichen wird.

Zu den wichtigsten Variablen des Modells gehören: die Verlagerungsrate von Eingriffen vom stationären in den ambulanten Bereich, die Prävalenz chronischer Erkrankungen, die die Wiedervorstellungshäufigkeit bestimmt, Überarbeitungen der Kostenträgervergütungssätze nach CPT-Code, Kapazitätserweiterungen bei klinikäquivalenten Betten sowie die Durchdringung von Telemedizin-Konsultationen.

Prognosen verwenden multivariate Regression mit Szenarioanalyse, wobei die Elastizität jedes Treibers unter konservativen, Basis- und beschleunigten Adoptionsszenarien angepasst wird.

Lücken in Bottom-up-Schätzungen, insbesondere in Schwellenmärkten, werden mithilfe regionaler Nutzungs-Proxys überbrückt, die auf BIP-pro-Kopf-Gesundheitsausgabenbändern ausgerichtet sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Sentinel-Kennzahlen (z. B. ASC-Besuchsquoten, CMS-Ausgabentrends) auf Abweichungen geprüft, von erfahrenen Analysten begutachtet und kundenseitig auf Plausibilität getestet. Berichte werden jährlich aktualisiert, und wesentliche Marktereignisse lösen Zwischenaktualisierungen des Modells vor der Lieferung aus.

Warum Mordors Ausgangsbasis für ambulante Gesundheitsdienstleistungen verlässlich bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungsmixe, geografische Reichweiten und Aktualisierungsregeln wählen. Unser disziplinierter Geltungsbereich, der sich strikt auf organisierte ambulante Einrichtungen und verifizierte Tarifströme konzentriert, sowie die jährliche Modellanpassung halten die Schätzungen präzise und nachvollziehbar.

Zu den wesentlichen Treibern von Abweichungen gegenüber anderen Anbietern zählen deren Einbeziehung von ambulanten Krankenhausabteilungen, Wellnessprogrammen oder Hauspflegeeinnahmen, unterschiedliche Währungsgrundlagen sowie eine weniger häufige Validierung mit operativen Akteuren vor Ort.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,16 Milliarden (2025) | ���ϲ����� | |

| USD 828,1 Milliarden (2023) | Global Consultancy A | Breiter Leistungskorb, der Primärversorgungspraxen, ambulante Krankenhausabteilungen und Diagnostik umfasst; überwiegend tarifbasierte Aggregation mit begrenzten Primärprüfungen |

| USD 881,27 Milliarden (2024) | Industry Journal B | Beinhaltet Wellness- und Rehabilitationseinnahmen, gemischte Währungsumrechnung und seltene Datensatzaktualisierung |

Zusammenfassend lässt sich sagen, dass die kleinere, aber fokussierte Ausgangsbasis von ���ϲ����� aus einem klar abgegrenzten Geltungsbereich, doppelt validierten Annahmen und einem jährlichen Aktualisierungsrhythmus resultiert und Entscheidungsträgern einen ausgewogenen, reproduzierbaren Maßstab für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ambulante Gesundheitsdienstleistungen?

Der Markt hat im Jahr 2026 einen Wert von 4,40 Milliarden USD und soll bis 2031 einen Wert von 5,81 Milliarden USD erreichen.

Welche Versorgungseinrichtung hat den größten Marktanteil?

�ʰ�����ä����������ǰ����ܲԲ���������Ծ����� dominieren mit 39,74 % der Umsätze im Jahr 2025 und spiegeln damit ihre zentrale Rolle in der Versorgungskoordination wider.

Welches Fachgebiet wächst am schnellsten?

Onkologische Dienstleistungen verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 8,42 % bis 2031, da immer mehr Krebstherapien in den ambulanten Bereich verlagert werden.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rascher Infrastrukturausbau, unterstützende Regierungspolitik und demografische Alterung treiben die CAGR der Region von 10,18 % an.

Wie wirkt sich der Arbeitskräftemangel auf das Wachstum aus?

Ärztemangel und Erschöpfung bei Klinikern reduzieren das verfügbare Personal und ziehen schätzungsweise 1,4 Prozentpunkte von der CAGR des Marktes ab.

Welche Strategien helfen Anbietern, wettbewerbsfähig zu bleiben?

Erfolgreiche Betreiber kombinieren diszipliniertes Kostenmanagement, Technologieeinführung wie KI-gestützte Dokumentation und gezielte Expansion in unterversorgte geografische Gebiete.

Seite zuletzt aktualisiert am: