Aluminiumhydroxid-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

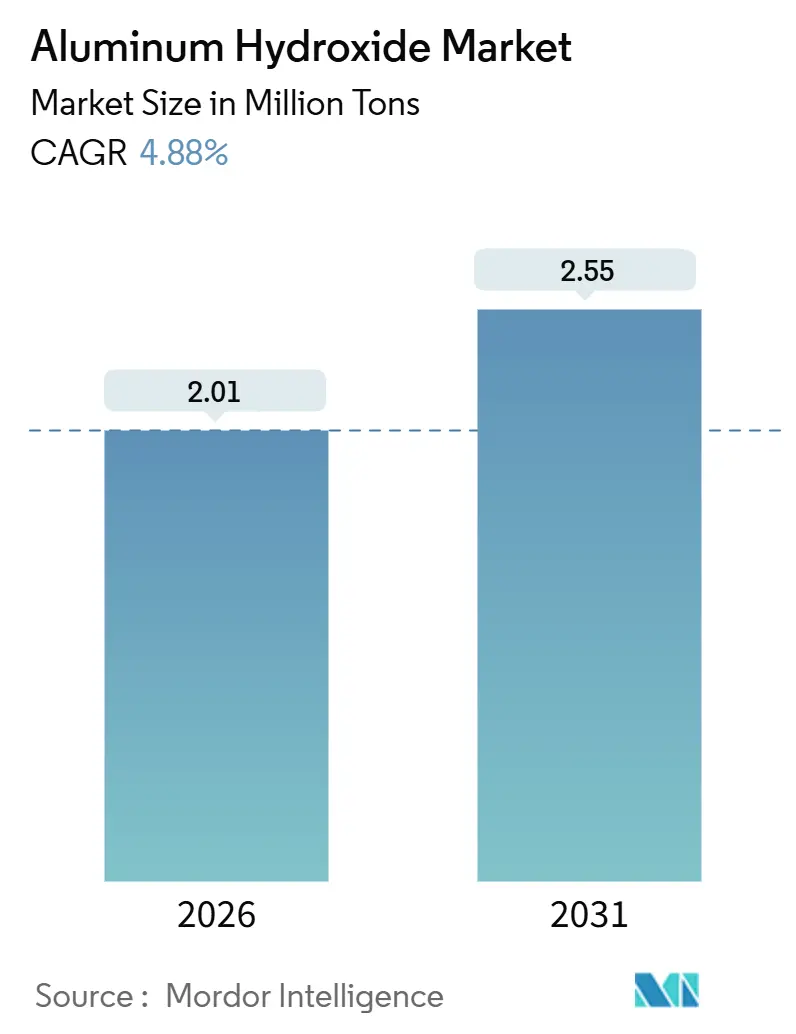

| Marktvolumen (2026) | 2.01 Millionen Tonnen |

| Marktvolumen (2031) | 2.55 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aluminiumhydroxid-Marktanalyse von ���ϲ�����

Die Größe des Aluminiumhydroxid-Marktes wird im Jahr 2026 auf 2,01 Millionen Tonnen geschätzt und soll bis 2031 ein Volumen von 2,55 Millionen Tonnen erreichen, bei einer CAGR von 4,88 % während des Prognosezeitraums (2026–2031). Der Aluminiumhydroxid-Markt wird durch seine zwei zentralen Funktionen getragen: als halogenfreies Flammschutzmittel in Polyolefin-Kabelverbindungen und als pharmazeutischer Wirkstoff in Antazida. Industrielle Volumina dominieren, da Brandschutzvorschriften für Elektrofahrzeug-Batteriegehäuse und Gebäudekabel mineralische Flammschutzsysteme gegenüber bromierten Chemikalien bevorzugen, während die pharmazeutische Nachfrage – obwohl geringer – aufgrund der alternden Bevölkerung in Japan, Deutschland und den Vereinigten Staaten höhere Margen erzielt. Beschleunigte städtische Wasserprojekte in Indien und Südostasien unterstützen zusätzlich die Verwendung als Koagulationsmittel, das auf Aluminiumhydroxid als Ausgangsstoff basiert. Gleichzeitig erweitern Massivoberflächen-Arbeitsplatten mit hohen Füllstoffanteilen und Lithium-Ionen-Batterietrennschichtbeschichtungen, die Nanograden erfordern, das Anwendungsfeld des Aluminiumhydroxid-Marktes.

Wichtigste Erkenntnisse des Berichts

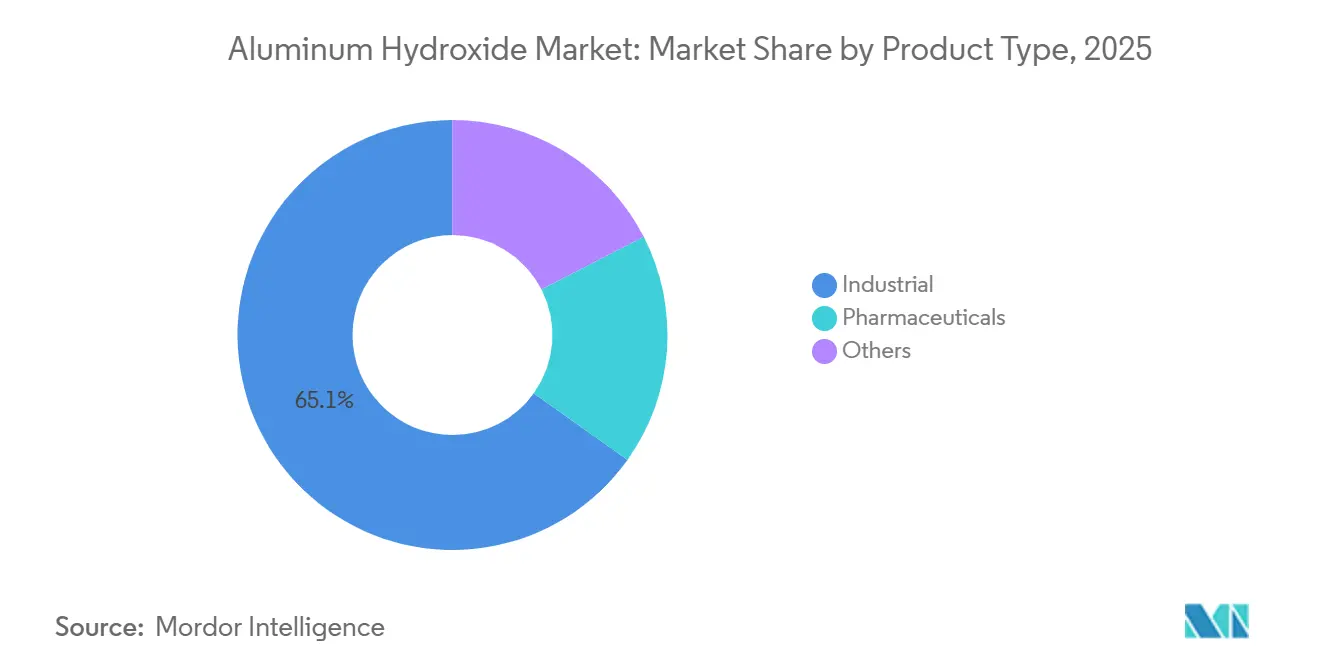

- Nach Produkttyp entfiel auf die Industriequalität im Jahr 2025 ein Marktanteil von 65,12 % am Aluminiumhydroxid-Markt, mit einer prognostizierten CAGR von 5,11 % bis 2031.

- Nach Anwendung entfielen auf Flammschutz- und Rauchunterdrückungsanwendungen im Jahr 2025 40,26 % des Volumens; Antazida-Formulierungen wachsen bis 2031 mit einer CAGR von 5,02 %.

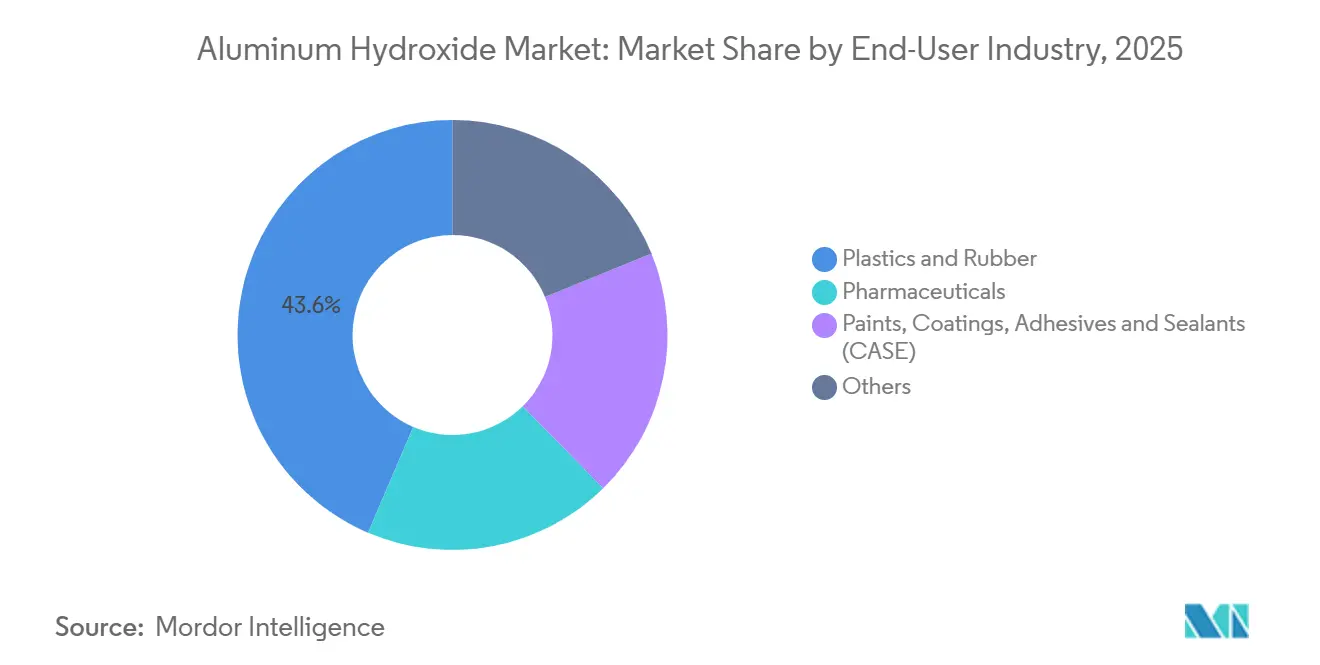

- Nach Endverbraucherbranche entfielen auf Kunststoffe und Kautschuk im Jahr 2025 43,56 % der Aluminiumhydroxid-�Ѳ�����ٲ���öß��, mit einer CAGR von 5,14 % bis 2031.

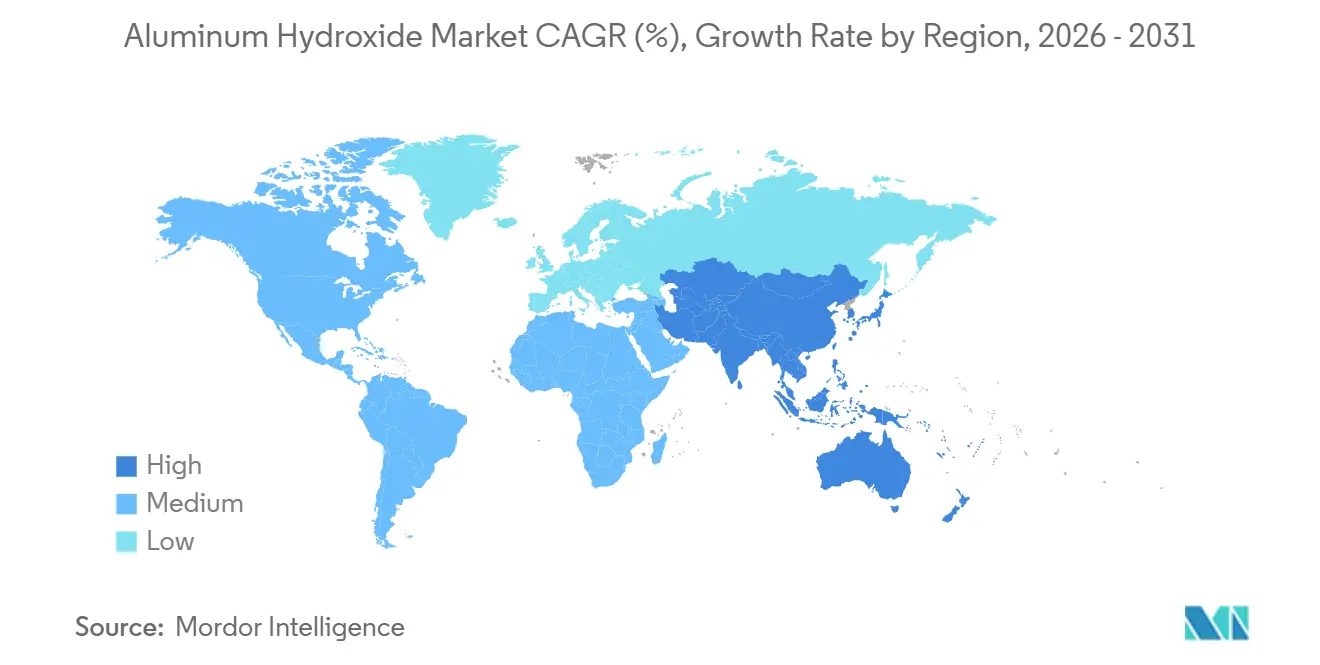

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 54,22 % am globalen Volumen, mit einer prognostizierten CAGR von 5,23 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Aluminiumhydroxid-Markt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Brandschutzvorschriften treiben den Einsatz von ATH in Polyolefin-Kabelverbindungen voran | +1.2% | Weltweit, insbesondere EU und Nordamerika | Mittelfristig (2 – 4 Jahre) |

| Nachfrage nach halogenfreien Flammschutzmitteln in Elektrofahrzeug-Batteriegehäusen | +1.0% | China, Indien, ��ü���ǰ���; Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach rezeptfreien Antazida in alternden Volkswirtschaften | +0.6% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von ATH in Massivoberflächen-Arbeitsplatten | +0.4% | Nordamerika, Europa, Naher Osten | Mittelfristig (2 – 4 Jahre) |

| Ausbau der Wasseraufbereitungsinfrastruktur in Schwellenländern | +0.8% | Indien, Südostasien, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Brandschutzvorschriften treiben den Einsatz von ATH in Polyolefin-Kabelverbindungen voran

Strengere Brandschutzvorschriften, darunter die EU-Bauproduktenverordnung EN 50575 und UL 94 V-0, treiben den Übergang von bromierten Additiven zu Aluminiumtrihydrat-Füllstoffen voran. Die halogenfrei zertifizierten Halguard-Niedrigrauch-Kabelformulierungen von Teknor Apex wurden nach UL 2885 zertifiziert, was die steigende Nachfrage nach mineralischen Lösungen unterstreicht. Die im April 2025 eingeführte Linkflex-HF-Serie von Benvic, die für die Ummantelung von Rechenzentren konzipiert ist, zeichnet sich durch verbesserte Ölbeständigkeit aus. Bei Installations- und Tunnelanwendungen erweist sich die endotherme Wasserfreisetzung von Aluminiumhydroxid bei 180 °C als vorteilhaft, da sie brennbare Gase verdünnt und Substrate kühlt. Während Compoundeure die Füllstoffanteile für Brandschutzklasse B erhöhen, erfordert die daraus resultierende hohe Viskosität Doppelschneckenextruder – eine kostspielige Investition für kleinere Akteure in ��ü�岹��������첹. Angesichts verschärfter Normen ist der Aluminiumhydroxid-Markt im globalen Kabel- und Leitungssektor auf stetiges Wachstum ausgerichtet [1]Teknor Apex, "Flammschutz-Kabel- und Leitungsverbindungen erhalten halogenfreie Bewertungen," teknorapex.com.

Nachfrage nach halogenfreien Flammschutzmitteln in Elektrofahrzeug-Batteriegehäusen

Die Nachfrage nach mit Aluminiumhydroxid gefüllten Harzmatten-Formmassen steigt rasant, angetrieben durch UNECE R-100 und proprietäre OEM-Tests, die thermisches Durchgehen simulieren. Hindalco unterstrich das Volumenpotenzial durch die Lieferung von Aluminium-Batteriegehäusen an Mahindra Electric. Während europäische Premiummodelle glasfaserverstärkte Harzmatten-Formmassen mit Aluminiumhydroxid für Unterbodenabschirmungen bevorzugen – aufgrund der Dimensionsstabilität bis 150 °C trotz eines Gewichtsnachteils gegenüber blankem Aluminium – mindern Hubers mit Silan behandelte Martinal-Qualitäten die Feuchtigkeitsaufnahme. Diese Erhaltung der mechanischen Eigenschaften nach Feuchtigkeitsalterung entspricht den für Elektrofahrzeuge vorgeschriebenen Acht-Jahres-Garantien. In Asien wird der Aluminiumhydroxid-Markt zusätzlich gestützt, da chinesische Zellhersteller durch die gemeinsame Ansiedlung von Modulmontage und Fahrzeugwerken lokale Versorgungsquellen sichern.[2]Hindalco Industries, "Hindalco Industries Ltd.," hindalco.com.

Steigende Nachfrage nach rezeptfreien Antazida in alternden Volkswirtschaften

Die OTC-Monografie M001 der FDA lässt elementares Aluminium pro Antazida-Tablette zu. Japans Bevölkerungsgruppe der über 65-Jährigen erreichte 2024 einen signifikanten Anteil, was die Zahl der gastroösophagealen Refluxfälle steigen lässt. Pharmazeutisches Aluminiumhydroxid erfüllt die USP-Grenzwerte für Schwermetalle und erzielt einen Preisaufschlag gegenüber Industriematerial. Tabletten, die in Indien für eine 30-Tages-Kur im Einzelhandel angeboten werden, unterbieten Protonenpumpenhemmer noch immer um zwei Drittel, was einen stetigen Verbrauch sicherstellt. Sicherheitsbehörden begrenzen die tägliche Aluminiumaufnahme; daher mischen Formulierer häufig Magnesiumhydroxid bei, um Verstopfungsrisiken zu mindern, ohne die Aufnahmegrenzen zu überschreiten.

Rasche Verbreitung von ATH in Massivoberflächen-Arbeitsplatten

Im Jahr 2024 erlebten die US-amerikanischen Renovierungsausgaben einen Aufschwung, was die Nachfrage nach Waschtischplatten ankurbelte. Gleichzeitig entscheiden sich Hotelprojekte im Nahen Osten für thermoformbare, nicht poröse Verkleidungen. Massivoberflächen-Verbundwerkstoffe auf Basis von Aluminiumtrihydrat erfüllen nicht nur den UL-94-V-0-Standard, sondern bieten auch eine nahtlose ästhetische Wirkung. Oberflächenbehandelte 5-µm-Qualitäten von Sibelco verbessern die Branche, da sie die Harzviskosität reduzieren und den Polierstandard erhöhen, sodass Verarbeiter eine Klasse-A-Hochglanzoberfläche erzielen können. Während technischer Quarz einen dominanten Anteil am Arbeitsplattenvolumen hält, erschließen Massivoberflächen eine Nische im Gesundheitssektor, wo fugenfreie Installationen und chemische Beständigkeit unverzichtbar sind. Infolgedessen treiben Spezialqualitäten den Aluminiumhydroxid-Markt voran, insbesondere in lukrativen Bauanwendungen.

Analyse der Hemmnisauswirkung

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Bauxitversorgung | -0.9% | Weltweit, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich chronischer Aluminiumaufnahme | -0.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Hohe Energiekosten bei der Produktion von gefälltem ATH | -0.7% | Europa, nachrangig in Nordamerika | Mittelfristig (2 – 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität der Bauxitversorgung

Im Jahr 2023 exportierte Guinea Bauxit mit dem Ziel, die Exporte bis 2025 zu steigern. Allerdings haben Hafenstaus in Kamsar in Verbindung mit Monsununterbrechungen die Exportkontinuität beeinträchtigt. Diese Unberechenbarkeit hat chinesische Käufer dazu veranlasst, sich Australien zuzuwenden, auch wenn dies höhere Kosten bedeutet. Im Jahr 2024 schwankten die Spot-Bauxitpreise. Diese Volatilität hat europäische Aluminiumhydroxid-Produzenten unter Druck gesetzt, die an jährliche Downstream-Verträge gebunden sind. Unterdessen stärkt Rio Tintos Wiederbelebung seiner Gove-Raffinerie im Jahr 2024 die Versorgung westlicher Schmelzwerke. Dennoch kämpft die Raffinerie mit erhöhten Energie- und Arbeitskosten. Infolgedessen ist der Aluminiumhydroxid-Markt anfällig für Rohstoffschocks, was zu ausgeprägten Preisschwankungen führt.

Gesundheitsbedenken hinsichtlich chronischer Aluminiumaufnahme

Die ATSDR hat einen konservativen oralen Mindestrisikowert festgelegt, eine Haltung, die von der WHO mit ihrer wöchentlichen tolerierbaren Aufnahmemenge geteilt wird. In Europa haben einige Versorgungsunternehmen die Alaundosierung reduziert und auf Eisenkoagulationsmittel umgestellt, um Rückstände zu minimieren. Gleichzeitig setzen sich Verbraucherschutzgruppen für eine Aluminiumkennzeichnung auf rezeptfreien Antazida ein, was für Apothekenmarken eine Reputationsherausforderung darstellt. Diese verstärkte Kontrolle im Aluminiumhydroxid-Markt könnte das langfristige Wachstum in etablierten Regionen dämpfen, trotz eines kurzfristigen Volumensanstiegs durch die alternde Bevölkerung.

Segmentanalyse

Nach Produkttyp: Industriequalität verankert das Volumenwachstum

Die Industriequalität repräsentierte im Jahr 2025 65,12 % des Volumens, bedingt durch kosteneffektiven Flammschutz in Kunststoffen und Kautschuk. Dieser Anteil des Aluminiumhydroxid-Marktes soll bis 2031 mit 5,11 % wachsen, da Kabelhersteller bromierte Additive durch mineralische Füllstoffe ersetzen. Dank Hubers Martinal-Sortiment, das Partikelgrößen von 1 bis 80 µm umfasst, können Verarbeiter nun mechanische Festigkeit und Brandschutzleistung ausbalancieren. Die pharmazeutische Qualität ist zwar kleiner, erzielt jedoch einen Preisaufschlag. Dies ist auf die strengen USP-Grenzwerte für Schwermetalle zurückzuführen, die die für Antazida-Tabletten und Impfstoffadjuvanzien erforderliche Reinheit gewährleisten. Spezielle Nanograden mit einer Partikelgröße unter 200 nm werden für Lithium-Ionen-Trennschichtbeschichtungen eingesetzt. Um seine Finanzkennzahlen zu verbessern, zielt Sumitomos NXA-Serie auf eine Umsatzsteigerung im Geschäftsjahr 2025 ab. Unterdessen macht rückgewonnenes Aluminiumhydroxid aus Raffinierieabfällen in Europa Furore und entspricht den Kreislaufwirtschaftsbestrebungen der Region.

Die Industrienachfrage steigt, angetrieben durch den Bedarf an halogenfreien Kabelverbindungen zur Erreichung der Füllstoffbeladung für die UL-94-V-0-Konformität. Darüber hinaus verbessern Feinqualitäten die Opazität in Gusspolymer-Arbeitsplatten, und stearat-behandelte Partikel verbessern den Fluss in Pulverlacken. Der Pharmasektor verzeichnet ein stetiges Wachstum, da eine alternde Bevölkerung zunehmend auf rezeptfreie Mittel anstelle teurerer Protonenpumpenhemmer zurückgreift. Die strengen Anforderungen an höchste Reinheit verengen den Lieferantenpool und stärken damit die Gewinnmargen. Während Spezialsegmente lukrative Chancen bieten, bleiben sie eine Nische. So erzielen Nanograden beispielsweise einen höheren Preis als Standardindustriematerial, doch ihre Volumina sind im breiteren Aluminiumhydroxid-Markt bescheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Flammschutz führt, Antazida beschleunigen

Flammschutzanwendungen lieferten im Jahr 2025 40,26 % des Volumens, hauptsächlich aufgrund hoher Füllstoffanteile in Kabelummantelungen und thermoplastischen Elastomeren. Da ein einziger Kilometer Niederspannungskabel Aluminiumhydroxid aufnehmen kann, ist offensichtlich, dass Bautätigkeiten eine zentrale Rolle bei der Gestaltung des Aluminiumhydroxid-Marktes spielen. Tests lenken Compoundeure zu Aluminiumhydroxid hin, das gegenüber bromierten Flammschutzmitteln bevorzugt wird, die bekanntermaßen korrosive Gase emittieren. Während Aluminiumhydroxids Helligkeit und Brechungsindex es zur bevorzugten Wahl für Füllstoffe und Pigmente in Farben und technischen Steinen machen, sorgt der Wettbewerb mit Titandioxid für Preisdisziplin.

Antazida-Formulierungen verzeichnen trotz bescheidener Tonnage das schnellste Wachstum von 5,02 %. Jede Tablette enthält elementares Aluminium und wird in Großpackungen verkauft, was die Sichtbarkeit im Pharmasektor sicherstellt. Wasseraufbereitungschemikalien nutzen eine ähnliche Vorläuferchemie: Die Reaktion von Aluminiumhydroxid mit Schwefelsäure ergibt Aluminiumsulfat und stellt eine direkte Verbindung zwischen kommunalen Budgets und dem Aluminiumhydroxid-Markt her. Während Katalysatoren und andere Nischen, wie Aluminiumoxid-Vorläufer für Raffinerie-FCC-Einheiten, vom globalen Öldurchsatz beeinflusst werden, tendieren sie dazu, stabil, aber langsam zu wachsen.

Nach Endverbraucherbranche: Kunststoffe und Kautschuk dominieren

Kunststoffe und Kautschuk erfassten 43,56 % der Nachfrage im Jahr 2025 und wachsen mit der schnellsten Rate von 5,14 %, da Automobilhersteller und Bauunternehmen halogenfreie Systeme bevorzugen, die UL 94 und EN 50575 erfüllen. Zur Bewältigung thermischer Ereignisse integrieren Elektrofahrzeug-Batterieabschirmungen nun Aluminiumhydroxid in glasfaserverstärkte Harzmatten-Formmassen. Als Zeichen der branchenübergreifenden Abhängigkeit vom Aluminiumhydroxid-Markt haben Gummiförderbänder im Untertagebau Füllstoffe hinzugefügt, um die MSHA-Brandschutzkriterien zu erfüllen. Während pharmazeutische Käufer nur einen kleinen Anteil am Gesamtvolumen ausmachen, stärken ihre strengen GMP-Anforderungen die Preisresilienz und verhindern eine Rohstoffisierung.

Farben, Lacke, Klebstoffe und Dichtstoffe verwenden Aluminiumhydroxid als Intumeszenzadditiv in Brandschutztüren und Strukturstahlgrundierungen und konkurrieren dabei mit expandiertem Graphit und Ammoniumpolyphosphat auf Kosten-Leistungs-Basis. Papierbeschichtungen und Spezialkeramiken teilen sich eine Nischenlandschaft, was den Rückgang der Druckqualitäten durch die Digitalisierung widerspiegelt. Dennoch hält die Breite der Endanwendungen den Aluminiumhydroxid-Markt über Konjunkturzyklen hinweg diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2025 auf 54,22 % des Volumens und soll bis 2031 eine CAGR von 5,23 % erzielen. Im Jahr 2023 importierte China Bauxit zur Versorgung seiner kostengünstigen Aluminiumoxidanlagen. Dieser strategische Schritt ermöglichte es China, Aluminiumhydroxid zu Preisen zu exportieren, die unter denen europäischer Wettbewerber lagen. Unterdessen ist Indiens ehrgeizige Jal-Jeevan-Mission, die ländliche Wasserversorgungsanlagen aufbaut, stark auf Aluminiumsulfat angewiesen und sichert damit eine stetige Nachfrage nach seinem Vorläufer. In Japan treibt ein erheblicher Anteil älterer Bevölkerung einen konsistenten Antazida-Verbrauch. Gleichzeitig entscheiden sich ��ü���ǰ���s führende Batteriehersteller für Aluminiumhydroxid in Nanoqualität für ihre Trennschichten und verweisen auf dessen Vorteile hinsichtlich thermischer Stabilität.

Nordamerika hält einen bedeutenden Anteil am Aluminiumhydroxid-Markt. Während Huber und Martin Marietta von kurzen Lieferzeiten profitieren, kämpfen sie mit steigenden Energiekosten. Europa ist durch Stromkosten eingeschränkt. Dies hat Nabaltec dazu veranlasst, eine Verlagerung von Kapazitäten in gasreiche Cluster im Nahen Osten zu erwägen. ��ü�岹��������첹 sowie die kombinierten Regionen Naher Osten und Afrika entfallen auf einen kleineren Anteil am Marktvolumen. Während Brasiliens Automobilkomponenten und Saudi-Arabiens Hotelprojekte das Wachstum antreiben, sind beide Regionen aufgrund begrenzter Aluminiumoxid-Raffineriekapazitäten nach wie vor Nettoimporteure.

Wettbewerbslandschaft

Der Aluminiumhydroxid-Markt ist mäßig konsolidiert. Die Strategien drehen sich um den Besitz von Bauxit-Upstream-Quellen, die Compoundierung von Downstream-Masterbatches und die regionale Diversifizierung zur Minderung von Energie- und Logistikrisiken. Die technologische Differenzierung umfasst Oberflächenbeschichtungen, die die Wasseraufnahme in Polymermatrizen reduzieren, sowie die Partikelgrößenkontrolle zur Anpassung der Rheologie. ISO-9001- und ISO-14001-Zertifizierungen sind für die Automobil- und Pharmaversorgung zur Grundvoraussetzung geworden, doch die REACH-Konformitätskosten verschaffen Nicht-EU-Produzenten einen Vorteil. Rückgewonnenes Aluminiumhydroxid gewinnt an Bedeutung, doch der Mangel an einheitlichen Qualitätsstandards begrenzt die Marktdurchdringung. Insgesamt bilden regionale Energiewirtschaft und Umweltregulierung die wichtigsten Wettbewerbsfelder im Aluminiumhydroxid-Markt.

Marktführer in der Aluminiumhydroxid-Branche

Huber Engineered Materials

Almatis

Nabaltec AG

Hindalco Industries Ltd

Alteo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Chengdu Yurong Chemical meldete, dass die Werkspreise für Aluminiumhydroxid der Qualität 99,5 % von CNY 3.200 pro Tonne im Juni 2024 auf CNY 4.600 pro Tonne im November 2024 gestiegen sind.

- August 2023: Sumitomo Chemical skizzierte ein Ziel zur Umsatzsteigerung von 30 % für seine Linie mit höchster Aluminiumoxidreinheit bis zum Geschäftsjahr 2025, nachdem die Technologie zur Gewinnung von α-Aluminiumoxid aus kalziniertem Aluminiumhydroxid skaliert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Aluminiumhydroxidmarkt als den globalen Handel und Verbrauch von frisch produziertem Aluminiumtrihydratpulver und verwandten Aufschlämmungsqualitäten, die als flammhemmende Füllstoffe, antazide Wirkstoffe, Koagulationsmittel für die Wasseraufbereitung und Katalysatorvorläufer in der Kunststoff-, Bau-, Elektronik- und Pharmaindustrie dienen.

Ausschluss aus dem Geltungsbereich: Recycelte Aluminiumoxidrückstände und nachgelagerte kalzinierte Aluminiumoxidderivate wie Füllstoffe auf Basis von Aluminiumoxidhydrat sind nicht enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Industriell

- Pharmazeutisch

- Sonstige (Spezielle Nanoqualität und Rückgewonnene / Recycelte Qualität)

- Nach Anwendung

- Flammschutzmittel und Rauchunterdrückungsmittel

- Füllstoff und Pigment

- Antazidum

- Wasseraufbereitungschemikalien

- Katalysator und Sonstige

- Nach Endverbraucherbranche

- Kunststoffe und Kautschuk

- Pharmazeutika

- Farben, Lacke, Klebstoffe und Dichtstoffe

- Sonstige (Papier und Sonstige)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews und strukturierte Umfragen mit Aluminiumoxidraffinerien, Polymercompoundeuren, Kabelherstellern und regionalen Distributoren in der Region Asien-Pazifik, Nordamerika und Europa ermöglichten es uns, Auslastungsraten, typische Verkaufspreise und bevorstehende Kapazitätserweiterungen zu kalibrieren und damit Lücken zu schließen, die durch öffentliche Daten offen geblieben waren.

Desk Research

Wir begannen mit der Kartierung von Produktions- und Auslastungsstandorten anhand offener Datensätze des United States Geological Survey, der China Non-ferrous Metals Association, der Eurostat Comext-Handelsdatenbanken und der Versandcodes des International Trade Centre. Politische Treiber wurden anhand von Vorschriften des EU-REACH-Portals und flammhemmender Richtlinien der National Fire Protection Association nachverfolgt, während Verbrauchstrends bei Antazida mit pharmazeutischen Statistiken der World Health Organization verglichen wurden. 10-K-Einreichungen von Unternehmen und Investorenpräsentationen bereicherten die Nachfragedarstellung, und Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns bei der Überprüfung der Umsatzaufteilungen von Unternehmen. Diese Liste ist illustrativ; während der Querprüfungen wurden viele weitere öffentliche und proprietäre Quellen herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Eine Top-down-Rekonstruktion von Produktion und Handel bildet das Basisvolumen.

Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen der Raffinerieproduktion, Stichproben von durchschnittlichen Verkaufspreisen und Distributorkanal-Checks abgeglichen, um regionale Aufteilungen zu verfeinern. Wesentliche Modellvariablen umfassen:

1. Kunststoffharzproduktion und Marktdurchdringungsanteil halogenfreier Flammschutzmittel. 2. Fertigstellungen neuer Gebäudenutzflächen gemäß aktualisierten Brandschutzvorschriften. 3. Pro-Kopf-Nachfrage nach pharmazeutischen Antazida. 4. Kapazitätserweiterungen bei der kommunalen Wasseraufbereitung. 5. Produktion von Batteriegehäusen für Elektrofahrzeuge.

Multivariate Regression, gestützt auf Expertenkonsens zu den oben genannten Indikatoren, projiziert Volumina über den Prognosezeitraum, wobei Preisszenarien überlagert werden, um bei Bedarf Werte abzuleiten. Datenlücken in Bottom-up-Schätzungen werden durch die Anwendung gewichteter regionaler Auslastungsfaktoren behoben, die während der Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten führen iterative Triangulationstests durch, die Modelloutputs mit Zollströmen, vierteljährlichen Gewinnhinweisen und Preisdashboards vergleichen, bevor eine Senior-Überprüfung erfolgt. Das Modell wird jährlich aktualisiert, und wesentliche Ereignisse wie Anlagenausfälle, politische Veränderungen und große Vertragsabschlüsse lösen Zwischenaktualisierungen aus, sodass Kunden stets die neueste geprüfte Einschätzung erhalten.

Glaubwürdigkeitsgrundlage – Warum Mordors Aluminiumhydroxid-Basislinie standhält

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einheiten wählen, angrenzende Derivate einbeziehen oder nicht validierte Preiskurven anwenden.

Wesentliche Treiber von Lücken in unserem Bereich drehen sich um (i) Wert- versus Volumenberichterstattung, (ii) ob Aluminiumtrihydrat in Nicht-Flammschutzanwendungen mitgezählt wird, (iii) Wechselkursannahmen und (iv) den Aktualisierungsrhythmus.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,99 Millionen Tonnen, 2025 | ���ϲ����� | - |

| USD 12,50 Milliarden, 2025 | Global Consultancy A | Berichtet Wert, nicht Volumen; vermischt ATH mit nachgelagertem kalziniertem Aluminiumoxid. |

| USD 12,32 Milliarden, 2024 | Industry Association B | Verwendet Listenpreis-ASPs und lässt die pharmazeutische Antazidanachfrage außer Acht. |

| USD 1,9 Milliarden, 2025 | Regional Consultancy C | Deckt nur gefällte Qualitäten ab und beschränkt sich auf ausgewählte Regionen im Asien-Pazifik-Raum. |

Kurz gesagt: Da Mordors Geltungsbereich, der Dual-Unit-Ansatz und die jährliche Aktualisierung das gesamte Spektrum der Aluminiumhydroxidströme erfassen, bietet unsere Basislinie Entscheidungsträgern einen ausgewogenen, transparenten Maßstab, den sie problemlos nachvollziehen und aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Aluminiumhydroxid-Marktes?

Die globale Nachfrage erreichte im Jahr 2026 2,01 Millionen Tonnen und soll bis 2031 auf 2,55 Millionen Tonnen wachsen, was einer CAGR von 4,88 % entspricht.

Welche Produktqualität dominiert den Verbrauch?

Die Industriequalität hielt im Jahr 2025 65,12 % des Volumens aufgrund der weit verbreiteten Verwendung als Flammschutzmittel in Kunststoffen und Kautschuk.

Welches Anwendungssegment wächst am schnellsten?

Antazida-Formulierungen expandieren mit einer CAGR von 5,02 %, da alternde Bevölkerungen die rezeptfreie Nachfrage antreiben.

Warum führt der Asien-Pazifik-Raum bei der regionalen Nachfrage?

Wettbewerbsfähige Rohstoffkosten, große Kabel- und Bausektoren sowie Indiens Ausbau der Wasserinfrastruktur treiben den Asien-Pazifik-Raum auf 54,22 % des globalen Volumens.

Was sind die wichtigsten Wachstumshemmnisse?

Volatilität der Bauxitversorgung, hohe europäische Energiekosten und Gesundheitsbedenken hinsichtlich chronischer Aluminiumexposition hemmen die langfristige Expansion.

Seite zuletzt aktualisiert am: