Alpha Methylstyrol �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 307.70 Kilotonn |

| Marktvolumen (2031) | 369.18 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

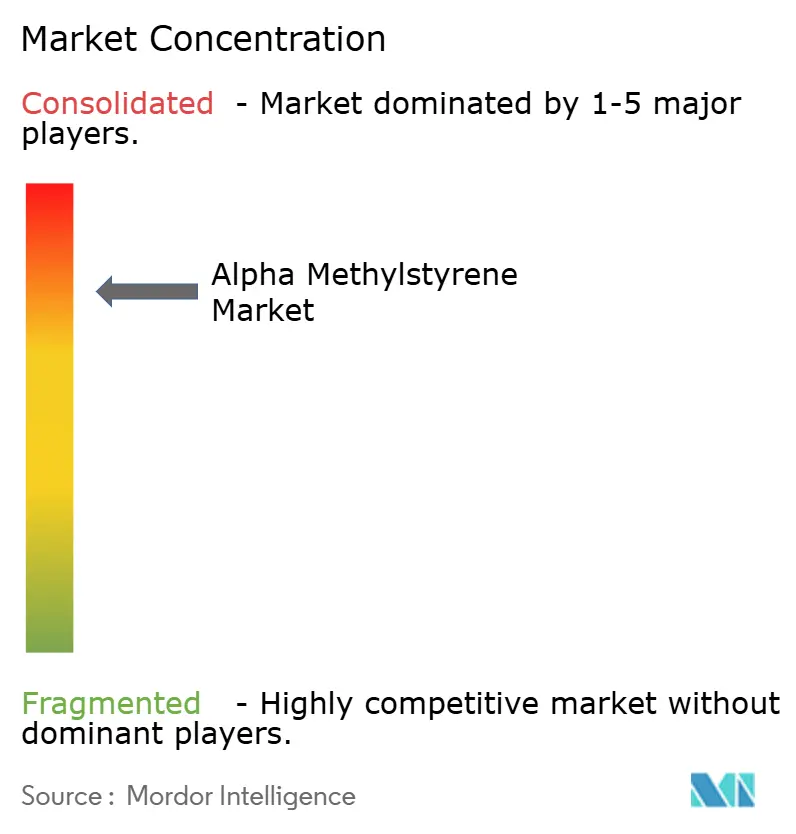

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Alpha Methylstyrol Marktanalyse von ���ϲ�����

Die Größe des Alpha Methylstyrol Marktes wird im Jahr 2026 auf 307,70 Kilotonnen geschätzt und soll bis 2031 369,18 Kilotonnen erreichen, bei einer CAGR von 3,71% während des Prognosezeitraums (2026–2031). Dieses Wachstum stützt sich auf drei strukturelle Säulen: die Raffinerie-zu-Chemikalien-Integration im asiatisch-pazifischen Raum, die Gewichtsreduzierung im Automobilbereich und die Miniaturisierung in der Elektronik. Etwa 95% der weltweiten Alpha Methylstyrol-Produktion ist weiterhin an die Phenolwirtschaft gebunden, sodass das Angebot stärker mit Phenol als mit der direkten Alpha Methylstyrol-Nachfrage schwankt. Die Kapazitätsrationalisierung in Japan und Europa hat begonnen, da integrierte chinesische Komplexe Überschussmengen in Exportkanäle drängen, während Produzenten, die Phenol, Aceton und Alpha Methylstyrol an einem Standort kontrollieren, klare Kostenvorteile erzielen. Hochreine Qualitäten gewinnen an Bedeutung, da nachgelagerte Anwender nun benzolfreies Material und Phenolgehalte unter 20 ppm vorschreiben – ein Trend, der in der Elektronik und bei Medizinprodukten am deutlichsten sichtbar ist.

Wesentliche Berichtsergebnisse

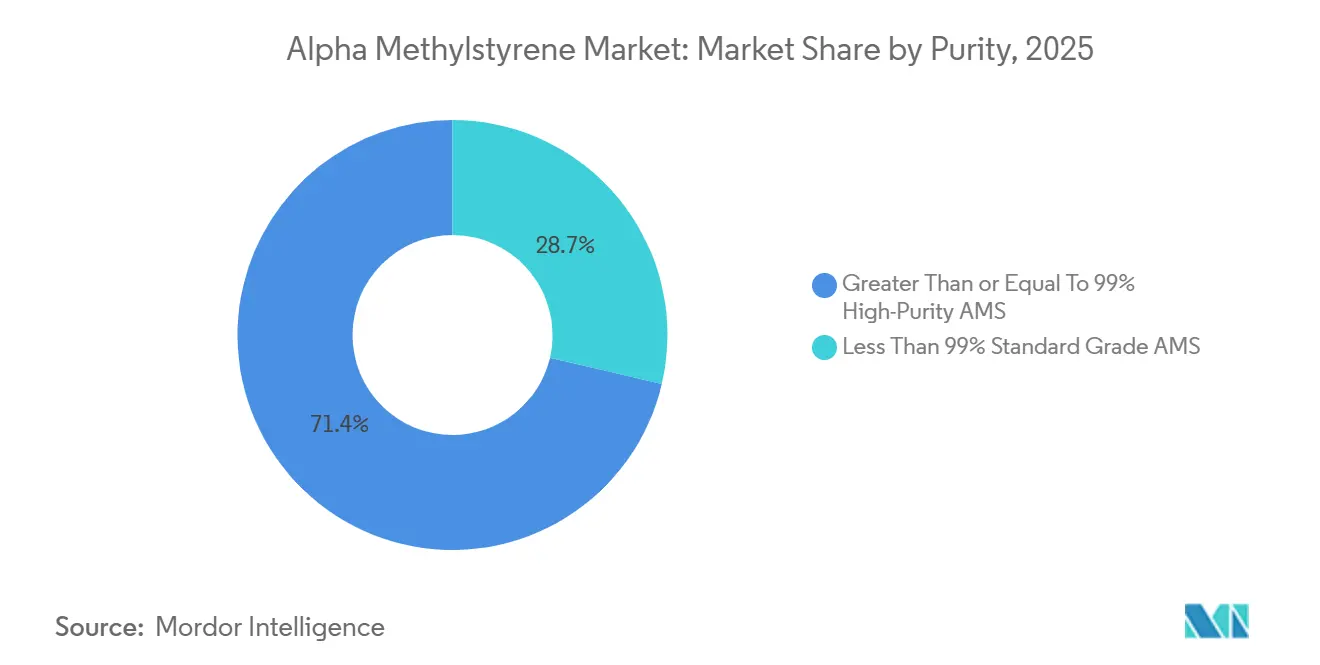

- Nach Reinheit entfielen im Jahr 2025 71,35% des Alpha Methylstyrol Marktanteils auf hochreine (≥99%) Qualitäten, während dieselbe Kategorie bis 2031 mit einer CAGR von 4,69% wachsen soll.

- Nach Form hielt flüssiges Schüttgut im Jahr 2025 einen Anteil von 90,88% an der Alpha Methylstyrol �Ѳ�����ٲ���öß��, während festes Flockenmaterial im gleichen Zeitraum mit einer CAGR von 4,35% wachsen soll.

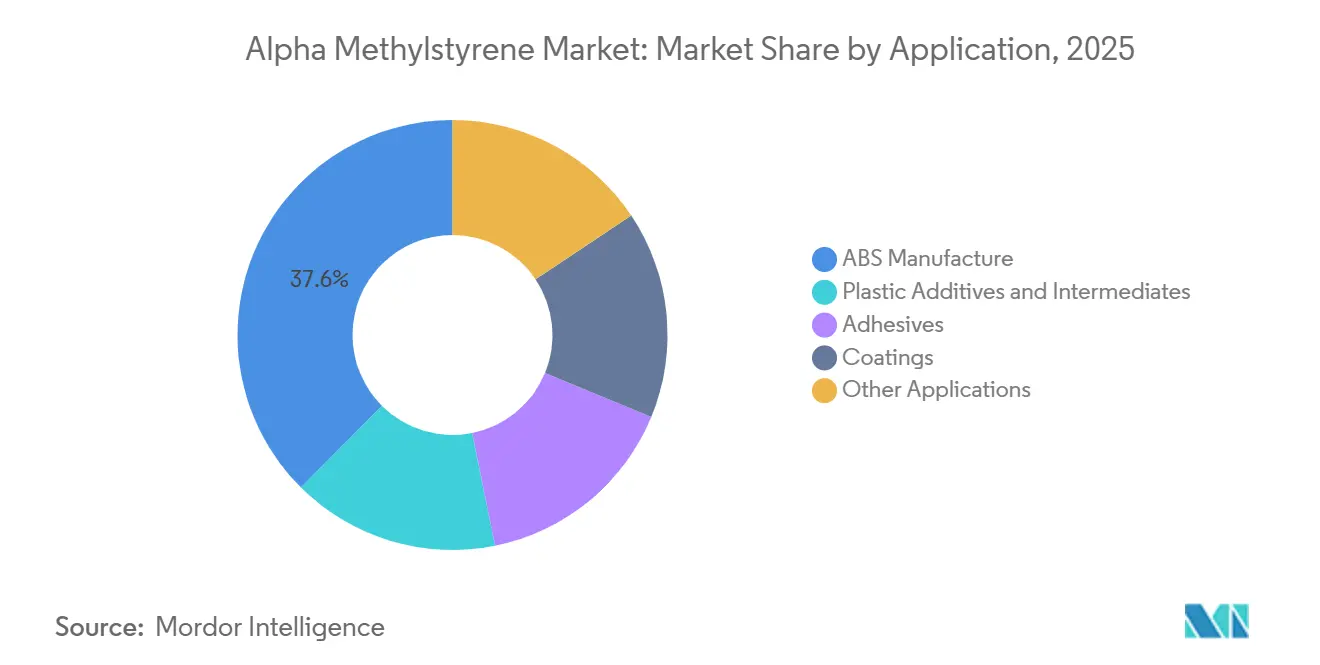

- Nach Anwendung führte die ABS-Herstellung mit 37,56% der Alpha Methylstyrol �Ѳ�����ٲ���öß�� im Jahr 2025, während Kunststoffadditive und Zwischenprodukte mit einer erwarteten CAGR von 4,18% bis 2031 das höchste Wachstum verzeichnen.

- Nach Endverbraucher entfiel auf das Automobilsegment im Jahr 2025 ein Marktanteil von 32,75%, und das Reifensegment ist bis 2031 für eine CAGR von 5,22% gerüstet.

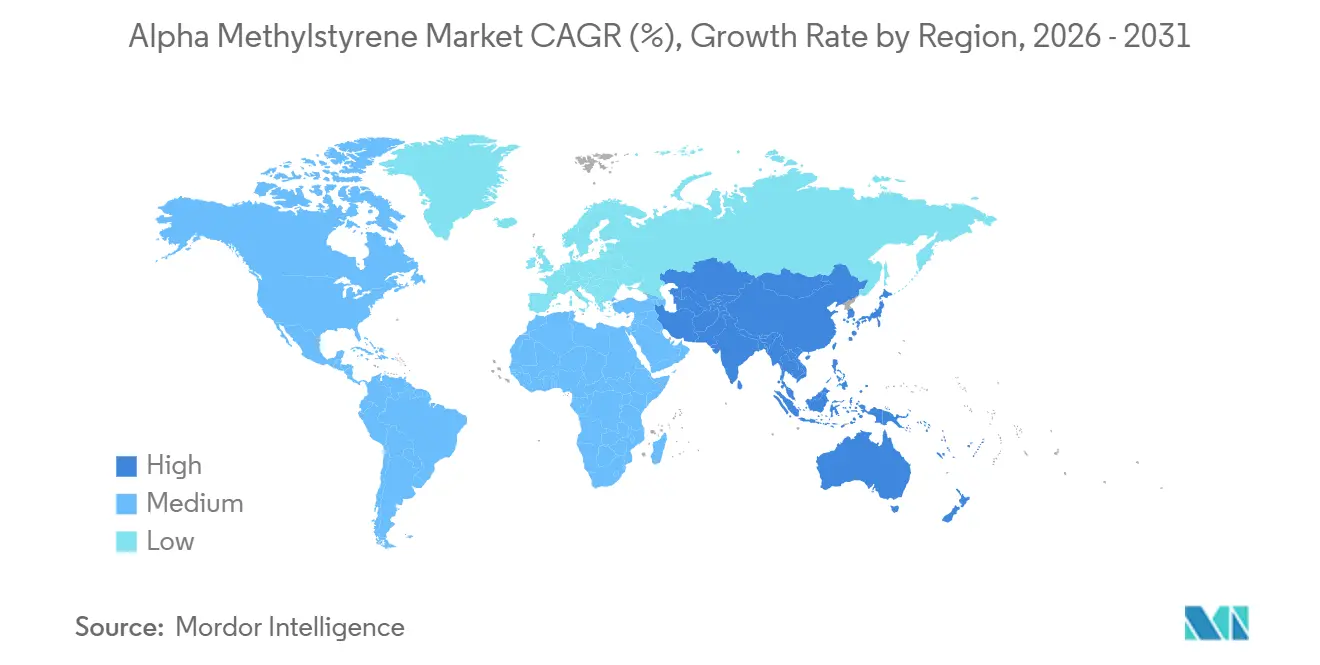

- Nach Geographie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 56,06% des Volumens und soll bis 2031 mit einer CAGR von 5,62% wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Alpha Methylstyrol Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach leichten Automobilteilen | +1.2% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigender Verbrauch in wärmebeständigen elektronischen Vergussmassen | +0.9% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verwendung in Medizinprodukten | +0.5% | Nordamerika, Europa, Süd- und Südostasien | Langfristig (≥4 Jahre) |

| Aufkommen von Para-Cumylphenol in Batterieelektrolyten | +0.3% | Europa, asiatisch-pazifische Elektrofahrzeug-Zentren | Langfristig (≥4 Jahre) |

| Geschlossene Alpha Methylstyrol-Rückgewinnung in Caprolactam-Komplexen | +0.4% | Europa, Japan, China | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Stark steigende Nachfrage nach leichten Automobilteilen

Automobilhersteller setzen Alpha Methylstyrol-modifiziertes ABS ein, um Wärmeformbeständigkeitstemperaturen über 100 °C zu erreichen und das Bauteilgewicht um fast ein Fünftel zu reduzieren – ein wesentlicher Vorteil, da Akkupakete den Innenraumplatz einschränken. Ein Patent von INEOS Styrolution aus dem Jahr 2020 dokumentiert ABS-Qualitäten mit bis zu 10 Gew.-% Alpha Methylstyrol, die strenge VOC- und Wärmeziele für Innenverkleidungen erfüllen[1]INEOS Styrolution, „ABS-Zusammensetzungspatent WO2020064594,” patentscope.wipo.int. Die starke Produktion von Elektrofahrzeugen in China hält den Durchsatz solcher Harze auf einem hohen Niveau, und nordamerikanische Lieferanten folgen dem Formulierungswandel. Die Akzeptanz dürfte mittelfristig ihren Höhepunkt erreichen, wenn der Elektrofahrzeuganteil zunimmt und die Verbrennungsmotorprogramme auslaufen.

Steigender Verbrauch in wärmebeständigen elektronischen Vergussmassen

Die Halbleitergehäusung erfordert heute Polymere, die einen 260 °C-Reflow ohne Verformung überstehen. Hochreines Alpha Methylstyrol erfüllt diese Anforderung und entspricht RoHS sowie REACH, was seinen Einsatz in Laptop-, Smartphone- und IoT-Gehäusen ermöglicht, die in Ostasien produziert werden. Die FDA erlaubt indirekten Lebensmittelkontakt gemäß mehreren CFR-Klauseln, was die Nachfrage in der Haushaltsgeräte- und Verpackungsbranche weiter ausdehnt[2]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, „Verzeichnis indirekter Lebensmittelzusatzstoffe,” fda.gov. Da der asiatisch-pazifische Raum für mehr als 70% der weltweiten Elektronikmontage verantwortlich ist, bleibt dieser Treiber mittelfristig wirksam.

Wachsende Verwendung in Medizinprodukten steigert die Nachfrage

Wiederholte Dampfsterilisationszyklen und aggressive Desinfektionsmittel veranlassen Gerätehersteller, Alpha Methylstyrol-basierte Polymere für Gehäuse und Einwegkomponenten zu bevorzugen. Die thermische Stabilität und chemische Inertheit des Harzes machen es mit ISO 13485 und den Qualitätsrahmen der US-amerikanischen Lebensmittelüberwachungs- und Arzneimittelbehörde kompatibel. Nordamerika und Europa dominieren bei der frühen Marktdurchdringung, aber indische und ASEAN-Auftragsfertigungsunternehmen skalieren ihre Produktion, um kostenempfindliche Exportmärkte zu bedienen.

Aufkommen von Para-Cumylphenol als Batterieelektrolyt-Additiv

Para-Cumylphenol, das aus Alpha Methylstyrol gewonnen wird, verbessert die Wärmestabilität von Lithium-Ionen-Elektrolyten, die in nickelreichen Hochenergiezellen eingesetzt werden. Jüngste begutachtete Arbeiten zu ähnlichen aromatischen Additiven zeigten eine verringerte Entflammbarkeit bei niedrigen Konzentrationen bei gleichzeitiger Beibehaltung von 5,0-V-elektrochemischen Fenstern. Europa und wichtige asiatische Elektrofahrzeug-Zentren erproben solche Formulierungen und bereiten den Weg für eine langfristige, nischige, aber lukrative Nachfrage.

Analyse der Hemmnisauswirkungen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefährliche Abfallströme und strengere REACH/EPA-Grenzwerte für Cumol | -0.8% | Europa, Nordamerika, global | Kurzfristig (≤2 Jahre) |

| Volatilität bei erdölbasierten Rohstoffpreisen | -0.6% | Europa, Südostasien, global | Kurzfristig (≤2 Jahre) |

| Aufstieg biobasierter styrolischer Analoga | -0.3% | Nordamerika, Europa, asiatisch-pazifische Biozentren | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Gefährliche Abfallströme und strengere REACH/EPA-Grenzwerte für Cumol

Die Einstufung von Cumol als gefährlicher Luftschadstoff treibt die Kapitalausgaben für die VOC-Minderung in die Höhe, während RCRA-Vorschriften die Lagerzeit von Alpha Methylstyrol-Abfällen mit einem Flammpunkt von 53,9 °C einschränken. Kleinere eigenständige Produzenten kämpfen mit den daraus resultierenden Compliance-Kosten, was die Konsolidierung beschleunigt.

Volatilität bei erdölbasierten Rohstoffpreisen

Benzol und Propylen, aus denen Cumol gebildet wird, folgen den Rohölschwankungen. Wenn die Phenolnachfrage nachlässt, aber die Cumolkosten hoch bleiben, werden die Margen für handelsübliches Alpha Methylstyrol erheblich komprimiert. Das importabhängige Europa ist der stärksten Belastung ausgesetzt, was zu Absicherungs- und Vertragsneubewertungsstrategien führt.

Segmentanalyse

Nach Reinheit: Höhere Qualitäten erzielen Prämienmargen

Hochreines (≥99%) Alpha Methylstyrol kontrollierte 71,35% des Volumens im Jahr 2025 und wird bis 2031 mit einer CAGR von 4,69% prognostiziert, was dem doppelten Tempo der Standardqualitäten entspricht. Elektronik- und Pharmakäufer bestehen auf benzolfreiem Material mit Phenolgehalten unter 20 ppm, was Produzenten wie DOMO Chemicals ermöglicht, Preisaufschläge von 10–20% zu erzielen. Die Alpha Methylstyrol �Ѳ�����ٲ���öß�� für hochreine Volumina wird daher ihren Vorsprung ausbauen, da sich die Validierungsprotokolle in der Leiterplatten- und Medizinprodukte-Lieferkette verschärfen. Demgegenüber bleibt die standardisierte Standard-Qualität durch asiatisches Überangebot belastet und hat nur begrenzten Spielraum für Differenzierung.

Die dedizierte ASTM-Prüfmethode D7977 gibt nachgelagerten Käufern nun eine engere Kontrolle über Polymerverunreinigungen, was die Zweiteilung des Alpha Methylstyrol Marktes verstärkt. Integrierte Komplexe, die vor Ort reinigen, können Versorgungskontinuität garantieren und sich als bevorzugte Partner für hochspezifizierte Anwendungen in Halbleitern, Diagnosesonden und thermogeformten Medizinschalen positionieren.

Nach Form: Flüssiges Schüttgut dominiert, aber Sicherheitsbedenken fördern Feststoffe

Flüssiges Alpha Methylstyrol dominiert mit 90,88% der Lieferungen im Jahr 2025, da kontinuierliche ABS- und SAN-Polymerisationsanlagen auf dosierte Flüssigeinspeisungen angewiesen sind. Der Alpha Methylstyrol Marktanteil für diese Form bleibt hoch, jedoch treibt der regulatorische Fokus auf VOC-Exposition ein CAGR-Wachstum von 4,35% bei festen Flocken an.

Flockenmaterial schmilzt in versiegelten Behältern und reduziert so Dampfverluste und erleichtert die Einhaltung strenger Arbeitsplatz-Expositionsgrenzwerte. EU-Richtlinien für großvolumige organische Chemikalien begünstigen solche Ansätze und verleihen Feststoffen Dynamik in Europa und Japan, wo die Umweltgenehmigungsstandards am strengsten sind.

Nach Anwendung: ABS führt, Additive gewinnen an Bedeutung

Die ABS-Polymerisation absorbierte 37,56% der Nachfrage im Jahr 2025 und verankert den Alpha Methylstyrol Markt. Kunststoffadditive und Zwischenprodukte werden jedoch bis 2031 eine schnellere CAGR von 4,18% verzeichnen, da Formulierer Alpha Methylstyrol einsetzen, um Glasübergangstemperaturen in Fahrzeuginnenräumen und Haushaltsgerätegehäusen zu erhöhen.

Patentierte Pfropf-Hüllen-Mischungen zeigen, dass moderate Alpha Methylstyrol-Beladungen erhöhte Vicat-Erweichungspunkte liefern, ohne die Schlagzähigkeit zu beeinträchtigen – eine Balance, die von Tier-1-Zulieferern geschätzt wird. Para-Cumylphenol, das aus dem Monomer synthetisiert wird, erweitert die Reichweite weiter in Batterieelektrolyte und Spezialpolycarbonate und stärkt den positiven Ausblick des Additivsegments.

Nach Endverbraucher: Automobil dominiert, Reifen beschleunigen

Der Automobilsektor erfasste 32,75% des Volumens im Jahr 2025 und setzt Alpha Methylstyrol-modifiziertes ABS für Armaturenbretter, Türverkleidungen und Motorraumbauteile ein. Das Reifensegment wird bis 2031 die schnellste CAGR von 5,22% verzeichnen, da SBR-Compoundeure Alpha Methylstyrol-beeinflusste Klebrigmacher einsetzen, die den Rollwiderstand bei Elektrofahrzeugreifen reduzieren.

Regulatorische Reifenkennzeichnungssysteme in der EU und bevorstehende US-Vorschriften heben Nasshaft- und Effizienzmetriken hervor, von denen beide von der Alpha Methylstyrol-Chemie profitieren. Elektronik, Baumaterialien und Körperpflegeprodukte absorbieren stabile Volumina, aber keines davon erreicht den automobilen und Reifen-Antrieb, der jetzt die Investitionsentscheidungen in der gesamten Alpha Methylstyrol-Branche prägt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 56,06% am weltweiten Volumen und soll bis 2031 mit einer CAGR von 5,62% wachsen, gestützt auf Megakomplexe in China, die 20-Millionen-Tonnen/Jahr-Raffinerien mit Aromatikeinheiten kombinieren, die Benzol, Phenol und letztlich Alpha Methylstyrol erzeugen. Die Zentren von Zhejiang Petroleum & Chemical und Hengli Petrochemical verkörpern dieses integrierte Modell und verdrängen ältere japanische und europäische Anlagen.

Nordamerika verliert zwar etwas Volumenanteil, spezialisiert sich aber auf hochreine Produktion für Elektronik und Gesundheitswesen. Die Übernahme von Mitsui Phenols Singapore durch INEOS Phenol im Jahr 2023 unterstreicht das Bestreben der Region, die Nähe zu asiatischen Kunden zu sichern und das Rohstoffrisiko zu diversifizieren. Europa kämpft mit strengeren REACH-Vorschriften, doch seine Produzenten investieren in Zeolith-Alkylierung und VOC-Abscheidung, die die Produktqualität verbessern und Emissionen reduzieren und so eine Premiumposition erhalten.

Der Nahe Osten und Afrika sowie ��ü�岹��������첹 stellen aufstrebende Nischen dar, die den größten Teil ihres Bedarfs importieren. Kostengünstiges Naphtha am Golf könnte künftige Alpha Methylstyrol-Einheiten verankern, aber das Fehlen nachgelagerter ABS- und SAN-Cluster mindert die kurzfristigen Perspektiven. Insgesamt werden die drei etablierten Regionen bis 2031 weiterhin mehr als 90% der Alpha Methylstyrol Markttransaktionen ausmachen.

Wettbewerbslandschaft

Der Alpha Methylstyrol Markt ist stark konsolidiert, wobei die fünf führenden Unternehmen einen erheblichen Marktanteil auf sich vereinen. Die Übernahme von Mitsui Phenols Singapore durch INEOS Phenol für 330 Millionen USD im Jahr 2023 stärkte seine asiatische Präsenz und signalisierte einen breiteren Konsolidierungstrend. Mitsui Chemicals entschied sich derweil, seine veraltete Ichihara-Anlage bis 2026 zu schließen und die Logistik mit Mitsubishi Chemical zu bündeln, um die inländische Versorgungszuverlässigkeit zu sichern. DOMO Chemicals nutzt seine Caprolactam-Kette, um Alpha Methylstyrol mit einer Reinheit von ≥99,6% zu liefern und damit hochmargige Aufträge aus Elektronik und Pharma zu gewinnen. Die Technologiepakete von Honeywell UOP, die die Alpha Methylstyrol-Hydrierung zur Aufwertung zu Cumol integrieren, verschaffen Lizenznehmern einen geschlossenen Kreislaufvorteil, der Abfall reduziert und die Wirtschaftlichkeit verbessert. Start-ups, die biobasierte styrolische Monomere kommerzialisieren, stellen eine glaubwürdige langfristige Bedrohung dar, insbesondere wenn CO2-Preissysteme emissionsärmere Rohstoffe begünstigen. Für die Gegenwart behalten etablierte Anbieter mit tiefer Integration und Reinigungskompetenz die Oberhand, müssen aber weiterhin in Spezialqualitäten investieren, um Margen zu schützen, wenn Rohstoffzyklen sich abschwächen.

Alpha Methylstyrol-Branchenführer

INEOS

Advansix

Eni S.p.A. (Versalis)

Moeve (Cepsa)

Domo Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mitsui Chemicals und Mitsubishi Chemical begannen eine gemeinsame Studie zur Bündelung von Lagerung und Logistik für phenolbezogene Produkte, einschließlich Alpha Methylstyrol, mit dem Ziel, Treibhausgasemissionen zu reduzieren und die Versorgung während Wartungsarbeiten zu sichern.

- Januar 2025: DOMO Chemicals veröffentlichte aktualisierte Spezifikationen, die Alpha Methylstyrol mit einer Reinheit von ≥99,6% und einem Cumolgehalt von weniger als 0,1 Gew.-% garantieren und damit seine Hochreinheitspositionierung stärken.

- April 2023: INEOS Phenol schloss den Kauf von Mitsui Phenols Singapore für 330 Millionen USD ab, fügte eine Alpha Methylstyrol-Kapazität von 20.000 Tonnen/Jahr hinzu und vertiefte seine Reichweite in asiatische Polycarbonat- und ABS-Wertschöpfungsketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Alpha-Methylstyrol (AMS) als das Gesamtangebot an sauberem, neu hergestelltem AMS, unabhängig vom Reinheitsgrad, betrachtet, das in flüssiger Form oder in Flockenform zur Verwendung als Co-Monomer oder Zwischenprodukt in Kunststoffen, Harzen, Wachsen, Klebstoffen, Beschichtungen und verwandten Spezialchemikalien verkauft wird.

Ausschluss des Geltungsbereichs: Fertiges ABS-Harz, para-Cumylphenol und andere nachgelagerte Derivate werden in dieser Basislinie nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Reinheit

- Größer als oder gleich 99% hochreines AMS

- Weniger als 99% Standard-Grade-AMS

- Nach Form

- Flüssig (Schüttgut)

- Fest (Geflockt)

- Nach Anwendung

- ABS-Herstellung

- Kunststoffadditive und Zwischenprodukte

- Klebstoffe

- Beschichtungen

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobil

- Reifen

- Kunststoffe

- Elektronik

- Sonstige Anwendungen

- Nach Geographie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ����������-��ä�Ի���

- Übriges Asien

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Beschaffungsmanager bei ABS-Verarbeitern in China, Deutschland und den Vereinigten Staaten, sprachen mit Phenol-Aceton-Herstellern im Golf-Kooperationsrat und führten eine Online-Umfrage unter Formulierern von Spezialklebstoffen in Südostasien durch. Diese Gespräche bestätigten die regionalen Nachfragetreiber, die typischen Vertragspreise und die Reinigungserträge, die durch Schreibtischarbeit allein nicht ermittelt werden konnten.

Desk Research

Wir begannen mit Handelsstatistiken von UN Comtrade und China Customs, um die weltweite Produktion von Phenol-Aceton-Coprodukten zu verfolgen, die die Verfügbarkeit von AMS begründet. Zusätzliche Informationen stammen aus der Lufttoxikologiedatenbank der US-Umweltbehörde EPA, den PRODCOM-Chemikaliencodes von Eurostat und Kurzberichten von Industrieverbänden wie den Styrolkunststoff-Jahrbüchern von PlasticsEurope. Geplante Kapazitätserweiterungen wurden anhand von Unternehmensberichten (10-K) und Investorendecks erläutert, während die Nachrichtenströme über Dow Jones Factiva geprüft wurden. Der kostenpflichtige Zugang zu D&B Hoovers half bei der Überprüfung der Finanzdaten auf Werksebene. Diese Liste ist nur ein Anhaltspunkt; viele andere offene und abonnierte Quellen halfen uns beim Sammeln von Beweisen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der Phenolkapazität, der Produktion des Nebenprodukts Aceton und den historischen AMS-Rückgewinnungsraten; daraus ergibt sich ein globaler Versorgungspool, der um den Eigenverbrauch und Bestandsänderungen bereinigt wird. Die Ergebnisse werden mit selektiven Bottom-up-Roll-ups von AMS-Nenneinheiten in 27 Werken und durchschnittlichen Exportpreisen aus koreanischen und US-amerikanischen Zolldaten abgeglichen. Zu den wichtigsten Parametern des Modells gehören die Produktion von ABS-Harz, die Produktionsraten in der Automobilindustrie, die chinesischen Elektronikexporte, die Betriebskennzahlen der Raffinerien und die Spanne der AMS-Spotpreise gegenüber Aceton. Eine multivariate Regression auf diese Indikatoren projiziert die Nachfrage, während ARIMA kurzfristige Schocks überbrückt. Wo Anlagedaten fehlen, werden die Lücken mit regionalen Durchschnittswerten aus Primärdaten gefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von drei Ebenen geprüft: Analytiker, Bereichsleiter und Qualitätsteam, bevor sie freigegeben werden. Abweichungen von mehr als ±5 % gegenüber unabhängigen Reihen lösen erneute Überprüfungen aus. Wir aktualisieren die Daten alle zwölf Monate und geben Zwischenrevisionen heraus, wenn Schließungen, Neugründungen oder Vorschriften (z. B. die NESHAP-Aktualisierung 2024) die Basislinie wesentlich verändern.

Warum die Alpha-Methylstyrol-Basislinie von Mordor zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Anbieter unterschiedliche Produktumfänge, Gewichtungsmethoden und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die bei der Größenbestimmung von AMS eine Rolle spielen, gehören: a) die Frage, ob niedrigreine Recyclingströme als Frischware gezählt werden, b) die Behandlung des ABS-Eigenverbrauchs innerhalb integrierter Komplexe und c) das Währungsjahr und die Wechselkurse, die zur Umrechnung regionaler Verkäufe verwendet werden. Mordor meldet sowohl Volumen als auch Wert, verwendet den Wechselkurs des laufenden Jahres und schließt das firmeneigene Recycling aus, was unsere Zahlen konservativer, aber dennoch reproduzierbar macht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 297,01 kt (2025) | ���ϲ����� | - |

| 508,42 Mio. USD (2024) | Regionale Beratung A | Einschließlich nachgeschaltetem Para-Cumylphenol, ohne Anpassungen für das Recycling |

| 555,8 Mio. USD (2025) | Fachzeitschrift B | Verwendet Listenpreise, nicht Vertragsdurchschnittswerte; geht von einer 100%igen Anlagenauslastung aus |

| USD 425,16 Mio. (2024) | Globale Unternehmensberatung A | Stoppt bei Reinheit >=99,5%, schließt nur aufstrebende asiatische Mikropflanzen aus |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte Auswahl des Umfangs, die duale Berichterstattung und der jährliche Aktualisierungszyklus von Mordor eine ausgewogene, transparente Basislinie liefern, die die Entscheidungsträger auf klare, überprüfbare Variablen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Alpha Methylstyrol Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 307,70 Kilotonnen geschätzt und soll bis 2031 mit einer CAGR von 3,71% wachsen.

Welche Region treibt die meiste Alpha Methylstyrol-Nachfrage an?

Der asiatisch-pazifische Raum führt mit 56,06% des weltweiten Volumens im Jahr 2025 und dem schnellsten Wachstumsausblick von 5,62%.

Warum gewinnen hochreine Qualitäten Marktanteile?

Elektronik-, Medizin- und Automobilkunden verlangen jetzt benzolfreies Material mit Phenolgehalten unter 20 ppm, was die Volumina mit ≥99% Reinheit steigert.

Welches Endverbrauchssegment wächst am schnellsten?

Das Reifensegment, angetrieben durch die Effizienzzielen von Elektrofahrzeugen, soll bis 2031 mit einer CAGR von 5,22% wachsen.

Wie stark ist der Markt der Rohstoffvolatilität ausgesetzt?

Sehr stark, da 95% des Angebots als Phenol-Kuppelprodukt anfällt und die Margen an rohölgebundene Benzol- und Propylenpreise koppelt.

Sind biobasierte Alternativen eine echte Bedrohung?

Ja, Bioraffinerien erproben erneuerbare styrolische Verbindungen, die nach 2030 10–15% der Spezialnachfrage verdrängen könnten, wenn sich die Skalenökonomie verbessert.

Seite zuletzt aktualisiert am: