Größe und Marktanteil des algerischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.68 Milliarden US-Dollar |

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.75% CAGR |

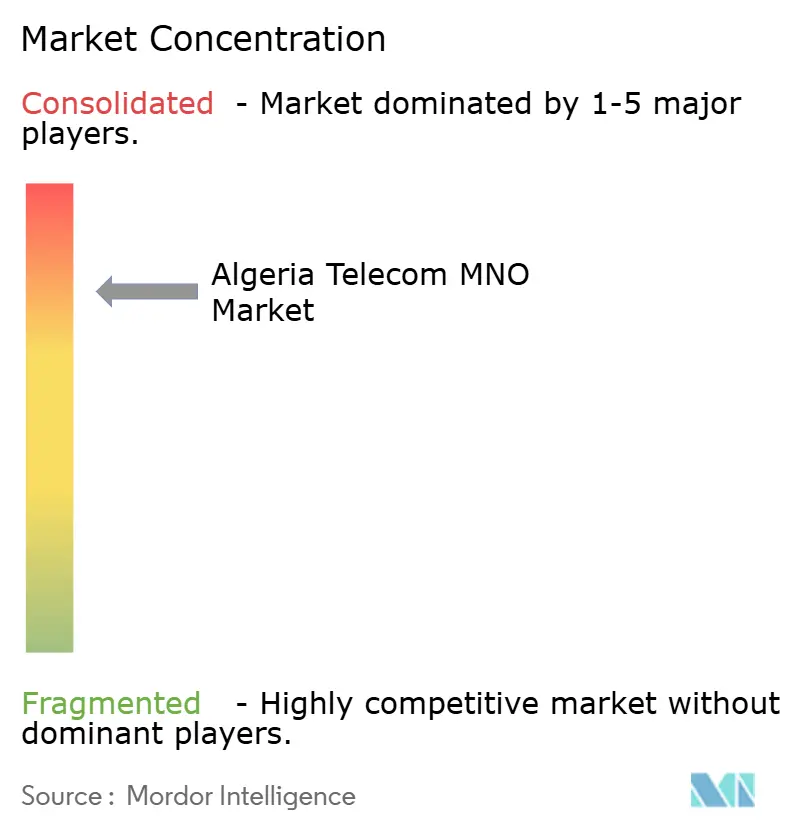

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des algerischen Telekommunikations-MNO-Marktes durch ���ϲ�����

Die Größe des algerischen Telekommunikations-MNO-Marktes wird im Jahr 2026 auf 2,73 Milliarden USD geschätzt, ausgehend von einem Wert von 2,68 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 2,97 Milliarden USD, was einem Wachstum von 1,75 % CAGR über den Zeitraum 2026–2031 entspricht.

Ein Großteil dieses moderaten Wachstums ist auf eine deutliche Verlagerung hin zu datenintensiver Nutzung zurückzuführen: 36 Millionen mobile Internetnutzer entsprechen einer Penetrationsrate von 77 %, während die Gesamtzahl von 54,8 Millionen mobilen Verbindungen ein SIM-pro-Kopf-Verhältnis von 116 % widerspiegelt. Die Einnahmen verlagern sich von herkömmlichen Sprachdiensten hin zu Breitband, da erschwingliche 4G-Geräte, größere Datenpakete und staatlich subventionierte Glasfaser den Bandbreitenverbrauch sowohl in städtischen als auch in ländlichen Gebieten ankurbeln. Die Wettbewerbspositionierung wird stärker durch staatlichen Einfluss als durch reine Marktkräfte geprägt: Mobilis führt bei der Netzabdeckung, Djezzy zeichnet sich in dicht besiedelten Ballungsräumen aus, und Ooredoo konzentriert sich auf betriebliche Effizienz. Strategische Chancen drehen sich nun um Glasfaser-Großhandelskorridore, 5G-Festfunk-Unternehmenszugang und Öl- und Gas-Telemetrie, auch wenn Währungskonvertibilitätsregeln die Gerätekosten in die Höhe treiben und private Kapitalflüsse dämpfen.

Wichtigste Erkenntnisse des Berichts

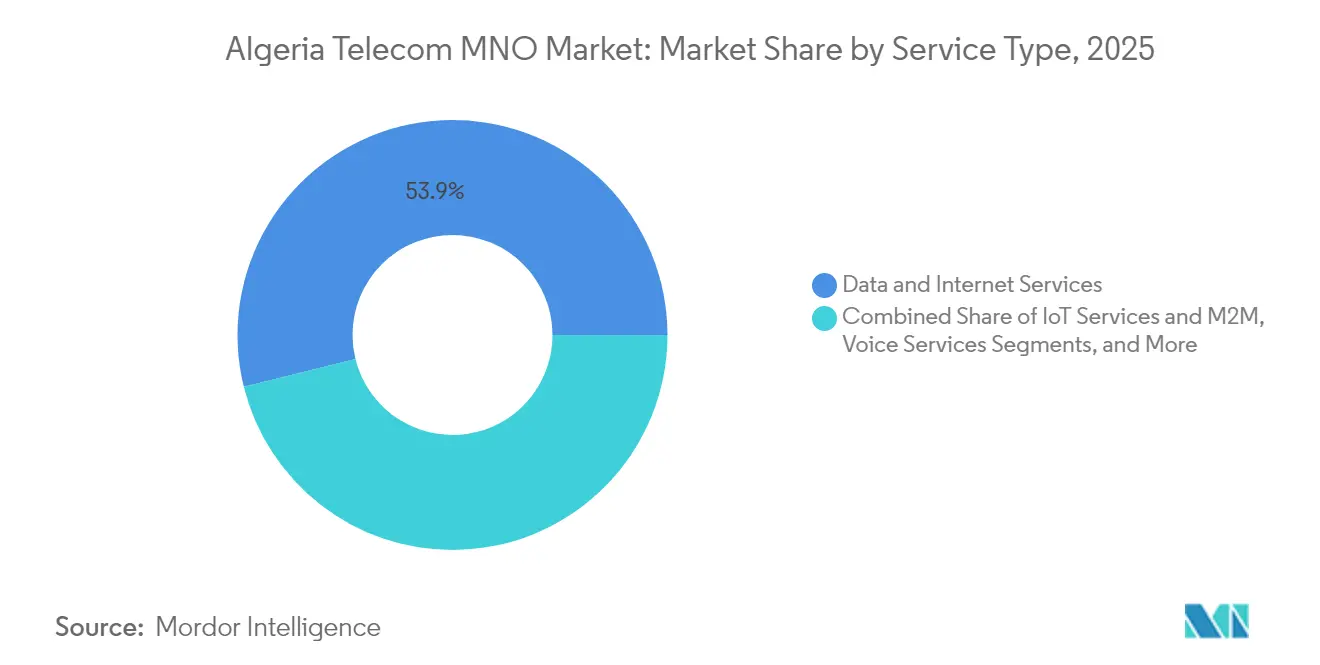

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Marktanteil von 53,86 % auf Daten- und Internetdienste im algerischen Telekommunikations-MNO-Markt, während IoT und M2M bis 2031 mit einem CAGR von 1,86 % wächst.

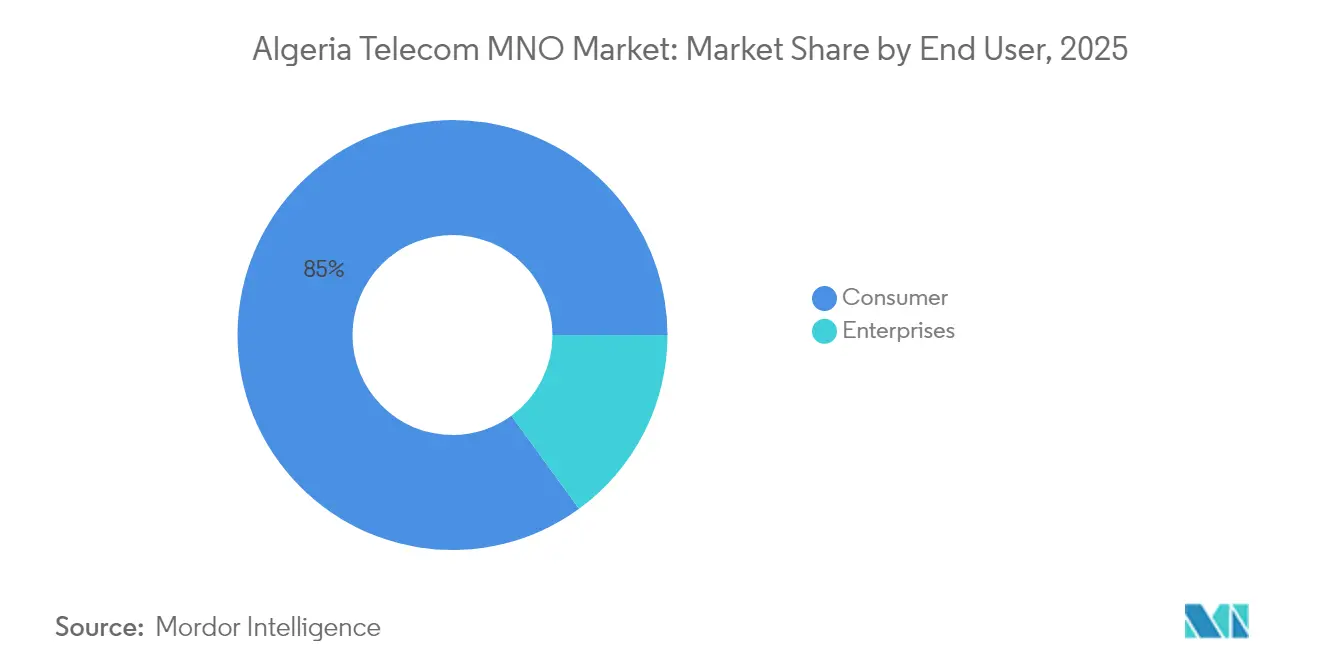

- Nach Endnutzer dominierte das Verbrauchersegment im Jahr 2025 mit 85,02 % der Marktgröße des algerischen Telekommunikations-MNO-Marktes; das Unternehmenssegment wird voraussichtlich bis 2031 mit einem CAGR von 2,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des algerischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der mobilen Datennutzung durch erschwingliche 4G-Smartphones | +0.8% | National, frühe Gewinne in Algier, Oran, Constantine | Mittelfristig (2–4 Jahre) |

| Staatlich geführter FTTH-Ausbau und Glasfaser-Großhandels-Backbone-Projekte | +0.4% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Bevorstehende 5G-Spektrumauktionen zur Erschließung des FWA-Potenzials für Unternehmen | +0.3% | National, anfänglicher Fokus auf Großstädte | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung öffentlicher Dienste und mobiler Zahlungsökosysteme | +0.2% | National, öffentliche Verwaltung und Bankwesen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Glasfaserkorridore erschließen neue Großhandelseinnahmequellen | +0.1% | Grenzregionen, internationale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Wachsende IoT-Nachfrage aus der Öl- und Gas-Telemetrie in den Sahara-Feldern | +0.1% | Südalgerien, Öl- und Gasbecken | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der mobilen Datennutzung durch erschwingliche 4G-Smartphones

Der mobile Datenverkehr übertrifft Sprach- und SMS-Volumina, da die Gerätepreise gesunken sind und Prepaid-Datenpakete aggressiv beworben werden. Netzbetreiber berichten von Netzverdichtungsprogrammen, die der Umwidmung von 1.800-MHz- und 2.100-MHz-Spektrum Priorität einräumen, um den Anstieg zu bewältigen. Die im Jahr 2025 verzeichneten 54,8 Millionen mobilen Verbindungen übersteigen die Bevölkerungszahl bei weitem, was auf ein Multi-SIM-Verhalten hindeutet, das durch Aktionen und Netzqualitätsschwankungen geprägt ist. Die Monetarisierung hinkt der Nutzung noch hinterher, da Prepaid-Konten dominieren und der durchschnittliche Umsatz pro Nutzer (ARPU) unter Druck bleibt. Dennoch veranlasst der höhere Datenverbrauch die Netzbetreiber, Inhaltspartnerschaften zu beschleunigen und abgestufte Dienstgütepläne einzuführen, um die Rentabilität zu sichern. [1] Rami Ammari, „Bericht über die Erfahrungen mit dem algerischen Mobilfunknetz,” Opensignal, OPENSIGNAL.COM

Staatlich geführter FTTH-Ausbau und Glasfaser-Großhandels-Backbone-Projekte

Mit 1,8 Millionen Glasfaserabonnenten verfügt Algerien über die größte FTTH-Basis in Nordafrika und bietet Wohngeschwindigkeiten von bis zu 1,2 Gbit/s – die schnellsten in Afrika. Das Großhandels-Backbone unter Algeria Telecom verbindet Provinzhauptstädte, unterstützt Metroringe und reduziert Engpässe auf der letzten Meile für private Internetdienstanbieter. Die Migration von Kupferleitungen auf Glasfaser senkt die Abwanderungsrate und ermöglicht Upselling auf höhere Geschwindigkeitsstufen. Die staatliche Kontrolle über den Backhaul erhält jedoch die Preissetzungsmacht aufrecht, die das Wachstum neutraler Rechenzentren hemmt, die inländischen Transitkosten erhöht und das Ökosystem digitaler Dienste verlangsamt.

Bevorstehende 5G-Spektrumauktionen zur Erschließung des FWA-Potenzials für Unternehmen

ARPCE eröffnete im Juni 2025 das Bieterverfahren für die 3,5-GHz- und 26-GHz-Bänder und strukturierte die Lizenzen so, dass schnelle Verpflichtungen zur Diensteinführung bevorzugt werden. [2]„Öffentliche Bekanntmachung zur Lizenzierung mobiler Kommunikation,” Regulierungsbehörde für Post und elektronische Kommunikation, ARPCE.DZPilotprojekte von Djezzy und Ooredoo konzentrieren sich auf campusartige Bereitstellungen, industrielles IoT und Festfunkzugang in Gewerbegebieten. Dennoch erschweren hohe Spektrumgebühren und Devisenmangel die Beschaffung von Funkzugangsnetzen, sodass ein massenmarktfähiges 5G für Verbraucher vor 2027 unwahrscheinlich ist. Die frühe Akzeptanz wird von der Unternehmensnachfrage nach latenzarmer Konnektivität in den Bereichen Fertigung, Logistik und Energiekorridore abhängen.

Rasche Digitalisierung öffentlicher Dienste und mobiler Zahlungsökosysteme

E-Government-Portale, elektronische Versorgungszahlungen und die Digitalisierung der Gehaltsabrechnung steigern das Transaktionsvolumen in mobilen Geldbörsen. Der Anreiz von Algeria Telecom, der bis zu 30 Tage kostenlose Daten für die elektronische Zahlung von Internetguthaben gutschreibt, verdeutlicht, wie Telekommunikationsunternehmen politische Ziele zur Ausweitung der bargeldlosen Akzeptanz unterstützen. Partnerschaften mit Fintechs und Banken schaffen gebündelte Angebote, die Konnektivität, Zahlungen und Identitätsdienste kombinieren, und verankern Telekommunikationsnetze als Rückgrat der nationalen Digitalisierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe staatliche Kontrolle und regulatorische Unsicherheit für private Investoren | -0.8% | National, insbesondere kapitalintensive Segmente | Langfristig (≥ 4 Jahre) |

| Währungskonvertibilitätsbeschränkungen, die den CAPEX für Netzwerkausrüstung erhöhen | -0.4% | National, Netzwerkbeschaffung | Mittelfristig (2–4 Jahre) |

| Volatilität der dieselbasierten Stromversorgung mit Auswirkungen auf ländliche Sendemasten | -0.2% | Ländliche und abgelegene Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an neutralen Rechenzentren, der die inländischen Backhaul-Kosten erhöht | -0.2% | Städtische Unternehmensbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe staatliche Kontrolle und regulatorische Unsicherheit für private Investoren

Die dominierende Eigentümerschaft von Backbone-Infrastruktur durch Mobilis und Algeria Telecom, verbunden mit undurchsichtigen Lizenzzeitplänen, schürt die Zurückhaltung der Investoren. Die Verstaatlichung von Djezzy im Jahr 2022 hat die Wahrnehmung gefestigt, dass ausländisches Eigenkapital verwässert werden kann, was zu Risikoaufschlägen auf die Kapitalkosten führt und die Bereitschaft für Greenfield-Vorhaben verringert. Verzögerungen bei der Genehmigung von Wegerechten und schwankende Steuerbefreiungskonditionen erschweren die Unternehmensplanung zusätzlich, was zu langsameren Rollouts und weniger innovativen Diensteinführungen führt. [3]Ben Roberts, „Attraktivität des algerischen Telekommunikationsmarktes,” Capacity Media, CAPACITYMEDIA.COM

Währungskonvertibilitätsbeschränkungen, die den CAPEX für Netzwerkausrüstung erhöhen

Algeriens verwaltetes Wechselkursregime erfordert Genehmigungen der Zentralbank für Hartwährungskäufe, was die Beschaffungszyklen für 4G- und 5G-Funkgeräte verlängert. Lieferanten bestehen auf Euro- oder US-Dollar-Konditionen, und Konversionsfenster führen zu Timing-Risiken, die den gesamten CAPEX erhöhen. Der Effekt setzt sich durch die gesamte Lieferkette fort, verlangsamt landesweite Netzabdeckungs-Upgrades und verlängert die Abhängigkeit von Dieselgeneratoren an ländlichen Standorten. Aufgeschobene Investitionen verschärfen die Überlastung in stark frequentierten Zellen und vergrößern die digitale Kluft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Daten und Internet dominieren den Umsatzmix

Daten- und Internetdienste erwirtschafteten im Jahr 2025 53,86 % des Gesamtumsatzes und signalisieren damit ihre Rolle als primäre Wertschöpfungsmaschine des algerischen Telekommunikations-MNO-Marktes. In monetären Begriffen erfasste das Segment einen geschätzten Wert von 1,44 Milliarden USD und festigt damit seinen Status als Anker für zukünftiges Wachstum. IoT und M2M trägt einen kleinen, aber wachsenden Anteil bei, unterstützt durch industrielle Telemetrie in Kohlenwasserstofffeldern und frühe Smart-City-Konzeptnachweise. Sprach- und Nachrichtendiensteinnahmen gehen zurück, da Over-the-Top-Anwendungen die traditionelle Nutzung kannibalisieren. Die Marktgröße des algerischen Telekommunikations-MNO-Marktes für Datendienste dürfte weiter steigen, da 5G-Festfunkzugang in Gewerbegebieten entsteht und Glasfaser entlang der Küste den IP-Verkehr effizienter verteilt. Der Preiswettbewerb könnte jedoch die Margen komprimieren und die Betreiber dazu zwingen, Cloud-Speicher, Cybersicherheit und Content-Streaming zu bündeln, um den durchschnittlichen Ausgaben pro Konto zu steigern.

Der historische Schwung zwischen 2019 und 2024 war in der 4G-Akzeptanz verankert, aber die Sättigung in den drei größten Ballungsräumen dämpft die Vorwärtskurve. Betreiber verfolgen daher angrenzende Einnahmequellen wie Glasfaser-Großhandelsleasing und Edge-Cloud-Hosting – Dienste, die vorhandene Backbone-Infrastruktur nutzen. Der regulatorische Schwerpunkt auf Spektrumseffizienz erzwingt kontinuierliche Investitionen in Carrier-Aggregation, Small Cells und IP-Transportresilienz. Der Marktanteil des algerischen Telekommunikations-MNO-Marktes für Datendienste wird bis 2031 wahrscheinlich 60,00 % übersteigen, doch die Rentabilität wird von diszipliniertem Kostenmanagement und diversifizierten Dienstleistungsportfolios abhängen.

Nach Endnutzer: Verbrauchersegment bleibt Kernbereich, Unternehmenssegment gewinnt an Dynamik

Verbraucher erwirtschafteten im Jahr 2025 85,02 % des Umsatzes, gestützt durch Prepaid-Datenpakete und aktionsgetriebene Abwanderungszyklen. Der gemischte Verbraucher-ARPU bewegt sich im niedrigen einstelligen USD-Bereich, sodass das Volumen und nicht die Preisgestaltung die Topline-Performance aufrechterhält. Das Unternehmenssegment ist kleiner, wächst aber mit einem CAGR von 2,46 %, da KMU, Ministerien und Öl- und Gas-Konzerne auf VPN-, SD-WAN- und verwaltete IoT-Lösungen umsteigen. Die Marktgröße des algerischen Telekommunikations-MNO-Marktes für Unternehmenskonnektivität wird bis 2031 voraussichtlich um 73 Millionen USD steigen, da Industriesektoren private LTE-Netze einführen und E-Government belastbare, sichere Verbindungen fordert.

Betreiber differenzieren sich durch Service-Level-Vereinbarungen, lokales Cloud-Hosting und Sicherheitszertifizierungen, die auf nationale Datensouveränitätsregeln abgestimmt sind. Gebündelte Festnetz-Mobilfunk-Konvergenz ist für Behörden attraktiv und vereinfacht die Beschaffung unter einer einzigen Rechnung. Die algerische Telekommunikations-MNO-Branche nutzt diese Unternehmensverträge, um Cashflows zu stabilisieren und Prepaid-Volatilität zu mindern, aber die Umsetzung erfordert kontinuierlichen Außendienst und Integrationsfähigkeiten, die in der lokalen Belegschaft noch reifen.

Geografische Analyse

Regionale Dynamiken offenbaren eine Nord-Süd-Kluft, wobei Algier, Oran und Constantine den Großteil der Glasfaserabonnements und fast zwei Drittel des LTE-Datenverkehrs auf sich vereinen. Diese städtischen Cluster verfügen über dichte Zellstandortnetze und mehrere Glasfaserringe, die niedrige Latenz und konsistenten Durchsatz gewährleisten. Ländliche Wilayas sind auf Makrostandorte angewiesen, die mit Diesel betrieben werden, und wetterbedingte Ausfälle sind nach wie vor häufig. Satellitenbreitband ergänzt die Abdeckung, insbesondere nach der Erneuerung der Ku-Band-Lizenz von Djezzy im Jahr 2024, was die Resilienz für abgelegene Schulen und Kliniken erhöht.

Küstenprovinzen werden als erste vom Medusa-Unterseekabel profitieren, das 2026 in Betrieb gehen soll, die Großhandels-Transitkosten senken und die Redundanz auf europäischen Routen verbessern wird. Binnenhandelskorridore nach Tunesien, Niger und Mauretanien sollen grenzüberschreitende Glasfaser erhalten, die die regionalen Logistikzentren der Regierung unterstützt. Mit der Verdichtung dieser Backbones wird der algerische Telekommunikations-MNO-Markt sein adressierbares Großhandelssegment erweitern und Wege für Bandbreitenweiterverkauf, Turmkolokation und Querverbindungsdienste eröffnen.

Die regionale Gleichstellungsagenda des Staates schreibt Beiträge zum Universaldienst-Fonds vor, der LTE-Rollouts in den Hochplateaus und Sahara-Gemeinden subventioniert. Während Abdeckungs-KPIs erfüllt werden, bleibt der Durchsatz hinter städtischen Benchmarks zurück, was die digitale Kluft aufrechthält. Die Schließung dieser Lücke bleibt zentral für die langfristige Marktnachhaltigkeit und für die Erschließung latenter Nachfrage nach cloudbasierten Bildungs-, Gesundheits- und Agritech-Anwendungen.

Wettbewerbslandschaft

Der algerische Telekommunikations-MNO-Markt ist ein enges Drei-Anbieter-Feld, in dem Mobilis, Djezzy und Ooredoo gemeinsam 100 % der Abonnements halten. Mobilis nutzt die staatliche Zugehörigkeit, um Spektrum, Backhaul und Universaldienst-Subventionen zu sichern, was zu einem Abonnentenanteil von 43,61 % führt. Djezzy hält 30,84 % und profitiert von starker städtischer Präsenz und früher 4G-Führerschaft, trotz Beschränkungen beim ausländischen Eigentum. Ooredoo belegt mit 25,55 % den dritten Platz, weist jedoch eine EBITDA-Marge von 40 % auf, was auf disziplinierte Kostenkontrolle und effizienten Spektrumeinsatz hindeutet.

Der preisbasierte Wettbewerb konzentriert sich auf Prepaid-Datenpakete, aber die Differenzierung beruht zunehmend auf Netzqualität und Glasfaser-Footprints. Das 400G-WDM-Backbone von Algeria Telecom, das im Juli 2025 mit Huawei eingesetzt wurde, bietet landesweite Kapazität, die sowohl Mobilis als auch Großhandelskunden unterstützt. Der eSIM-Rollout von Djezzy vereinfacht das digitale Onboarding und entspricht dem Fokus auf Jugend- und Unternehmenskunden. Die Einführung einer SMS-Firewall von Infobip durch Ooredoo begrenzt Gray-Route-Lecks und steigert die Einnahmen aus Application-to-Person-Messaging.

Die Markteintrittsbarrieren bleiben prohibitiv, da Lizenzgebühren, Spektrumkosten und eine Präferenz für staatliches Eigentum neue Funkzugangsnetze abschrecken. Potenzielle Disruptoren werden stattdessen aus Fintech-Allianzen, Content-Plattformen und neutralen Turmgesellschaften erwartet, die Infrastruktur monetarisieren, ohne einen vollständigen MNO-Status zu besitzen. Der algerische Telekommunikations-MNO-Markt balanciert daher zwischen konsolidierungsbedingten Effizienzgewinnen und dem Innovationspotenzial der Öffnung ausgewählter Nischen für spezialisierte Dienstleister.

Marktführer der algerischen Telekommunikations-MNO-Branche

Mobilis

Djezzy Algeria

Ooredoo Algeria

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Algeria Telecom schloss in Partnerschaft mit Huawei ein nationales 400G-WDM-Backbone ab und stärkte damit die landesweite Kapazität und die Unterstützung für Hochgeschwindigkeits-Breitbanddienste.

- Juni 2025: ARPCE leitete die 5G-Spektrumlizenzierung ein und lud zur Abgabe von Angeboten für öffentliche mobile Kommunikationsnetze ein.

- März 2025: Ooredoo Algeria erweiterte sein Glasfasernetz um 1.400 km und aktivierte 740 neue Standorte.

- Januar 2025: Djezzy erneuerte seine Satelliten-Telekommunikationslizenz und sicherte damit die Konnektivitätsdienste im ländlichen Raum.

Berichtsumfang des algerischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der algerische Telekommunikations-MNO-Markt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Die Telekommunikationsdienste sind unterteilt in Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und PayTV-Dienste. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, dürften die Akzeptanz von Telekommunikationsdiensten vorantreiben.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der algerische Telekommunikations-MNO-Markt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 2,73 Milliarden USD geschätzt und soll bis 2031 auf 2,97 Milliarden USD wachsen.

Welcher Dienstleistungstyp erzielt den höchsten Umsatz?

Daten- und Internetdienste erwirtschaften 53,86 % des Umsatzes, was Algeriens Verlagerung zur Breitbandnutzung widerspiegelt.

Wer ist der führende Mobilfunkbetreiber?

Mobilis führt mit einem Abonnentenanteil von 43,61 % und nutzt dabei eine umfangreiche ländliche Abdeckung und staatliche Unterstützung.

Was ist das am schnellsten wachsende Segment?

IoT- und M2M-Dienste verzeichnen mit 1,86 % den höchsten CAGR, angetrieben durch Öl- und Gas-Telemetrie und aufkommende Smart-City-Pilotprojekte.

Wann wird 5G kommerziell eingeführt?

Die Spektrumlizenzierung begann im Juni 2025, wobei unternehmensfokussierte Festfunkbereitstellungen voraussichtlich bis 2027 erscheinen werden.

Wie wirkt sich das Medusa-Kabel auf den Markt aus?

Sobald das Kabel 2026 in Betrieb geht, wird es die internationalen Transitkosten senken und die Latenz auf europäischen Routen verbessern, wovon Großhandels-Breitbanddienste profitieren werden.

Seite zuletzt aktualisiert am: