Marktgröße und Marktanteil KI-Bilderkennung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

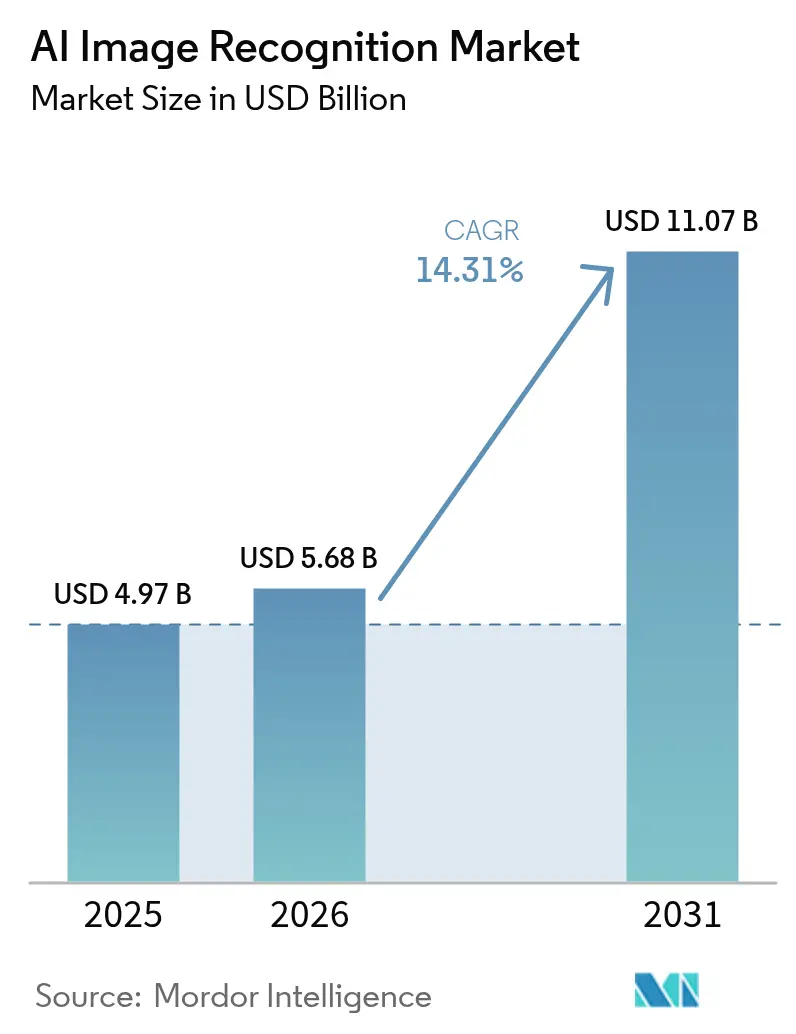

| Marktgröße (2026) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 11.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Bilderkennung-Marktanalyse von ���ϲ�����

Die Marktgröße für KI-Bilderkennung wurde im Jahr 2025 auf 4,97 Milliarden USD geschätzt und soll von 5,68 Milliarden USD im Jahr 2026 auf 11,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,31 % während des Prognosezeitraums (2026–2031). Diese Expansion ist in der Abhängigkeit von Unternehmen von automatisierter visueller Intelligenz verwurzelt, die sich heute von Fabrikhallen bis hin zu Diagnosebereichen erstreckt. Sinkende Siliziumkosten, multimodale Grundlagenmodelle und ausgereifte Edge-Hardware halten die Gesamtbetriebskosten auf einem Abwärtstrend und machen groß angelegte Einführungen wirtschaftlich rentabel. Anbieter lenken Kapital in vertikal integrierte Stacks, die Chips, Software und Dienstleistungen bündeln, was Beschaffungszyklen vereinfacht und die Bereitstellungsgeschwindigkeit steigert. Gleichzeitig reduzieren synthetische Daten-Pipelines Beschriftungsbudgets und erweitern die Beteiligung mittelgroßer Unternehmen, denen es bisher an annotierten Bilddaten mangelte. Insgesamt positionieren diese Trends den KI-Bilderkennung-Markt für dauerhaftes zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

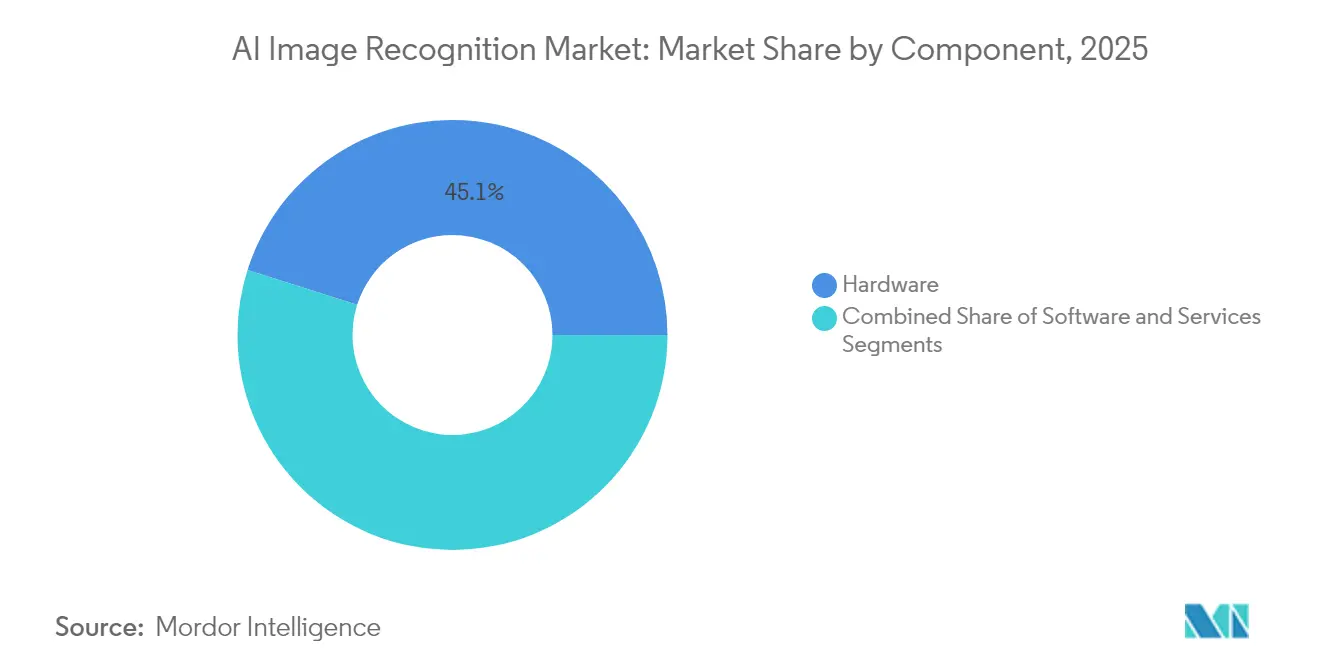

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 45,12 % auf Hardware im KI-Bilderkennung-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

- Nach Bereitstellungsmodell hielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 67,95 % an der Marktgröße für KI-Bilderkennung, während die Cloud-Bereitstellung bis 2031 eine CAGR von 16,37 % anstrebt.

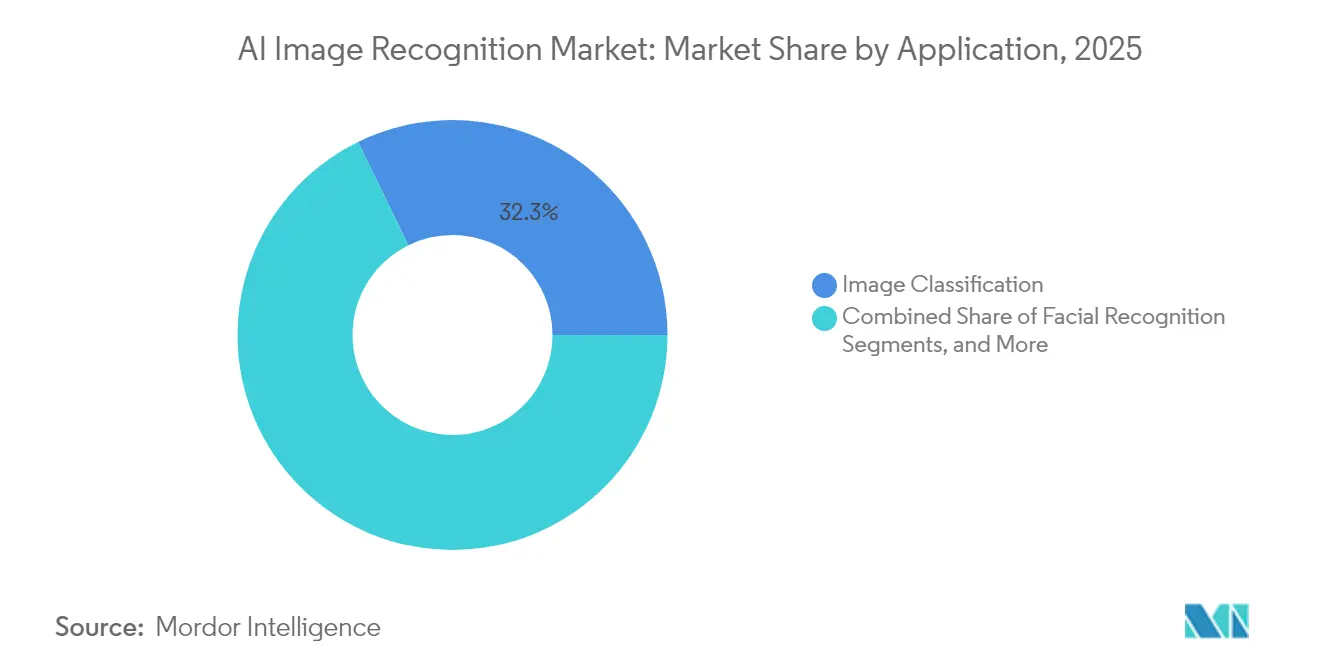

- Nach Anwendung trug die Bildklassifizierung im Jahr 2025 mit 32,25 % zur Marktgröße für KI-Bilderkennung bei, während die industrielle Inspektion im Prognosezeitraum mit einer CAGR von 16,22 % voranschreitet.

- Nach Endnutzerbranche erzielte der Einzel- und E-Commerce-Handel im Jahr 2025 einen Umsatzanteil von 28,74 % an der Marktgröße für KI-Bilderkennung; das Gesundheitswesen ist mit einer CAGR von 15,05 % die am schnellsten wachsende Nutzergruppe.

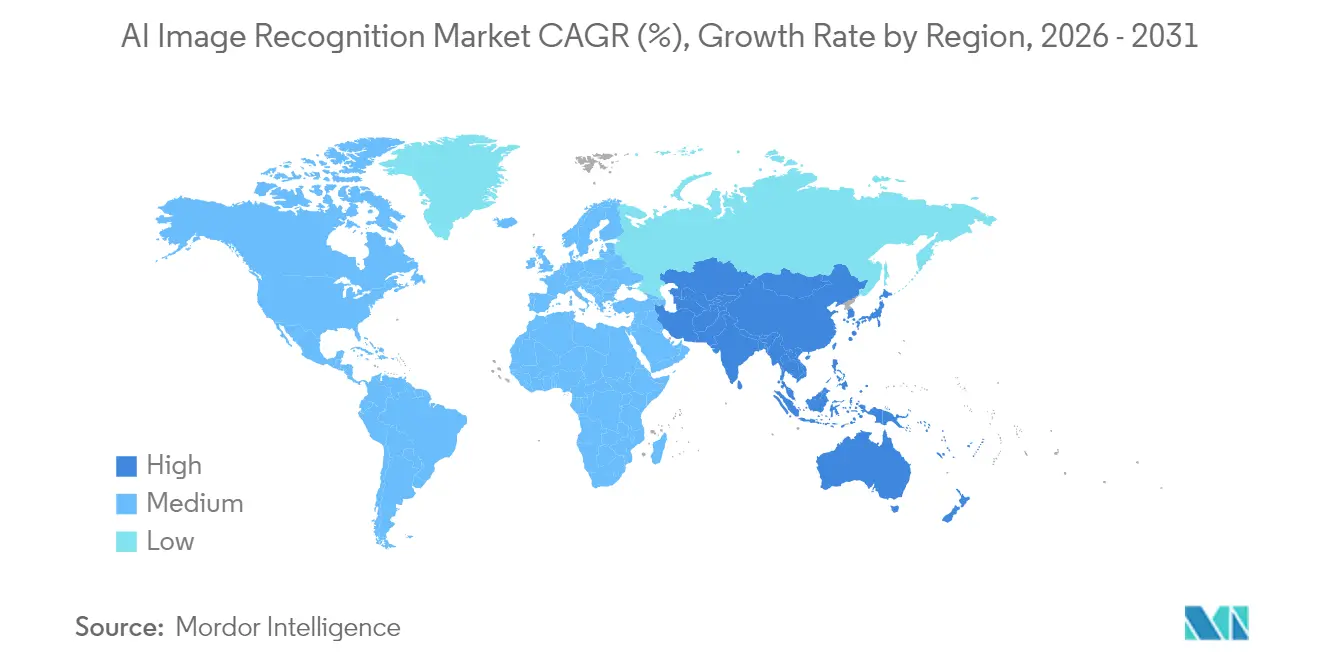

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 27,35 % an der Marktgröße für KI-Bilderkennung; der asiatisch-pazifische Raum wächst am schnellsten und strebt bis 2031 eine CAGR von 15,61 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-Bilderkennung-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Cloud-nativen KI-Einführung | +2.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbreitung hochauflösender Kameras | +2.1% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Verlustprävention im Einzelhandel | +1.9% | Nordamerika und EU- Einzelhandelskorridore | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Smart Cities und Überwachungsinfrastruktur | +2.4% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Synthetische Daten-Pipelines zur Senkung der Beschriftungskosten | +1.7% | Global, frühe Einführung in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Satellitenbild-Unternehmen stellen beschriftete Datensätze als Open Source bereit | +1.3% | Global, konzentriert in Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Boom der Cloud-nativen KI-Einführung

Hyperscale-Anbieter liefern containerisierte Vision-Pipelines, die Modelle innerhalb von Wochen vom Prototyp in die Produktion überführen und so den Zeitraum bis zur Wertschöpfung für Hersteller und Einzelhändler verkürzen. Microsoft Azure und Google Cloud präsentieren fertige Blaupausen zur Fehlererkennung, die die Einstiegshürden für Unternehmen mit begrenztem ML-Personal senken. Kubernetes-orchestrierte Inferenz-Endpunkte weisen Rechenleistung nur dann zu, wenn Bilddaten eintreffen, was Kosteneinsparungen von 15–40 % gegenüber festen On-Premises-Clustern ermöglicht. Infolgedessen profitiert der KI-Bilderkennung-Markt von schnelleren Beschaffungszyklen und einer breiteren Nutzerdiversität.[1]Google Cloud, "AutoML Vision Produktseite," cloud.google.com

Verbreitung hochauflösender Kameras

ADAS-Einheiten der fünften Generation für Kraftfahrzeuge und industrielle 8K-Sensoren werden jetzt mit KI-Beschleunigern auf dem Gerät kombiniert, die eine Inferenz unter 50 ms ohne Netzwerk-Roundtrips ermöglichen. Das MFC525-Kamerasystem von Continental bietet ein Sichtfeld von 110 Grad und führt gleichzeitig eine lokale Objektklassifizierung durch, während Samsungs neueste neuronale Prozessoren 38 TOPS in Consumer-Smartphones erreichen. Diese Fähigkeiten erschließen Echtzeit-Qualitätskontrolle und immersive AR-Funktionen und erweitern die adressierbare Basis des KI-Bilderkennung-Marktes. [2]Continental Automotive, "MFC525: Kamera der fünften Generation für ADAS," continental.com

Initiativen zur Verlustprävention im Einzelhandel

Schwund kostet den globalen Einzelhandel Milliarden, aber KI-gestützte Videoanalyse erkennt anomales Verhalten mit einer Genauigkeit von 85 % und reduziert Fehlalarme um 60 %. Implementierungen bei Walmart und Carrefour belegen einen direkten ROI innerhalb von 12 Monaten und treiben die Einführung sowohl im Convenience- als auch im Großflächenformat voran. Die Vorteile erstrecken sich auf die Regalbestandsüberwachung, verbessern die Bestandsgenauigkeit und steigern das Wertversprechen für den KI-Bilderkennung-Markt. [3]Veesion, "Überblick über KI-Diebstahlerkennungstechnologie," veesion.co

Synthetische Daten-Pipelines zur Senkung der Beschriftungskosten

Domänen-randomisierte, fotorealistische Datensätze trainieren Vision-Modelle mit 90 % weniger manuellem Beschriftungsaufwand. Automobilhersteller speisen synthetische Fahrspurmarkierungsbilder in Wahrnehmungssysteme ein, verkürzen Validierungszyklen und unterstützen schnellere Over-the-Air-Modellaktualisierungen. Diese Einsparungen vergrößern die Budgets für zusätzliche Anwendungsfälle im KI-Bilderkennung-Markt. [4]NVIDIA Corporation, "Finanzergebnisse Q1 GJ2026," nvidia.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Compliance-Hürden | -1.8% | EU und Kalifornien führend, globale Einführung | Mittelfristig (2–4 Jahre) |

| Mangel an domänenspezifischen Fachkräften | -1.4% | Global, ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Geopolitik der GPU-Lieferkette erhöht das Investitionsrisiko | -2.1% | Global, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes rechtliches Risiko durch voreingenommene Algorithmen | -1.2% | Nordamerika und EU im regulatorischen Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Datenschutz- und Compliance-Hürden

Das EU-KI-Gesetz und kalifornische Gesetze schreiben robuste Prüfpfade vor, was die Validierungskosten für medizinische Bildgebungsanwendungen um bis zu 30 % erhöht. Widersprüchliche Datenspeicherungsvorschriften erzwingen Dual-Stack-Architekturen und verlangsamen die Einführung bei mittelgroßen Krankenhäusern, denen dedizierte Datenschutzteams fehlen. Diese Reibungspunkte dämpfen die Wachstumsdynamik im KI-Bilderkennung-Markt.

Geopolitik der GPU-Lieferkette erhöht das Investitionsrisiko

Zwölfmonatige Lieferzeiten für fortschrittliche GPUs erhöhen Projektbudgets und drängen Unternehmen zu FPGA- oder ASIC-Alternativen, die neue Toolchains erfordern und Integrationszeitpläne verlängern. Diese Unsicherheiten belasten die kurzfristige Hardware-Beschaffung im gesamten KI-Bilderkennung-Markt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Disruption durch Dienstleistungen

Hardware kontrollierte 45,12 % des Umsatzes im Jahr 2025, doch Dienstleistungen verzeichnen eine CAGR von 14,67 %, die alle anderen Kategorien übertrifft. Edge-fähige Kameras und Inferenz-Chips von NVIDIA und Intel senken die Latenz auf unter 50 ms und beleben Brownfield-Nachrüstungen in Fertigungsanlagen. Software, insbesondere Low-Code-Modell-Ops-Plattformen, erleichtert die Erstellung benutzerdefinierter Pipelines für Unternehmen ohne tiefe Data-Science-Ressourcen. Gleichzeitig entwickeln professionelle Dienstleister domänenspezifische Datensätze und kontinuierliche Lern-Workflows, die die Produktionsgenauigkeit über erste Proof-of-Concept-Punkte hinaus steigern. Diese Verlagerung hin zu ganzheitlichen Ergebnissen statt diskreter Produkte verbreitert den Wallet-Anteil für Integratoren im KI-Bilderkennung-Markt.

Nach Bereitstellungsmodell: Cloud-Beschleunigung fordert On-Premises-Dominanz heraus

On-Premises-Systeme hielten im Jahr 2025 67,95 % des Umsatzes, da Krankenhäuser, Banken und Verteidigungsbehörden Bilddaten innerhalb lokaler Firewalls halten müssen. Edge-Szenarien in Bergwerken, auf Schiffen und in abgelegenen Fabriken spiegeln diese Präferenz wider, wo eine intermittierende Konnektivität Cloud-Roundtrips ausschließt. Dennoch wachsen Cloud-Workloads mit einer CAGR von 16,37 %, da elastische GPU-Pools saisonale oder stoßweise Bild-Pipelines absorbieren. Hybride Topologien verbinden Edge-Vorverarbeitung mit Cloud-Neutraining und ermöglichen es Unternehmen, die Inferenz am Edge zu optimieren und gleichzeitig zentral Petabyte-skalierte Datensätze zu nutzen. Dieses gemischte Paradigma sichert die Compliance und profitiert gleichzeitig von der Wirtschaftlichkeit der Hyperscaler, was die langfristige Expansion des KI-Bilderkennung-Marktes stärkt.

Nach Anwendung: Industrielle Inspektion stört traditionelle Hierarchien

Die Bildklassifizierung trägt im Jahr 2025 weiterhin 32,25 % der Ausgaben bei und treibt Content-Moderation, Katalog-Tagging und grundlegende Überwachung an. Objekterkennung und -verfolgung bleiben Grundpfeiler in Logistik und Mobilität. Die industrielle Inspektion verzeichnet jedoch mit einer CAGR von 16,22 % das schnellste Wachstum, da Automobil-, Elektronik- und Verpackungsanlagen Null-Fehler-Mandate verfolgen. Visionsgeführte Inspektion ersetzt menschliche Stichproben durch eine 100-prozentige Abdeckung, steigert die Erstdurchlaufausbeute und senkt Garantiekosten. Da Inspektionsdatensätze proprietär sind, sichern sich Anbieter mit Domänenkompetenz langfristigere Verträge und steigern den Dienstleistungsumsatz im KI-Bilderkennung-Markt.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen verändert die Marktdynamik

Einzel- und E-Commerce-Handel führte 2025 mit einem Umsatzanteil von 28,74 % dank Rollouts zur Verlustprävention, Planogramm-Analysen und reibungslosen Checkout-Pilotprojekten. Das Gesundheitswesen wächst jedoch am schnellsten mit einer CAGR von 15,05 %, da sich Rückstände in der Radiologie verlängern. KI-Triagetools verkürzen die Zeitspanne von der Aufnahme bis zum Befund um 30 % und entlasten Radiologen für komplexe Befundungen. Multimodale Modelle kombinieren CT-Bilder mit elektronischen Patientenakten, um Hochrisikofälle früher zu identifizieren und unerwünschte Ereignisse zu reduzieren. Regulatorische Zulassungen in den Vereinigten Staaten und Japan katalysieren eine breitere Krankenhauseinführung und erweitern den klinischen Fußabdruck des KI-Bilderkennung-Marktes.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 27,35 %, gestützt durch ein dichtes Finanzierungsökosystem und inländische Chip-Fertigungsinitiativen wie TSMCs 165-Milliarden-USD-Campus in Arizona. Unternehmens-Fusionen und -Übernahmen, wie Metas 14,8-Milliarden-USD-Beteiligung an Scale AI, intensivieren die regionale F&E-Geschwindigkeit. Staatliche Anreize für die Halbleiterresilienz verankern den KI-Bilderkennung-Markt weiter in den Vereinigten Staaten und Kanada.

Europa zeigt eine gemäßigte, aber stetige Einführung, geprägt durch das strenge KI-Gesetz der EU. Deutsche Schwerindustrieführer integrieren Vision in die automatisierte Montage, während französische Start-ups klinische Entscheidungsunterstützung unter DSGVO-Schutzmaßnahmen verfeinern. Investitionen bleiben diszipliniert, aber gezielt und bevorzugen Anbieter, die Transparenz und Bias-Minderung zertifizieren können. Diese Strenge prägt das Lösungsdesign im gesamten KI-Bilderkennung-Markt.

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 15,61 % die höchste Wachstumsdynamik. China stellt mehrjährige Budgets von über 70 Milliarden USD für Smart-City- und Überwachungsnetze bereit. Japans 65-Milliarden-USD-Halbleiterprogramm und ��ü���ǰ���s Führungsrolle bei HBM-Speicher schaffen eine vertikal integrierte Lieferbasis. Indiens Entwicklerpool unterstützt globale Modell-Tuning-Dienste zu wettbewerbsfähigen Preisen und beschleunigt gemeinsam den KI-Bilderkennung-Markt.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, da Plattformanbieter die vollständige Stack-Kontrolle anstreben. NVIDIA dominiert das Trainings-Silizium mit einem geschätzten Anteil von 80 % bei Rechenzentrum-GPUs und festigt die CUDA-Abhängigkeit bei unabhängigen Softwareanbietern. Apple, Google und Samsung bringen maßgeschneiderte neuronale Prozessoren auf den Markt, um die Inferenz auf Telefonen und Laptops zu lokalisieren und die Abhängigkeit von externen Chips zu verringern. Software-Spezialisten wie Clarifai schließen Allianzen mit Getty Images und Deepgram und schichten multimodale Kognition auf visuelle Pipelines. Synthetische Datenspezialisten wie Scale AI monetarisieren die Datensatzgenerierung, die kleinere Marktteilnehmer versorgt. Patentanmeldungen zeigen intensive Aktivität rund um Edge-optimierte Aufmerksamkeitsarchitekturen, was auf künftige Differenzierung in leistungsbeschränkten Szenarien hindeutet. Die Konsolidierung setzt sich fort, da große Akteure auf Nischen-Expertise abzielen und die Einstiegshürde im KI-Bilderkennung-Markt erhöhen.

Branchenführer im KI-Bilderkennung-Markt

Google LLC (Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google (Alphabet)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Samsung stellt Galaxy S25 mit Qualcomm-Chips vor, das Echtzeit-Kameraübersetzung und Fotoverbesserung bietet.

- Januar 2025: Apple kooperiert mit Broadcom zur gemeinsamen Entwicklung des Baltra-KI-Server-Chips, der für die Serienproduktion 2026 vorgesehen ist.

- März 2025: Yum Brands und NVIDIA weiten den Einsatz von Computer Vision auf 500 Restaurants aus und streben einen globalen Rollout an.

- Juni 2025: Meta schließt die Übernahme von Scale AI für 14,8 Milliarden USD ab und ernennt Gründer Alexandr Wang zum Leiter des neuen Labors.

- Februar 2025: Saab übernimmt CrowdAI zur Stärkung verteidigungstauglicher Vision-Suiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Market Definitions and Key Coverage

Our study defines the AI image recognition market as all revenue that flows from hardware, software, and managed services which employ machine or deep learning models to detect, classify, or localize objects and scenes in still or streaming imagery. Solutions covered range from edge inference chips and pretrained vision APIs to turnkey inspection systems that embed convolutional neural networks; the revenue is captured at the point a vendor books a sale, not when an end user deploys the model.

Scope exclusion: legacy rule-based vision libraries that do not self-learn are left outside this assessment.

Segmentation Overview

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Nach Anwendung

- Bildklassifizierung

- Objekterkennung und -verfolgung

- Gesichtserkennung

- Industrielle Inspektion

- Medizinische Bildgebung

- Sonstige Nischenanwendungen

- Nach Endnutzerbranche

- Automobilindustrie

- BFSI

- Gesundheitsdienstleister und Medizintechnik

- Einzel- und E-Commerce-Handel

- Sicherheits- und Überwachungsintegratoren

- Fertigung

- Sonstige (Landwirtschaft, Energie usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriges Afrika

- Naher Osten

- Nordamerika

Detailed Research Methodology and Data Validation

Primary Research

Structured interviews with silicon vendors, cloud vision API product managers, factory automation integrators, and radiology software specialists across North America, Europe, and Asia help us validate shipment totals, average license fees, and refresh cadences. Follow-up questionnaires with systems integrators and large retailers clarify real-world penetration rates and upcoming budget shifts that secondary sources seldom reveal.

Desk Research

Mordor analysts begin with authoritative public datasets such as WIPO patent statistics, United States Patent and Trademark Office filings, and annual import-export ledgers from UN Comtrade that flag cross-border movement of vision processors. Trade groups, for example, the International Association for Pattern Recognition and the Consumer Technology Association, supply adoption surveys and regulatory briefs that frame demand triggers. Company 10-Ks, venture funding rounds captured in Dow Jones Factiva, and product ASP trends compiled in D&B Hoovers ground our price and volume assumptions. The sources listed illustrate, not exhaust, the secondary materials consulted; many more were reviewed to verify figures and context.

In parallel, we mine paid databases such as Questel for patent velocity and Marklines for automotive camera fitment, which sharpen the usage coefficients fed into the model.

Market-Sizing & Forecasting

A top-down build starts with global shipments of imaging sensors, GPUs, and vision accelerators, which are then linked to observed attach rates of AI inference frameworks across mobile handsets, industrial cameras, and medical modalities. Select bottom-up checks, such as supplier roll-ups and channel ASP × volume samples, fine-tune regional subtotals. Key variables include vision-enabled device output, cloud inference call volumes, edge accelerator ASP erosion, regulatory approvals for medical imaging AI, and average inference workloads per user. Multivariate regression combined with scenario analysis projects each driver, after which CAGR paths are stress tested with expert consensus. Gaps that surface in bottom-up rolls are back filled through conservative scaling factors agreed upon during primary discussions.

Data Validation & Update Cycle

Every model run is benchmarked against external shipment audits; unusual ratio swings trigger analyst reviews, and numbers move to publication only after a senior analyst rechecks formulas. We refresh the dataset yearly and issue in-cycle updates when material events, such as a chip export ban, shift the market outlook.

Why Mordor's AI Image Recognition Baseline Commands Reliability

Published estimates often disagree because firms pick different scopes, base years, and price conventions.

Key gap drivers include wider inclusion of non-AI image processing revenue by other publishers, hardware resale values blended with service fees, aggressive currency conversions, and longer forecast windows that magnify small assumption shifts.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.97 B (2025) | ���ϲ����� | - |

| USD 53.25 B (2025) | Global Consultancy A | Includes rule-based vision tools and barcode scanners, counts distributor mark-ups |

| USD 46.7 B (2024) | Industry Association B | Uses hardware factory gate values plus aftermarket services, older currency base |

| USD 50.36 B (2024) | Trade Journal C | Bundles speech and text analytics with visual AI, single scenario forecast |

The comparison shows how careful scope definition, annual refreshes, and dual-track (top-down and bottom-up) validation let ���ϲ����� deliver a balanced figure that executives can trace to explicit variables and replicate with publicly obtainable data.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-Bilderkennung-Markt heute und wohin entwickelt er sich bis 2031?

Der Markt beläuft sich im Jahr 2026 auf 5,68 Milliarden USD und soll bis 2031 einen Wert von 11,07 Milliarden USD erreichen, was auf eine robuste Expansion im Prognosezeitraum hindeutet.

Welche jährliche Wachstumsrate wird für den Markt im Prognosezeitraum erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 14,31 % wachsen.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen zeigen die höchste Dynamik mit einer CAGR von 14,67 %, was die Unternehmensnachfrage nach Integration, Modell-Tuning und Lifecycle-Support widerspiegelt.

Welche geografische Region wird bis 2031 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum weist mit einer CAGR von 15,61 % die höchste Wachstumsdynamik auf, angetrieben durch erhebliche öffentliche und private Investitionen in KI-Hardware und stadtweite Implementierungen.

Wie entwickelt sich das Gleichgewicht zwischen Cloud- und On-Premises-Bereitstellung?

On-Premises-Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 67,95 %, doch Cloud-Workloads expandieren mit einer CAGR von 16,37 %, da die Elastizität von Hyperscalern und verwaltete Modelldienste an Beliebtheit gewinnen.

Was ist die derzeit bedeutendste Einschränkung, die die Einführung begrenzt?

Die Volatilität der GPU-Lieferkette erhöht das Investitionsrisiko und verlängert Projektvorlaufzeiten, was einige Unternehmen dazu veranlasst, alternative Siliziumlösungen und hybride Edge-Architekturen zu erkunden.

Seite zuletzt aktualisiert am: