�Ѳ�����ٲ���öß�� und Marktanteil für Agrarnetze

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 11.07 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 14.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Agrarnetze von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für landwirtschaftliche Netze wird im Jahr 2026 auf 11,07 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,5 Milliarden USD, mit Projektionen für 2031 von 14,4 Milliarden USD, was einem Wachstum von 5,42 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus dem Bedarf der Erzeuger, Kulturen gegen unbeständige Witterungsverhältnisse, steigenden Schädlingsdruck und strengere Lebensmittelsicherheitsvorschriften abzusichern. Strengere Höchstgehalte an Pestizidrückständen (MRLs) in wichtigen Importregionen lenken die Produzenten hin zu physischen Barrieren, die den Pestizideinsatz reduzieren und gleichzeitig exportgerechte Qualität erhalten[1]Quelle: Europäische Kommission, "EU-Höchstgehalte an Pestizidrückständen," ec.europa.eu. Die rasche Verbreitung mittelgroßer kommerzieller Gewächshäuser, insbesondere in Nordamerika, Europa und Asien-Pazifik, beflügelt den Markt für landwirtschaftliche Netze zusätzlich, indem Netze in integrierte Klimasteuerungssysteme eingebunden werden. Gleichzeitig belegen Pilotprojekte im Bereich Agri-Photovoltaik, dass semitransparente photovoltaische Schattennetze auf derselben Fläche sowohl Kulturpflanzenschutz als auch erneuerbare Energie liefern können.

Wichtigste Erkenntnisse des Berichts

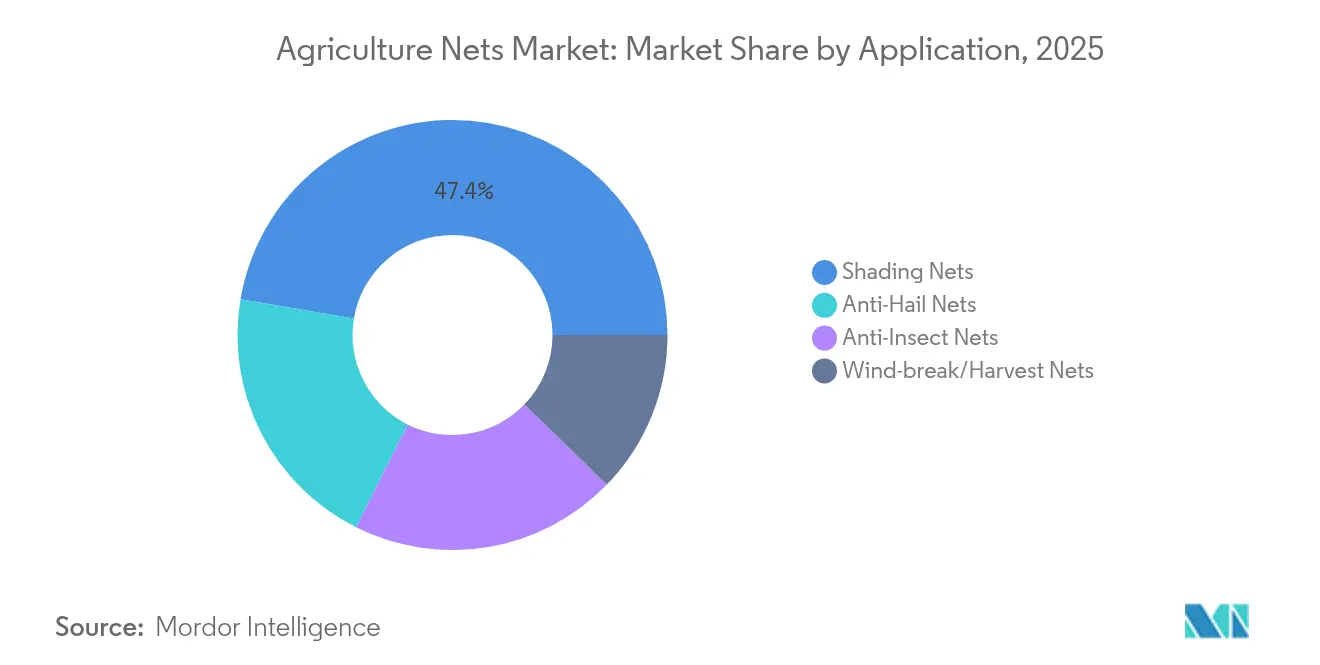

- Nach Anwendung führten Schattennetze im Jahr 2025 mit einem Umsatzanteil von 47,35 % am Markt für landwirtschaftliche Netze, während Insektenschutznetze bis 2031 mit einer CAGR von 8,45 % wachsen.

- Nach Material entfiel auf HDPE-Monofilament im Jahr 2025 ein Anteil von 60,35 % an der �Ѳ�����ٲ���öß�� für landwirtschaftliche Netze, und biobasierte Polymere sollen zwischen 2026 und 2031 mit einer CAGR von 11,1 % wachsen.

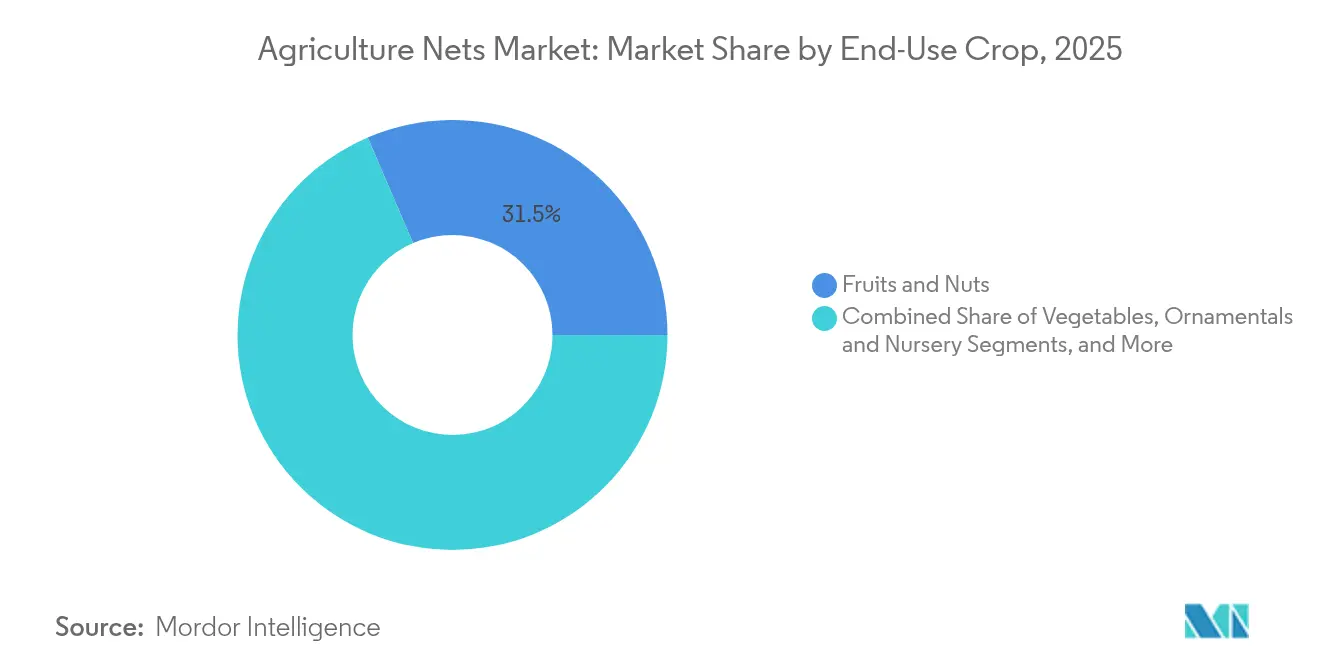

- Nach Endverbrauchskultur entfiel auf Obst und Nüsse im Jahr 2025 ein Anteil von 31,45 % an der �Ѳ�����ٲ���öß�� für landwirtschaftliche Netze, mit einer prognostizierten CAGR von 5,86 % bis 2031.

- Nach Vertriebskanal hielten ����������-�����ä�Ի����� im Jahr 2025 einen Marktanteil von 41,75 % am Markt für landwirtschaftliche Netze, während schlüsselfertige Gewächshausintegratoren mit einer CAGR von 9,05 % bis 2031 das höchste Wachstum verzeichneten.

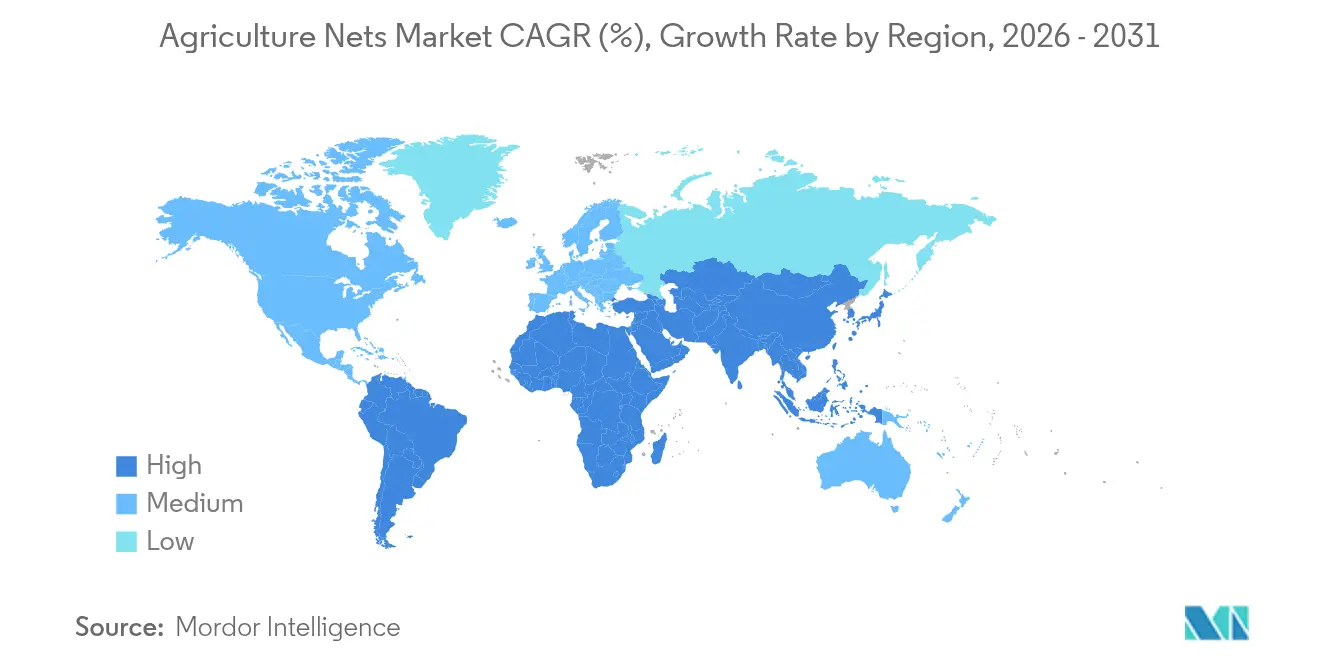

- Nach Region trug Asien-Pazifik im Jahr 2025 einen Marktanteil von 37,10 % am Markt für landwirtschaftliche Netze bei, und Afrika ist mit einer CAGR von 8,86 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Agrarnetze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Schädlingsdruck im Freiland- und Gewächshausanbau | +1.2% | Global, mit dem höchsten Einfluss in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Expansion mittelgroßer kommerzieller Gewächshäuser | +0.9% | Kernmärkte Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere Höchstgehalte an Pestizidrückständen als Treiber für nicht-chemische Alternativen | +1.1% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für Infrastruktur des geschützten Anbaus | +0.8% | Indien, Mexiko, Brasilien, mit selektiven Programmen in Afrika | Mittelfristig (2–4 Jahre) |

| Klimabedingte Versicherungsprämienrabatte für netzgeschützte Obstanlagen | +0.4% | Mittelmeerregionen, Australien, Kalifornien | Langfristig (≥ 4 Jahre) |

| Einführung von photovoltaischen Schattennetz-Hybriden für Agri-PV-Projekte | +0.6% | Europa, Japan und aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigender Schädlingsdruck im Freiland- und Gewächshausanbau

Steigende Temperaturen und veränderte Niederschlagsmuster verlängern die Lebenszyklen von Insekten und erhöhen die Befallsintensität, was die Erträge bei Grundnahrungsmitteln wie Weizen um 10 % und Gerste um 13 % mindert[2]Quelle: Senthold Asseng, "Auswirkungen des Klimawandels auf globale Ernteerträge," pnas.org. Versuche in Tansania zeigen, dass vermarktbare Gurkenerträge in Netzhäusern auf 70,9–96,9 Tonnen/Hektar steigen, verglichen mit Freilandflächen. Diese Ergebnisse bestätigen den physischen Ausschluss als kosteneffektive Säule des integrierten Pflanzenschutzes. Anhaltende Probleme mit Pestizidresistenzen verstärken den Wandel und lenken Investitionen in langlebige Netze, die sowohl Schädlinge als auch moderate Klimaschwankungen abpuffern.

Expansion mittelgroßer kommerzieller Gewächshäuser

In Spanien, Marokko und an der Küste Chinas verbinden mittelgroße Betriebe fortschrittliche Klimasteuerung mit flexiblen Fruchtfolgen. Jedes Gewächshaus spezifiziert in der Regel mehrere Netztypen – Schattennetze zur Strahlungsreduzierung, Insektenschutznetze zur Abwehr von Eindringlingen und Windschutznetze zum Schutz der Strukturen –, was bei Baubooms wiederkehrende Bestellungen erzeugt. Da immer mehr Erzeuger auf ganzjährige Lieferverträge abzielen, findet der Markt für landwirtschaftliche Netze dauerhafte, installationsgebundene Volumina, die einmalige Investitionszyklen überdauern.

Strengere Höchstgehalte an Pestizidrückständen als Treiber für nicht-chemische Alternativen

Der harmonisierte MRL-Rahmen der EU umfasst nun 315 Frischerzeugnisse und rund 1.100 Wirkstoffe. Neuseeland fügte 2025 eine überarbeitete Lebensmittelverordnung hinzu, die die Schwellenwerte für mehrere Fungizide verschärft[3]Quelle: LIFE VINOSHIELD Projektzusammenfassung, ec.europa.eu. Exportorientierte Erzeuger verfolgen daher Strategien, die die Spritzhäufigkeit um 25–50 % senken, und farbige Netze, die das Sehvermögen von Insekten ausnutzen, gewinnen nach Feldversuchen an Zwiebelthrips mit minimalem Chemieeinsatz an Bedeutung. Der Compliance-Druck beflügelt den Markt für landwirtschaftliche Netze, da Netze einen sofort einsetzbaren Weg zu rückstandssicheren Ernten bieten, ohne Wirkstoffe neu zulassen oder in neuartige Biopestizide investieren zu müssen.

Staatliche Subventionen für Infrastruktur des geschützten Anbaus

Das Nationale Gartenbauamt Indiens erstattet bis zu 50 % der Netzhauskosten, während der Bundesstaat Telangana für benachteiligte Landwirtegruppen sogar 75–95 % übernimmt. Mexiko leitet Zuschüsse über FIRA und staatliche Programme, um den Export von �ұ�ü���� unter Netzen anzukurbeln. Diese Anreize verkürzen die Amortisationszeiten für kleine und mittelgroße Investoren und fördern lokale Demonstrationseffekte, die sich auf benachbarte Bezirke auswirken. Wenn subventionierte Projekte reifen und Gewinne sichtbar werden, erhöht die anschließende selbstfinanzierte Expansion die Basisnachfrage nach Ersatznetzen alle 3–5 Jahre und sichert die Umsatzsichtbarkeit für Lieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu kurzen Amortisationszeiten für Kleinbauern | -1.3% | Subsahara-Afrika, Kleinbauernzonen in Südasien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Wirksamkeit bei großflächigen Feldkulturen | -0.8% | Getreidegürtel in Nordamerika, Australien und Argentinien | Mittelfristig (2–4 Jahre) |

| Entsorgungs- und Recyclingprobleme bei UV-stabilisierten HDPE-Netzen | -0.6% | Europa und andere umweltstrenge Märkte | Langfristig (≥ 4 Jahre) |

| Konkurrierende kostengünstige chinesische Importe | -0.9% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangsinvestitionen im Vergleich zu kurzen Amortisationszeiten für Kleinbauern

Einfache 100-m²-Folienhäuser kosten 750 USD und übersteigen damit die Liquidität vieler Kleinbauern, selbst nach Rabatten. Der Zugang zu Krediten bleibt begrenzt, sodass Projekte trotz überzeugender agronomischer Vorteile ins Stocken geraten. Ähnliche Hindernisse zeigen sich in Kenia und Peru, wo Mikrofinanzierungen zwar Betriebsmittel, aber selten größere Strukturen abdecken. Der Markt für landwirtschaftliche Netze tendiert daher zu kommerziellen Betrieben und lässt einen latenten Pool von Subsistenzlandwirten unversorgt, bis sich Finanzierungsmodelle oder Pay-per-Use-Dienste weiterentwickeln.

Begrenzte Wirksamkeit bei großflächigen Feldkulturen

Die Netzkosten pro Hektar steigen stark an, wenn sie auf Getreidekulturen ausgedehnt werden, und die Windlastberechnung vervielfacht den Kapitalbedarf auf weiten Ebenen. Obwohl der Klimawandel die globalen Mais-, Weizen- und Gerstenerträge bereits um 4–13 % gemindert hat, rechtfertigen die Margen bei diesen Kulturen selten eine Einnetung. Die Einführung konzentriert sich daher auf hochwertige Gartenbaukulturen und begrenzt die Durchdringung auf dem Großteil der Ackerflächen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Schattennetze als Anker für Mehrzweckschutz

Schattennetze hielten im Jahr 2025 einen Marktanteil von 47,35 % am Markt für Agrarnetze und unterstreichen damit ihren breiten Nutzen bei der Moderation von Lichtstress und Wärmebelastung. Forschungsergebnisse bestätigen, dass eine Beschattung von 30–50 % die photosynthetisch aktive Strahlung in optimalen Bereichen hält und gleichzeitig die Bestandstemperaturen um 2–5 °C senkt. Insektenschutznetze sollen bis 2031 mit einer CAGR von 8,45 % wachsen, da die Rückstandsvorschriften strenger werden.

Hagelschutz- und Windschutzvarianten finden feste Nischen in Obstanlagen und Weinbergen, die anfällig für konvektive Stürme sind. Fortschrittliche Kombinationen wie rote oder perlmuttfarbene Netze verändern das Lichtspektrum, um die Orientierung von Schädlingen zu stören, und ermöglichen es Landwirten, den Insektizideinsatz um rund 30 % zu reduzieren, ohne Ertragseinbußen. Diese Pipeline multifunktionaler Angebote differenziert Premiumanbieter und schützt sie vor Niedrigpreis-Wettbewerbsdruck.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: HDPE-Dominanz trifft auf Beschleunigung biobasierter Materialien

HDPE-Monofilament erzielte im Jahr 2025 gute Umsätze, unterstützt durch zuverlässige Zugfestigkeit und die leichte Verfügbarkeit von UV-Stabilisatoren. Es entfällt auf 60,35 % der �Ѳ�����ٲ���öß�� für landwirtschaftliche Netze, steht jedoch wegen der Freisetzung von Mikroplastik unter Beobachtung. Der Markt für landwirtschaftliche Netze beobachtet, dass biobasierte Polymere jährlich um 11,1 % wachsen, da PLA-PBAT-Mischungen in Bezug auf Feldlebensdauer und Reißfestigkeit Parität erreichen.

Materialentwickler pfropfen nun hydrophobe Beschichtungen auf PLA-Garne auf und erhöhen die Kontaktwinkel auf über 140°, um Feuchtigkeit und Pilzsporen abzuweisen. Die Diversifizierung von Harzen bietet Herstellern eine Absicherung gegen bevorstehende Kunststoffsteuerregelungen.

Nach Endverbrauchskultur: Obst und Nüsse führen bei der Amortisation von Premiumpreisen

Nach Endverbrauchskultur entfiel auf Obst und Nüsse im Jahr 2025 ein Anteil von 31,45 % an der �Ѳ�����ٲ���öß�� für landwirtschaftliche Netze, mit einer prognostizierten CAGR von 5,86 % bis 2031. �ұ�ü���� bleibt der Volumentreiber: Spinat-, Salat- und Tomatenproduzenten kauften im Jahr 2025 Netze im Wert von 4,83 Milliarden USD und nutzten diese für Ausschluss, Rankunterstützung und Ernte. Bei großflächigen Getreidekulturen bleibt die Einführung marginal, aber Pilotversuche in Israel zeigen, dass Weizenerträge unter lichtstreuendem Netz um 12 % steigen, was auf eine Nischenwachstumsmöglichkeit hindeutet, wenn die Materialkosten sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Schlüsselfertige Integratoren gewinnen an Dynamik

����������-�����ä�Ի����� versorgten im Jahr 2025 noch 41,75 % der Lieferungen, da Landwirte verschlissene Netze über vertraute Einzelhandelsnetze ersetzten. Dennoch verzeichneten schlüsselfertige Gewächshausintegratoren eine CAGR von 9,05 % und sind bereit, Großhändler bei Großprojekten zu überholen. Die �Ѳ�����ٲ���öß�� für landwirtschaftliche Netze im Bereich integratorgeführter Pakete wächst im Jahr 2025 in hohem Tempo und profitiert von Projekten wie einem 60-Hektar-Tomatenkomplex in Virginia, der durchgehend hochalbedo-Schattennetze einbinden wird.

Integratoren bündeln Design, Stahl, Klimasteuerung und IoT-Sensoren mit Netzen und gewährleisten Kompatibilität sowie Einzelpunkt-Garantien. Direktvertrieb an Landwirte über E-Commerce-Kanäle knabbert bei kleineren Bestellungen durch Webshops mit maßgeschneiderten Schnittlängen und Lieferung am nächsten Tag, aber ihr Wachstum ist durch die Komplexität der Spezifikation von Netzporosität, Grammatur und UV-Bewertung ohne fachkundige Beratung begrenzt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 37,10 % am Markt für landwirtschaftliche Netze, gestützt durch Chinas Skaleneffekte und Indiens subventionsgetriebenen Boom im geschützten Anbau. Staatliche Programme erstatten bis zu 95 % der Netzhausausgaben für Stammeslandwirte in Telangana und beschleunigen die Einführung in heißen Ebenen, wo Freilandverluste 30 % erreichen. Südostasiatische Länder, angeführt von Vietnam und Thailand, investieren in Schattennetze, um Durian- und Drachenfrucht-Erträge zu stabilisieren, da Hitzewellen zunehmen. Japan experimentiert mit photovoltaischen Netzen in Weinbaupräfekturen und hofft, die Landnutzungseffizienz zu verdoppeln und gleichzeitig die erneuerbaren Energieziele zu erfüllen.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 8,86 % bis 2031. Äthiopien leitet öffentlich-private Mittel in die Beschattung des Kaffeeunterwuchses, die Schädlingsausschluss mit Feuchtigkeitsrückhalt verbindet. Kenias Blumenexporte setzen auf Insektenschutznetze, um die Nulltoleranz-Schwellenwerte der Europäischen Union zu wahren, und nutzen mobile Apps für Fernmikroklimaalarme. Feldforschung in Tansania verzeichnete Gurkenerträge von über 90 Tonnen/ha in vernetzten Tunneln gegenüber 20 Tonnen/ha im Freiland. Nordamerika und Europa stellen reife, aber innovationsreiche Cluster dar. Das LIFE VINOSHIELD-Projekt wird 16.500 ha mediterrane Weinberge mit multifunktionalen Netzen schützen, die auch übermäßige Sonneneinstrahlung dämpfen. Kanadas Beerengürtel integriert Feinmaschenschutz zur Bekämpfung der Kirschessigfliege und senkt die Ausschussraten um 65 %. Unterdessen setzen Erzeuger im Nahen Osten reflektierende Schattennetze ein, um Bewässerungswasser in Wüsten-Salatanlagen zu sparen.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert; die zehn größten Hersteller kontrollieren zusammen weniger als 50 % des globalen Umsatzes. Garware Technical Fibres, ein wichtiger börsennotierter Akteur, steigerte seinen Gewinn im Jahr 2025 um 17 % und sondiert eine europäische Akquisition im Wert von 20 Millionen USD, um die Versorgung zu lokalisieren und Lieferzeiten zu verkürzen. Europas Tenax und Israels Polysack betonen farbige und photoselektive Technologie, um dem Rohstoffpreisdruck zu entgehen. Chinesische Unternehmen wie Shandong Binzhou Hongtong exportieren schwarze Schattenrollen zu 15–20 % unter den regionalen Durchschnittswerten und setzen die Margen mittelständischer Marken unter Druck.

Die Produktdifferenzierung dreht sich um Multifunktionalität. Garwares patentiertes V5-Netz steigert den Tomatenertrag um 15 %, indem es Lichtdiffusion und Belüftung ausbalanciert, während sein kupferimprägniertes V2-Fischereinetz die segmentübergreifende F&E-Hebelwirkung unterstreicht. Start-ups konzentrieren sich auf biologisch abbaubare Garne, und das italienische Konsortium Novamont hat gemeinsam mit Universitäten PLA-Netze im Feldversuch getestet, die sich innerhalb von zwei Jahren im Boden ohne Rückstände zersetzen. Integratorallianzen vertiefen sich, und die niederländische Gruppe KUBO spezifiziert proprietäre Netze in ihren Hightech-Ultra-Clima-Häusern, um gleichmäßige Mikroklimata zu gewährleisten.

Intelligente Landwirtschaftsüberlagerungen entstehen als nächstes Schlachtfeld. Das israelische Unternehmen Sensilize bettet optische Fasern in Hagelschutzüberdachungen ein, um Echtzeit-PAR-Daten zu übertragen, während spanische Forscher RFID-Tags mit Erntenetzen kombinieren, um Ermüdungsspannungen zu überwachen. Lieferanten können Sensoren, Daten-Dashboards und Wartungsalarme integrieren, um wiederkehrende Serviceeinnahmen zu sichern und sich teilweise gegen Rohstoffschwankungen abzusichern. Dennoch bleibt der Preiswettbewerb bei Standard-HDPE-Rollen ausgeprägt, was die Gesamtmarktkonzentration niedrig hält.

Marktführer im Bereich Agrarnetze

Garware Technical Fibres Limited

Arrigoni S.p.A

Gintec Shade Technologies

Joyeyou (Shanghai Hongdu Industry Co., Ltd.)

Ginegar Plastics Products Ltd. (Ginegar Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die EU startete LIFE VINOSHIELD mit einem Budget von 4,1 Millionen EUR, um multifunktionale Textilnetze auf 16.500 ha Weinbergen einzusetzen.

- Mai 2025: Deere & Company erwarb den Drohnenspezialisten Sentera, um die Luftüberwachung von Kulturen zu verbessern und die digitale Überwachung netzbedeckter Obstanlagen zu unterstützen.

- Mai 2025: GrainFox fusionierte mit AgResource, um prädiktive Analysen mit Marktinformationen für diversifizierte Erzeuger zu kombinieren.

- Dezember 2024: Intelligent Growth Solutions und Empire State Greenhouses kündigten eine 385.000 ft² große CO₂-negative vertikale Farm in New York an, die 100 stapelbare Türme umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Agrarnetze als den weltweiten Umsatz auf Herstellerebene, der durch zweckgebundene Polymergeflechte erzielt wird – hauptsächlich UV-stabilisiertes HDPE, LDPE und Polypropylen –, die Erzeuger über, um oder unter Kulturen installieren, um Schatten zu spenden, Insekten abzuwehren, Hagel zu brechen und kletternden Pflanzen Halt zu geben. Netze für Gewächshäuser, Freilandobstanlagen, Weinberge und Baumschulkulturen sind vollständig eingeschlossen. Die Werte werden in USD ab Werk angegeben.

Ausschluss aus dem Umfang: Gerüstsicherheitsnetze und Haushaltsinsektenschutzgitter sind nicht Gegenstand dieser Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Anwendung

- Schattennetze

- Hagelschutznetze

- Insektenschutznetze

- Windschutz-/Erntenetze

- Nach Material

- HDPE (Monofilament)

- LDPE/LLDPE

- Polypropylen

- Biobasierte/kompostierbare Polymere

- Nach Endverbrauchskultur

- Obst und Nüsse

- �ұ�ü����

- Zierpflanzen und Baumschulen

- Feldkulturen und Getreide

- Nach Vertriebskanal

- Direktvertrieb an Landwirte

- ����������-�����ä�Ի�����

- Schlüsselfertige Gewächshausintegratoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit ����������-�����ä�Ի�����n in Indien, Spanien, Kenia und Mexiko sowie mit Gartenbauberatern und Einkaufsleitern für Gewächshäuser. Diese Gespräche verifizierten typische Verkaufspreise, Ersatzzyklen und die Wahrscheinlichkeit von Förderprogrammen und lieferten uns Live-Überprüfungen der Sekundärergebnisse.

Desk-Research

Wir begannen mit Hartdaten der FAO, von Eurostat, USDA-NASS und dem chinesischen Landwirtschaftsministerium, die Gewächshausflächen und Obstanbauflächen quantifizieren; diese Volumina bilden den Nachfragepool. UN Comtrade und Volza-Import-Export-Codes ermöglichten uns die Gegenprüfung regionaler Versorgungslücken, während begutachtete Artikel in Agricultural Water Management halfen, Beschattungsquoten mit Ertragssteigerungen in Beziehung zu setzen. Unternehmensunterlagen, Investorenpräsentationen und D&B Hoovers-Momentaufnahmen klärten netzspezifische Umsatzanteile für börsennotierte Hersteller, und Briefs der Internationalen Gewächshausvereinigung verfolgten Preisschwankungen bei UV-Additiven. Die hier genannten Quellen sind nur illustrativ; viele weitere offene Datenbanken und Pressemitteilungen flossen in unsere Desk-Recherche ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Modell wandelt Flächen im geschützten Anbau in den erforderlichen Netzflächenbedarf um, multipliziert mit validierten Installationsquoten und wendet dann regionsspezifische Durchschnittsverkaufspreise an, die in der Primärarbeit ermittelt wurden. Ausgewählte Bottom-up-Zusammenfassungen der von Herstellern gemeldeten Nettoumsätze bestätigen die Gesamtwerte. Zu den Schlüsselvariablen gehören Gewächshausbestand, Expansion von Obstanlagen in warmen Klimazonen, Polymerharzspreise, Subventionsintensität und das Auftreten von Extremwetterereignissen. Fünfjahresprognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um klimapolitische Veränderungen widerzuspiegeln. Fehlende Lieferantendatenpunkte werden mit Kanal-Check-Durchschnittswerten aufgefüllt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden von zwei Analysten auf Abweichungen gegenüber Importvolumina und vierteljährlichen Ertragsindikatoren überprüft, bevor eine leitende Freigabe erfolgt. Wir aktualisieren alle zwölf Monate oder früher, wenn sich die Harzkosten um mehr als fünfzehn Prozent verschieben oder neue Förderprogramme entstehen, damit Kunden eine aktuelle Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Agrarnetze zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Baunetze mit Landwirtschaftsnetzen vermischen, unterschiedliche Basisjahre wählen oder flache Preissteigerungsraten anwenden, die volatile Polymerkosten ignorieren.

Wesentliche Lückenursachen, die wir beobachten, sind Umfangserweiterungen über die Landwirtschaft hinaus, Einzelquellen-Annahmen für Durchschnittsverkaufspreise und Aktualisierungszyklen von mehr als einem Jahr, die schnelle Subventionsänderungen verpassen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentliche Lückenursache |

|---|---|---|

| 10,5 Mrd. USD (2025) | ||

| 9,85 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Hagelschutznetze aus; einzelner regionaler Durchschnittsverkaufspreis |

| 11,82 Mrd. USD (2024) | Branchenverband B | Schließt Haushaltsinsektenschutzgitter ein |

| 9,29 Mrd. USD (2025) | Markteinblicke C | Verwendet konstanten Harzpreis aus der Erhebung von 2021 |

Diese Kontraste zeigen, wie unser disziplinierter Umfang, Live-Preisüberprüfungen und die jährliche Aktualisierung zusammenwirken, um eine ausgewogene, transparente Ausgangsbasis zu liefern, die Nutzer auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle und prognostizierte �Ѳ�����ٲ���öß�� des Marktes für landwirtschaftliche Netze?

Die �Ѳ�����ٲ���öß�� für landwirtschaftliche Netze beträgt im Jahr 2026 11,07 Milliarden USD und wird voraussichtlich bis 2031 auf 14,4 Milliarden USD steigen.

Welches Anwendungssegment dominiert den Markt für landwirtschaftliche Netze?

Schattennetze führen mit einem Umsatzanteil von 47,35 % im Jahr 2025 aufgrund ihrer breiten Verwendung im Licht- und Wärmemanagement bei verschiedenen Kulturen.

Warum wachsen Insektenschutznetze schneller als andere Segmente?

Eine CAGR von 8,45 % bis 2031 wird durch strengere Rückstandsgrenzwerte und integrierten Pflanzenschutz angetrieben, was Erzeuger dazu veranlasst, Chemikalien durch physischen Ausschluss zu ersetzen.

Wie beeinflussen biobasierte Materialien den Ausblick auf die Branche für landwirtschaftliche Netze?

Biobasierte Polymere wachsen jährlich um 11,1 %, da die Kreislaufwirtschaftspolitik der Europäischen Union kompostierbare Netze begünstigt und Käufer nach Lösungen mit geringem Kunststoffanteil suchen.

Welche Region wird das höchste Wachstum verzeichnen?

Afrika wird voraussichtlich mit einer CAGR von 8,86 % wachsen, bedingt durch Investitionen in vertikale Landwirtschaft und Infrastrukturprogramme in Nigeria, Äthiopien und Kenia.

Was hält die Marktkonzentration niedrig?

Aggressive kostengünstige chinesische Exporte und unterschiedliche lokale Anforderungen fragmentieren den Marktanteil, sodass die fünf größten Hersteller zusammen weniger als 50 % des globalen Umsatzes halten.

Seite zuletzt aktualisiert am: