Größe und Marktanteil der indischen Landwirtschaftsbranche

Analyse der indischen Landwirtschaftsbranche von ���ϲ�����

Die �Ѳ�����ٲ���öß�� der indischen Landwirtschaft wird voraussichtlich von 452 Mrd. USD im Jahr 2025 auf 471,03 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer jährlichen Wachstumsrate (CAGR) von 4,21 % über den Zeitraum 2026–2031 einen Wert von 578,89 Mrd. USD erreichen. Starke staatliche Ausgaben, ein erweiterter Kreditzugang und eine rasch wachsende digitale Infrastruktur wirken zusammen, um Produktivität und Einkommen in allen Warensegmenten zu steigern[1]Quelle: Presseinformationsbüro, „Highlights des Unionshaushalts 2025–26 zu landwirtschaftlichen Prioritäten”, pib.gov.in. Digitale Plattformen, die 110 Millionen Landwirte mit formeller Finanzierung, Subventionen und Beratungsdienstleistungen verbinden, senken bereits Transaktionskosten und verbessern die Preisfindung. Eine robuste Nahrungsmittelgetreideerzeugung von 354 Millionen Tonnen im Jahr 2024–25 spiegelt günstige Monsunbedingungen, höhere Mindestunterstützungspreise und eine breitere Nutzung verbesserter Saatgutsorten wider[2]Quelle: Assam Tribune-Redaktion, „Nahrungsmittelgetreideerzeugung erreicht neuen Rekord”, assamtribune.com. Handelsreformen, die die Exportzertifizierung vereinfachen und E-Commerce-Knotenpunkte ausbauen, erweitern den Zugang zu erstklassigen Auslandskäufern, während Importsubstitutionsprogramme auf Defizite bei Speiseölen und Hülsenfrüchten abzielen.

Wichtigste Erkenntnisse des Berichts

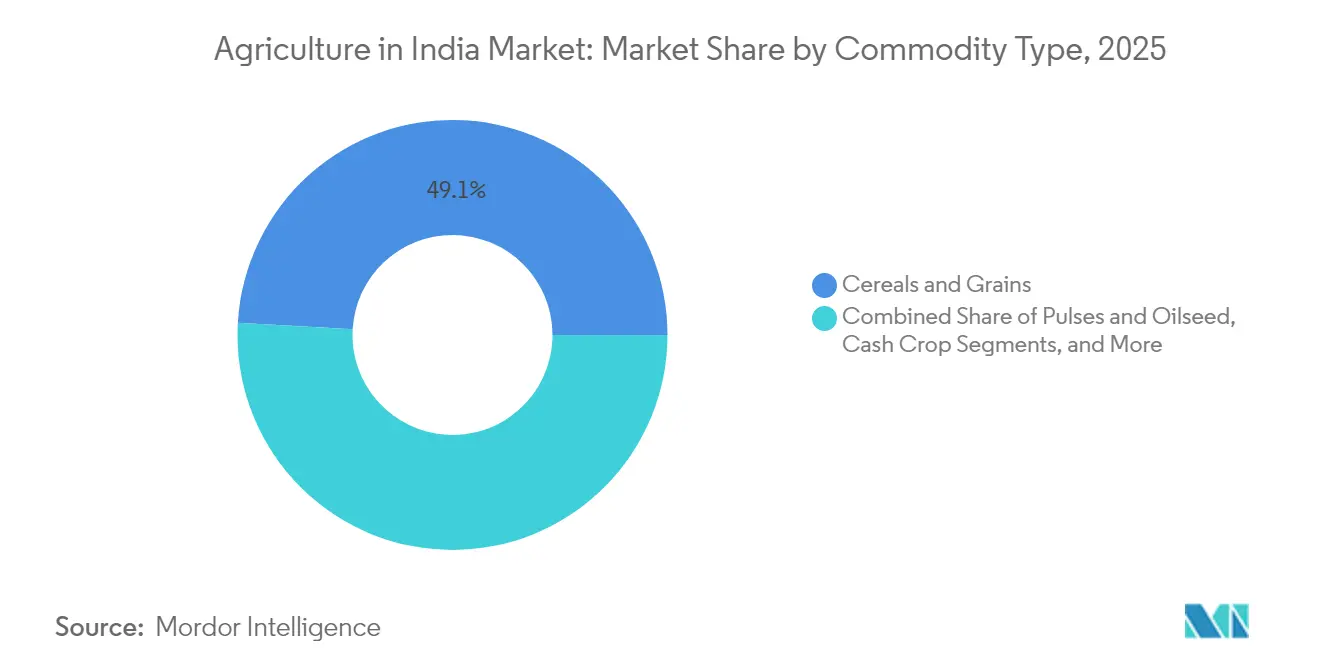

- Nach Warenart hielten Getreide und Körner im Jahr 2025 einen Marktanteil von 49,10 % am indischen Landwirtschaftsmarkt, und Obst und Gemüse werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,42 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der indischen Landwirtschaftsbranche

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Unterstützung durch Subventionen und Richtlinien | +1.2% | National, mit stärkeren Auswirkungen in Punjab, Haryana und Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Agrartechnologie und Mechanisierung | +0.8% | National, mit frühen Gewinnen in Maharashtra, Karnataka und Gujarat | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach ökologischem und nachhaltigem Landbau | +0.6% | National, mit Schwerpunkt auf städtischen Märkten und Exportzonen | Langfristig (≥ 4 Jahre) |

| Steigende Exportnachfrage durch neue Handelsabkommen | +0.5% | National, mit Fokus auf Küstenstaaten und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten aus regenerativer Landwirtschaft | +0.3% | National, mit Pilotprogrammen zunächst in 8 Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Klimaresistente Saatgutsorten zur Ertragssteigerung | +0.4% | National, mit Priorität in dürregefährdeten und überschwemmungsbetroffenen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Unterstützung durch Subventionen und Richtlinien

Der Unionshaushalt 2025–26 erhöhte das Kisan-Kreditkartenlimit auf 5 Lakh Rupien und erschloss damit größere Betriebskapitallinien für Kleinbauern und erleichterte Betriebsmitteleinkäufe in kritischen Erntephasen. Das Pradhan Mantri Dhan-Dhaanya Krishi Yojana leitet Ressourcen in 100 Bezirke mit geringer Produktivität und bündelt Bewässerung, Präzisionslandwirtschaftsschulungen und Risikominderungsinstrumente. Mindestunterstützungspreisanpassungen für 2024–25 begünstigen Ölsaaten wie Nigersaat und Sesam und fördern die Diversifizierung in hochwertige Kulturen. Betriebsmittelsubventionen, die 73 % des Landwirtschaftshaushalts ausmachen, senken Düngemittel- und Energiekosten und schaffen einen positiven Kreislauf aus Investitionen, Produktivität und ländlichem Konsum.

Zunehmende Einführung von Agrartechnologie und Mechanisierung

Eine Zuweisung von 6.000 Crore Rupien für digitale Landwirtschaftsinfrastruktur finanziert KI-gestützte Ernteerhebungen, drohnengestützte Nährstoffkartierung und App-basierte Kreditbewertung, die Landwirten helfen, innerhalb von 24 Stunden auf formelle Kredite zuzugreifen. Der nationale Mechanisierungsgrad liegt derzeit bei 47 %; Punjab und Haryana überschreiten 40–45 %, während nordöstliche Bundesstaaten weitgehend manuell arbeiten, was erhebliches Ausbaupotenzial aufzeigt. Der Markt für Landmaschinen wird voraussichtlich von 16,73 Mrd. USD im Jahr 2024 auf 25,15 Mrd. USD bis 2029 wachsen, angetrieben durch Arbeitskräftemangel und verbesserte Cashflows. Präzisionswerkzeuge können Erträge um 30 % steigern und den Wasser- und Düngemitteleinsatz um 15–20 % senken, was Rentabilität und Ressourceneffizienz verbessert.

Wachsende Nachfrage nach ökologischem und nachhaltigem Landbau

Städtische Verbraucher treiben eine prognostizierte CAGR von 25,25 % für zertifizierte Bioprodukte bis 2027 voran und belohnen Betriebe, die pestizidfreie Praktiken und Rückverfolgbarkeitssysteme einführen. CO₂-Zertifikatsprogramme in acht Bundesstaaten haben die ersten landwirtschaftlich erzeugten Zertifikate des Landes ausgegeben und damit eine neue Einkommensquelle für regenerative Landwirte erschlossen[3]Quelle: Indian Brand Equity Foundation, „Leistung der Agrarexporte”, ibef.org. Die politische Unterstützung für den naturnahen Landbau vertieft sich, mit Haushaltanreizen für biologische Betriebsmittel und KI-gesteuerte Nährstoffanwendungen, die Bodenmikrobiome schützen. Gemeinschaftliche Saatgutbanken bewahren klimaresistente einheimische Sorten, diversifizieren genetische Ressourcen und stärken gleichzeitig die Rechte der Landwirte.

Steigende Exportnachfrage durch neue Handelsabkommen

Die Agrarexporte stiegen im Jahresvergleich um 6,5 % auf 37,5 Mrd. USD für den Zeitraum April–Dezember 2024 und trotzten damit der globalen Volatilität. Die Außenhandelspolitik 2024 fördert Gesamtexporte von 2 Billionen USD bis 2030 und positioniert Agrarerzeugnisse durch vereinfachte digitale Dokumentation und Lagerkorridore als Leitbeitrag. Gewürze verzeichneten ein Wachstum von 51,01 % und Kaffee ein Wachstum von 40,3 % bei den Märzlieferungen 2024, unterstützt durch gezielte Qualitäts- und Markenprogramme. Die Zusammenarbeit mit Israel im Bereich wassereffizienter Landwirtschaft und taktische Reisexporte in nahrungsmittelunsichere Länder demonstrieren die Agilität des Sektors bei der Ausbalancierung inländischer Bedürfnisse mit globalen Chancen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zersplitterte Landbesitzverhältnisse und abnehmende Bodenfruchtbarkeit | -0.7% | National, mit starken Auswirkungen in nördlichen und östlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Anfälligkeit gegenüber dem Klimawandel und extremen Wetterereignissen | -0.5% | National, mit stärkeren Auswirkungen in regenabhängigen Gebieten | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlketten- und Lagerinfrastruktur | -0.6% | National, mit akuten Problemen in ländlichen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel durch Land-Stadt-Migration | -0.4% | National, mit Schwerpunkt in wachstumsstarken Industriestaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zersplitterte Landbesitzverhältnisse und abnehmende Bodenfruchtbarkeit

Kleine und marginale Betriebe umfassen heute 85 % aller Betriebe, wobei die durchschnittliche Größe unter 2 Hektar gefallen ist, was Mechanisierung und Skaleneffekte ohne Modelle gemeinsamer Dienstleistungen erschwert. Fruchtbarkeitsungleichgewichte bestehen fort, wobei überschüssiger Stickstoff und unzureichende Phosphor-Kalium-Einträge die Bodenstruktur schwächen und Treibhausgasemissionen erhöhen. Das Bodenkarten-Programm hat die Probenahme ausgeweitet, doch die Einführung ausgewogener Nährstoffanwendungen auf Bundesstaatsebene bleibt uneinheitlich. Lohnmaschinenringe, die Traktoren und Mähdrescher vermieten, mildern Zersplitterungsbeschränkungen, obwohl Versorgungslücken die Notwendigkeit erweiterter Servicenetzwerke unterstreichen.

Unzureichende Kühlketten- und Lagerinfrastruktur

Indien verliert jährlich 40 % seiner Frischerzeugnisse – etwa 40 Millionen Tonnen im Wert von 13 Mrd. USD –, da nur 4 % der verderblichen Waren über integrierte Kühlketten transportiert werden. Die Betriebskosten für Kühllager übersteigen westliche Normen aufgrund hoher Energietarife, was den Zugang für Kleinbauern einschränkt. Die Regierung plant, über fünf Jahre 15 Mrd. USD zu investieren, mit Schwerpunkt auf mit erneuerbaren Energien betriebenen Anlagen und Kühlcontainerflotten, die Verluste um bis zu 35 % reduzieren könnten. Rund 20.000 Kühlcontainer im Wert von 0,53 Mrd. USD werden benötigt, um Angebot und Gartenbauproduktion in Einklang zu bringen, was eine beträchtliche Chance für Logistikanbieter signalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Warenart: Getreide und Körner beschleunigen sich, während Obst und Gemüse Wachstumspotenzial zeigen

Getreide und Körner kontrollierten 49,10 % des indischen Landwirtschaftsmarktes im Jahr 2025. Die �Ѳ�����ٲ���öß�� der indischen Landwirtschaftsbranche für Getreide wird voraussichtlich stetig mit der durchschnittlichen CAGR des Sektors wachsen, unterstützt durch ausgeweitete Bewässerung und mechanisierte Ernte. Hülsenfrüchte und Ölsaaten bleiben anfällig für Ertragsschwankungen, was eine Mission zur Selbstversorgung bei Hülsenfrüchten (Aatmanirbharta) zur Förderung der Eigenversorgung veranlasst. Gezielte Subventionen, klimaresistente Sorten und integrierte Pflanzenschutzprogramme werden voraussichtlich diese Teilsegmente über den Prognosezeitraum stabilisieren.

Obst und Gemüse bilden das am schnellsten wachsende Segment des indischen Landwirtschaftsmarktes und werden voraussichtlich bis 2031 eine CAGR von 7,42 % erzielen, da sich städtische Ernährungsgewohnheiten diversifizieren und Exportaufträge steigen. Die Gartenbauproduktion stieg 2023–24 auf 355,2 Millionen Tonnen, darunter 112,62 Millionen Tonnen Obst und 204,96 Millionen Tonnen Gemüse. Gezielte Subventionen, klimaresistente Sorten und integrierte Pflanzenschutzprogramme werden voraussichtlich diese Teilsegmente über den Prognosezeitraum stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Regionale Unterschiede prägen den indischen Landwirtschaftsmarkt, wobei Mechanisierung, Wasserverfügbarkeit und Marktanbindungen stark zwischen den Bundesstaaten variieren. Punjab und Haryana weisen Mechanisierungsraten von über 40 % auf, was die Arbeitsproduktivität steigert und große Getreideüberschüsse für den nationalen Puffervorrat unterstützt. Im Gegensatz dazu arbeiten nordöstliche Bundesstaaten weitgehend manuell, was die Einführung von Präzisionslandwirtschaft einschränkt und den Zufluss von Agrartechnologiefinanzierung begrenzt. Gujarat führt bei der totalen Faktorproduktivität dank robuster Beratungsdienste, hoher Mikrobewässerungsabdeckung und exportorientierten Gartenbauclustern. Bihar hinkt trotz politischer Aufmerksamkeit hinterher, was die Komplexität der Umsetzung von Subventionen in Feldgewinne verdeutlicht.

Die Warenspezialisierung differenziert die Leistung der Bundesstaaten weiter. Andhra Pradesh dominiert die Mango- und Bananenproduktion, Maharashtra verankert die Premium-Alphonso-Mangoexporte, Gujarat glänzt bei Kesar-Mangos und Karnataka beherrscht Granatapfellieferungen. Der Baumwollanbau konzentriert sich auf Gujarat, Maharashtra und Telangana, die zusammen etwa 65 % des nationalen Angebots ausmachen; Wetterschocks in diesen Bundesstaaten üben unverhältnismäßigen Einfluss auf die Textilrohstoffkosten aus. Die Einrichtung eines Makhana-Ausschusses in Bihar und die Inbetriebnahme einer neuen Harnstoffanlage in Assam durch die Regierung veranschaulichen regionsspezifische Industriepolitik, die komparative Vorteile anvisiert und Betriebsmittelengpässe behebt.

Klimavariabilität fügt eine weitere räumliche Ebene hinzu: Das Indische Meteorologische Amt prognostiziert einen überdurchschnittlichen Monsun 2025 mit 105 % des langjährigen Durchschnitts, was die Kharif-Aussaat in regenabhängigen Gebieten ankurbeln sollte. Dennoch beschädigte außersaisonaler Niederschlag die Rabi-Ernte in Maharashtra und löste Entschädigungsforderungen von 50.000 Rupien pro Hektar aus, was die Notwendigkeit parametrischer Versicherungen unterstreicht. Digitale Wetterberatungen, Verteilung dürreresistenter Saatgüter und dezentrale Lagerknotenpunkte entwickeln sich zu unverzichtbaren Instrumenten, um regionale Volatilität zu glätten und Ertragslücken im indischen Landwirtschaftsmarkt zu verringern.

Aktuelle Branchenentwicklungen

- Juni 2025: Indien senkte die Einfuhrzölle auf rohes Sojabohnen-, Sonnenblumen- und Palmöl auf 10 % und senkte damit den effektiven Satz von 27,5 % auf 16,5 %, um die Speiseölinflation einzudämmen und die Auslastung inländischer Raffinerien zu verbessern.

- Juni 2025: Unionslandwirtschaftsminister Shri Shivraj Singh Chouhan schlug feldmontierte Solarpanele im Rahmen des PM-KUSUM-Programms vor, um Landwirte in Anbieter erneuerbarer Energien zu verwandeln.

- Mai 2025: Das Indische Meteorologische Amt prognostizierte eine 59-prozentige Wahrscheinlichkeit eines überdurchschnittlichen Südwestmonsuns mit Beginn am 27. Mai bei 105 % des langjährigen Durchschnitts.

- Mai 2025: Die nationale Nahrungsmittelgetreideerzeugung erreichte 2024–25 354 Millionen Tonnen, 6,6 % mehr als 2023–24, gestützt durch Mindestunterstützungspreisrevisionen und ausgeweitete Bewässerung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Agrarmarkt als den aggregierten Erzeugerpreiswert (konstante US-Dollar von 2024) aller im Inland angebauten Kulturen und Nutztiere, einschließlich Getreide, Hülsenfrüchte, Ölsaaten, Gartenbauerzeugnisse, Plantagenkulturen, Milchwirtschaft, Geflügel und Fischerei. Dieser Wert spiegelt die in Indien geernteten Mengen multipliziert mit repräsentativen Erzeugerpreisen im Basisjahr wider.

Ausschlüsse aus dem Geltungsbereich: Nachgelagerte Verarbeitung, Herstellung von Agrarbetriebsmitteln und ländliche Finanzdienstleistungen fallen nicht unter die vorliegende Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Warenart

- Getreide und Körner

- Produktionsanalyse

- Verbrauchsanalyse

- Exportanalyse

- Importanalyse

- Preisentwicklungsanalyse

- Hülsenfrüchte und Ölsaaten

- Produktionsanalyse

- Verbrauchsanalyse

- Exportanalyse

- Importanalyse

- Preisentwicklungsanalyse

- Obst und Gemüse

- Produktionsanalyse

- Verbrauchsanalyse

- Exportanalyse

- Importanalyse

- Preisentwicklungsanalyse

- Industriekulturen

- Produktionsanalyse

- Verbrauchsanalyse

- Exportanalyse

- Importanalyse

- Preisentwicklungsanalyse

- Getreide und Körner

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Agrarökonomen, staatlichen Beratungsbeamten, Führungskräften von Erzeugerorganisationen und Rohstoffkäufern in zehn Anbauregionen. Diese Gespräche klärten durchschnittlich erzielte Erzeugerpreise, Bewässerungslaufzeiten, Herdenentwicklungen und die wahrscheinlichen Auswirkungen neuer Subventionsbekanntmachungen und ermöglichten es uns, während der Schreibtischarbeit identifizierte Annahmen zu festigen.

Schreibtischforschung

Wir haben zunächst öffentlich zugängliche, hochglaubwürdige Quellen wie das Directorate of Economics & Statistics, das Ministry of Agriculture & Farmers Welfare, APEDA-Versanddaten, FAOSTAT, Preisreihen der Reserve Bank of India und staatliche Agrar-Dashboards ausgewertet. Unternehmenseinreichungen, führende Tageszeitungen und Gerichtsurteile zur Mindestunterstützungspreispolitik lieferten kontextuellen Tiefgang. Abonnementdatenbanken, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers, Dow Jones Factiva und Volza, halfen dabei, Unternehmenserlöslinien und Exportvolumina gegenzuprüfen. Diese Mischung aus offenen und kostenpflichtigen Materialien verankerte frühe Schätzungen und machte uns gleichzeitig auf Datenlücken aufmerksam, die noch Feldeinblicke erforderten. Die genannten Quellen sind illustrativ; viele weitere Dokumente unterstützten die Datenerhebung, Validierung und Klärungen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir begannen mit einer Top-down-Rekonstruktion, bei der offizielle Produktionsstatistiken mit gewichteten Erzeugerpreisen für vierzig Schlüsselrohstoffe multipliziert wurden, und glichen die Ergebnisse anschließend mit stichprobenartig erhobenen Bottom-up-Lieferantenzusammenstellungen und Kanalprüfungen ab. Variablen wie Anbaufläche, Ertragstrendlinien, Nutztierbestand, Anteil bewässerter Flächen, Exporterlöse und Anpassungen des Mindestunterstützungspreises fließen in unser Modell ein. Eine multivariate Regression verknüpfte diese Treiber mit historischen Werten, woraufhin eine ARIMA-Glättung jeden Treiber bis 2030 projizierte, bevor Szenariotests durch Fachexperten durchgeführt wurden. Wo Lücken auf Distriktebene auftraten, wurden durch Interpolation mit gleitenden Dreijahresdurchschnitten die Gesamtwerte konservativ, aber repräsentativ gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Prüfung. Analysten vergleichen Modellgesamtwerte mit unabhängigen Handelsgesamtwerten und Volkswirtschaftlichen Gesamtrechnungen und kennzeichnen Abweichungen von mehr als drei Prozent. Leitende Prüfer genehmigen die Datei anschließend oder geben sie zur Neukalibrierung zurück. Unsere Agrar-Dashboards werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn politische Schocks oder extreme Wetterereignisse Angebot oder Preise wesentlich verschieben.

Warum Mordors Indien-Agrar-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preiskonzepte und Aktualisierungsrhythmen verwenden.

Durch die Isolierung des reinen Erzeugerpreiswerts und die jährliche Aktualisierung der Treiber halten wir das Rauschen gering und die Vergleichbarkeit hoch.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 452 Mrd. (2025) | ���ϲ����� | - |

| USD 612 Mrd. (2024) | Global Consultancy A | Berücksichtigt nachgelagerte Verarbeitung und verwendet den nominalen BIP-Deflator, was die Basislinie aufbläht |

| USD 1,20 Bio. (2024) | Industry Association B | Zählt Erzeugnisse zum Einzelhandelspreis zuzüglich Agrarbetriebsmittel und ländliche Dienstleistungen, was den Wert überschätzt |

Der Vergleich zeigt, dass Mordors diszipliniertes Modell, sobald unterschiedliche Einschlüsse und Preisbasen herausgerechnet werden, einen ausgewogenen, transparenten Ausgangspunkt bietet, den Führungskräfte mit geringem Aufwand nachvollziehen und aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Landwirtschaftsmarkt bis 2031 erreichen?

Der indische Landwirtschaftsmarkt wird voraussichtlich bis 2031 einen Wert von 578,89 Mrd. USD erreichen und dabei mit einer CAGR von 4,21 % wachsen.

Welches Warensegment dominiert derzeit den indischen Landwirtschaftsmarkt?

Getreide und Körner dominieren mit einem Anteil von 49,10 % im Jahr 2025 aufgrund robuster öffentlicher Beschaffung und starker Inlandsnachfrage.

Warum sind Obst und Gemüse das am schnellsten wachsende Segment?

Städtische Ernährungsveränderungen, Exportmöglichkeiten und staatliche Unterstützung für den Gartenbau werden voraussichtlich eine CAGR von 7,42 % für Obst und Gemüse zwischen 2026 und 2031 antreiben.

Was sind die wichtigsten Faktoren, die das Wachstum im indischen Landwirtschaftsmarkt hemmen?

Zersplitterte Landbesitzverhältnisse, abnehmende Bodenfruchtbarkeit, unzureichende Kühlketteninfrastruktur und klimabedingte Wetterschocks belasten gemeinsam das langfristige Wachstum.

Wie unterstützt die Regierung den Zugang von Kleinbauern zu Finanzierungen?

Das Kisan-Kreditkartenlimit wurde im Haushalt 2025–26 auf 5 Lakh Rupien angehoben, während digitale Landwirts-IDs die Kreditauszahlung und Subventionsbereitstellung vereinfachen.

Seite zuletzt aktualisiert am: