Agentic AI Governance und Policy Management Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

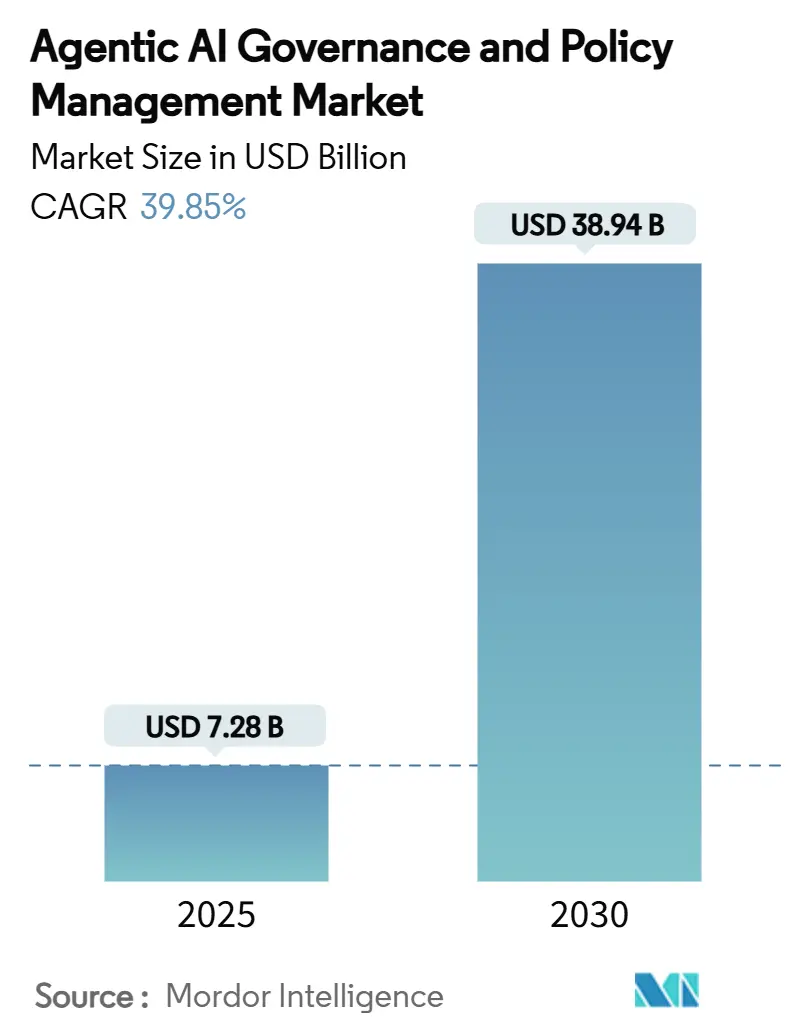

| Marktgröße (2025) | 7.28 Milliarden US-Dollar |

| Marktgröße (2030) | 38.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 39.85% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agentic AI Governance und Policy Management Marktanalyse von ���ϲ�����

Die Marktgröße des Agentic AI Governance und Policy Management Marktes erreichte im Jahr 2025 einen Wert von 7,28 Milliarden USD und wird bis 2030 voraussichtlich 38,94 Milliarden USD bei einer CAGR von 39,85 % erreichen. Die stark steigende Nachfrage nach Rahmenwerken zur Überwachung autonomer Agenten, verbunden mit einer weltweit verschärften Regulierung, treibt diese rasche Expansion voran. Unternehmen wechseln von ad-hoc-Schutzmaßnahmen zu vollständigen Lebenszyklusüberwachungsplattformen, die Policy-Logik direkt in Entwicklungspipelines einbetten. Anbieter, die integriertes Monitoring, Erklärbarkeit und Compliance-Werkzeuge in einem einzigen Stack liefern können, verschaffen sich einen klaren Wettbewerbsvorteil. Gleichzeitig beschleunigt sich die Akzeptanz im mittleren Marktsegment, da cloudbasierte Angebote sowohl Kosten- als auch Komplexitätsbarrieren senken.

Wichtigste Erkenntnisse des Berichts

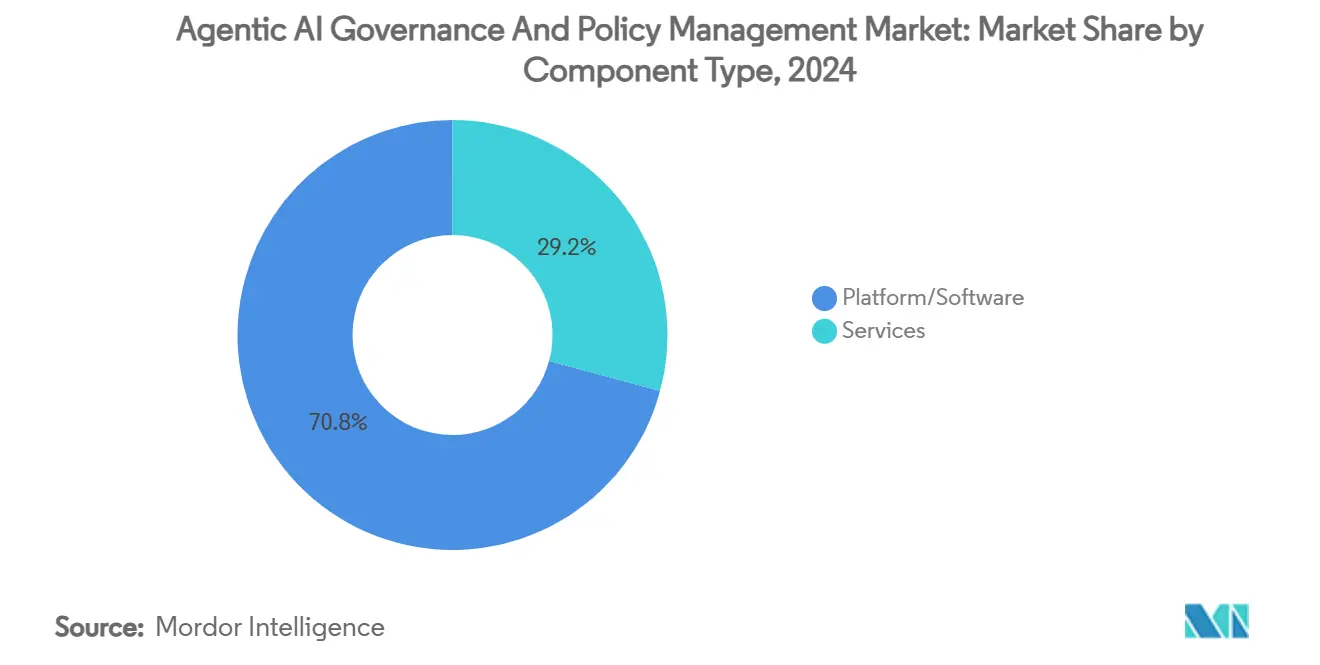

- Nach Komponente führte Plattform/Software mit einem Umsatzanteil von 70,80 % im Jahr 2024; Dienstleistungen werden voraussichtlich bis 2030 eine CAGR von 42,20 % erreichen.

- Nach Governance-Funktion entfiel auf Policy Management und Compliance ein Anteil von 27,50 % an der Marktgröße des Agentic AI Governance und Policy Management Marktes im Jahr 2024; Bias- und Fairness-Überwachung entwickelt sich mit einer CAGR von 41,71 % bis 2030.

- Nach Bereitstellungsmodus erfasste die Cloud-Bereitstellung im Jahr 2024 einen Anteil von 65,20 %; die Hybrid-Bereitstellung wird voraussichtlich bis 2030 mit einer CAGR von 42,50 % wachsen.

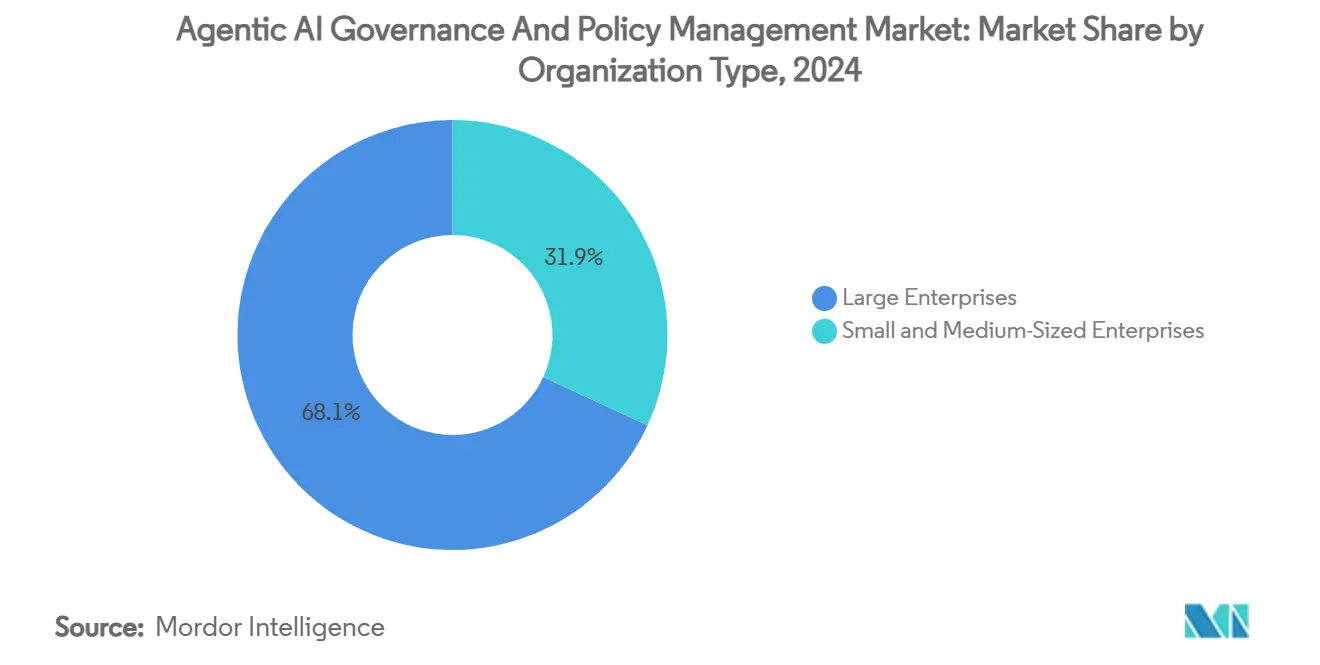

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2024 einen Anteil von 68,10 % am Umsatz; kleine und mittlere Unternehmen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 41,83 % wachsen.

- Nach Endverbrauchsbranche entfiel auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2024 ein Anteil von 25,40 %; Gesundheitswesen und Biowissenschaften weist die höchste CAGR von 43,20 % bis 2030 auf.

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 38,10 % im Jahr 2024; Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 41,55 % verzeichnen.

Globale Trends und Erkenntnisse des Agentic AI Governance und Policy Management Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verschärfung globaler KI-Risikovorschriften | 12.5% | Global, mit früher Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Compliance-Strafen für intransparente KI | 8.2% | EU, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Governance in MLOps-Toolchains | 7.8% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wettbewerb der Anbieter um die Einbettung von Policy-Engines in Basismodelle | 6.1% | Global, konzentriert in den wichtigsten KI-Entwicklungszentren | Kurzfristig (≤ 2 Jahre) |

| Ungedeckte Nachfrage von mittelständischen Unternehmen | 4.3% | Global, besonders ausgeprägt in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende algorithmische Importklauseln | 3.1% | Global, mit Schwerpunkt auf handelsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfung globaler KI-Risikovorschriften

Verbindliche Regeln regeln nun Hochrisiko-KI. Der EU AI Act wurde 2025 durchsetzbar und führte ein gestuftes Compliance-Modell mit Bußgeldern von bis zu 7 % des weltweiten Umsatzes ein. Chinas KI-Sicherheits-Governance-Rahmenwerk schreibt eine kontinuierliche Systemüberwachung vor und veranlasst multinationale Unternehmen, Multi-Jurisdiktions-Plattformen zu suchen. Japan verfolgt einen leichteren, sektorspezifischen Weg, der dennoch nachweisbare Governance-Artefakte erfordert. Zusammengenommen zwingen diese Maßnahmen Unternehmen dazu, Richtlinien grenzüberschreitend zu harmonisieren, anstatt isolierte Regelwerke zu verwalten. Anbieter, die vorkonfigurierte Kontrollbibliotheken und automatische Benachrichtigungen bei regulatorischen Änderungen anbieten, gewinnen frühe Verträge.

Stark steigende Compliance-Strafen für intransparente KI

Das finanzielle Risiko ist greifbar geworden. Die Obergrenze von 7 % des EU-Regimes übersteigt die 4 %-Grenze der DSGVO erheblich und verändert die Risikoabwägung auf Vorstandsebene. US-amerikanische Gesundheitsdienstleister riskieren den Verlust ihrer Zertifizierung, wenn Algorithmen die ONC HTI-1-Transparenzregel nicht erfüllen. Britische Prüfer erhielten 2025 neue Befugnisse zur Prüfung von KI-Kontrollen in den Bereichen Finanzen, Energie und Telekommunikation. Die Eskalation von Strafen wandelt Governance-Ausgaben von einem „Nice-to-have” in eine obligatorische Absicherung um und beschleunigt die Plattformakzeptanz in budgetsensiblen Branchen wie Einzelhandel und Fertigung.

Integration von Governance in MLOps-Toolchains

Plattformen weben nun Policy-Logik in dieselben Pipelines ein, die Modelle trainieren und bereitstellen. IBMs watsonx.governance kombiniert Bias-Prüfungen, Drift-Warnungen und regulatorische Zuordnungen innerhalb seines Hybrid-Cloud-Stacks.[1]IBM, "IBM watsonx.governance," ibm.com Open Policy Agent ermöglicht es Entwicklern, Regeln zu kodifizieren, die mit Software-Artefakten über Umgebungen hinweg mitgeführt werden. [2]Open Policy Agent, "Open Policy Agent," openpolicyagent.orgGoogle Cloud empfiehlt Führungskräften, Kontrollen frühzeitig einzubetten, damit Verstöße vor der Veröffentlichung blockiert werden.[3]Google Cloud, "Fünf Fragen, die jede Führungskraft zur generativen KI stellen sollte," cloud.google.com Infolgedessen sinkt der Compliance-Aufwand und die Releasezyklen verkürzen sich. Anbieter ohne native MLOps-Schnittstellen riskieren eine Marginalisierung, da Kunden „Governance-by-Design”-Architekturen bevorzugen.

Wettbewerb der Anbieter um die Einbettung von Policy-Engines in Basismodelle

Modellentwickler liefern Governance als inhärentes Merkmal. Das Unified Control Framework richtet 42 maschinenlesbare Schutzmaßnahmen ein, die fest in Modellgewichte eingebettet werden können. ShieldAgent demonstriert nachweisbares Sicherheitsdenken direkt innerhalb autonomer Agenten und beseitigt die Abhängigkeit von externen Monitoren. FAIRTOPIA fügt eine Multi-Agenten-Aufsicht hinzu, die kontinuierlich Fairness-Lücken in Pipelines behebt. Diese Fortschritte verwischen die Grenze zwischen Modell- und Policy-Schicht, ermöglichen eine Durchsetzung mit geringerer Latenz und stärken die Anbieterbindung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Geringe ROI-Transparenz bei eigenständiger Governance-Software | -6.8% | Global, besonders ausgeprägt in kostensensiblen KMU-Segmenten | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften im Bereich Responsible-AI-Engineering | -5.2% | Global, am stärksten ausgeprägt in Schwellenmärkten und KMU-Segmenten | Langfristig (≥ 4 Jahre) |

| Fragmentierte jurisdiktionale Standards | -4.1% | Global, mit höchster Auswirkung auf multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Latenz- overhead bei Echtzeit-agentischen Systemen | -3.3% | Global, kritisch für hochfrequente Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Geringe ROI-Transparenz bei eigenständiger Governance-Software

Viele Unternehmen haben nach wie vor Schwierigkeiten, Governance mit Umsatzgewinnen zu verknüpfen. Eine Studie von CSO Online ergab, dass nur 24 % der Organisationen KI-Richtlinien vollständig durchgesetzt haben, was größtenteils auf unklare Wertmetriken zurückzuführen ist.[4]CSO Online Staff, "Wie KI die GRC-Strategie verändert," csoonline.com Vorstandsmitglieder betrachten Werkzeuge oft als Absicherung statt als Wachstumstreiber, was zu langwierigen Kaufzyklen führt. Anbieter reagieren mit Dashboards, die vermiedene Bußgelder, reduzierte Modell-Neutrainingskosten und verkürzte Prüfzeiten quantifizieren. Bis diese Wertnarrative ausgereift sind, wird die Akzeptanz in kostensensiblen Sektoren zurückbleiben.

Mangel an Fachkräften im Bereich Responsible-AI-Engineering

Die Nachfrage nach interdisziplinären Talenten – teils Datenwissenschaftler, teils Ethiker, teils Compliance-Beauftragter – übersteigt das Angebot weiterhin. Europäische KMU berichten, dass nur 5 % über das interne Fachwissen verfügen, um neue EU-Verpflichtungen umzusetzen, was sie zu Managed-Service-Modellen drängt.[5]Nikkei Asia Staff, "Asiens KI-Politiklücken bereiten der Wirtschaft Kopfzerbrechen," nikkei.com Steigende Gehaltsprämien vergrößern die Lücke zwischen globalen �Ұ���ß�ܲԳٱ���Ա��� und regionalen Herausforderern. Universitätskurse holen auf, werden aber erst in der zweiten Hälfte des Jahrzehnts ausreichend Volumen liefern. Managed-Service-Anbieter spielen daher eine zentrale Rolle im Agentic AI Governance und Policy Management Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformdominanz treibt Integration voran

Plattform/Software-Angebote erfassten im Jahr 2024 70,80 % des Marktanteils des Agentic AI Governance und Policy Management Marktes, gestützt durch die Unternehmensnachfrage nach einer einheitlichen Übersicht über mehrere KI-Anwendungen. Integrierte Suiten, die Policy-Definition, Monitoring und Audit-Protokollierung bündeln, minimieren isolierte Werkzeuge und vereinfachen die Interaktion mit Regulierungsbehörden. Dienstleistungen sind zwar kleiner, aber mit einer CAGR von 42,20 % die am schnellsten wachsende Komponente, da Unternehmen komplexe Konfigurationsaufgaben auslagern, die sie intern nicht besetzen können.

Dienstleistungsanbieter bieten Bereitschaftsbewertungen, Policy-Kodifizierung und laufende Drift-Analysen an, häufig im Rahmen von Managed-Service-Verträgen, die mit der Nutzung skalieren. Dieses wiederkehrende Engagement-Modell wandelt einmalige Beratung in vorhersehbare Einnahmen um und verstärkt den Schwenk des Agentic AI Governance und Policy Management Marktes hin zu kontinuierlicher Compliance. Da der regulatorische Umfang zunimmt, wird die Nachfrage nach praktischer Expertise das Dienstleistungswachstum über dem Plattform-Basiswert halten.

Nach Governance-Funktion: Policy Management führt den Compliance-Fokus an

Policy Management und Compliance beanspruchten im Jahr 2024 einen Anteil von 27,50 % an der Marktgröße des Agentic AI Governance und Policy Management Marktes. Vorstände priorisieren prüfungsfertige Artefakte, die die Einhaltung von Regeln nachweisen, und machen Policy-Repositories zur Ankerschicht für jede Bereitstellung. Bias- und Fairness-Überwachung ist zwar kleiner, wird aber jährlich um 41,71 % wachsen, angetrieben durch wegweisende Fälle im Einzelhandel, in der Kreditvergabe und im Gesundheitswesen, die diskriminierende Ergebnisse aufgedeckt haben.

Erklärbarkeits-Werkzeuge wandeln undurchsichtige Modellentscheidungen in menschenlesbare Darstellungen um, während Sicherheits- und Datenschutzmodule Trainingsdaten vor Lecks oder Vergiftung schützen. Risiko- und Vorfallmanagement fügt Workflows für schnelles Rollback und Behebung hinzu. Zusammen bilden diese Funktionen eine stufenweise Reifekurve, die Käufer von der grundlegenden Policy-Erfassung bis zur vollständigen, durchgängigen Überwachung führt.

Nach Bereitstellungsmodus: Cloud-Flexibilität treibt die Akzeptanz voran

Die Cloud-Bereitstellung erfasste im Jahr 2024 65,20 % des Umsatzes, da Governance-Workloads – Telemetrie-Erfassung, Bias-Scans, Regelmaschinen-Verarbeitung – natürlich in elastische Umgebungen passen. Abonnementpreise reduzieren auch die anfänglichen Kapitalausgaben und erweitern den Zugang für mittelgroße Unternehmen. Hybrid-Bereitstellungen, die voraussichtlich jährlich um 42,50 % wachsen werden, befriedigen Sektoren mit Anforderungen an geringe Latenz oder Datensouveränität, indem Policy-Engines in der Nähe von On-Premises-Daten platziert werden, während Burst-Kapazität in öffentlichen Clouds vorgehalten wird.

On-Premises-Installationen bestehen in der Verteidigung, kritischen Infrastrukturen und regulierten öffentlichen Diensten fort, wo externe Verbindungen weiterhin eingeschränkt sind. Doch selbst hier erleichtern containerisierte Komponenten und Zero-Trust-Gateways den Weg zu hybriden Governance-Topologien, die ein einheitliches Policy-Backbone über Umgebungen hinweg teilen.

Nach Unternehmensgröße: Führungsrolle der �Ұ���ß�ܲԳٱ���Ա��� mit Beschleunigung bei KMU

�Ұ���ß�ܲԳٱ���Ա��� trugen im Jahr 2024 68,10 % der Ausgaben bei, was sowohl auf eine höhere regulatorische Exposition als auch auf größere Budgets zurückzuführen ist. Sie integrieren Governance über globale Geschäftsbereiche hinweg und schichten häufig benutzerdefinierte Regeln auf Anbietervorlagen. Kleine und mittlere Unternehmen, die heute noch eine Minderheit darstellen, werden bis 2030 mit 41,83 % wachsen, da benutzerfreundliche SaaS-Produkte die Akzeptanzhürden senken und Regulierungsbehörden unabhängig von der Unternehmensgröße gleiche Verpflichtungen auferlegen.

KMU beginnen typischerweise mit Policy-Vorlagen für Einstellungs- oder Kreditbewertungsanwendungsfälle und skalieren dann nach außen. Low-Code-Schnittstellen reduzieren den Bedarf an Spezialisten und verringern die Talentlücke, die sonst die Compliance-Bemühungen von KMU einschränkt. Diese Demokratisierung erweitert den adressierbaren Pool des Agentic AI Governance und Policy Management Marktes über Fortune-1000-Konten hinaus.

Nach Endverbrauchsbranche: Finanzdienstleistungen führen bei der regulatorischen Compliance

Banken, Finanzdienstleistungen und Versicherungen behielten im Jahr 2024 einen Anteil von 25,40 %. Algorithmischer Handel, Kreditmodellierung und Betrugserkennung unterliegen alle strengen Offenlegungsregeln, was Governance zu einem nicht verhandelbaren Betriebsaufwand macht. Gesundheitswesen und Biowissenschaften werden bis 2030 die höchste CAGR von 43,20 % verzeichnen, da Anbieter elektronischer Patientenakten und Krankenhausnetzwerke die Transparenzbestimmungen der US-amerikanischen HTI-1-Abschlussregel einhalten.

Auch die staatliche Akzeptanz steigt, angetrieben durch Fairness-Mandate bei der Leistungszuteilung und Systemen zur Unterstützung von Gerichtsentscheidungen. Fertigung und Einzelhandel konzentrieren sich auf die Optimierung der Lieferkette und personalisiertes Marketing und erfordern Bias-Überwachung zum Schutz vor demografischem Ausschluss. Jede Branche verfolgt damit einen eigenen Governance-Reifepfad, konvergiert jedoch auf einheitliche Werkzeuge, die den branchenübergreifenden Austausch bewährter Praktiken unterstützen.

Geografische Analyse

Nordamerika ist die reifste Käufergemeinschaft für Lösungen des Agentic AI Governance und Policy Management Marktes. Große Bundesprogramme und sektorspezifische Erlasse führen zu vorhersehbaren mehrjährigen Verträgen, während umfangreiche Risikokapitalfinanzierungen Innovationscluster in den Vereinigten Staaten und Kanada stimulieren. Akademisch-industrielle Partnerschaften leiten Forschung zu nachweisbarer Sicherheit in kommerzielle Produkte ein und stärken den First-Mover-Vorteil.

Asien-Pazifik ist das am schnellsten wachsende Gebiet. Chinas obligatorische Risikobewertungen und Japans pragmatisches Compliance-Handbuch ermutigen multinationale Unternehmen, mehrsprachige Policy-Engines einzuführen, die sowohl vorschreibende als auch prinzipienbasierte Regime unterstützen. Südostasiatische Volkswirtschaften, angeführt von Singapur, übernehmen Referenzrahmen, die schnell lokalisiert werden können, und vergrößern so die adressierbare Nachfrage weiter.

Europas einheitliche, aber strenge Haltung unter dem EU AI Act schafft einen erheblichen Ersatzzyklus. Unternehmen ersetzen selbst entwickelte Checklisten durch schlüsselfertige Suiten, die eine automatische Schweregrad-Klassifizierung und Benachrichtigung ermöglichen. Grenzüberschreitende Datentransferklauseln in Deutschland und Frankreich schaffen zusätzliche Komplexität und begünstigen Plattformen mit granularer Policy-Abgrenzung und Verschlüsselungskontrollen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Globale Technologieführer wie IBM, Microsoft und Google nutzen bestehende Cloud-Stacks, um Governance als Add-on-Modul zu bündeln und einheitliche Rechnungen sowie einheitliche SLAs anzubieten. Ihr Vorteil liegt in der Skalierung und eingebetteten Vertriebsnetzwerken. Mittelgroße Spezialisten wie Credo AI, Fiddler und Arthur differenzieren sich durch domänenspezifische Bias-Metriken und konfigurierbare Erklärbarkeits-Widgets.

Strategische Schritte beschleunigen sich. IBM integrierte im März 2025 Guardium-Datensicherheitsfunktionen in watsonx.governance und verknüpfte damit die Modellüberwachung mit Datenschutzmandaten. Microsoft präsentierte ein Policy-as-Code-Kit, das Azure-Kunden ermöglicht, Regeln in GitHub-Workflows einzuspeisen und so Entwicklererfahrung mit Compliance-Kontrollen zu verbinden. Credo AI sicherte sich 21 Millionen USD, um Fairness-Module auf nicht-englische Datensätze auszuweiten, was globale Expansionsabsichten signalisiert.

Partnerschafts-Ökosysteme sind wichtig. Große Beratungsunternehmen – Accenture, Deloitte, PwC – bündeln Governance-Beratung mit Systemintegration und bieten Unternehmen unter Durchsetzungsfristen „schnelle Compliance-Bereitschaft” an. Open-Source-Orchestrierung bleibt entscheidend, wie die Ausrichtung der Anbieter auf Open Policy Agent zeigt, um proprietäre Bindung zu vermeiden. Die Marktpreise werden zunehmend von nahtlosen Plug-ins für MLOps, Vorfallreaktion und Suiten für das Sicherheitsinformations- und Ereignismanagement abhängen.

Branchenführer im Agentic AI Governance und Policy Management Bereich

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc. (Google LLC)

Amazon.com Inc. (Amazon Web Services)

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Transcend stellte Pathfinder vor, eine Governance-Suite für den mittleren Markt mit Echtzeit-Bereitstellungskartierung.

- März 2025: IBM veröffentlichte eine erweiterte watsonx.governance-Version, die Datensicherheitskontrollen mit der Modellüberwachung zusammenführt und eine Echtzeit-Durchsetzung in hybriden Umgebungen ermöglicht.

- September 2024: Chinas Nationales Technisches Komitee veröffentlichte sein umfassendes KI-Sicherheits-Governance-Rahmenwerk mit der Verpflichtung zur Lebenszyklusüberwachung.

- Juli 2024: Credo AI schloss eine Series-A-Runde über 21 Millionen USD ab, um Bias-Erkennungswerkzeuge zu skalieren.

Globaler Berichtsumfang des Agentic AI Governance und Policy Management Marktes

| Plattform / Software |

| Dienstleistungen |

| Policy Management und Compliance |

| Bias- und Fairness-Überwachung |

| Erklärbarkeit und Transparenz |

| Sicherheit und Datenschutz |

| Risiko- und Vorfallmanagement |

| Leistungs- und Drift-Überwachung |

| Sonstige Funktionen |

| On-Premises |

| Cloud |

| Hybrid |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige Endverbrauchsbranchen |

| Nordamerika |

| ��ü�岹��������첹 |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Komponente | Plattform / Software |

| Dienstleistungen | |

| Nach Governance-Funktion | Policy Management und Compliance |

| Bias- und Fairness-Überwachung | |

| Erklärbarkeit und Transparenz | |

| Sicherheit und Datenschutz | |

| Risiko- und Vorfallmanagement | |

| Leistungs- und Drift-Überwachung | |

| Sonstige Funktionen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen | |

| Nach Endverbrauchsbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften | |

| Regierung und öffentlicher Sektor | |

| Fertigung | |

| Einzelhandel und E-Commerce | |

| Sonstige Endverbrauchsbranchen | |

| Nach Geografie | Nordamerika |

| ��ü�岹��������첹 | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Agentic AI Governance und Policy Management Marktes?

Der Markt erzielte im Jahr 2025 einen Umsatz von 7,28 Milliarden USD und wird bis 2030 voraussichtlich 38,94 Milliarden USD bei einer CAGR von 39,85 % erreichen.

Welches Komponentensegment führt beim Umsatz?

Plattform/Software-Lösungen erzielen 70,80 % des Umsatzes im Jahr 2024, da Unternehmen integrierte Suiten gegenüber isolierten Werkzeugen bevorzugen.

Warum wächst die Bias- und Fairness-Überwachung so schnell?

Regulierungsbehörden verlangen nun Nachweise nicht-diskriminierender Ergebnisse, was Bias- und Fairness-Überwachungsfunktionen mit einer CAGR von 41,71 % vorantreibt.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 41,55 % verzeichnen, unterstützt durch neue Mandate in China, Japan und Südostasien.

Wie betten Anbieter Governance in KI-Workflows ein?

Marktführer integrieren Policy-Engines direkt in MLOps-Pipelines und Basismodelle und ermöglichen so eine Echtzeit-Regeldurchsetzung bei gleichzeitiger Reduzierung des Compliance-Aufwands.

Welche Branchen übernehmen Governance-Plattformen am aggressivsten?

Finanzdienstleistungen führen bei den Ausgaben aufgrund strenger Offenlegungsregeln, während das Gesundheitswesen das schnellste Wachstum zeigt, da klinische KI neuen Transparenzpflichten unterliegt.

Seite zuletzt aktualisiert am: