�Ѳ�����ٲ���öß�� und Marktanteil des afrikanischen Hyperscale-Rechenzentrums

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

| �Ѳ�����ٲ���öß�� (2025) | 4.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2030) | 15.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Hyperscale-Rechenzentrummarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des afrikanischen Hyperscale-Rechenzentrums wird im Jahr 2025 auf 4.890,11 Millionen USD geschätzt und soll bis 2031 auf 15.008,05 Millionen USD anwachsen, was einer CAGR von 20,55 % entspricht. Die Kapazität wächst sogar noch schneller und steigt von 1.643,16 MW im Jahr 2025 auf 5.628 MW bis 2031 bei einer CAGR von 22,78 % - ein Zeichen dafür, dass Betreiber höhere Leistungsdichte und Betriebseffizienz anstreben. ��ü�岹�ڰ����첹 führt mit einem Umsatzanteil von 33 % im Jahr 2024, gestützt auf eine zuverlässige Netzstromversorgung, erfahrenes Ingenieurpersonal und eine dichte Anbindung an Unterseekabel. Hyperscale-Colocation dominiert weiterhin die Gesamtnachfrage, doch Eigenbauanlagen beschleunigen sich, da globale Cloud-Anbieter die direkte Kontrolle über Compliance und Energiestrategie anstreben. Flüssiggekühlte Designs, Abnahmeverträge für erneuerbare Energien (Power Purchase Agreements, PPAs) und strengere Gesetze zur digitalen Souveränität bilden das Kernangebot an Chancen, das die nächste Investitionswelle für den afrikanischen Hyperscale-Rechenzentrumsmarkt prägt.

Wichtigste Erkenntnisse des Berichts

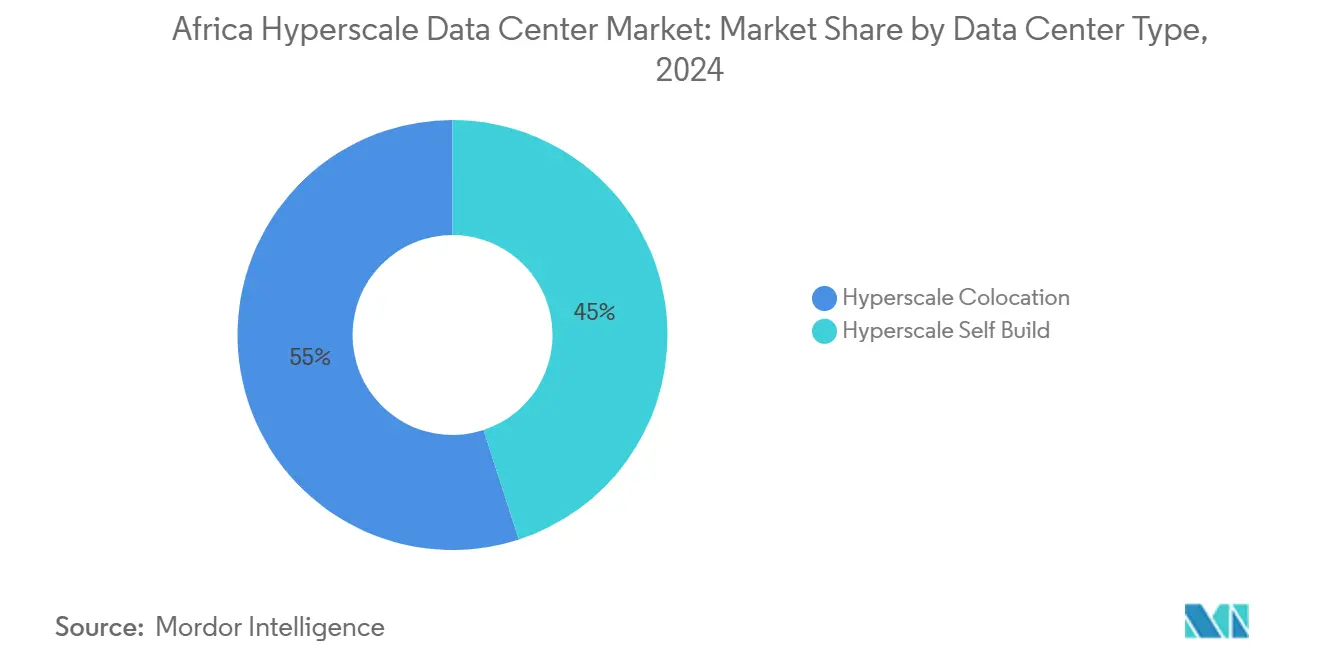

- Nach Rechenzentrumstyp führte Hyperscale-Colocation im Jahr 2024 mit einem Umsatzanteil von 55 %, während Hyperscale-Eigenbauanlagen bis 2031 mit einer CAGR von 18,40 % voranschreiten.

- Nach Komponente entfielen im Jahr 2024 46 % der Ausgaben auf die IT-Infrastruktur, während ��ü���������ٱ� mit einer CAGR von 20,70 % am schnellsten wachsen.

- Nach Tier-Standard hielten Tier-III-Anlagen im Jahr 2024 einen Anteil von 68 %, und Tier IV expandiert bis 2031 mit einer CAGR von 14,20 %.

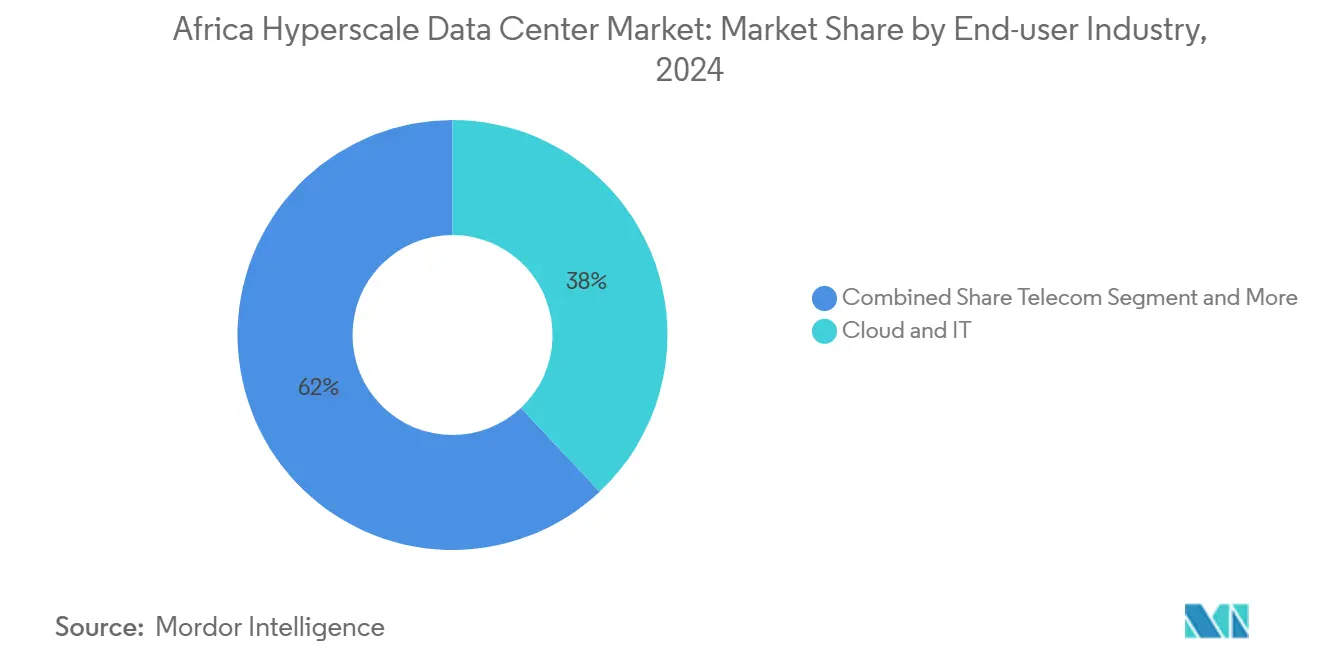

- Nach Endnutzerbranche entfielen auf Cloud und IT im Jahr 2024 38 % des Anteils, und dieser Bereich wächst bis 2031 mit einer CAGR von 22,50 %.

- Nach Rechenzentrumsgröße erfassten große Anlagen im Jahr 2024 51 % des Marktanteils am afrikanischen Hyperscale-Rechenzentrumsmarkt, während Mega-Standorte mit einer CAGR von 19,10 % zunehmen.

- Nach Geografie trug ��ü�岹�ڰ����첹 33 % zum Umsatz 2024 bei und verzeichnet bis 2030 weiterhin eine CAGR von 11,20 %.

Trends und Einblicke im afrikanischen Hyperscale-Rechenzentrumsmarkt

Analyse der Treiberwirkung

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg der Cloud-Regions-Einführungen durch Hyperscaler | +3.20% | Global, mit Schwerpunkt in ��ü�岹�ڰ����첹 und Westafrika | Mittelfristig (2-4 Jahre) |

| Unterseekabel-Anlandungen (2Africa, Equiano) | +2.80% | Küstenregionen, insbesondere West- und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Gesetze zur digitalen Souveränität mit Pflicht zur lokalen Datenspeicherung | +1.90% | Global, mit früher Einführung in Nigeria, ��ü�岹�ڰ����첹, Kenia | Langfristig (≥ 4 Jahre) |

| Abnahmeverträge für erneuerbare Energien (PPAs) mit Nutzung reichhaltiger Solar- und Windressourcen | +2.10% | ��ü�岹�ڰ����첹, Nordafrika, ausgewählte ostAfrikanische Märkte | Mittelfristig (2-4 Jahre) |

| Mobile-Money- und RTP-Boom treibt Tier-IV-Fintech-Hubs an | +1.70% | Ost- und Westafrika, insbesondere Kenia, Nigeria, Ghana | Mittelfristig (2-4 Jahre) |

| GenAI-Inferenzknoten mit Bedarf an flüssiggekühlten Edge-Standorten | +1.40% | Große Ballungsräume in allen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Cloud-Regions-Einführungen durch Hyperscaler

Hyperscaler rollen in ganz Afrika vollständige Cloud-Regionen aus, um Latenzzeiten zu reduzieren und Anforderungen an den Datenstandort zu erfüllen. Microsofts 1-Milliarden-USD-Programm für Kenia und sein geothermisch betriebener Campus zeigen, wie Unternehmensstrategien heute von lokaler Energie und regulatorischer Ausrichtung abhängen. Amazon Web Services und Google Cloud verfolgen dieselbe Strategie und konkurrieren darum, frühe Unternehmenskunden zu binden, bevor strengere Vorschriften die Markteintrittsbarrieren erhöhen. Anreize auf Länderebene, wie etwa Steuerbefreiungen auf importierte IT-Ausrüstung in Kenia, beschleunigen den Aufbau und senken die Betriebskosten. Der Wettbewerbsdruck steigt, da der erste Anbieter, der in einem Markt eine Latenz unter 100 ms erreicht, typischerweise zur Standardplattform für Fintech- und E-Commerce-Workloads wird. Infolgedessen verzeichnet der afrikanische Hyperscale-Rechenzentrumsmarkt vierteljährlich neue Grundstückserwerbe rund um Nairobi, Lagos und Johannesburg.

Unterseekabel-Anlandungen (2Africa, Equiano)

Die Fertigstellung des 45.000 km langen 2Africa-Systems und Googles 144-Tbps-Equiano-Kabel haben die internationalen Transitpreise in Nigeria und ��ü�岹�ڰ����첹 um bis zu 40 % gesenkt [1].Google Cloud, "Wir stellen Equiano vor, ein Unterwasserkabel von Portugal nach ��ü�岹�ڰ����첹", cloud.google.com Niedrigere Backhaul-Kosten ermöglichen es Hyperscale-Betreibern, im jeweiligen Land zu bauen, anstatt sich auf Hubs in Europa zu verlassen, was die Wirtschaftlichkeit von Megawatt-Bauprojekten verändert. Carrier-neutrale Anlandungsstandorte in Lagos und Kapstadt entwickeln sich zu natürlichen Aggregationspunkten für Edge-Knoten und KI-Inferenz-Cluster. Der Bandbreitenüberschuss erschließt neue Anwendungsfälle wie Cloud-Gaming und Echtzeit-Analysen, die hohen Durchsatz und Jitter unter 10 ms erfordern. Der Durchsatzüberschuss gibt Telekommunikationsunternehmen auch die Zuversicht, Inhaltsbereitstellung und verwaltete Cloud-Dienste auf demselben Campus zu bündeln, was das Schwungrad für neue Kapazitätserweiterungen im afrikanischen Hyperscale-Rechenzentrumsmarkt verstärkt.

Gesetze zur digitalen Souveränität mit Pflicht zur lokalen Datenspeicherung

Nigerias Datenschutzverordnung, ��ü�岹�ڰ����첹s POPIA und Kenias Datenschutzgesetz verpflichten Unternehmen, Daten von Einwohnern lokal zu speichern, was multinationale Konzerne dazu zwingt, inländische Rack-Kapazitäten zu beschaffen, anstatt im Ausland zu co-lokalisieren [2].Tech Hive Advisory, "Das neue Datenschutzgesetz von Botswana", techhiveadvisory.africa Der Datenpolitikrahmen der Afrikanischen Union von 2024 bietet eine gesamtkontinentale Vorlage, die die lokale Wertschöpfung priorisiert, doch die uneinheitliche Durchsetzung in den verschiedenen Rechtsgebieten begünstigt Betreiber, die zu mehrregionaler Compliance fähig sind. Strafen für Verstöße übersteigen in einigen Märkten inzwischen 250.000 USD pro Vorfall, was Banken und Telekommunikationsunternehmen dazu motiviert, in landesinterne Tier-IV-Datentresore zu migrieren. Folglich erleben wir im afrikanischen Hyperscale-Rechenzentrumsmarkt, dass Eigenbau-Projekte von ausländischen Banken, die bisher auf europäische Anlagen angewiesen waren, beschleunigt vorangetrieben werden. Die steigende Nachfrage nach dedizierten Racks mit manipulationssicherer Hardware erhöht die Attraktivität von Souveränitäts-Cloud-Partnerschaften zwischen Regierungen und führenden Hyperscalern.

Abnahmeverträge für erneuerbare Energien mit Nutzung reichhaltiger Solar- und Windressourcen

Datengesteuerte Unternehmen bestehen auf CO₂-neutralem Hosting, und Afrikas Solarressourcen ermöglichen Verträge unter 0,05 USD/kWh, was Europa und Nordamerika deutlich übertrifft. Teracos 120-MW-Solaranlage in ��ü�岹�ڰ����첹 zeigt, wie Entwickler Erneuerbaren-Energien hinter dem Zähler mit der Netzversorgung kombinieren, um Preisschocks beim Diesel abzufedern. Nordafrikanische Regierungen vermarkten gigawattgroße Sauberenergie-Korridore, um KI-bereite Mega-Campusse anzulocken, die Rechenleistung nach Europa exportieren. Flexible PPA-Modelle ermöglichen es Betreibern, tagsüber Solarenergie abzunehmen und diese dann durch standortinterne Batterien oder Gasturbinen für Abendspitzen zu ergänzen. Nachhaltigkeitsnachweise fließen inzwischen in die RFP-Bewertung von Hyperscalern ein, was die Integration erneuerbarer Energien zu einem Wettbewerbsvorteil im afrikanischen Hyperscale-Rechenzentrumsmarkt macht.

Analyse der Hemmniswirkung

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Netzunzuverlässigkeit und Dieselkostensteigerung | -2.30% | Subsaharisches Afrika, insbesondere Nigeria, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Hochspannungselektrik und mechanischer Betrieb und Wartung | -1.80% | Global, mit akutem Mangel in Zentral- und Ostafrika | Mittelfristig (2-4 Jahre) |

| Moratorien auf Verdunstungskühlung aufgrund von Wasserknappheit | -1.20% | Städtische Zentren in ��ü�岹�ڰ����첹 und Westafrika | Langfristig (≥ 4 Jahre) |

| Bevorzugte GPU- und Glasfaserzuteilung für Tier-1-Regionen | -0.90% | Global, mit Auswirkungen auf die Zeitpläne für den KI-Infrastrukturausbau | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzunzuverlässigkeit und Dieselkostensteigerung

Subsaharische Stromnetze erreichen eine Verfügbarkeit von 60 % oder weniger, was Rechenzentren dazu zwingt, 100 % Notstromkapazität vorzuhalten. Die Dieselpreise stiegen zwischen 2024 und 2025 um 35 % und trieben die Energiekosten während längerer Ausfälle auf 0,25 USD/kWh [3].Energies, "The Energy Cost Analysis of Hybrid Systems and Diesel Generators in Powering Selected Base Transceiver Station Locations in Nigeria", mdpi.com Betreiber überdimensionieren Schaltanlagen und USV-Leitungen um 15-20 %, um den Generatorbetrieb bei Ausfall abzudecken, was die Investitionskosten um Millionen von USD pro Standort erhöht. Aufkommende Hybridmodelle kombinieren Solar-, Speicher- und Biodiesel-Lösungen, um die Betriebszeit von Generatoren zu reduzieren, doch die Akzeptanz ist in dicht besiedelten städtischen Grundstücken, wo Platz knapp ist, gering. KI-Trainings-Cluster, die keine Spannungseinbrüche tolerieren können, verlagern Workloads an Standorte mit doppelten 132-kV-Einspeisungen, was die geografische Disparität im afrikanischen Hyperscale-Rechenzentrumsmarkt verstärkt.

Fachkräftemangel im Bereich Hochspannungselektrik und mechanischer Betrieb und Wartung

Die Vakanzquoten für Hochspannungsbetrieb und Flüssigkühlungstechniker erreichen in mehreren afrikanischen Ballungsräumen 40 %. Brain Drain in Richtung europäischer Zentren und begrenzte Hochschulprogramme verlängern Rekrutierungszyklen auf über neun Monate. Betreiber importieren Spezialisten auf Rotationsbasis und erhöhen damit die jährlichen Betriebsbudgets einer 10-MW-Anlage um mehr als 200.000 USD. Die Lücke ist am akutesten bei Flüssigkühlsystemen für 40-140-kW-Racks, für die selbst Originalgerätehersteller keine lokalen Servicepartner haben. Ausbildungspipelines existieren, brauchen aber 18-24 Monate zur Reifung, was bedeutet, dass der Fachkräftemangel die Geschwindigkeit bremsen wird, mit der der afrikanische Hyperscale-Rechenzentrumsmarkt bis 2027 neue Kapazitäten in Betrieb nehmen kann.

Segmentanalyse

Nach Rechenzentrumstyp: Der Schwung beim Eigenbau beschleunigt sich

Die �Ѳ�����ٲ���öß�� des afrikanischen Hyperscale-Rechenzentrums für Colocation belief sich im Jahr 2024 auf einen Umsatzanteil von 55 %, getragen von Unternehmenskunden, die Betriebskostenmodelle bevorzugen. Eigenbau-Projekte hingegen skalieren mit einer CAGR von 18,40 % und verringern den Abstand, da Cloud-Anbieter die Kontrolle internalisieren.

Hyperscaler verpflichten globale Budgets in Milliardenhöhe, die Kapital für Campusse in Nairobi, Lagos und Kapstadt vorsehen. Amazons globales 150-Milliarden-USD-Programm weist Afrika frische Megawatts zu, während Microsofts eigene Standorte in Kenia die Bereitschaft signalisieren, Compliance direkt zu verwalten. Colocation-Unternehmen reagieren, indem sie KI-bereite Pods und Souveränitäts-Cloud-Zonen aufschichten und damit für Finanzdienstleistungs- und Regierungsmieter relevant bleiben, deren Richtlinien weiterhin eine Trennung durch Dritte vorschreiben.

Nach Komponente: ��ü���������ٱ� treiben die Infrastrukturentwicklung voran

IT-Ausrüstung erfasste 46 % der Ausgaben im Jahr 2024, doch das Kühlbudget steigt mit einer CAGR von 20,70 % am schnellsten, da die Rack-Dichten die 40-kW-Schwelle überschreiten. Die �Ѳ�����ٲ���öß�� des afrikanischen Hyperscale-Rechenzentrums für Kühlhardware beschleunigt sich, weil Direktkühlungs- und Immersionslösungen nun zusammen mit H100-GPU-Clustern ausgeliefert werden.

LiquidStacks 20-Millionen-USD-Finanzierungsrunde signalisiert das robuste Investoreninteresse an Immersionstechnologie. Die Einführung von Direktflüssigkühlung verringert den Nutzflächenbedarf und ermöglicht höhere Megawatt pro Hektar, erhöht jedoch die mechanische Komplexität. Die Bauausgaben entwickeln sich in Richtung vorgefertigter Module mit integrierten Kühlmittelverteilern, was die Zeit bis zur Markteinführung um bis zu 20 % verkürzt.

Nach Tier-Standard: Die Einführung von Tier IV beschleunigt sich

Tier-III-Standorte halten einen Anteil von 68 % und bieten eine Verfügbarkeit von 99,98 %, die für die meisten Workloads der digitalen Wirtschaft akzeptabel ist. Der Anteil von Tier IV ist gering, steigt aber mit einer CAGR von 14,20 %, da Regulierungsbehörden die Bank- und Infrastrukturlizenzierung an eine Verfügbarkeit von 99,995 % knüpfen.

Mobile-Money-Ökosysteme, wie etwa MTN MoMo mit 338 Millionen jährlichen Transaktionen, migrieren Zahlungskerne in Tier-IV-Datentresore, um Ausfallstrafen zu vermeiden. Auch Regierungen beauftragen fehlertolerante Anlagen, wie beispielsweise Ugandas nationales Rechenzentrum, das 57 Behörden bedient. Solche Vorgaben treiben den afrikanischen Hyperscale-Rechenzentrumsmarkt in Richtung komplexerer elektrischer Designs mit Doppelschienensystemen.

Nach Endnutzerbranche: Die Dominanz von Cloud und IT setzt sich fort

Cloud- und IT-Workloads machten im Jahr 2024 38 % des Umsatzes aus und verzeichnen eine CAGR von 22,50 %, was ihre doppelte Rolle als Mieter und Erbauer widerspiegelt. Telekommunikationsunternehmen folgen, da sie 5G- und Edge-Zugangspunkte verdichten.

Fintech-Innovation bleibt ein wichtiger Nachfragevektor: Moniepoint verarbeitet 650 Millionen Transaktionen im Wert von 14 Milliarden USD monatlich und stützt sich dabei auf 600 Mikrodienste, die über Hyperscale-Knoten verteilt sind. Die Digitalisierung der öffentlichen Hand und die Expansion des E-Commerce fügen inkrementelle Lasten hinzu und fördern eine breite Diversifizierung innerhalb der afrikanischen Hyperscale-Rechenzentrumbranche.

Notiz: Segmentanteile aller Einzelsegmente verfügbar nach Berichtserwerb

Nach Rechenzentrumsgröße: Mega-Anlagen gewinnen an Dynamik

Große Standorte (kleiner oder gleich 25 MW) erfassen 51 % der Kapazität im Jahr 2024, da sie sich gut mit der Wirtschaftlichkeit von Unternehmens-Colocation vereinbaren lassen. Mega-Standorte (größer als 60 MW) wachsen schneller mit einer CAGR von 19,10 %, da GenAI-Training ins Inland verlagert wird.

Cassava Technologies' geplante KI-Fabrik in ��ü�岹�ڰ����첹 wird mehr als 60 MW IT-Last verankern und gleichzeitig Inferenzdienste nach Ägypten, Kenia und Nigeria exportieren. Solche Mega-Bauprojekte drängen Versorgungsunternehmen zur Bereitstellung von 132-kV-Anschlüssen und regen Investitionen in dedizierte Solarparks an, was den Schwerpunkt des afrikanischen Hyperscale-Rechenzentrummarkts verschiebt.

Geografische Analyse

��ü�岹�ڰ����첹 kontrolliert 33 % des Umsatzes und hält eine CAGR von 11,20 % aufgrund des reifen Stromnetzes, qualifizierter Arbeitskräfte und hoher Kabeldichte. Westafrika folgt, angetrieben von Nigeria und Ghana, steht jedoch vor höheren Diesel-Betriebskosten.

��ü�岹�ڰ����첹 bleibt der Kern der afrikanischen Cloud-Infrastruktur. Es bietet eine stabile 400-kV-Übertragung, erfahrene Ingenieurbauunternehmen und mehrere Equiano/2Africa-Anlandungen. Teracos 442-Millionen-USD-Erweiterung des Johannesburger Campus verdoppelt seine Plattform auf nahezu 200 MW, und der Aufkauf durch Digital Realty integriert diese Standorte in dessen globales Netz und gewährleistet sofortige Querverbindungen für multinationale Unternehmen. Richtlinien, die Abnahmeverträge für erneuerbare Energien beschleunigen, fördern weiteres Wachstum; das Management strebt bis 2035 eine 100-prozentige Versorgung mit Sauberenergie an.

Westafrika bietet die größte adressierbare Verbraucherbasis. Equiano- und 2Africa-Kabel konvergieren in Lagos und treiben Großhandelspreissenkungen voran, die neuen Video-Streaming- und Gaming-Datenverkehr ankurbeln. Doch eine Netzverfügbarkeit von 60 % verpflichtet Anlagen zu Mehrausgaben für Diesel und Speicher. Huaweis neue Nigeria-Cloud-Region zeigt, dass Hyperscaler trotzdem investieren werden, wo Fintech-Datenverkehr Premium-Betriebskosten rechtfertigt.

Ostafrika baut auf Kenias Geothermie-Portfolio und Äthiopiens sich liberalisierendem Telekommunikationssektor auf. Microsofts und G42's Geothermie-Standort demonstriert CO₂-neutrale Möglichkeiten, untermauert durch 24 × 7-Energieverpflichtungen. Nordafrika nutzt Marokkos Solar-Wind-Hybride, um sich als klimapositiver Rechenleistungsexporteur nach Europa zu vermarkten. Die Demokratische Republik Kongo und Mosambik markieren die frühen grünen Triebe Zentralafrikas, wobei Raxio und OADC beweisen, dass sekundäre Ballungsräume rentabel werden können, sobald sich die Kabelvielfalt verbessert. Insgesamt verteilen diese Muster Investitionen über die traditionelle Johannesburg-Kapstadt-Achse hinaus und kultivieren einen ausgewogeneren afrikanischen Hyperscale-Rechenzentrumsmarkt.

Wettbewerbslandschaft

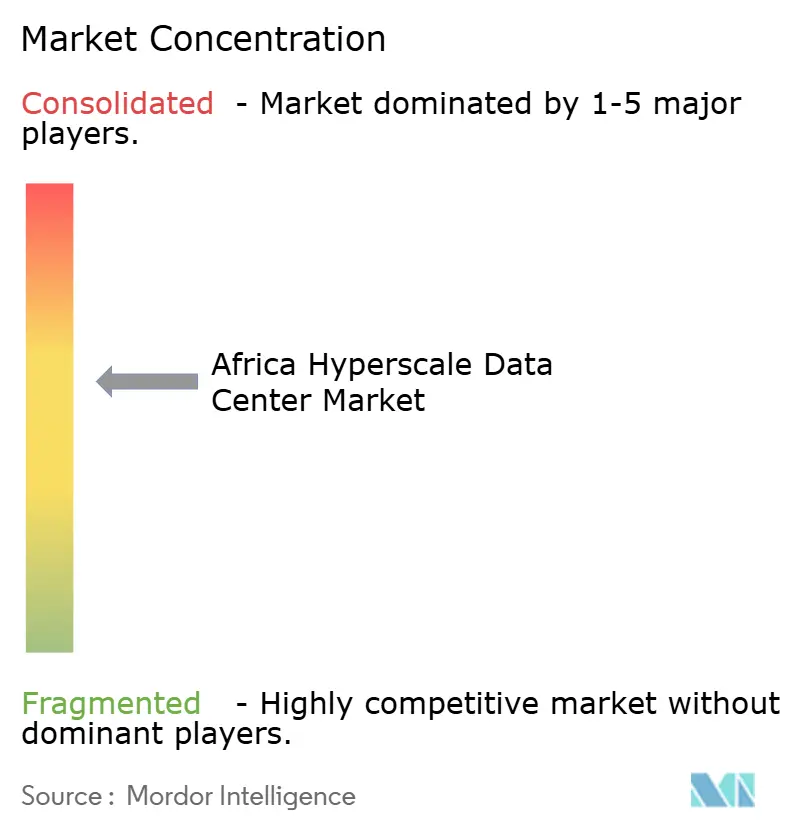

Der afrikanische Hyperscale-Rechenzentrumsmarkt weist eine moderate Konzentration auf: Kein einzelner Akteur hält mehr als 15 % Marktanteil, während die fünf größten zusammen rund 45 % ausmachen. Globale Immobilien-Investment-Trusts (REITs) und Cloud-Giganten treiben Skalierung durch Fusionen und Übernahmen voran, während regionale Spezialisten durch regulatorische Kompetenz und lokale Partnerschaften punkten.

Regionale Champions wie Teraco, Africa Data Centres und Raxio Group expandieren über syndizierte Darlehen und IFC-Finanzierungen, die mehrländerübergreifende Präsenzen priorisieren. Ihre Strategie stützt sich auf Souveränitäts-Cloud-Zonen, KI-bereite Pods und Abnahmeverträge für erneuerbare Energien, um sich gegenüber rein selbst bauenden Hyperscaler-Standorten zu differenzieren. Leerstandschancen bestehen in unterversorgten zentralafrikanischen Ballungsräumen und sekundären südafrikanischen Städten, was agilen Einsteigern ermöglicht, First-Mover-Prämien zu erzielen und die Wettbewerbsordnung innerhalb der afrikanischen Hyperscale-Rechenzentrumbranche weiter zu fragmentieren.

Führende Unternehmen der afrikanischen Hyperscale-Rechenzentrumbranche

Amazon Web Services

Microsoft Corporation

Digital Realty (Teraco)

Vantage Data Centers LLC

Africa Data Centres (Liquid Intelligent)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cassava Technologies ist eine Partnerschaft mit NVIDIA eingegangen, um Afrikas erste KI-Fabrik in ��ü�岹�ڰ����첹 zu bauen, mit Plänen zur Ausweitung auf Ägypten, Kenia, Marokko und Nigeria.

- Januar 2025: Vantage Data Centers sicherte sich im Jahr 2024 eine Finanzierung in Höhe von 13 Milliarden USD und erweiterte die globale Kapazität auf 2,6 GW.

- Dezember 2024: Huawei startete eine Cloud-Region in Nigeria und erweiterte damit den lokalen Zugang zu öffentlichen Cloud-Ressourcen.

- November 2024: Teraco erhielt ein Darlehen in Höhe von 8 Milliarden Rand (442 Millionen USD) zum Bau eines auf KI ausgerichteten Rechenzentrums mit Flüssigkühlung.

- November 2024: ST Digital begann mit dem Bau eines Rechenzentrums in der Elfenbeinküste, was die steigende Nachfrage in Westafrika widerspiegelt.

- Oktober 2024: Deep Atomic führte den MK60-Kleinmodulreaktor ein, der speziell für Rechenzentrum-Campusse konzipiert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den afrikanischen Markt für Hyperscale-Rechenzentren als alle Single-Tenant- oder Multi-Tenant-Einrichtungen, die in der Lage sind, mindestens 10 MW kritische IT-Last pro Gebäude zu liefern, und die nach Tier-III- oder Tier-IV-Standards konzipiert sind; dabei werden sowohl Cloud-Self-Build-Campus als auch Colocation-Hallen der Hyperscale-Klasse erfasst. Angekündigte, aber noch nicht in Betrieb genommene Kapazitätserweiterungen werden gezählt, sobald der physische Bau verifiziert ist.

Ausschluss vom Geltungsbereich: Kleinere Serverräume in Unternehmen, Edge-Micro-Standorte unter 5 MW und alte Tier-II-Hallen fallen nicht in den derzeitigen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungs- und Ingenieurtätigkeit

- Brandmelde-, Brandunterdrückungs- und physische Sicherheitssysteme

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

- Nach Geografie

- ��ü�岹�ڰ����첹

- Nigeria

- Kenia

- Übriges Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In ��ü�岹�ڰ����첹, Nigeria und Kenia wurden mehrere halbstrukturierte Interviews mit Konstrukteuren von Anlagen, Vertriebsleitern für Colocation, Planern von Cloud-Kapazitäten, Führungskräften von Energieversorgern und Betreibern von Unterseekabeln geführt. In diesen Gesprächen wurden die aktuellen Megawatt-Rampen, die durchschnittliche Rack-Dichte, die Preisspannen der Verträge und die geplanten Inbetriebnahme-Termine validiert und gleichzeitig die frühen Modell-Ergebnisse auf ihre Plausibilität geprüft.

Desk Research

Die Analysten von Mordor stellten zunächst ein Universum von Fakten auf Standortebene zusammen, die sie aus offenen regulatorischen Unterlagen, nationalen Energiestatistiken und Frequenz- oder Glasfaserkarten von Einrichtungen wie der Afrikanischen Union, der ITU, TeleGeography, dem südafrikanischen Ministerium für Kommunikation und der kenianischen CAK entnahmen. Ergänzt wurden diese Daten durch Zollimportdaten zu Servern und Schaltanlagen, UN COMTRADE HS-Codes für Kühlgeräte und projektbezogene Pressemitteilungen, die über Dow Jones Factiva und D&B Hoovers abgerufen wurden. White Papers von Fachverbänden, Tarifbücher von Energieversorgern und von Fachleuten begutachtete Abhandlungen über afrikanische PUE-Benchmarks rundeten die Erkenntnisse über Kostentreiber und Nutzung ab. Die aufgeführten Quellen dienen der Veranschaulichung; Dutzende weiterer Quellen wurden zur Bestätigung und zum Schließen von Lücken herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Es wurde ein gemischtes Top-down- und Bottom-up-Modell verwendet. Top-down rekonstruierten wir Nachfragepools aus aktiven und zugesagten Hyperscale-Megawatt, wobei wir den durchschnittlichen Servicepreis pro Kilowatt und erwartete Auslastungsrampen anwandten. Bottom-up-Cross-Checks rollten stichprobenartig die Umsätze von Lieferanten und Channel-Checks zu Serverlieferungen auf. Zu den Schlüsselvariablen gehören: (1) installierte IT-Last nach Stadt, (2) Wachstum der Cloud IaaS-Ausgaben, (3) internationale Bandbreite, (4) mobiler Datenverkehr pro Kopf, (5) durchschnittliche Stromtarife und (6) PUE-Kurven der Einrichtungen. Eine multivariate Regression verknüpft die Einnahmen mit diesen Faktoren und projiziert sie bis zum Jahr 2031, mit einer Szenarioanalyse zu den Einschränkungen des Stromnetzes. Lücken, in denen keine Angaben zu den Standorten gemacht wurden, wurden mit Hilfe von regionsspezifischen ASP-pro-Kilowatt-Spannen geschlossen, die in den Interviews bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Kapazitätserhebungen überprüft; Anomalien werden an einen zweiten Analysten weitergeleitet, und vor der Freigabe erfolgt eine Überprüfung durch die Geschäftsleitung. Wir aktualisieren den Datensatz jährlich und geben Zwischenaktualisierungen heraus, wenn wichtige Ereignisse wie die Ankündigung eines Campus mit mehr als 100 MW eintreten. Kurz vor der Veröffentlichung wird eine erneute Validierung durchgeführt.

Warum Mordors Africa Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Marktschätzungen weichen oft voneinander ab; die Zahlen variieren je nach geografischer Abgrenzung, je nachdem, ob CAPEX für den Bau oder wiederkehrende Serviceeinnahmen gezählt werden und wie schnell ungenutzter weißer Speicherplatz monetarisiert wird.

Einige Anbieter fassen den Nahen Osten und Afrika zusammen, andere zählen die Gesamtinvestitionen in Rechenzentren und nicht die Service-Einnahmen, und einige falten die Tier-II-Unternehmenshallen. Mordor berichtet eine 2025 Service-Umsatz-Basislinie, weil Entscheidungsträger Verträge über diese Ströme abschließen; wir trennen Afrika von der Golfregion, und wir behalten jährliche Aktualisierungen gegenüber mehrjährigen Kadenzen anderswo bei.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 4,89 Mrd. (2025) | ���ϲ����� | |

| USD 1,74 Mrd. (2023) | Globale Unternehmensberatung A | Kombiniert den Nahen Osten mit Afrika; lässt Kapazitätserweiterungen durch Eigenbau aus |

| USD 3,49 Mrd. (2024) | Regionale Beratung B | Misst die gesamten DC-Investitionen, nicht die wiederkehrenden Dienstleistungseinnahmen |

| USD 1,76 Mrd. (2023) | Industrie Zeitschrift C | Einschließlich Tier II- und Sub-5-MW-Standorte; Anwendung einheitlicher ASP-Annahmen |

Insgesamt zeigt der Vergleich, dass der disziplinierte Ansatz von Mordor, wenn Umfang, Eingabevariablen und Aktualisierungsrhythmus standardisiert sind, zu einer ausgewogenen, transparent nachvollziehbaren Baseline führt, die von Führungskräften leicht reproduziert und unter Stressbedingungen getestet werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Hyperscale-Rechenzentrummarkts?

Der Markt ist im Jahr 2025 4,89 Milliarden USD wert.

Wie schnell wächst der Markt?

Der Umsatz wird voraussichtlich mit einer CAGR von 20,55 % wachsen und bis 2031 15 Milliarden USD erreichen.

Welche Region führt beim Kapazitätsausbau?

��ü�岹�ڰ����첹 hält 33 % des Umsatzes im Jahr 2024 und behält eine CAGR von 11,20 % bis 2031.

Warum sind ��ü���������ٱ� die am schnellsten wachsende Komponente?

KI-Workloads treiben die Rack-Dichten über 40 kW hinaus und führen zu einer CAGR von 20,70 % bei den Ausgaben für Flüssigkühlung.

Was sind die größten Hindernisse für eine schnellere Expansion?

Netzunzuverlässigkeit und ein Fachkräftemangel im Hochspannungsbetrieb verringern die prognostizierte CAGR jeweils um mehr als 1,8 %.

Seite zuletzt aktualisiert am: