Marktgröße und Marktanteil des afrikanischen Marktes für festen Drahtloszugang

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

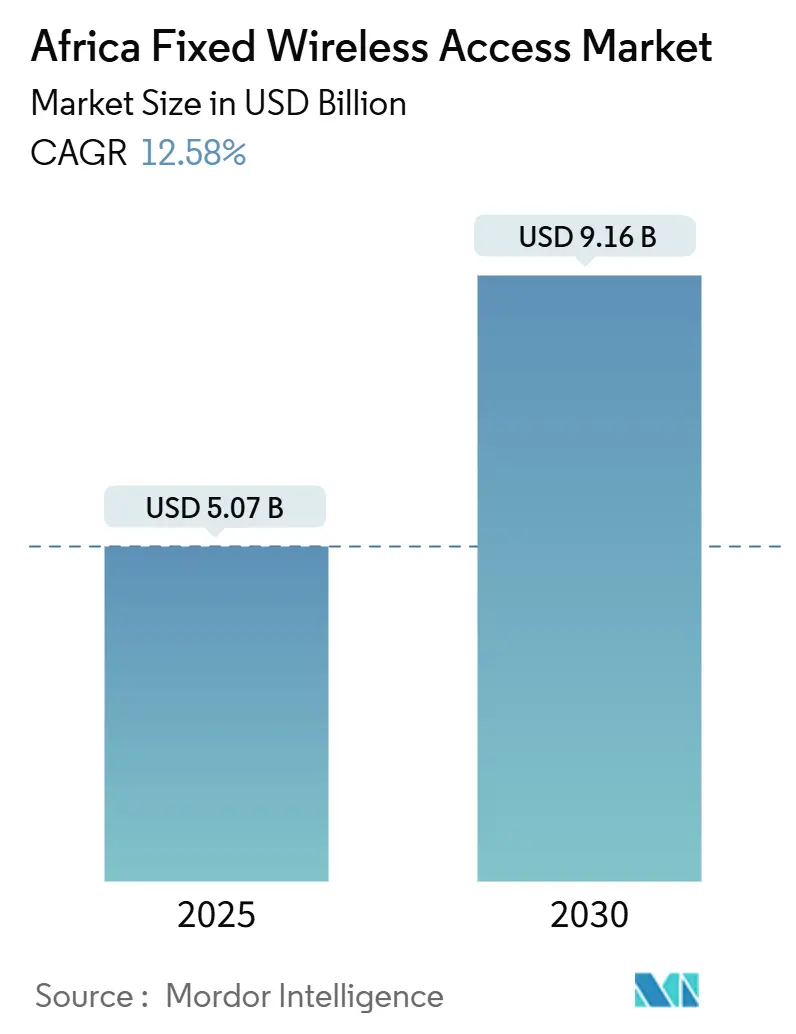

| Marktgröße (2025) | 5.07 Milliarden US-Dollar |

| Marktgröße (2030) | 9.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des afrikanischen Marktes für festen Drahtloszugang von ���ϲ�����

Die Marktgröße des afrikanischen Marktes für festen Drahtloszugang wird im Jahr 2025 auf 5,07 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,16 Milliarden USD erreichen, bei einer CAGR von 12,58 % während des Prognosezeitraums (2025–2030).

Die explosionsartige Nachfrage nach kosteneffizientem Breitband, die Liberalisierung des Frequenzspektrums in mehr als 18 Ländern und der rasche Preisverfall bei 5G-���ܲԻ��Ա�Ի岵���ä�ٱ�n bilden das Fundament dieser Expansion. Regierungen betrachten drahtloses Breitband nun als den schnellsten Weg zur Überbrückung der digitalen Kluft und veranlassen Betreiber, Ausbauprojekte zu beschleunigen, die die hohen Kosten der letzten Meile bei Glasfaser umgehen. Verschärfter Wettbewerb – insbesondere nach dem Markteintritt von Starlink – drängt etablierte Anbieter zu unbegrenzten Datentarifen und umfangreicheren Netzwerkkooperationen, während solarbetriebene ländliche Sendemasten die Betriebskosten in netzfernen Gebieten um über 35 % senken. Die steigende Unternehmensnachfrage aus dem Bergbau, der Öl- und Gasindustrie sowie dem verarbeitenden Gewerbe verbreitert die Einnahmenbasis zusätzlich und sichert den langfristigen Schwung des afrikanischen Marktes für festen Drahtloszugang.

Wichtigste Erkenntnisse des Berichts

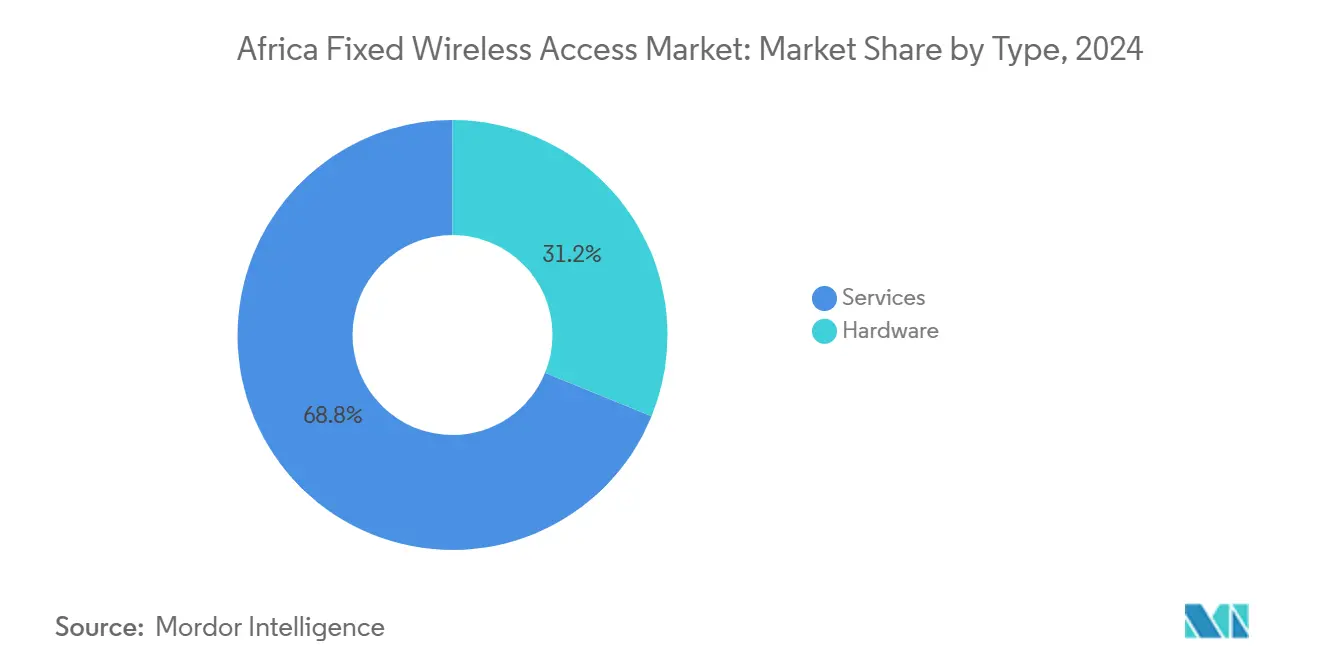

- Nach Typ entfiel im Jahr 2024 ein Marktanteil von 68,84 % auf Dienstleistungen im afrikanischen Markt für festen Drahtloszugang; Hardware wird bis 2030 voraussichtlich mit einer CAGR von 14,39 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 62,68 % an der Marktgröße des afrikanischen Marktes für festen Drahtloszugang auf den Wohnbereich, während industrielle Anwendungen bis 2030 mit einer CAGR von 21,04 % wachsen.

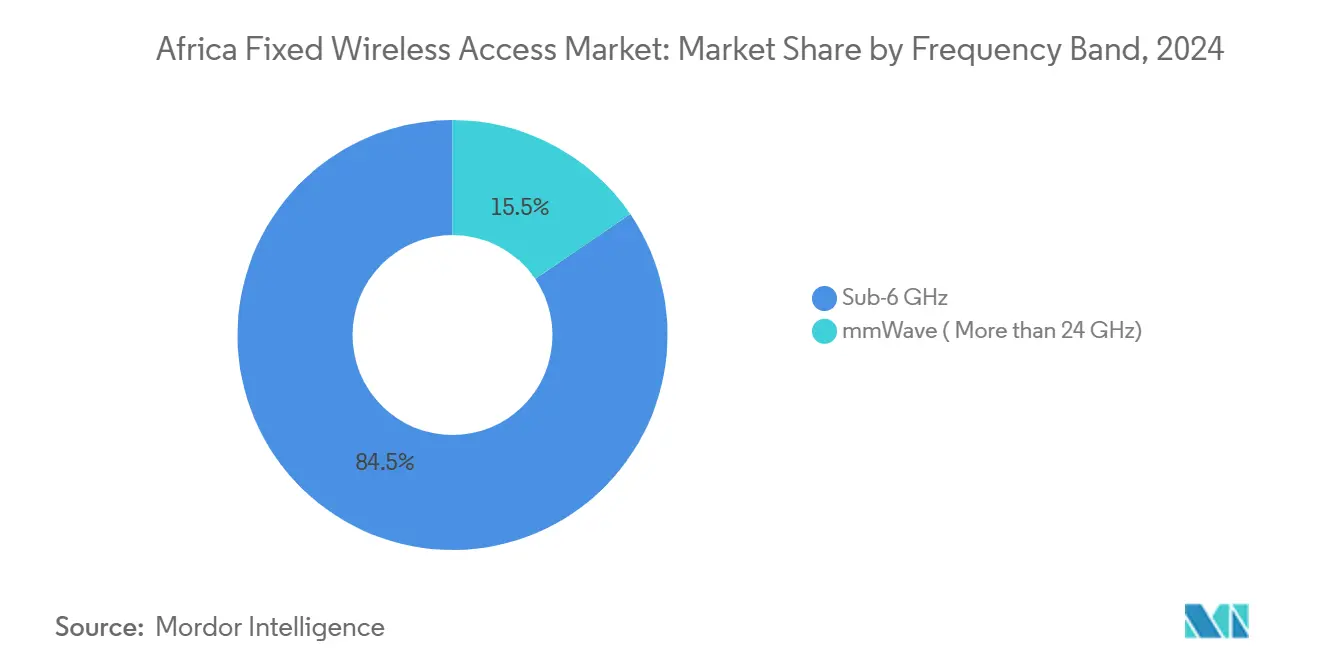

- Nach Frequenzband entfiel im Jahr 2024 ein Anteil von 84,52 % an der Marktgröße des afrikanischen Marktes für festen Drahtloszugang auf Frequenzen unter 6 GHz; Millimeterwellenfrequenzen werden bis 2030 voraussichtlich mit einer CAGR von 24,56 % expandieren.

- Nach Bereitstellungsmodus dominierte das ���ԲԱ��-���ܲԻ��Ա�Ի岵���ä�� im Jahr 2024 mit einem Anteil von 73,05 %; das ����ß���-���ܲԻ��Ա�Ի岵���ä�� verzeichnet mit einer CAGR von 19,80 % bis 2030 das stärkste Wachstum.

- Nach Land führte ��ü�岹�ڰ����첹 im Jahr 2024 mit einem Umsatzanteil von 23,48 %, während Kenia mit einer erwarteten CAGR von 18,43 % bis 2030 die höchste Wachstumsrate aufweist.

Trends und Erkenntnisse des afrikanischen Marktes für festen Drahtloszugang

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Freigabe des 3,5-GHz-Mittelbandfequenzspektrums | +3.2% | Kontinentaler Fokus auf ��ü�岹�ڰ����첹, Nigeria, Kenia, Ä�����ٱ�� | Mittelfristig (2–4 Jahre) |

| 5G-���ܲԻ��Ա�Ի岵���ä�ٱ�preise fallen unter 80 USD | +2.8% | Schwerpunkt ��ü�岹�ڰ����첹 und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Solarbetriebene ländliche Standorte | +2.1% | Ländliches Nigeria, ��ü�岹�ڰ����첹, Kenia | Langfristig (≥ 4 Jahre) |

| Leistungsbasierte Gutscheine für festen Drahtloszugang | +1.9% | Ost- und ��ü�岹�ڰ����첹 | Mittelfristig (2–4 Jahre) |

| Durch Starlink ausgelöste Preisverschiebungen | +1.7% | Städtische Zentren in 18 Märkten | Kurzfristig (≤ 2 Jahre) |

| Offener Zugang zu städtischen Glasfaserausbauten | +1.5% | Kenia, Ä�����ٱ��, Côte d'Ivoire | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Liberalisierung des Mittelband-Frequenzspektrums treibt Netzwerkmodernisierung voran

Systematische 3,5-GHz-Zuteilungen in mehr als 18 Rechtsgebieten helfen Betreibern, Glasfaserflaschenhälse zu umgehen und die Kosten für die letzte Meile zu senken, die in dünn besiedelten Gebieten häufig 1.000 USD übersteigen. [1]Connecting Africa, „Liberalisierung des Frequenzspektrums und Wachstum des festen Drahtloszugangs”, connectingafrica.comÄ�����ٱ��s 5G-Lizenzierungsrunde mit mehreren Betreibern im Wert von 675 Millionen USD veranschaulicht das Bestreben der Politik, das Frequenzspektrum zu monetarisieren und gleichzeitig den Breitbandzugang zu fördern. Harmonisierte Zolltarifpläne innerhalb der Ostafrikanischen Gemeinschaft beschleunigen grenzüberschreitende Gerätelieferungen und senken die Bereitstellungshürden für regionale Betreiber weiter. Da Lizenzen Bevölkerungsabdeckungsziele vorschreiben, priorisieren Netzbetreiber Ausbauprojekte für festen Drahtloszugang, die Verpflichtungen schneller erfüllen als Glasfaser. Diese aufeinander abgestimmten Anreize machen Frequenzspektrumfreigaben zu einem der wichtigsten Treiber des afrikanischen Marktes für festen Drahtloszugang.

Solarbetriebene ländliche Standorte verändern die Wirtschaftlichkeit des festen Drahtloszugangs

Hybride Solar-Batterie-Sendemasten senken die Betriebskosten um mehr als 35 % gegenüber Dieselbetrieb, wie die Partnerschaft von IHS Nigeria mit Jaza Energy an 250 ländlichen Standorten zeigt. [2]MyBroadband, „Starlink-Kapazitätsengpässe in Afrika”, mybroadband.co.zaNivellierten Energiekosten von 0,106 USD pro kWh und ein in nigerianischen Pilotprojekten verzeichneter Anteil erneuerbarer Energien von 96,3 % belegen die kommerzielle Tragfähigkeit. Niedrigere Energiekosten erweitern die Wirtschaftlichkeit der Versorgung von Dörfern, die zuvor als unwirtschaftlich galten, und erschließen neue erreichbare Haushalte. Betreiber gewinnen zudem ESG-Glaubwürdigkeit, was den Zugang zu Mischfinanzierungsfazilitäten erleichtert, die das Netzwerkwachstum finanzieren. Dieses Paradigma erneuerbarer Energien stützt seinerseits eine robuste ländliche Nachfrage im afrikanischen Markt für festen Drahtloszugang.

Preisverfall bei ���ܲԻ��Ա�Ի岵���ä�ٱ�n beschleunigt die Verbraucherakzeptanz

Die Einzelhandelspreise für 5G-fähige ���ܲԻ��Ա�Ի岵���ä�ٱ� sanken im Jahr 2025 in ��ü�岹�ڰ����첹 und Nigeria unter 80 USD und beseitigten damit eine wesentliche Erschwinglichkeitshürde. Anbieter erreichen diese Preisebenen durch Skaleneffekte und neue Chipsätze, sodass Betreiber Geräte mit Datentarifen bei minimalen Vorabkosten bündeln können. Einstiegsgerechte Außeneinheiten, die für afrikanische Klimabedingungen konzipiert sind, behalten ihre Leistungsfähigkeit bei extremer Hitze und Spannungsschwankungen und gewährleisten so Zuverlässigkeit. Da sich die Haushaltsbudgets in Städten der zweiten Reihe verbessern, fördern kostengünstige ���ܲԻ��Ա�Ի岵���ä�ٱ� schnellere Teilnehmerzuwächse und stärken dienstleistungsbasierte Umsatzmodelle. Der daraus resultierende Anstieg der Aktivierungen fließt direkt in die Wachstumsdynamik des afrikanischen Marktes für festen Drahtloszugang ein.

Starlink-Wettbewerb verändert die Strategien der Betreiber

Die Markteinführungen von Starlink in 18 Märkten veranlassten Mobilfunknetzbetreiber, unbegrenzte Datenangebote einzuführen und Netzwerkkooperationen zu vertiefen, um den QoS-Versprechen des Satellitendiensts gerecht zu werden. Dennoch decken sporadische Dienstunterbrechungen in Lagos, Nairobi und Harare Kapazitätslücken auf, die terrestrische Anbieter rasch ausnutzen. Etablierte Betreiber nutzen regulatorische Verzögerungen bei Satellitenbetreibern – wie etwa Eigenkapitaläquivalenzregeln in ��ü�岹�ڰ����첹 – um ihre Marktpositionen zu festigen. Gebündelte Unterhaltungs-, Finanztechnologie- und Cloud-Dienste differenzieren die Betreiberportfolios zusätzlich. Diese strategischen Verschiebungen verschärfen den Wettbewerb, erhöhen insgesamt jedoch die Breitbandakzeptanz und stützen den wachsenden afrikanischen Markt für festen Drahtloszugang.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame 6-GHz-Lizenzierung für Wi-Fi 6E/7-Backhaul | -1.8% | Kontinental | Langfristig (≥ 4 Jahre) |

| 5–35 % Einfuhrzölle auf ���ܲԻ��Ա�Ի岵���ä�ٱ� | -2.3% | West- und Zentralafrika | Mittelfristig (2–4 Jahre) |

| Lastabwurf und unzuverlässige Stromnetze | -1.5% | ��ü�岹�ڰ����첹, Nigeria, Ghana | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Wegerechtsregelungen | -1.1% | Wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Einfuhrzollbarrieren schränken die Geräteverfügbarkeit ein

Zölle von durchschnittlich 25 % in Kenia und ähnliche Abgaben in 26 weiteren Staaten treiben die Endverbraucherpreise in die Höhe und verlangsamen die Massenakzeptanz. Betreiber absorbieren entweder Margenverluste oder erhöhen die Tarife – beides hemmt das Teilnehmerwachstum. Klassifizierungen als sensible Güter im Rahmen des gemeinsamen Zolltarifs der Ostafrikanischen Gemeinschaft halten viele Telekommunikations-Lagereinheiten trotz Lobbyarbeit der Branche in höheren Zollbändern. Der afrikanische Markt für festen Drahtloszugang expandiert daher in zollbelasteten Regionen langsamer, was den Bedarf an harmonisierten, niedrigeren Zollregelungen unterstreicht.

Instabilität des Stromnetzes erhöht die betriebliche Komplexität

��ü�岹�ڰ����첹 hatte zuletzt 280 Tage mit Stromausfällen zu verzeichnen, was die Standortbetriebskosten um 8–12 % erhöhte, selbst nach der Nachrüstung mit Solaranlagen. MTNs ergänzende Ausgaben von 101,3 Millionen USD für Generatoren und Batterien verdeutlichen das Ausmaß der Investitionen in die Ausfallsicherheit. [3]Developing Telecoms, „MTN investiert in Stromausfallsicherheit”, developingtelecoms.com Neue Tarifstrukturen, die hohe Fixkosten begünstigen, erhöhen die Gewinnschwellen für ländliche Netzknoten und verzögern die Netzverdichtung. Obwohl hybride Energielösungen die langfristigen Kosten senken, belasten die anfänglichen Investitionsausgaben die Cashflows. Die anhaltende Netzinstabilität dämpft daher die kurzfristige Wachstumsrate des afrikanischen Marktes für festen Drahtloszugang.

Segmentanalyse

Nach Typ: Dienstleistungen dominieren die Umsatzdynamik

Dienstleistungen machten im Jahr 2024 einen Marktanteil von 68,84 % am afrikanischen Markt für festen Drahtloszugang aus, da monatliche Datenpakete, verwaltete Konnektivität und Mehrwertlösungen die zentrale Monetarisierungsgrundlage bildeten. Abonnementbasierte Cashflows verbessern die Finanzierungsmöglichkeiten der Betreiber für Investitionsausgaben und ermöglichen eine schnellere Abdeckungsausweitung. Hardware-Umsätze bleiben für die Ökosystemgesundheit notwendig, stehen jedoch unter Deflationsdruck durch intensivierten Anbieterwettbewerb. Da Großhändler White-Label-Angebote einführen, können kleinere Internetdienstanbieter Kapazitäten ohne große Lagerrisiken weiterverkaufen, was die gesamte adressierbare Nachfrage stärkt.

Mit dem Dienstleistungsmodell verkaufen Betreiber Mobile-Money- und Cloud-Kollaborationsdienste als Zusatzprodukte, was den durchschnittlichen Umsatz pro Nutzer steigert. Vertriebsplattformen wie Airtels 117.000 neue Agenten erweitern die ländliche Reichweite und unterstützen inkrementelle Konversionen. Im Zeitraum 2025–2030 wird der Dienstleistungsumsatz voraussichtlich mit einer CAGR von 14,39 % wachsen, die Hardware übertreffen und den größten Anteil an der Marktgröße des afrikanischen Marktes für festen Drahtloszugang im gesamten Zeitraum ausmachen.

Nach Anwendung: Industrieller Aufschwung signalisiert Schwenk zum B2B-Geschäft

Der Wohnbereich hielt im Jahr 2024 einen Anteil von 62,68 %, was die aufgestaute Haushaltsnachfrage nach Streaming und Fernarbeit widerspiegelt. Industrielle Bereitstellungen werden jedoch bis 2030 eine CAGR von 21,04 % verzeichnen, da Bergwerke, Raffinerien und Fabriken ihre Betriebstechnologie digitalisieren. Automatisierte Muldenkipper, Sicherheitssensoren und Echtzeit-SCADA-Systeme sind auf Verbindungen mit geringer Latenz angewiesen und positionieren den festen Drahtloszugang als kosteneffiziente Alternative zu privater Glasfaser. Die Marktgröße des afrikanischen Marktes für festen Drahtloszugang für Industriekunden wird voraussichtlich stark ansteigen, wenn Mehrstandortverträge zustande kommen.

Netzbetreiber bündeln nun Edge-Computing, Cybersicherheit und verwaltetes WLAN mit Konnektivität, was höhere Margen als bei Verbraucherdaten erzielt. MTN nutzt sein Unternehmensportfolio, um dedizierte Verbindungen mit garantierten Servicegütevereinbarungen als Zusatzprodukte anzubieten. Diese spezialisierten Anwendungen diversifizieren seinerseits die Einnahmen und schützen Betreiber vor Preiskämpfen im Verbraucherbereich, wodurch industrielle Anwendungsfälle als kritische Wachstumssäule gefestigt werden.

Nach Frequenzband: Millimeterwelle gewinnt an Bedeutung

Frequenzen unter 6 GHz hielten im Jahr 2024 einen Anteil von 84,52 % dank ihrer Ausbreitungsstärke über weitläufige Siedlungsgebiete. Dennoch werden Millimeterwellenverbindungen über 24 GHz, die zunächst eine Nische darstellten, voraussichtlich eine CAGR von 24,56 % verzeichnen, insbesondere für Multi-Gigabit-Unternehmensstandorte. ZTE-Testbeds mit einer aufgezeichneten Durchsatzrate von 30 Gbps belegen die Machbarkeit, sobald Sichtlinienprobleme behoben sind. Regulierungsbehörden in Kenia, Ä�����ٱ�� und Côte d'Ivoire erarbeiten Millimeterwellen-Rahmenwerke, die das Hochkapazitätsversprechen mit handhabbaren Interferenzen in Einklang bringen.

Mit zunehmender Verdichtung des städtischen Glasfasernetzes setzen Betreiber kurzstreckige Millimeterwellen-Backhaul-Verbindungen ein, um kostspielige Tiefbauarbeiten zu vermeiden. Unternehmen zahlen Aufpreise für Bandbreitenspitzen, die mit Frequenzen unter 6 GHz nicht erreichbar sind, was die durchschnittlichen Verkaufspreise anhebt. Folglich wird der afrikanische Markt für festen Drahtloszugang eine Dual-Band-Strategie widerspiegeln: Flächendeckende Versorgung über Frequenzen unter 6 GHz und Kapazitätserweiterungen über Millimeterwellen.

Nach Bereitstellungsmodus: Außen-���ܲԻ��Ա�Ի岵���ä�ٱ� erweitern die ländliche Reichweite

Innen-���ܲԻ��Ա�Ի岵���ä�ٱ� dominierten im Jahr 2024 mit einem Anteil von 73,05 % der Lieferungen aufgrund einfacher Selbstinstallationspakete, die für städtische Wohnungen geeignet sind. Dennoch lösen Außeneinheiten – mit einer prognostizierten CAGR von 19,80 % – Sichtlinienprobleme in Randdörfern. Solarintegrierte Antennen und wetterfeste Gehäuse widerstehen rauen Klimabedingungen und gewährleisten Betriebszeit. Netzbetreiber nutzen Außengeräte, um universellen Dienstleistungsverpflichtungen nachzukommen, und nutzen dabei von Entwicklungsbanken subventionierte Gutscheinprogramme.

Fortschritte wie Nokias Wi-Fi-7-fähige Gateways verbessern das Nutzererlebnis und treiben den monatlichen Haushaltsdatenverbrauch über 250 GB. Mit sinkenden Kosten werden einige Betreiber Innen-Bestandskunden auf Außenvarianten umstellen, um die Geschwindigkeiten zu erhöhen, wodurch die Kundenbindung gestärkt und die Abwanderung im afrikanischen Markt für festen Drahtloszugang gesenkt wird.

Geografische Analyse

��ü�岹�ڰ����첹 behielt im Jahr 2024 einen Anteil von 23,48 % dank reifer Infrastruktur und unterstützender Regulierung. Große Netzbetreiber verpflichten erhebliche Budgets – MTN investierte 101,3 Millionen USD in Maßnahmen zur Ausfallsicherheit –, um Lastabwürfen entgegenzuwirken und die Servicequalität aufrechtzuerhalten. Steigende feste Stromgebühren und Eigenkapitalbeteiligungsanforderungen für ausländische Akteure schrecken jedoch neue Marktteilnehmer ab und halten den Wettbewerbsdruck moderat.

Kenia, mit einer prognostizierten CAGR von 18,43 %, profitiert von Safaricoms aggressiven Ausbauprojekten und offenen städtischen Glasfasernetzen, die die Backhaul-Kosten senken. Einfuhrzölle von durchschnittlich 25 % belasten zwar weiterhin die Geräteverfügbarkeit, aber klare Lizenzierungsregeln reduzieren die Marktunsicherheit. Von der Weltbank unterstützte Gutscheinprogramme stimulieren die ländliche Nachfrage zusätzlich und machen Kenia zum Lichtblick im afrikanischen Markt für festen Drahtloszugang.

Nigeria, Ä�����ٱ��, Ghana, Tansania, Marokko und Algerien zeigen unterschiedliche Dynamiken, die durch Währungsrisiken, Spektrumgebühren und Energiepreise geprägt sind. Nigerias Naira-Abwertung drückt die Margen, auch wenn Airtel 2.800 Standorte hinzufügt. Ä�����ٱ��s 675-Millionen-USD-Spektrumauktion bringt alle vier Betreiber in den 5G-Bereich und fördert wettbewerbsfähige Pakete, die die Haushaltsakzeptanz beschleunigen. Marokkos kollaborative Glasfaser- und 5G-Vorhaben gleichen die Kapitalintensität aus, während Ghanas Modell gemeinsamer Infrastruktur Doppelungen reduziert. Gemeinsam bilden diese Märkte die Grundlage für die nächste Welle von Zuwächsen bei der Marktgröße des afrikanischen Marktes für festen Drahtloszugang.

Wettbewerbslandschaft

Der afrikanische Markt für festen Drahtloszugang weist eine moderate Konzentration auf, wobei etablierte Mobilfunknetzbetreiber ihre Frequenzspektrum- und Sendemastportfolios gegen Nischenanbieter für festen Drahtloszugang einsetzen. MTN, Vodacom und Airtel decken gemeinsam die meisten städtischen Zentren ab und nutzen Netzwerkkooperationen, um Kosten zu senken und 5G-Ausbauprojekte zu beschleunigen. Starlink führt Satellitenwettbewerb ein, aber regulatorische Verzögerungen und Kapazitätsengpässe begrenzen seinen städtischen Fußabdruck und verschaffen terrestrischen Anbietern einen kurzfristigen Vorteil.

Geräteanbieter prägen die Leistungsdifferenzierung. Nokias Wi-Fi-7-FastMile-Gateway und ZTEs Millimeterwellentests bieten höhere Durchsatzraten, die Premium-Abonnenten ansprechen. Huawei und Samsung konzentrieren sich auf integrierte energieeffiziente Chipsätze, die für netzferne Sendemasten geeignet sind. Lokale Hersteller könnten politische Anreize erhalten, um Einfuhrzollbelastungen zu reduzieren und die Hardware-Wertschöpfungskette zu verändern. Insgesamt bestimmen strategische Investitionsausgaben, technologische Innovation und regulatorisches Navigieren die Positionierung im afrikanischen Markt für festen Drahtloszugang.

Marktführer der Branche für festen Drahtloszugang in Afrika

MTN Group

Vodacom Group

Telkom South Africa

Rain Networks

Airtel Africa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: MTN Nigeria veröffentlichte seinen Jahresbericht 2024 mit Ausführungen zu den Prioritäten beim Ausbau des festen Drahtloszugangs in Westafrika.

- März 2025: Daystar Power, RMI und USTDA finanzierten hybride Solarpilotprojekte für 20 telekommunikationsabhängige Unternehmen, die den Kunden Energiekosteneinsparungen von 26 % ermöglichten.

- Februar 2025: Vodafone Group verzeichnete im dritten Quartal des Geschäftsjahres 2025 ein organisches Wachstum der Serviceumsätze in Afrika von 11,6 % und verwies dabei auf den Schwung bei fester Konnektivität.

- Januar 2025: MTN Group meldete ein Datendatenverkehrswachstum von 30,4 % und einen Anstieg der Datenumsätze von 17,9 % im ersten Quartal 2025 und erreichte 161,7 Millionen aktive Datenkunden.

Berichtsumfang des afrikanischen Marktes für festen Drahtloszugang

| Hardware | ���ܲԻ��Ա�Ի岵���ä�ٱ� |

| Zugriffseinheiten (Femto- und Pikozellen) | |

| Dienstleistungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Unter 6 GHz |

| Millimeterwelle (über 24 GHz) |

| ���ԲԱ��-���ܲԻ��Ա�Ի岵���ä�� |

| ����ß���-���ܲԻ��Ա�Ի岵���ä�� |

| Algerien |

| Kenia |

| Marokko |

| ��ü�岹�ڰ����첹 |

| Nigeria |

| Ghana |

| Ä�����ٱ�� |

| Tansania |

| Übriges Afrika (Tunesien, Uganda, Sambia, Senegal und andere) |

| Nach Typ | Hardware | ���ܲԻ��Ա�Ի岵���ä�ٱ� |

| Zugriffseinheiten (Femto- und Pikozellen) | ||

| Dienstleistungen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Frequenzband | Unter 6 GHz | |

| Millimeterwelle (über 24 GHz) | ||

| Nach Bereitstellungsmodus | ���ԲԱ��-���ܲԻ��Ա�Ի岵���ä�� | |

| ����ß���-���ܲԻ��Ա�Ի岵���ä�� | ||

| Nach Land | Algerien | |

| Kenia | ||

| Marokko | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Ghana | ||

| Ä�����ٱ�� | ||

| Tansania | ||

| Übriges Afrika (Tunesien, Uganda, Sambia, Senegal und andere) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Markt für festen Drahtloszugang im Jahr 2025?

Die Marktgröße des afrikanischen Marktes für festen Drahtloszugang beläuft sich im Jahr 2025 auf 5,07 Milliarden USD.

Wie hoch ist die prognostizierte CAGR des Segments für festen Drahtloszugang in Afrika?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 12,58 % wachsen.

Welches Land führt beim Umsatzanteil?

��ü�岹�ڰ����첹 führt mit einem Anteil von 23,48 % (Stand 2024).

Welches Anwendungssegment wächst am schnellsten?

Industrielle Anwendungen werden bis 2030 voraussichtlich mit einer CAGR von 21,04 % expandieren.

Warum nehmen die Lieferungen von Außen-���ܲԻ��Ա�Ի岵���ä�ٱ�n zu?

Betreiber nutzen wetterfeste Außeneinheiten, um die Abdeckung in ländliche und halbstädtische Gebiete auszuweiten, in denen Innen-���ܲԻ��Ա�Ի岵���ä�ٱ� keine ausreichende Signalqualität gewährleisten können.

Was treibt die Erschwinglichkeit von ���ܲԻ��Ա�Ի岵���ä�ٱ�n voran?

Die Einzelhandelspreise für 5G-fähige ���ܲԻ��Ա�Ի岵���ä�ٱ� sind in wichtigen Märkten unter 80 USD gefallen, begünstigt durch Skaleneffekte und intensiveren Anbieterwettbewerb.

Seite zuletzt aktualisiert am: