Größe und Marktanteil des afrikanischen Marktes für Automobil-Motorenöle

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

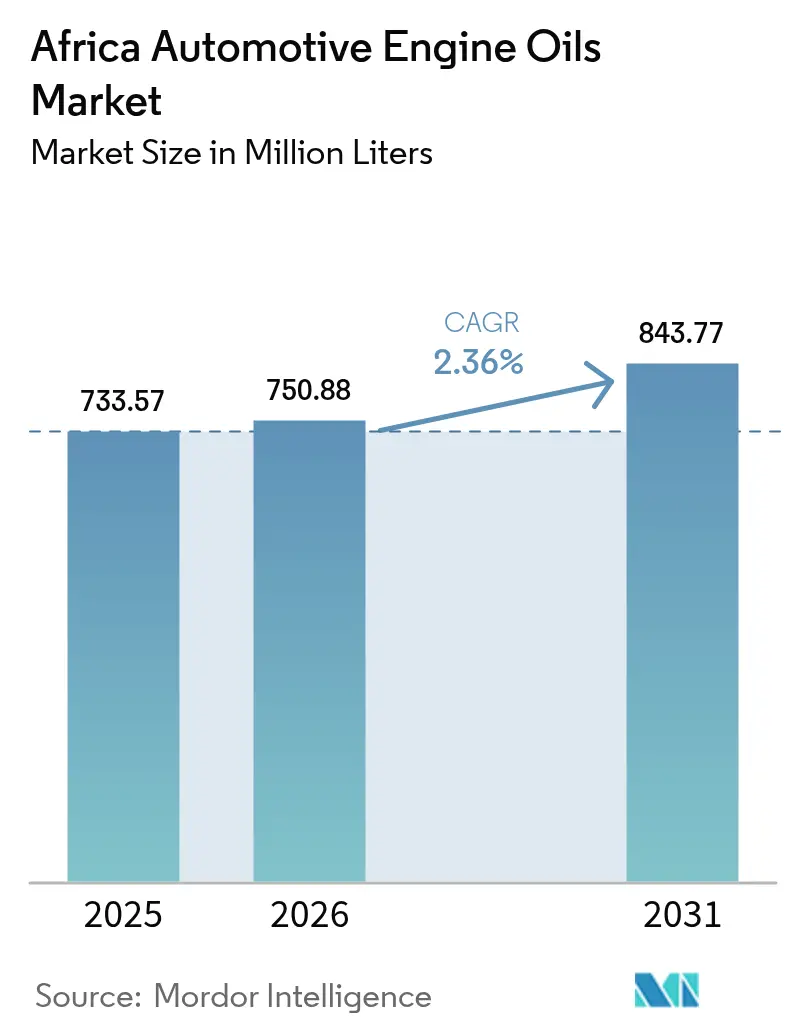

| Marktgröße im Basisjahr (2025) | 733.57 Millionen Liter |

| Marktvolumen (2026) | 750.88 Millionen Liter |

| Marktvolumen (2031) | 843.77 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Automobil-Motorenöle von ���ϲ�����

Die Größe des afrikanischen Marktes für Automobil-Motorenöle wurde im Jahr 2025 auf 733,57 Millionen Liter geschätzt und soll von 750,88 Millionen Litern im Jahr 2026 auf 843,77 Millionen Liter bis 2031 wachsen, bei einer CAGR von 2,36 % während des Prognosezeitraums (2026–2031). Raffinerieabschaltungen in ��ü�岹�ڰ����첹 haben zu strukturellen Versorgungslücken geführt. Gleichzeitig verändern Schwankungen bei Basisöl-Importen und das rasche Wachstum chinesischer OEM-Montagewerke die Wettbewerbsdynamik im afrikanischen Markt für Automobil-Motorenöle. Die Afrikanische Kontinentale Freihandelszone (AfCFTA) vereinfacht Zölle und ermöglicht es großen Mischbetrieben, die Produktion in ��ü�岹�ڰ����첹, Marokko und Kenia zu zentralisieren. Allerdings zwingt eine Kombination aus Diesel-Schwefel- und Emissionsvorschriften die Unternehmen dazu, parallele Produktlinien zu verwalten. Darüber hinaus erhöhen Motorräder, die von Fahrdienstvermittlern genutzt werden, ihre Ölwechselfrequenz, was die Volumina steigert, auch wenn Personenkraftwagen zunehmend zur Elektrifizierung tendieren. Unternehmensflotten setzen verstärkt auf synthetische und re-raffinierte Mischungen, wobei sie bei ihren Kaufentscheidungen auf verlängerte Ölwechselintervalle und einen geringeren CO₂-Fußabdruck setzen. Zusammenfassend lässt sich sagen, dass der afrikanische Markt für Automobil-Motorenöle zunehmend fragmentiert wird. Vertikal integrierte Großkonzerne, die geschickt Group-II/III-Basisöle weltweit beziehen, stehen im Wettbewerb mit lokalen unabhängigen Anbietern, die ihre Vertriebsdichte und wettbewerbsfähige Preisgestaltung nutzen, um ihre Marktnische zu erschließen.

Wichtigste Erkenntnisse des Berichts

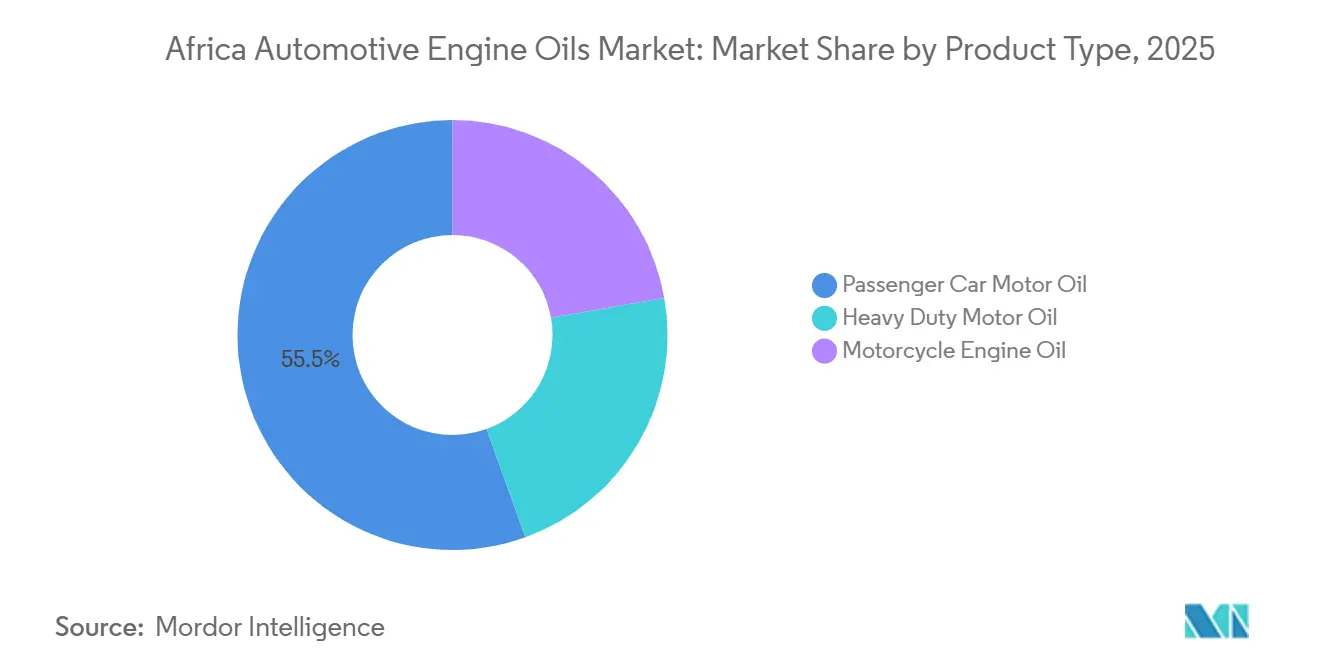

- Nach Produkttyp führte Motoröl für Personenkraftwagen mit einem Marktanteil von 55,51 % am afrikanischen Markt für Automobil-Motorenöle im Jahr 2025, während �Ѵdzٴǰ������峾�dzٴǰ����ö�� bis 2031 voraussichtlich mit einer CAGR von 2,69 % wachsen wird.

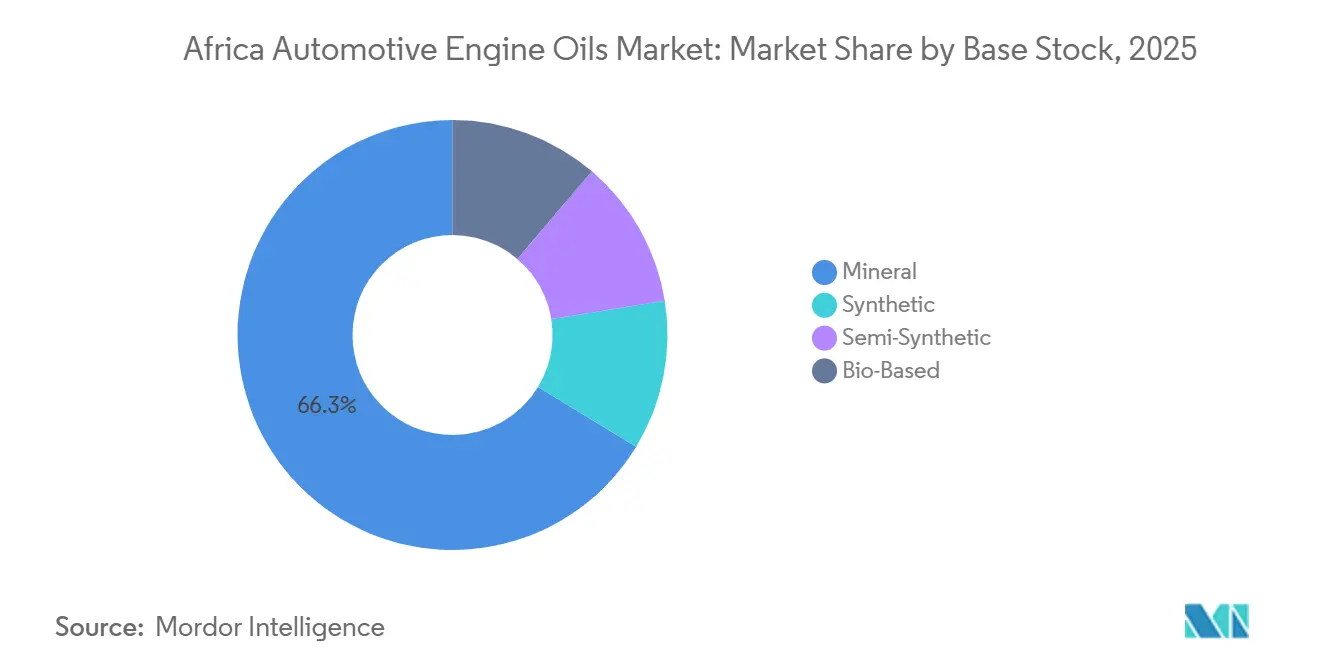

- Nach Basisöl hielten �Ѿ��Ա������ö��e im Jahr 2025 einen Anteil von 66,31 % am afrikanischen Markt für Automobil-Motorenöle; synthetische Öle sollen zwischen 2026 und 2031 mit einer CAGR von 2,78 % wachsen.

- Nach Geografie entfiel auf ��ü�岹�ڰ����첹 im Jahr 2025 ein Volumenanteil von 35,58 %, und das Land entwickelt sich mit einer CAGR von 2,53 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Markt für Automobil-Motorenöle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Premium- und synthetischen Formulierungen | +0.60% | ��ü�岹�ڰ����첹, Algerien, Ä�����ٱ��; Ausstrahlungseffekte auf städtische Zentren in Kenia und Nigeria | Mittelfristig (2–4 Jahre) |

| Strengere Emissionsnormen und fortschrittliches Motorendesign | +0.50% | EAC (Kenia, Uganda, Tansania, Ruanda, Burundi), ECOWAS (Nigeria, Ghana, Côte d'Ivoire), ��ü�岹�ڰ����첹 | Langfristig (≥ 4 Jahre) |

| Boom bei Fahrdienstvermittlern und Moto-Taxis steigert die Ölwechselfrequenz | +0.70% | Nigeria, Kenia, Ghana, Senegal, Côte d'Ivoire, Tansania | Kurzfristig (≤ 2 Jahre) |

| Expansion chinesischer OEM-Montagewerke und Erstbefüllungsverträge | +0.40% | ��ü�岹�ڰ����첹, Uganda, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| AfCFTA-Zollsenkungen ermöglichen regionale Schmierstoffzentren | +0.30% | Gesamtafrikanisch, mit Zentren in ��ü�岹�ڰ����첹, Marokko und Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlagerung hin zu Premium- und synthetischen Formulierungen

Algerien, das zunehmend auf synthetische Qualitäten setzt, signalisiert eine steigende Nachfrage nach Hochleistungsschmierstoffen, insbesondere im Zuge der Umstellung auf schwefelarmen Kraftstoff. TotalEnergies' Rubia EV3R, hergestellt aus re-raffiniertem Basisöl, verdeutlicht die Vorteile von Kreislauf-Rohstoffen: ein reduzierter CO₂-Fußabdruck und ein Premiumpreis, der besonders für nachhaltigkeitsorientierte Flottenmanager attraktiv ist. Der Aktionsplan der Afrikanischen Union für eine kontinentale Kreislaufwirtschaft (2024–2034) verstärkt diesen Trend und verknüpft Re-Raffinierungsziele mit Herstellerverantwortungsmandaten. Lokale Akteure wie FFS Refiners in ��ü�岹�ڰ����첹 und Afro-Oil in Uganda richten Sammelstellen ein und verwandeln Altöl in wertvolle Rohstoffe. Darüber hinaus treiben Garantieanforderungen von turboaufgeladenen, downgesizelten Motoren chinesischer und indischer OEMs diesen Wandel voran. Diese Motoren erfordern oxidationsstabile, flüchtigkeitsarme Öle – ein Maßstab, den �Ѿ��Ա������ö��qualitäten häufig nicht erfüllen. Während �Ѿ��Ա������ö��produkte den afrikanischen Markt für Automobil-Motorenöle dominieren, ist eine deutliche Verlagerung hin zu Lieferanten mit Zugang zu Group-II/III-Molekülen und wichtigen Additivtechnologie-Kooperationen erkennbar.

Strengere Emissionsnormen und fortschrittliches Motorendesign

Im Jahr 2024 übernahmen die EAC-Mitglieder Euro-4-äquivalente Standards und 50-ppm-Diesel. Gleichzeitig setzte ECOWAS eine Frist für Raffinerien auf Januar 2025, doch die Einhaltung bleibt begrenzt. ��ü�岹�ڰ����첹 strebt bis Juli 2027 einen 10-ppm-Zielwert an, was zu einer gespaltenen Nachfrage führt: schwefelarme Öle für neuere Lkw und hochbasische Mischungen für ältere. Während ARSO die Schmierstoffprüfmethoden mit ISO/TC 28 angleicht, variiert die Geschwindigkeit dieser Übernahme je nach Regulierungsbehörde. Diese Inkonsistenz zwingt Mischbetriebe dazu, eine Vielzahl von Lagereinheiten und Additivkombinationen zu verwalten. Marokko, an der Spitze mit Euro-6-Betrieb, hat einen profitablen Markt für API-CK-4- und ACEA-E6-Formulierungen erschlossen und erzielt dabei erhebliche Margen. Da Motorenverkleinerung und erhöhte Verbrennungsdrücke die Betriebstemperaturen erhöhen, setzen multinationale Unternehmen auf PAO-verstärkte Synthetika, um die Viskosität zu gewährleisten. Diese strengen Vorschriften begünstigen tendenziell größere Unternehmen, da sie ihre Forschungs- und Entwicklungskosten auf globale Volumina verteilen können.

Expansion chinesischer OEM-Montagewerke und Erstbefüllungsverträge

BAIC, Foton und Chery haben vollständig zerlegte Montagelinien in ��ü�岹�ڰ����첹 und Uganda eingerichtet. Ihre Erstbefüllungsverträge, beeinflusst durch Spezifikationen, bevorzugen voll- oder halbsynthetische Qualitäten, die den OEM-Standards entsprechen. Chevrons Group-II-Zentrum in Durban positioniert das Unternehmen strategisch für die Lieferung von API-SN-Plus- und ILSAC-GF-6-Ölen, die von diesen Montagewerken befürwortet werden. Der Afrikanische Verband der Automobilhersteller arbeitet in Partnerschaft mit Afreximbank an einem gesamtafrikanischen Automobilpakt, der darauf abzielt, Montageoperationen in fünf regionale Zentren zu bündeln. Diese Konsolidierung der Kaufkraft stellt unabhängige Akteure vor Hürden, insbesondere jene ohne die Mittel für OEM-Zulassungstests. Ugandas lokale Mischproduktion zur Erfüllung von Inhaltsanforderungen deutet auf eine mögliche Verlagerung von Erstbefüllungsvolumina zu inländischen Schmierstoffmischbetrieben hin. In Zukunft werden diese Verträge wahrscheinlich einen Teil des afrikanischen Marktes für Automobil-Motorenöle von Einzelhandelskanälen zu exklusiven Liefervereinbarungen umlenken.

AfCFTA-Zollsenkungen ermöglichen regionale Schmierstoffzentren

Die Zollsenkungen der AfCFTA auf fertige Schmierstoffe und Basisöle haben es zentralisierten Werken in Durban, Mohammedia und Nairobi ermöglicht, mehrere Länder effizient zu beliefern[1]Afrikanische Organisation für Normung, "Arbeit zur Harmonisierung von Standards," arso-oran.org . Die Übernahme von Engen durch Vivo Energy hat seine Reichweite auf verschiedene Tankstellen ausgeweitet und dabei diesen logistischen Vorteil genutzt. TotalEnergies hat die Kapazität seines Nairobi-Mischbetriebs ausgebaut und ihn zu einem Exportzentrum für die Großen Seen und das Horn von Afrika gemacht. Chevron nutzt einen zollfreien Weg und verschifft Group-II-Basisöle von Mohammedia nach Westafrika mit Blick auf den ECOWAS-Markt. Dennoch bedeutet die uneinheitliche Anwendung einheitlicher Kraftstoffstandards in den einzelnen Ländern, dass nichttarifäre Handelshemmnisse weiterhin eine Hürde darstellen, was die Notwendigkeit lokaler Kenntnisse in Zoll-, Verbrauchssteuer- und Kennzeichnungsfragen unterstreicht. Mischbetriebe, die diese Herausforderungen meistern, können die AfCFTA als entscheidenden Vorteil im afrikanischen Markt für Automobil-Motorenöle nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schließungen lokaler Raffinerien und Schmierstoffmischbetriebe begrenzen die Basisölversorgung | -0.40% | ��ü�岹�ڰ����첹, Nigeria, Zentralafrika (Kamerun, Gabun, Kongo) | Kurzfristig (≤ 2 Jahre) |

| Öle mit langen Ölwechselintervallen und OEM-Langzeitservicepakete | -0.30% | ��ü�岹�ڰ����첹, Kenia, städtische Zentren mit OEM-Händlernetzwerken | Mittelfristig (2–4 Jahre) |

| Beschleunigte Elektrifizierung städtischer Busflotten | -0.20% | Kenia, Ghana, Ruanda, Äthiopien, ��ü�岹�ڰ����첹 (kommunale Flotten) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Öle mit langen Ölwechselintervallen und OEM-Langzeitservicepakete

Im Mai 2024 kündigte Audi ��ü�岹�ڰ����첹 eine Verlängerung seines Freeway-Plans an, der nun einen Zeitraum von 15 Jahren oder 300.000 Kilometern abdeckt. Dieser Schritt reduziert die Häufigkeit von Ölwechseln über die Lebensdauer eines Fahrzeugs effektiv um die Hälfte. In ähnlicher Weise hat JAC Motors die Ölwechselintervalle für seinen T9-Bakkie auf nun 20.000 Kilometer erhöht. Mobil Delvac hob die Vorteile der Echtzeit-Ölanalyse in Verbindung mit ACEA-E9-Chemie hervor und verlängerte damit erfolgreich die Ölwechselintervalle für Bergbauflotten. Diese strategischen Maßnahmen unterstreichen den Leistungswert und ermöglichen es Synthetiköllieferanten, einen Premiumpreis pro Liter zu verlangen, während gleichzeitig der Verbrauch von �Ѿ��Ա������ö��en eingeschränkt wird. Für Händler bedeutet dieser Trend weniger margenstarke Serviceeinsätze, insbesondere in händlerdominierten Segmenten. Der Volumenrückgang ist in Premium- und Flottenkanälen deutlich stärker ausgeprägt als in informellen Werkstätten, die nach wie vor auf herkömmliche Ölwechselintervalle setzen. Dies hat folglich zu einer gespaltenen Nachfragekurve im afrikanischen Markt für Automobil-Motorenöle geführt.

Beschleunigte Elektrifizierung städtischer Busflotten

Im Einklang mit kommunalen Null-Emissions-Mandaten führen Kenia, Ghana und Ruanda batterieelektrische Busse ein. Bolts Flotte in Nairobi hat bedeutende Fortschritte bei der Elektrifizierung seiner Personenkraftwagen erzielt. Obwohl Verbrennungsmotorräder nach wie vor weit verbreitet sind, verringert jeder durch einen Elektrobus ersetzte Dieselbus die jährliche Nachfrage nach Motorenöl. Die wirtschaftliche Tragfähigkeit von Elektrobussen wird durch ihren Betrieb auf festen Stadtrouten und die Einrichtung von Ladeinfrastruktur verbessert, wobei Käufe häufig durch multilaterale Kreditgeber unterstützt werden. Während dieser Übergang den Verbrauch der gängigen SAE-15W-40-Öle dämpft, sind seine Auswirkungen auf den gesamten afrikanischen Markt für Automobil-Motorenöle weitgehend auf städtische Zentren beschränkt. Fernverkehrs-Lkw und Überlandbusse bleiben weiterhin auf Diesel angewiesen – ein entscheidender Bedarf angesichts der weitläufigen Entfernungen Afrikas und der Herausforderungen bei der Kraftstoffversorgung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Motorradöle übertreffen Personenkraftwagenvolumina

Im afrikanischen Markt für Automobil-Motorenöle verzeichneten �Ѵdzٴǰ������峾�dzٴǰ����ö��e mit einer CAGR von 2,69 % während des Prognosezeitraums 2026–2031 das stärkste Wachstum, angetrieben durch die rasche Expansion von Fahrdienstvermittlern und Moto-Taxi-Diensten in Nigeria, Kenia und Tansania. Im Jahr 2025 entfiel auf Motoröl für Personenkraftwagen der größte Anteil mit 55,51 % des Marktes. Städtische Einsatzzyklen, die durch hohe Temperaturen und häufige Stopps gekennzeichnet sind, veranlassen Boda-Boda-Betreiber, das Öl häufiger zu wechseln als Privatfahrer, was die Nachfrage nach JASO-MA2-10W-40 steigert. Während ältere Lkw und Geländefahrzeuge weiterhin auf Schwerlast-Dieselöle wie SAE-15W-40-CI-4 angewiesen sind, gewinnen ACEA-E6-schwefelarme Mischungen in Regionen mit schwefelarmem Diesel an Beliebtheit.

Das Klima beeinflusst die Viskositätspräferenzen erheblich: ��ü�岹�ڰ����첹 und Marokko bevorzugen 5W-30- und 5W-40-Mehrbereichsöle, während West- und Zentralafrika 10W-40 und 15W-40 bevorzugen. �����Բ���������ö���� bleiben in landwirtschaftlichen Motoren weit verbreitet, da Landmechaniker den Mehrwert von Kaltstarteigenschaften oft nicht wahrnehmen. Shells Einführung von API-SQ-Motorradöl in Ä�����ٱ�� verdeutlicht einen Wandel und zeigt, dass OEM-Niveau-Leistung nun auch auf Zweiräder ausgedehnt wird[2]Shell, "Shell führt neues Motorradöl-Portfolio in Ä�����ٱ�� ein," shell.com . Mit zunehmend strengeren Vorschriften wird sich der afrikanische Markt für Automobil-Motorenöle entsprechend dem Tempo der Motorrad-Elektrifizierung und der Forderung von Personenkraftwagen-OEMs nach verlängerten Ölwechselintervallen weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöl: Synthetika gewinnen trotz �Ѿ��Ա������ö��dominanz

Im Jahr 2025 hielten �Ѿ��Ա������ö��qualitäten einen Anteil von 66,31 % am afrikanischen Markt für Automobil-Motorenöle. Synthetika verzeichneten jedoch, angetrieben durch OEM-Erstbefüllungsspezifikationen und Flottenausschreibungen mit Priorität auf reduzierte Ausfallzeiten, ein stetiges Wachstum mit einer CAGR von 2,78 % während des Prognosezeitraums 2026–2031. Algerien mit einer synthetischen Durchdringungsrate von 70 % deutet auf einen kontinentalen Trend hin, da entschwefelter Kraftstoff an Bedeutung gewinnt. TotalEnergies' Rubia EV3R veranschaulicht, wie re-raffiniertes Basisöl mit unternehmerischen Nachhaltigkeitszielen in Einklang gebracht werden kann, ohne die Leistung zu beeinträchtigen. Halbsynthetika, die Group-III und Group-I mischen, bieten ausreichende Oxidationsbeständigkeit zu einem moderaten Aufpreis.

Obwohl biobasierte Öle noch in der Experimentierphase sind, entsprechen sie der Vision der Afrikanischen Union für eine Kreislaufwirtschaft. FFS Refiners betreibt mehrere Altöl-Sammelzentren, die in Re-Raffinerien einfließen und eine inländische Versorgung für Group-I-Ersatzstoffe sicherstellen. Ähnlich verfolgt Ugandas Afro-Oil eine kleinere Version dieses Modells. Mit dem Fortschreiten der AfCFTA in Richtung Zollharmonisierung sind regionale Akteure, die re-raffinierte oder halbsynthetische Basisöle lokal produzieren – insbesondere jene, die Additivversorgung und Qualitätszertifizierungen sichern – gut positioniert, um einen größeren Anteil am afrikanischen Markt für Automobil-Motorenöle zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt ��ü�岹�ڰ����첹 einen Anteil von 35,58 % am afrikanischen Markt für Automobil-Motorenöle und soll während des Prognosezeitraums 2026–2031 mit einer CAGR von 2,53 % wachsen. Trotz Raffinerieabschaltungen importiert ��ü�岹�ڰ����첹 geschickt schwefelarmen Diesel über Durban. Dieser Schritt hat die Einführung von schwefelarmen API-CK-4- und ACEA-E6-Ölen beschleunigt. Die Übernahme von Engen durch Vivo Energy hat zahlreiche Tankstellen konsolidiert und ermöglicht Lager- und Logistikvorteile durch Skaleneffekte – eine Leistung, die für unabhängige Akteure schwer zu erreichen ist. Mobil Delvacs Förderung von Langzeitölwechselprogrammen im Bergbau verdeutlicht einen Markttrend: Kunden investieren zunehmend in Hochleistungssynthetika, wenn sie klare Lebenszyklusersparnisse erkennen.

Ä�����ٱ�� und Nigeria entwickeln sich zu bedeutenden Akteuren, wenn auch auf unterschiedlichen Wegen. Ä�����ٱ��s Nähe zu den Suezkanal-Schifffahrtsrouten, kombiniert mit Shells Einführung des API-SQ-Motorradöls, treibt die Einführung von Premiumölen bei Zweirädern voran. Nigeria hingegen zeigt ein gemischtes Bild: Während es überwiegend fertige Schmierstoffe importiert, haben Ausfälle in der Dangote-Raffinerie die Verfügbarkeit lokaler Basisöle verzögert. Dennoch verzeichnet Abuja eine steigende Nachfrage nach 5W-30-Ölen, angetrieben durch einen Zustrom neuerer Personenkraftwagen, und Lagos' Fahrdienstvermittlerbranche unterstützt weiterhin hohe Motorradvolumina. Mitglieder der Ostafrikanischen Gemeinschaft wie Kenia, Uganda und Tansania haben schwefelarmen Diesel und Euro-4-Motoren eingeführt, was zu einem Anstieg schwefelarmer Öle geführt hat. TotalEnergies' erhebliche Kapazitätserweiterung in Nairobi positioniert das Unternehmen strategisch für die Expansion in die Großen-Seen-Staaten.

Allerdings sind Afrikas Fortschritte uneinheitlich. Während ECOWAS schwefelarme Standards festgelegt hat, hinken Länder wie Senegal und Côte d'Ivoire aufgrund finanzieller Engpässe bei der Modernisierung von Raffinerien hinterher. Zentralafrikas Abhängigkeit von veralteten Anlagen setzt seine Importabhängigkeit fort. Marokko hebt sich mit Euro-6-Vorschriften und Chevrons Group-II-Zentrum in Mohammedia ab und fördert das Wachstum von ACEA-C3-Synthetika. Trotz der Bemühungen von ARSO um regionale Standardisierung mit SAE J2227 und SAE J357 bedeutet die uneinheitliche Durchsetzung, dass Händler lokale Kennzeichnungs- und Zollanforderungen geschickt navigieren müssen, um im afrikanischen Markt für Automobil-Motorenöle erfolgreich zu sein.

Wettbewerbslandschaft

Der afrikanische Markt für Automobil-Motorenöle ist mäßig fragmentiert. Große Akteure wie TotalEnergies, Shell, BP, ExxonMobil und Chevron kombinieren globale Group-II/III-Raffination mit markeneigenen Servicestationen. Diese Strategie sichert nicht nur die Rohstoffversorgung bei Engpässen, sondern nutzt auch proprietäre Additivchemien, die von Unternehmen wie Lubrizol und Infineum lizenziert werden. In einem Schritt, der seinen Nachhaltigkeitsfokus und seine Kostensicherungsstrategie unterstreicht, integrierte TotalEnergies 2024 Tecoils Re-Raffinerie in sein Portfolio. Gleichzeitig zielt Shell strategisch auf Ä�����ٱ��s Motorradsegment ab – eine Nische, die viele Großkonzerne übersehen haben – um Volumina zu steigern, während sich die Ölwechselzyklen bei Personenkraftwagen verlängern.

Regionale unabhängige Anbieter wie Engen (jetzt unter Vivo Energy), Astron, Oando und Afriquia nutzen ihre dichten Händlernetzwerke und agile Entscheidungsfindung. Vivos umfangreiche Stationspräsenz in mehreren Ländern zeigt, wie Aggregation Skaleneffekte erzielen kann, auch ohne vorgelagerte Integration. Disruptoren wie FFS Refiners und Afro-Oil innovieren, indem sie Altöl in Group-I/II-Basisöle umwandeln – mit deutlich geringerem Energieverbrauch und damit sowohl Kosten- als auch ESG-Vorteilen. Gleichzeitig dringen chinesische Additivlieferanten in den Markt ein und bieten wettbewerbsfähig bepreiste Produkte an, insbesondere in den API-SL/SM-Qualitäten, was etablierte Akteure herausfordert.

BPs Prüfung seiner Castrol-Einheit bringt eine Schicht strategischer Unsicherheit mit sich; eine mögliche Private-Equity-Veräußerung könnte Castrols afrikanische Aktivitäten mit einem regionalen Mischbetrieb zusammenführen und die Marktposition der Marke neu gestalten. ExxonMobils Baytown-Anlage ist auf Kurs, die Group-III-Versorgung bis 2028 zu steigern, wobei frühe Abnahmevereinbarungen afrikanischen Importeuren helfen sollen, synthetische Preisschwankungen zu bewältigen. Lubrizols Zusammenarbeit mit Oil Store, die direkte Lieferungen fertiger Flüssigkeiten ermöglicht, verdeutlicht den Ehrgeiz von Additivherstellern, nachgelagerte Margen zu erschließen und dabei traditionelle Markeninhaber zu umgehen. Letztendlich wird die Entwicklung des afrikanischen Marktes für Automobil-Motorenöle durch die Tiefe der Fähigkeiten und die Sicherheit des Rohstoffzugangs bestimmt.

Marktführer im afrikanischen Markt für Automobil-Motorenöle

TotalEnergies

BP p.l.c.

Shell Plc

Chevron Corporation

Engen Petroleum Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Castrol stellte seine überarbeitete GTX-Reihe vor und führte GTX 5W-30 und GTX 10W-40 bei einer Einführungsveranstaltung in Gaborone, Botsuana, ein. Diese neuen Formulierungen sollen das Fahrerlebnis verbessern und sowohl für Oldtimer als auch für moderne Fahrzeuge verbesserten Schutz, Sauberkeit und Leistung bieten.

- April 2025: Engen hat seine Xtreme-Schmierstoffreihe neu positioniert und vermarktet sie nun als Premiumwahl für südafrikanische Fahrer. Die überarbeitete Xtreme-Reihe ist auf die besonderen Herausforderungen lokaler Straßen und des Klimas zugeschnitten und bietet verbesserte Leistung, modernsten Schutz und ein frisches Verpackungsdesign.

Berichtsumfang des afrikanischen Marktes für Automobil-Motorenöle

Automobil-Motorenöl, auch als Motoröl bezeichnet, ist ein Schmierstoff, der speziell für Verbrennungsmotoren in Fahrzeugen formuliert wurde, im Gegensatz zu Schmierstoffen für externe bewegliche Teile. Diese auf Erdöl basierende Flüssigkeit ist für die anspruchsvollen Bedingungen in Automobilmotoren ausgelegt und wird aus Basisölen hergestellt, die aus Rohöl raffiniert und mit verschiedenen Leistungsadditiven kombiniert werden. Unterschiede in Marke, Viskositätsklasse und Spezifikationen führen zu Variationen in der Qualität und Zusammensetzung des Basisöls und der Additivpakete.

Der afrikanische Markt für Automobil-Motorenöle ist nach Produkttyp, Basisöl und Geografie segmentiert. Nach Produkttyp ist der Markt in Motoröl für Personenkraftwagen, Motoröl für Schwerlastfahrzeuge und �Ѵdzٴǰ������峾�dzٴǰ����ö�� unterteilt. Nach Basisöl ist der Markt in �Ѿ��Ա������ö��, Synthetisch, Halbsynthetisch und Biobasiert unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobil-Motorenöle in 3 Ländern der wichtigsten afrikanischen Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Motoröl für Personenkraftwagen | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Qualitäten | |

| Motoröl für Schwerlastfahrzeuge | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Qualitäten | |

| �Ѵdzٴǰ������峾�dzٴǰ����ö�� | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Qualitäten |

| �Ѿ��Ա������ö�� |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� |

| Nigeria |

| Rest von Afrika |

| Nach Produkttyp | Motoröl für Personenkraftwagen | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Qualitäten | ||

| Motoröl für Schwerlastfahrzeuge | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Qualitäten | ||

| �Ѵdzٴǰ������峾�dzٴǰ����ö�� | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Qualitäten | ||

| Nach Basisöl | �Ѿ��Ա������ö�� | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der afrikanische Markt für Automobil-Motorenöle bis 2031 sein?

Die Größe des afrikanischen Marktes für Automobil-Motorenöle beträgt im Jahr 2026 750,88 Millionen Liter und soll bis 2031 bei einer CAGR von 2,36 % 843,77 Millionen Liter erreichen.

Welches Segment wächst am schnellsten im afrikanischen Schmierstoffbereich?

�Ѵdzٴǰ������峾�dzٴǰ����ö�� führt mit einer CAGR von 2,69 % bis 2031, angetrieben durch Fahrdienstvermittler- und Moto-Taxi-Flotten.

Warum gewinnen synthetische Formulierungen an Bedeutung?

OEM-Erstbefüllungsanforderungen, längere Ölwechselintervalle und Nachhaltigkeitsmandate begünstigen Synthetika trotz höherer Preise.

Welchen Anteil hält ��ü�岹�ڰ����첹 derzeit?

��ü�岹�ڰ����첹 trug 2025 35,58 % des Volumens bei und entwickelt sich bis 2031 mit einer CAGR von 2,53 %.

Wie wird die AfCFTA die Schmierstoffverteilung beeinflussen?

Harmonisierte Zölle ermöglichen es zentralisierten Mischzentren in Durban, Nairobi und Mohammedia, zollfrei in die Regionen zu liefern und damit die Landekosten zu senken.

Welches Hemmnis könnte die künftige Nachfrage am stärksten dämpfen?

Langzeitservicepakete von OEMs könnten die Ölwechsel pro Fahrzeug halbieren und damit die �Ѿ��Ա������ö��volumina in händlerbedienten Märkten reduzieren.

Seite zuletzt aktualisiert am: