˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Luft- und Raumfahrtbeschichtungen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.19 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

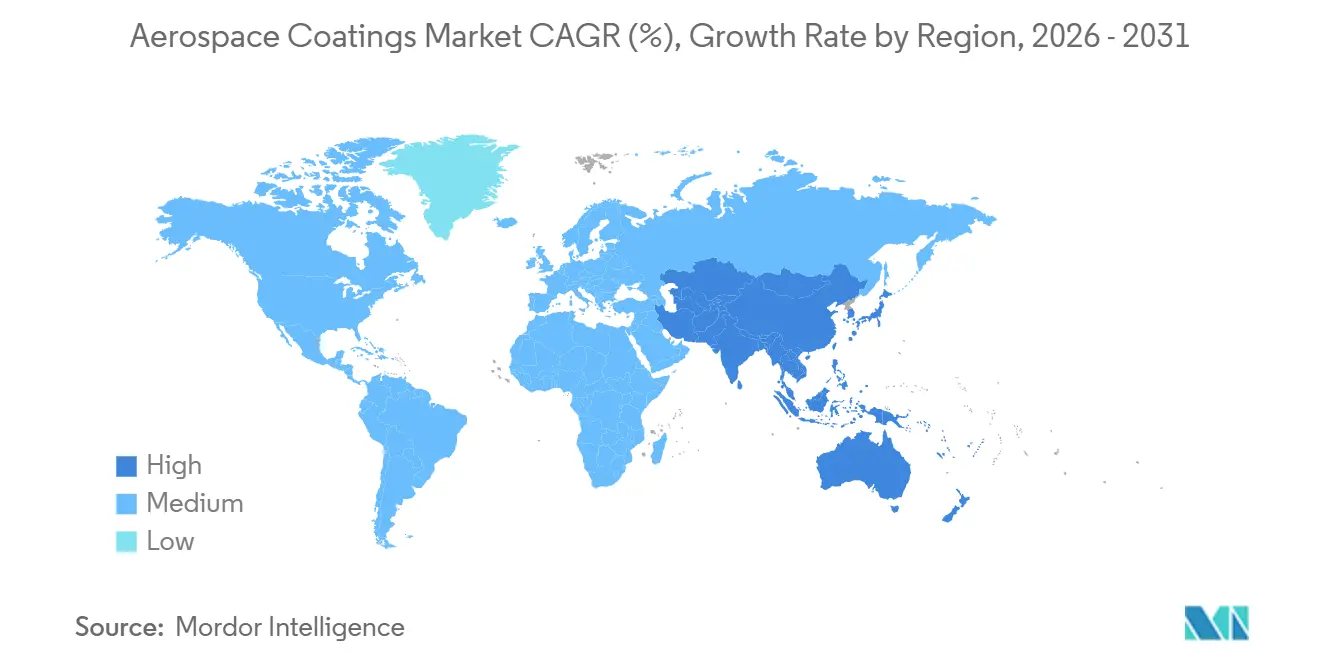

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

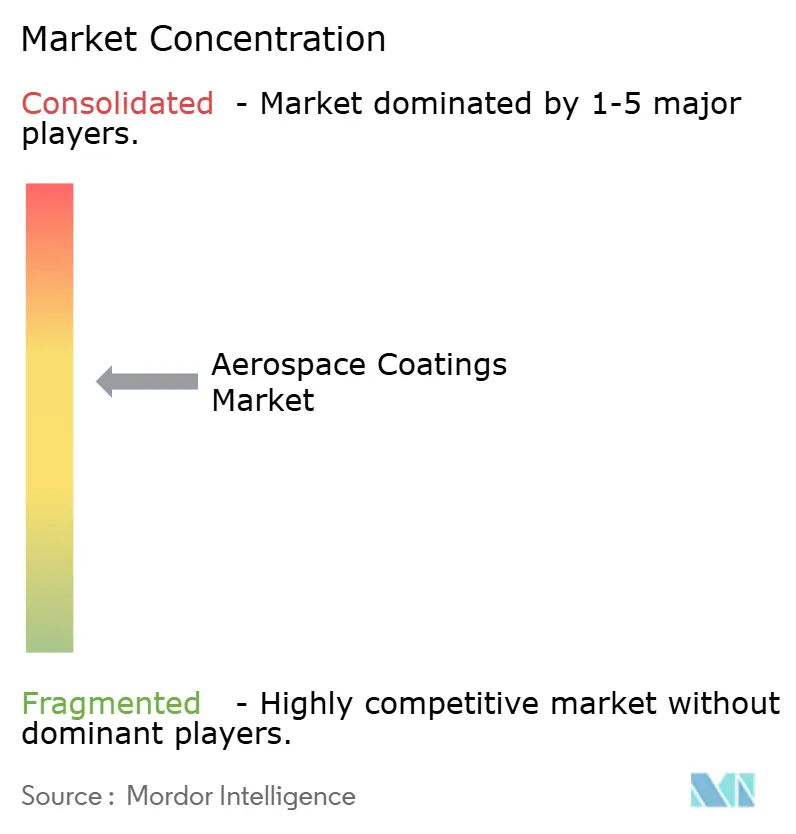

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Luft- und Raumfahrtbeschichtungen von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Luft- und Raumfahrtbeschichtungen wird voraussichtlich USD 1,14 Milliarden im Jahr 2025, USD 1,19 Milliarden im Jahr 2026 betragen und bis 2031 USD 1,45 Milliarden erreichen, mit einer CAGR von 4,03 % von 2026 bis 2031. Verbundwerkstoff-Flugzeugzellen, strengere Vorschriften zu flĂĽchtigen organischen Verbindungen und ein RĂĽckstau aufgeschobener schwerer Wartungsarbeiten stĂĽtzen gemeinsam eine stetige Nachfrageentwicklung. Epoxidbasierte Grundierungen dominieren, da sie an Kohlefaserstrukturen haften, die nun etwa die Hälfte der Flugzeugzellen der nächsten Generation von GroĂźraumflugzeugen ausmachen. ł˘Ă¶˛ő±đłľľ±łŮłŮ±đ±ô˛ú˛ą˛őľ±±đ°ůłŮe Chemikalien fĂĽhren weiterhin bei älteren Militär- und Handelslinien, da das Zertifizierungsrisiko einer Neuformulierung die Einsparungen bei den Umweltkosten ĂĽberwiegt. Regional gesehen bleibt Nordamerika der größte Produktionsstandort, während Asien-Pazifik das stärkste Wachstum verzeichnet, da Chinas C919 und Indiens anreizgebundene Fertigung neue Lackierkapazitäten schaffen. Der Wettbewerbsdruck nimmt zu, da GroĂźlieferanten in wasserbasierte und chromatfreie Systeme investieren, um ihre Qualifikationsvorteile zu erhalten.

Wichtigste Erkenntnisse des Berichts

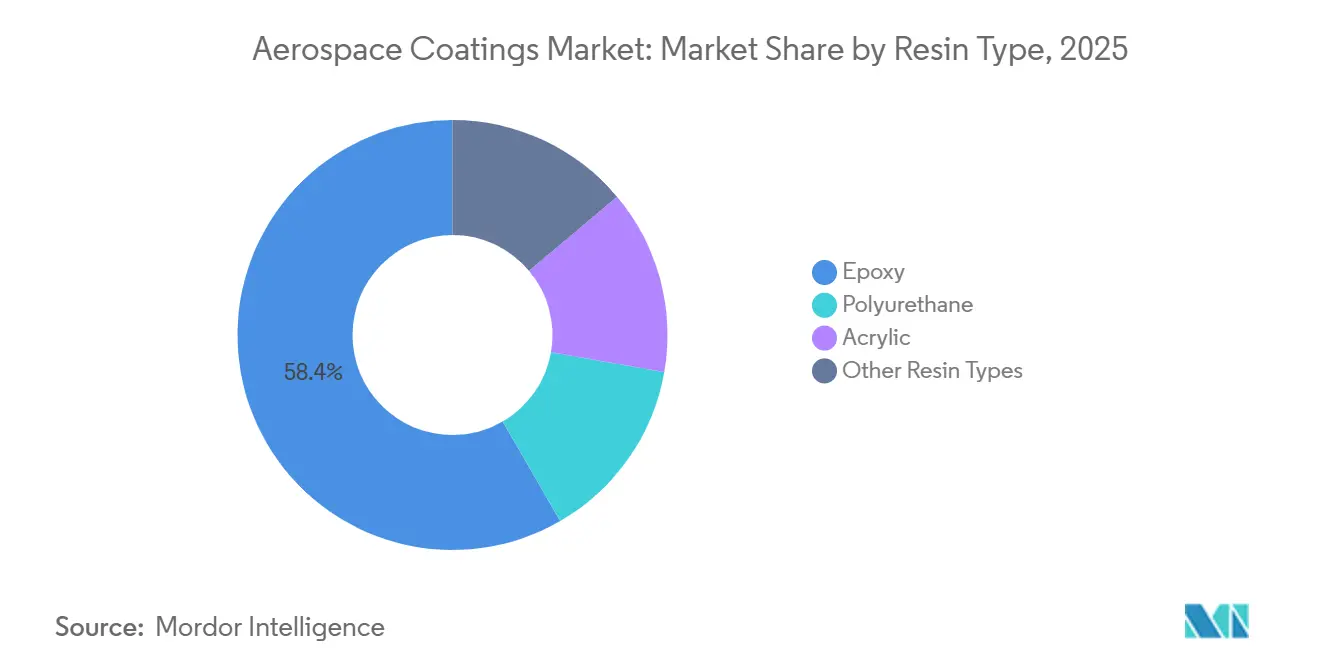

- Nach Harztyp entfiel auf Epoxid im Jahr 2025 ein Marktanteil von 58,36 % am Markt fĂĽr Luft- und Raumfahrtbeschichtungen, und das Segment fĂĽhrt weiterhin mit einer prognostizierten CAGR von 4,22 % bis 2031.

- Nach Technologie hielten lösemittelbasierte Systeme im Jahr 2025 einen Anteil von 54,41 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Luft- und Raumfahrtbeschichtungen, während wasserbasierte Alternativen mit einer CAGR von 4,18 % bis 2031 voranschreiten.

- Nach Endnutzer entfielen auf Erstausrüsteranwendungen im Jahr 2025 ein Anteil von 51,55 %, während Wartung, Reparatur und Betrieb mit einer CAGR von 4,34 % bis 2031 den stärksten Schwung zeigte.

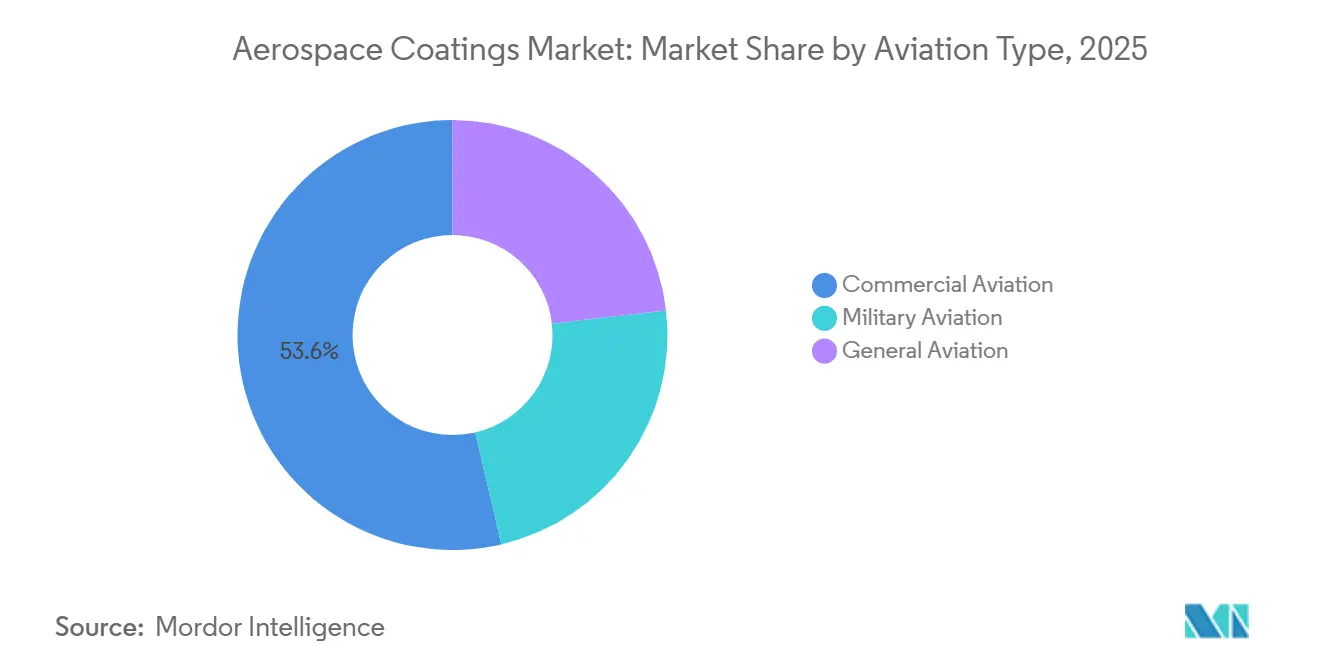

- Nach Luftfahrttyp dominierte die kommerzielle Luftfahrt mit einem Anteil von 53,64 % im Jahr 2025 und expandiert ebenfalls mit einer CAGR von 4,27 % bis 2031.

- Nach Geografie fĂĽhrte Nordamerika mit 40,05 % des Umsatzes im Jahr 2025; Asien-Pazifik wird mit einer CAGR von 3,22 % bis 2031 am schnellsten wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Luft- und Raumfahrtbeschichtungen

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktionsraten bei Verkehrsflugzeugen | +1.2% | Global, mit Schwerpunkt auf Nordamerika und Europa, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Verbundwerkstoffen in der Flugzeugfertigung | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Flugreisen | +1.0% | Global, stärkster Schwung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachfrage nach Wartung, Reparatur und Überholung für alternde Flotten | +0.8% | Nordamerika und Europa als Kernregionen, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Flugzeugfertigung in aufstrebenden Volkswirtschaften | +0.6% | Asien-Pazifik primär, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Produktionsraten bei Verkehrsflugzeugen

Im Jahr 2025 erzielten Baureihen wie die 737 MAX und die A320neo, beides Schmalrumpfflugzeuge, hohe monatliche Fertigstellungsraten bei Flugzeugzellen. Da Airbus für das Jahr eine erhebliche Anzahl von Auslieferungen prognostiziert, führt der Anstieg der Produktionsraten zu einem erhöhten Volumen an Grundierungen und Decklacken. Dies ist darauf zurückzuführen, dass Großraumflugzeuge im Vergleich zu ihren Schmalrumpf-Pendants eine größere Oberflächenabdeckung erfordern. Anhaltende Lieferkettenprobleme, insbesondere bei Titanschmiedeteilen und Verbundwerkstoff-Prepregs, haben jedoch zu Verschiebungen bei einigen Lackierkabinen-Slots geführt, was zu einer verzögerten Erfassung in späteren Quartalen geführt hat. Als Übergangslösung werden bestehende Spritzlinien im Zweischichtbetrieb gefahren. Dies ist eine vorübergehende Maßnahme, bis die neuen automatisierten Kabinen, die Vorlaufzeiten von 18 bis 24 Monaten haben, in Betrieb genommen werden. Darüber hinaus verstärkt der Anstieg des Durchsatzes die Nachfrage nach Qualitätssicherung, insbesondere in Bereichen wie der Inline-Farbabstimmung und der Überwachung der Schichtdicke.

Zunehmender Einsatz von Verbundwerkstoffen in der Flugzeugfertigung

Kohlefaserstrukturen machen nun einen erheblichen Anteil des Gewichts der Boeing 787 und des Airbus A350 aus, eine bemerkenswerte Steigerung gegenüber älteren Aluminiumrümpfen[1]„Commercial Market Outlook 2025-2044,” Boeing, boeing.com. Epoxidgrundierungen, die heute Standard sind, verwenden chromatfreie Inhibitoren. Diese Grundierungen haften effektiv an hydroxylreichen Faseroberflächen und vermeiden gleichzeitig galvanische Korrosion. Formulierer integrieren Triazol- und Seltenerd-Additive, um die erforderlichen Benchmarks zu erfüllen. Während leitfähige Decklacke, die sicherstellen, dass der Oberflächenwiderstand niedrig bleibt, die Materialkosten erhöhen, sind sie für die Ableitung von Blitzeinschlägen unerlässlich. Raumtemperaturhärtendes Epoxid, das ohne Autoklavwärme haftet, verbessert zudem Verbundwerkstoffreparaturen im Betrieb. Es ist jedoch zu beachten, dass nur wenige ausgewählte Lieferanten über aktuelle FAA-Zulassungen verfügen.

Steigende Nachfrage nach Flugreisen

Das globale Passagieraufkommen wird voraussichtlich im Jahr 2026 wachsen, gegenüber zwei Jahren zuvor. Asien-Pazifik generiert einen erheblichen Teil dieses Aufkommens, ist jedoch im Markt für Luft- und Raumfahrtbeschichtungen noch unterrepräsentiert, da OEM-Flugzeugzellen nach wie vor überwiegend in den Vereinigten Staaten und Europa produziert werden. Die Auslastungsfaktoren näherten sich im Jahr 2024 hohen Werten, was auf Kapazitätserweiterungen hindeutet, gerade als sich die OEM-Auftragsrückstände auf ein Jahrzehnt ausdehnen. Airlines intensivieren daher die Umlackierungszyklen, um die Ästhetik zu erhalten und Korrosionsrichtlinien einzuhalten, und verlagern Bestellungen auf schnell härtende Decklacke, die Serviceaufschläge erzielen.

Zunehmende Nachfrage nach Wartung, Reparatur und Ăśberholung fĂĽr alternde Flotten

Im Jahr 2024 verzeichnete die globale kommerzielle Flotte einen Anstieg des Dienstalters, was Umlackierungsprogramme auslöste, die während pandemiebedingter Stilllegungen aufgeschoben worden waren. Aktuelle FAA-Lufttüchtigkeitsvorschriften schreiben vor, dass schwere Checks eine vollständige Lackentfernung, Ultraschallinspektion und Neuauftragung alle acht bis zehn Jahre erfordern. Während jede Umlackierung weniger Material verbraucht als eine Werksanwendung, verstärken die erhöhten Arbeitskosten im Zusammenhang mit Flugzeug-am-Boden-Strafen den Umsatz pro Liter. Einrichtungen in Asien-Pazifik, insbesondere in Singapur, Hongkong und Guangzhou, verwalten nun einen erheblichen Teil des weltweiten Schwerwartungsvolumens. Diese Einrichtungen importieren überwiegend Grundierungen und Decklacke von nordamerikanischen und europäischen Formulierern, die sich auf den genehmigten Lieferantenlisten befinden.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Emissionen flüchtiger organischer Verbindungen | -0.7% | Global, am strengsten in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszyklen für neue Chemikalien | -0.5% | Global, getrieben durch FAA- und EASA-Standards | Langfristig (≥ 4 Jahre) |

| Frühzeitiges Substitutionsrisiko durch Fluorpolymerfolien der nächsten Generation | -0.3% | Nordamerika und Europa als Erstanwender | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Bedenken hinsichtlich der Emissionen flĂĽchtiger organischer Verbindungen

US-amerikanische Vorschriften begrenzen den Gehalt an flüchtigen organischen Verbindungen in Grundierungen und Decklacken. Die Europäische Union plant, diese Grenzwerte bis 2028 einzuführen[2]„Richtlinie über Industrieemissionen,” Europäische Union, europa.eu. Die Einhaltung dieser Standards erhöht die Rohstoffkosten, da Formulierer auf langsamer verdunstende Lösemittel umsteigen. Infolgedessen verlängern sich die Zykluszeiten in Lackierkabinen, was zu einem reduzierten Durchsatz führt. Während wasserbasierte Alternativen diese Vorschriften leichter erfüllen können, erfordern sie feuchtigkeitskontrollierte Kabinen, die höhere Abwassermengen erzeugen, was eine Herausforderung für kleinere Wartungsbetriebe darstellt. Diese finanzielle Hürde treibt einen Konsolidierungstrend voran, der größere MRO-Betriebe mit robusteren Cashflows begünstigt.

Langwierige Zertifizierungszyklen fĂĽr neue Chemikalien

Die Erlangung von FAA- und EASA-Zulassungen umfasst umfangreiche Tests wie Salzsprüh-, Thermozyklen- und Flüssigkeitsbeständigkeitsprüfungen. Sobald eine Beschichtung einen Platz auf einem Musterzulassungsdatenblatt erlangt, entstehen bei einem Wechsel erhebliche Revalidierungskosten. Diese finanzielle Verpflichtung begünstigt geringfügige Anpassungen – wie die Einführung chromatfreier Korrosionsinhibitoren – gegenüber vollständigen Polymerveränderungen. Kleinere Nischenformulierer konzentrieren sich unterdessen auf Aftermarket-Radome- und leitfähige Grundierungssegmente, wo Flugzeugingenieure Einfluss haben, was es ihnen ermöglicht, OEM-Verfahren zu umgehen.

Segmentanalyse

Nach Harztyp: Epoxiddominanz verankert in der Kompatibilität mit Verbundwerkstoffen

Epoxid hielt im Jahr 2025 einen Marktanteil von 58,36 % am Markt fĂĽr Luft- und Raumfahrtbeschichtungen, und das Segment wird voraussichtlich mit einer CAGR von 4,22 % bis 2031 wachsen, was eine robuste Nachfrage unterstreicht, insbesondere in verbundwerkstoffreichen RĂĽmpfen. Polyurethane, die den zweiten Platz belegen, sind die erste Wahl fĂĽr Airlines, die ultraviolettstabile Decklacke suchen. Es ist jedoch zu beachten, dass die Preise dieser Rohstoffe steigen, da Lieferanten Lichtschutzmittelpakete integrieren.

Acryle, die für ihre dielektrischen Eigenschaften geschätzt werden, bedienen Nischenbereiche für Radomspezialitäten. Ihre begrenzte chemische Beständigkeit schränkt jedoch eine breitere Akzeptanz ein. Unterdessen verzeichnen die Silikon- und Fluorpolymerfamilien ein schleppisches Wachstum. Dies ist größtenteils auf aufkommende PFAS-Beschränkungen zurückzuführen, die Herausforderungen für die OEM-Qualifikation darstellen. Darüber hinaus wirken die langen Zertifizierungszeiträume, die oft mehrere Jahre umfassen, als Abschreckungsmittel für disruptive Neueinsteiger. Infolgedessen bleiben die bestehenden Harzhierarchien fest verankert, zumindest bis zum nächsten Regulierungszyklus.

Nach Technologie: ł˘Ă¶˛ő±đłľľ±łŮłŮ±đ±ô˛ú˛ą˛őľ±±đ°ůłŮe Systeme behaupten Marktanteil trotz ökologischer Gegenströmungen

Lösemitteltechnologien machten im Jahr 2025 54,41 % des Umsatzes aus, gestützt durch etablierte Leistungsnachweise bei Militärflotten und älteren Schmalrumpflinien. Wasserbasierte Systeme schreiten mit einer CAGR von 4,18 % bis 2031 voran, da sie sich entwickelnde Emissionsgrenzwerte ohne Kabinenluftverbrennung erfüllen.

Akzeptanzhürden bestehen weiterhin. Wasserbasierte Filme härten bei hoher Luftfeuchtigkeit langsamer aus und erzeugen zusätzliches Abwasser. Pulverbeschichtungen bleiben auf Fahrwerks- und Kabinenteile beschränkt, da das Einbrennen bei 180 °C Verbundwerkstoffe beeinträchtigt. MIL-PRF-Spezifikationen, die Jahrzehnte zurückreichen, sichern eine Basalnachfrage, die lösemittelbasierte Chemikalien vor einer schnellen Verdrängung schützt.

Nach Endnutzer: Das Segment Wartung, Reparatur und Betrieb beschleunigt sich aufgrund aufgeschobener Rückstände

OEM-Produktionslinien generierten im Jahr 2025 51,55 % des Umsatzes im Markt für Luft- und Raumfahrtbeschichtungen, gestützt durch grundierungsintensive Werklackierstapel. Der MRO-Kanal wächst mit einer CAGR von 4,34 %, da Airlines den aufgeschobenen Schwerwartungsrückstand aus den Jahren 2020–2022 abarbeiten. Während jede Umlackierung weniger Material verbraucht, steigen die Stundensätze, angetrieben durch Flugzeug-am-Boden-Strafen für Großraumflugzeuge.

Das MRO-Wachstum spiegelt auch die Welle der Auslieferungen von 2010–2015 wider, die nun ihr erstes großes Umlackierungsfenster erreichen. Reparaturzentren in Asien-Pazifik nutzen Lohnkostenvorteile, importieren jedoch weiterhin den Großteil der Beschichtungsmengen von langjährig qualifizierten US-amerikanischen und europäischen Lieferanten.

Nach Luftfahrttyp: Kommerzielle Programme stĂĽtzen das langfristige Volumen

Verkehrsflugzeuge machten im Jahr 2025 53,64 % der Ausgaben aus und weisen mit einer CAGR von 4,27 % das stärkste Wachstumsprofil auf, gestützt durch die Schmalrumpfproduktion. Militäraufträge sind ungleichmäßiger, da sich Haushaltszyklen verschieben; dennoch können Tarnkappen-Decklacke das Dreifache des Stückpreises ziviler Hochglanzweißlacke erzielen.

Die allgemeine Luftfahrt expandiert in einem schleppenden Tempo, hauptsächlich aufgrund ihrer fragmentierten Natur. Über 15 OEMs produzieren gemeinsam jährlich Einheiten, was potenzielle Skaleneffekte einschränkt. Im Gegensatz dazu verzeichnen kommerzielle Großraumflugzeugbauten einen Nachfrageschub. Dies liegt hauptsächlich daran, dass ihre größeren Rümpfe mehr Lackierfläche erfordern, was den Marktanteil kommerzieller Programme bis 2031 stärkt.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 40,05 % des Umsatzes, was die Boeing-Montage im Bundesstaat Washington und einen umfangreichen Legacy-MRO-Sektor widerspiegelt. Inländische Lohnsätze motivieren Fluggesellschaften jedoch dazu, Flugzeuge für schwere Lackierarbeiten nach Asien zu überführen, was das Volumenwachstum in der Region dämpft. Europa hält die zweitgrößte Position dank der Endmontagelinien von Airbus in Toulouse und Hamburg sowie aggressiver Emissionsvorschriften, die technische Innovationen vorantreiben.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 3,22 %, angetrieben durch chinesische und indische Fertigungsinitiativen und seine Rolle als globaler Transitknotenpunkt. COMAC strebt lokale Inhalte an, importiert jedoch weiterhin wesentliche Epoxidgrundierungen, bis inländische Lieferanten FAA- oder EASA-Zulassungen erhalten. Der hohe Anteil an Großraumflugzeugbetreibern im Nahen Osten stärkt jedoch die Nachfrage nach Beschichtungen, insbesondere ultraviolettbeständigen Decklacken, die für Wüstenklimata unerlässlich sind.

Zollregelungen und Währungsschwankungen beeinflussen Beschaffungsentscheidungen in aufstrebenden Märkten. Die Abwertung des brasilianischen Real beispielsweise erhöht die Kosten für importierte Harze und verlängert die Abhängigkeit von bewährten lösemittelbasierten Systemen trotz regulatorischen Drucks andernorts.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrtbeschichtungen ist mäßig konsolidiert. Vertikale Harzintegration und die Nähe zu Endmontagewerken bilden den Wettbewerbsgraben. Zertifizierungskosten festigen jahrzehntelange Lieferpositionen, sobald eine Spezifikation erreicht ist. Nischenherausforderer gewinnen Marktanteile in Radom-, radarabsorbierenden oder leitfähigen Grundierungsspezialitäten, wo schnellere Qualifikationswege existieren. Der technologische Fokus liegt nun auf chromatfreien Grundierungen, hochbeständigen Polyurethanen und digitalen Farbabstimmungswerkzeugen, die Abfall reduzieren. Der regulatorische Druck gegen PFAS schafft Freiraum für fluorfreie Decklacke. Europäische Lieferanten führen die frühe Entwicklung durch gemeinsame Programme mit Airbus an und positionieren sich, um zu profitieren, wenn neue REACH-Grenzwerte nach 2028 verschärft werden. Unterdessen halten US-amerikanische Verteidigungsprogramme die Nachfrage nach traditionellen lösemittelbasierten Polyurethanen aufrecht, die unter MIL-PRF-85285 spezifiziert sind, was das Tempo einer umfassenden Reform in diesem Teilsegment verlangsamt.

MarktfĂĽhrer im Bereich Luft- und Raumfahrtbeschichtungen

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

BASF SE

Axalta Coating Systems, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: AkzoNobel Aerospace Coatings eröffnete eine neue Farbmisch- und Vertriebsanlage in Dubai, um den Markt im Nahen Osten zu bedienen. Die Anlage soll lokales Mischen für Aerobase-, Aerodur 3001- und Eclipse-Produkte ermöglichen und die Vorlaufzeiten für Airlines, OEMs und MROs verkürzen.

- Mai 2025: PPG gab Pläne bekannt, USD 380 Millionen zu investieren, um eine neue Fertigungsanlage für Luft- und Raumfahrtbeschichtungen und Dichtmittel in Shelby, North Carolina, zu errichten. Der Baubeginn ist für Oktober 2025 geplant und soll voraussichtlich in der ersten Hälfte des Jahres 2027 abgeschlossen sein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Luft- und Raumfahrtbeschichtungen als alle werkseitig aufgetragenen oder wartungsbezogenen Farben, Grundierungen und Klarlacke, die Außenhüllen von Starrflügel- und Drehflügelflugzeugen sowie kritische Innenstrukturen vor Korrosion, UV-Strahlung, Temperatur und Verschleiß schützen und gleichzeitig zur Lackierungsästhetik beitragen.

(Ausschluss aus dem Geltungsbereich) Eigenständige dekorative Folien und Kabinenweichverkleidungsfarben, die keinen funktionalen Schutz bieten, sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Harztyp

- Epoxid

- Polyurethan

- Acryl

- Andere Harztypen (Silikon, Fluorpolymer usw.)

- Nach Technologie

- ł˘Ă¶˛ő±đłľľ±łŮłŮ±đ±ô˛ú˛ą˛őľ±±đ°ůłŮ

- Wasserbasiert

- Andere Technologien (Pulver usw.)

- Nach Endnutzer

- ErstausrĂĽster (OEM)

- Wartung, Reparatur und Betrieb (MRO)

- Nach Luftfahrttyp

- Kommerzielle Luftfahrt

- Militärische Luftfahrt

- Allgemeine Luftfahrt

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Beschichtungsformulierungsexperten, MRO-Planer von Fluggesellschaften und Beschaffungsmanager in Nordamerika, Europa und Asien. Die Gespräche klärten reale Abbeiz- und Neulackierungsintervalle, die durchschnittliche Quadratmeterabdeckung pro Schmalrumpf- gegenüber Großraumflugzeug sowie Rabattierungspraktiken, die aus Roheinreichungen selten hervorgehen.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Behörden wie der Federal Aviation Administration, Eurostat-Handelscodes für HS 3208/3209 und Flottenaltersstatistiken der International Air Transport Association, die Neulackierungszyklen nach Flugzeugklasse aufzeigen. Staatliche VOC-Vorschriften, insbesondere EPA 40 CFR Part 63 und ECHA REACH-Anhänge, halfen dabei, den adressierbaren Wandel hin zu wasserbasierenden Chemikalien zu quantifizieren. Jahresberichte und 10-Ks führender Flugzeughersteller und erstrangiger Beschichter wurden nach ausgelieferten Einheiten, durchschnittlichem Beschichtungsgewicht pro Flugzeugset und Preisänderungskommentaren ausgewertet. Kostenpflichtige Intelligence-Lösungen, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für globale MRO-Vertragsnachrichten, lieferten Gegenprüfungen zu Umsatzpools. Diese Liste ist illustrativ; viele weitere validierte Quellen flossen in unsere Desk-Bewertung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit dem aktiven Flottenbestand, Neubauprojektionen und Neulackierungshäufigkeit, die anschließend mit repräsentativem Beschichtungsverbrauch und gemischten ASPs multipliziert werden. Ausgewählte Bottom-up-Prüfungen, OEM-Lackierdurchsatz, Stichproben von Lieferantenumsätzen und Kanalmargenscans präzisieren die Gesamtwerte. Zu den Schlüsselvariablen zählen das globale RPK-Wachstum, Trends bei Verteidigungsausgaben, regionales Flottenalter, Harzpreisindizes und regulatorische Auslaufphasen von Chromatgrundierungen. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert diese Treiber bis 2030, und Lücken in Bottom-up-Werten werden durch Primärrespondentenbereiche überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Ausreißer gegenüber historischen Ausgaben pro Flugzeug, Peer-Beschichtungsquoten und Handelsströmen geprüft; Abweichungen lösen erneute Kontaktaufnahmen vor der Freigabe durch den Analysten aus.

Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenrevisionen, wenn wesentliche Ereignisse, wie z. B. OEM-Ratenanpassungen, eintreten.

Warum Mordors Aerospace-Coatings-Basislinie Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Harzbereiche wählen, OEM- und MRO-Volumina uneinheitlich behandeln oder Wechselkurse Monate vor Aktualisierungen einfrieren.

Zu den wesentlichen Lückentreibern zählen Studien, die Hilfskabinenlackierungen in die Gesamtwerte einbeziehen, andere, die trotz Lieferkettenengpässen optimistische Bauratenszenarios übernehmen, und viele, die ASPs von 2017 ohne Anpassung an jüngste Titandioxid-Aufschläge fortschreiben, während unser Modell jedes Jahr unter Verwendung handelsgewichteter Durchschnittswerte neu bepreist.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 4,89 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 2,48 Mrd. (2025) | Global Consultancy A | SchlieĂźt MRO-Volumina aus und wird selten aktualisiert |

| USD 1,48 Mrd. (2024) | Trade Journal B | Berücksichtigt nur Außendecklacke; lässt Grundierungen und Innenanwendungen außer Acht |

| USD 3,79 Mrd. (2024) | Industry Association C | Verwendet konstante ASPs von 2022 und setzt einheitliche Neulackierungszyklen voraus |

Der Vergleich zeigt, dass Mordors ausgewogene Basislinie, sobald einheitlicher Geltungsbereich, aktuelle Preisgestaltung und gemischte OEM-MRO-Nachfrage angewendet werden, mit beobachtbaren Umsatzspuren übereinstimmt und der verlässliche Ausgangspunkt für strategische Entscheidungen bleibt.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź wird der Markt fĂĽr Luft- und Raumfahrtbeschichtungen bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er USD 1,45 Milliarden erreichen wird, gegenĂĽber USD 1,19 Milliarden im Jahr 2026, was einer CAGR von 4,03 % bis 2031 entspricht.

Welche Harzfamilie dominiert die Verwendung in Luft- und Raumfahrtlacksystemen?

Epoxidgrundierungen dominieren mit einem Anteil von 58,36 % im Jahr 2025, da sie effektiv an Kohlefaserstrukturen haften und LuftfahrtflĂĽssigkeiten widerstehen.

Warum gewinnen wasserbasierte Formulierungen an Bedeutung?

Sie helfen dabei, neue US-amerikanische und EU-Grenzwerte fĂĽr flĂĽchtige organische Verbindungen ohne Verbrennung zu erfĂĽllen, und ihr Segment expandiert mit einer CAGR von 4,18 % trotz feuchtigkeitsbedingter VerarbeitungshĂĽrden.

Welche Region wird voraussichtlich am schnellsten in der Nachfrage nach Luft- und Raumfahrtbeschichtungen wachsen?

Asien-Pazifik, mit einer prognostizierten CAGR von 3,22 %, wird durch den Produktionshochlauf des chinesischen C919 und Indiens anreizunterstĂĽtzte Montagelinien vorangetrieben.

Seite zuletzt aktualisiert am: