˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr additive Fertigung in der Halbleiterindustrie

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 423.32 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 962.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.85% CAGR |

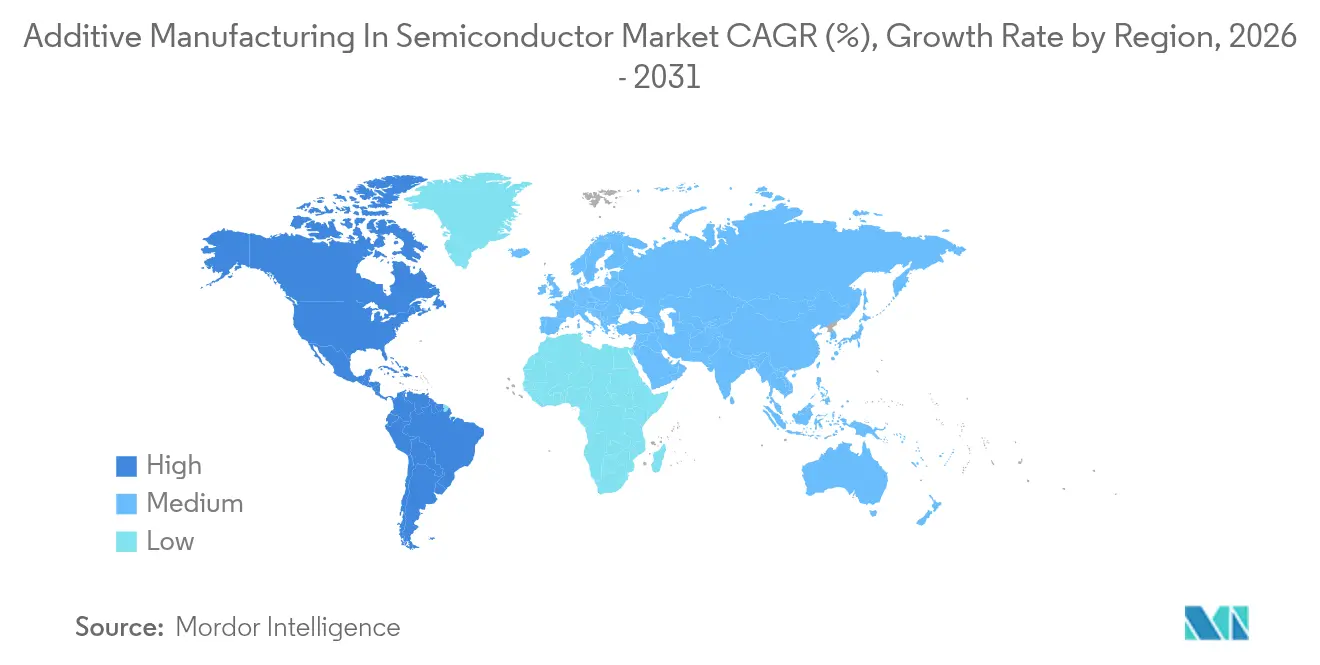

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

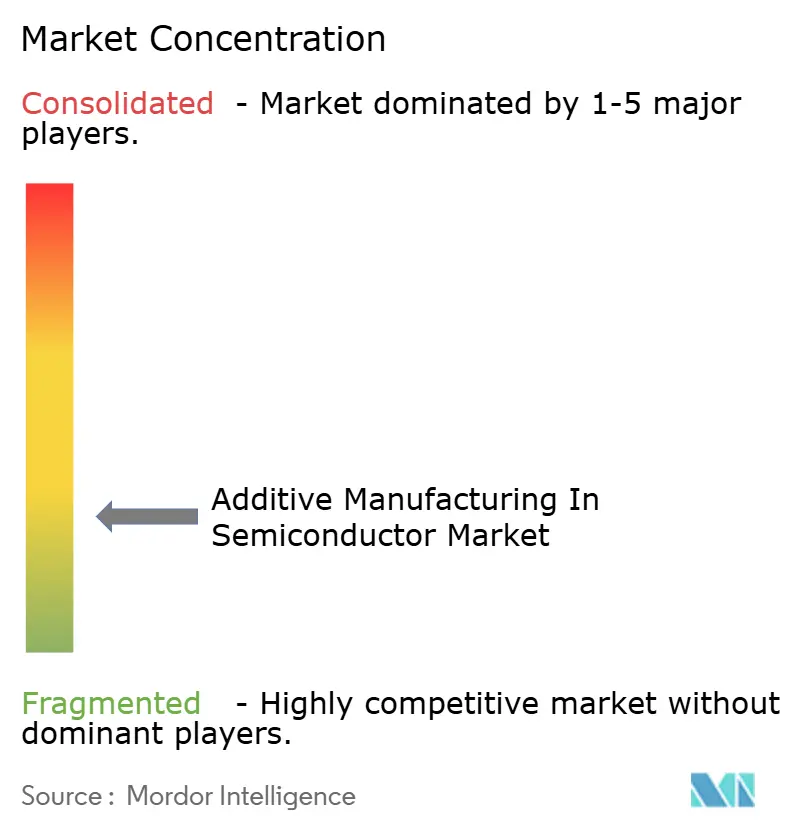

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr additive Fertigung in der Halbleiterindustrie von şÚÁϲ»´ňěČ

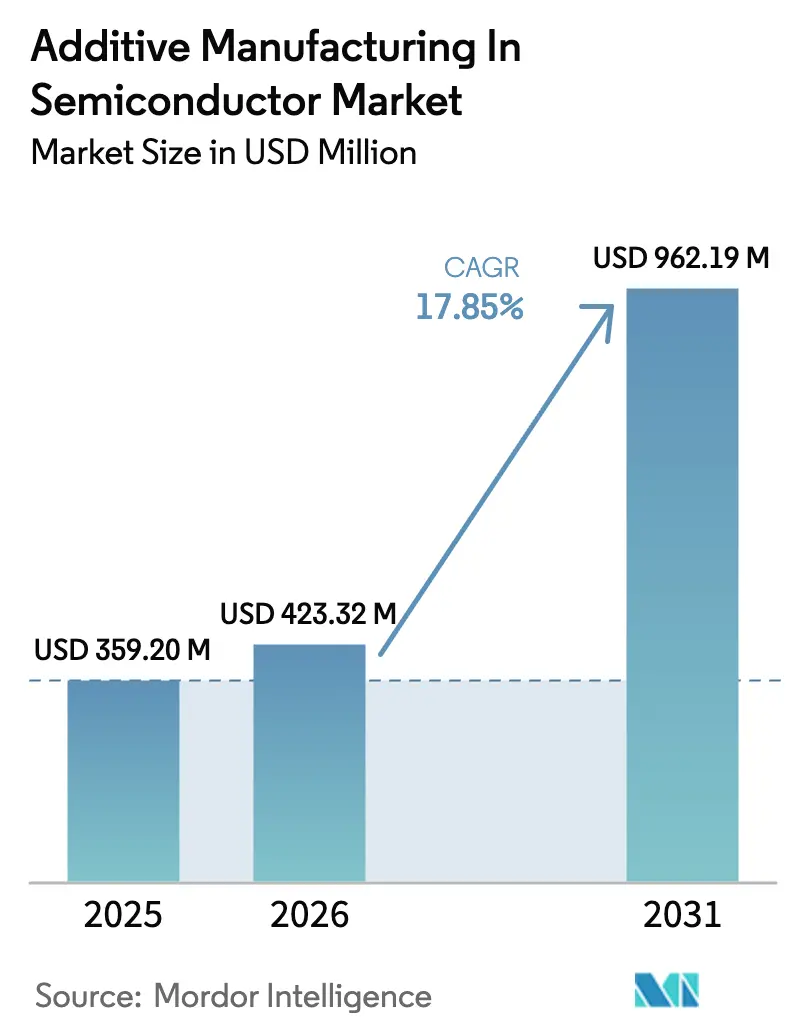

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr additive Fertigung in der Halbleiterindustrie wurde im Jahr 2025 auf 359,2 Millionen USD geschätzt und soll von 423,32 Millionen USD im Jahr 2026 auf 962,19 Millionen USD bis 2031 wachsen, bei einer CAGR von 17,85 % während des Prognosezeitraums (2026–2031). Anbieter setzen zunehmend auf präzisen dreidimensionalen Druck, um Lieferketten abzusichern, Designzyklen zu verkĂĽrzen und die anspruchsvollen Geometrien von Lithografie-, Abscheide- und fortschrittlichen Verpackungswerkzeugen der nächsten Generation zu unterstĂĽtzen. Die Akzeptanz beschleunigt sich dort, wo konventionelle subtraktive Verfahren an ihre Grenzen stoĂźen – insbesondere in Hochvakuum-Wafer-Fab-Umgebungen, die komplexe KĂĽhlkanäle, kontaminationsarme Materialien und schnelle Designiterationen erfordern. Hersteller von KapitalausrĂĽstungen behandeln additive Verfahren nun als native Produktionswerkzeuge statt als experimentelle Pilotprojekte und integrieren sie direkt in Lithografie-Optikmodule, Gasverteiler und Wafer-Handhabungsroboter. Metalle dominieren nach wie vor die Bauvolumina, doch technische Keramiken, hochreine Nickellegierungen und Spezialphotoopolymere erweitern das erreichbare Anwendungsspektrum. Der regionale Schwung ist in Asien-Pazifik am stärksten, wo Taiwan und Japan tiefes Fertigungs-Know-how mit staatlichen Anreizen verbinden, während nordamerikanische und europäische Reshoring-Programme die inländische Kapazität stimulieren und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sich als kĂĽnftiger kostengĂĽnstiger AusrĂĽstungsstandort positioniert.

Wichtigste Erkenntnisse des Berichts

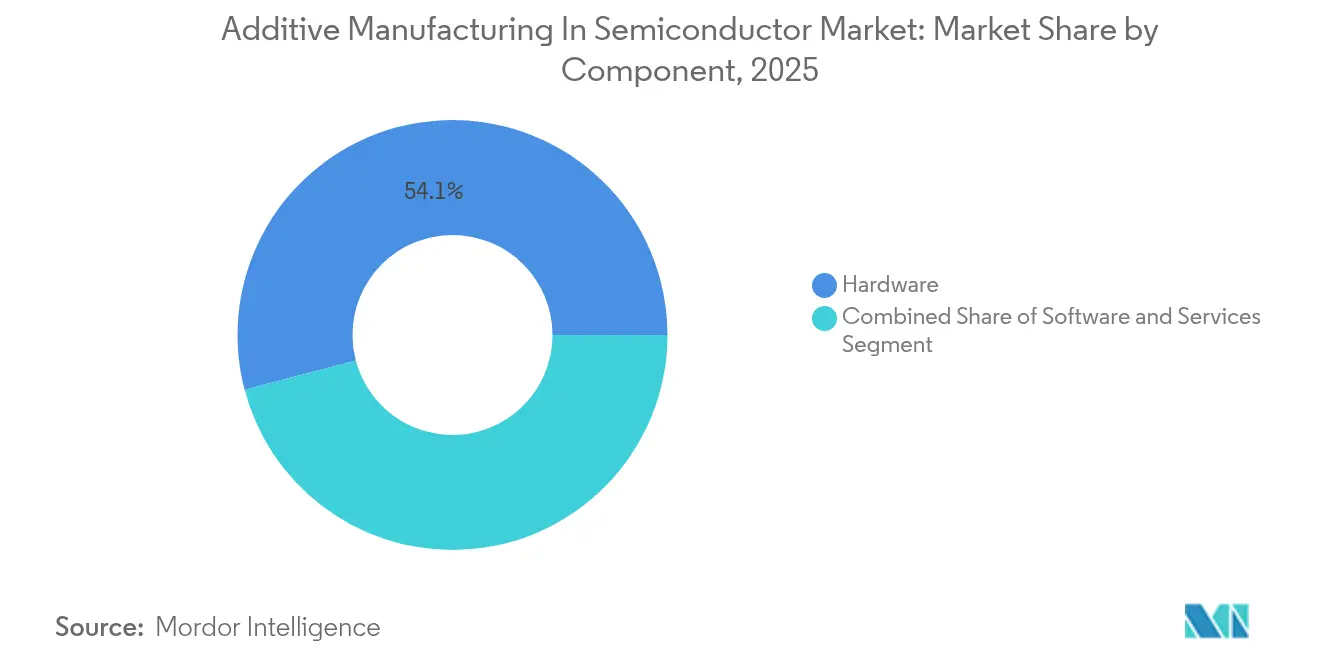

- Nach Komponente erzielte Hardware im Jahr 2025 einen Umsatzanteil von 54,10 %; Software wird voraussichtlich bis 2031 mit einer CAGR von 18,34 % wachsen.

- Nach Material hielten Metalle und Legierungen im Jahr 2025 einen Anteil von 46,20 % am Markt für additive Fertigung in der Halbleiterindustrie, während technische Keramiken bis 2031 mit einer CAGR von 21,95 % wachsen sollen.

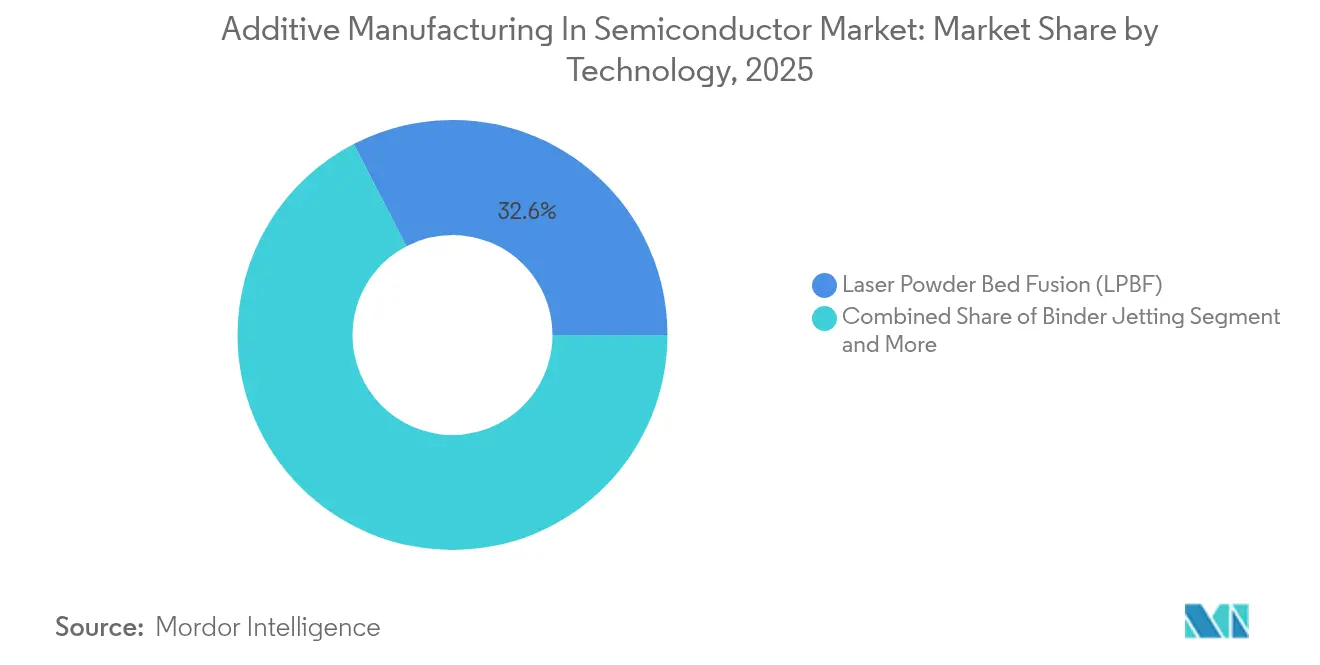

- Nach Technologie führte LPBF im Jahr 2025 mit einem Anteil von 32,60 %; PµSL wird voraussichtlich bis 2031 mit einer CAGR von 24,12 % wachsen.

- Nach Prozessphase entfielen im Jahr 2025 41,00 % des Marktanteils für additive Fertigung in der Halbleiterindustrie auf Wafer-Fertigungskomponenten, während Verpackungs- und Montageteile mit einer CAGR von 20,25 % wachsen.

- Nach Endgerättyp dominierten Lithografiesysteme im Jahr 2025 mit einem Anteil von 28,70 %; Wafer-Handhabungs- und Robotikausrüstung wächst mit der höchsten CAGR von 19,55 %.

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,20 %; ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą verzeichnet bis 2031 die höchste CAGR von 19,20 %.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr additive Fertigung in der Halbleiterindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Rapid Prototyping bei Halbleiter-Kapitalausrüstungen | +4.2% | Global mit Schwerpunkt Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung und Anforderungen an komplexe Geometrien | +3.8% | Fertigungsstätten in Taiwan, Korea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Resilienz der Lieferkette angesichts von Chip-Engpässen | +3.1% | Prioritäten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Hochleistungsmetallen und -keramiken | +2.9% | Globale Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Durch additive Fertigung ermöglichte heterogene Integration und Verpackung | +2.4% | Asien-Pazifik-zentriert, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Reshoring-Anreize für inländische Fertigungsstätten für additive Fertigung | +1.8% | Vereinigte Staaten, Europäische Union, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Nachfrage nach Rapid Prototyping bei Halbleiter-KapitalausrĂĽstungen

Ausrüstungslieferanten stehen unter dem Druck, die Werkzeugentwicklungszyklen von 18–24 Monaten auf 6–12 Monate zu verkürzen. Der Einsatz des FUNMAT PRO 310 NEO durch ASMPT reduzierte die Vorlaufzeit und die Kosten für Prototypen um über 50 % und ermöglichte es Ingenieuren, innerhalb von Wochen Iterationen an Werkzeugen, Vorrichtungen und metallischen Endverbrauchsteilen durchzuführen. Dieser Vorteil ist entscheidend für EUV-Lithografiemodule, bei denen Kühlkanäle zu komplex für die Fräsbearbeitung sind.[2]ZEISS SMT, „EUV-Lithografie und Technologie”, zeiss.com Demonstrationen auf der SEMICON Japan 2024 zeigten, dass Toray Industries Edelstahlverteiler für Plasmareaktoren innerhalb von Tagen produziert und damit den Zeitvorteil der additiven Fertigung bis zur Markteinführung bestätigt.

Miniaturisierung und Anforderungen an komplexe Geometrien

Gate-all-around-Transistoren, 3D-NAND-Strukturen und Chiplet-basierte Gehäuse zwingen Ausrüstungen dazu, Sub-Mikrometer-Ausrichtung und exotische Flüssigkeitsführung zu unterstützen. Applied Materials verweist auf Hunderte von Ätz-Abscheide-Zyklen pro Wafer; diese erfordern Injektorarrays und Abschirmkomponenten mit internen Gitterstrukturen, die durch konventionelle Bearbeitung nicht herstellbar sind. Projektions-Mikro-Stereolithografie erreicht eine Auflösung von 0,6 µm und fertigt Testsockel und MEMS-Vorrichtungen, die direkt in fortschrittliche Messtechnikstationen integriert werden. Diese Fähigkeit ist zentral für Wafer-Handhabungsroboter im Ultrahochvakuum.

Resilienz der Lieferkette angesichts von Chip-Engpässen

Der Chip-Engpass in der Pandemiezeit legte Schwachstellen in der Versorgung aus einer einzigen Quelle offen. Ausrüstungshersteller setzen nun dezentrale additive Knoten ein, um die Produktion zu lokalisieren und das Logistikrisiko zu reduzieren. Der Wechsel von Hittech Bihca zur schnellen Plasmaabscheidung für Trägerschalen lieferte nahezu endkonturnahe Geometrien und reduzierte gleichzeitig den Materialabfall um 90 % – ein Modell für die dezentrale Fertigung. Die CHIPS-Anreize der Vereinigten Staaten und europäische Subventionspakete beschleunigen die Installation inländischer Zellen für additive Fertigung und verstärken diesen Treiber.

DurchbrĂĽche bei Hochleistungsmetallen und -keramiken

Lasergesintertes Hafniumkarbid, demonstriert von der North Carolina State University, verkürzt die Produktionszeit von Stunden auf Minuten und steigert die Ausbeute auf 50 %, was Wege für plasmazugewandte Teile in Ätzanlagen eröffnet, die bei über 3.500 °C betrieben werden. Die NiCP-Legierung von EOS eliminiert die sekundäre Nickelgalvanisierung an Gasinjektoren und verlängert die Betriebszeit der Werkzeuge. Diese Materialfortschritte erweitern die Liste der mit additiver Fertigung herstellbaren Teile.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für industrielle Metall-Systeme für additive Fertigung | -2.8% | Global, am stärksten für KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fehlende halbleitergerechte Standards für additive Fertigung und Qualitätssicherungsprotokolle | -2.1% | Weltweite Lücke, besonders ausgeprägt in stark regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Kontaminationsrisiko in ultrareinen Wafer-Fertigungsstätten | -1.7% | Globale Reinräume, kritisch in Fertigungsstätten für fortschrittliche Knoten | Mittelfristig (2–4 Jahre) |

| Begrenztes Portfolio an ultrareinen, ausgasungsarmen Materialien für additive Fertigung | -1.4% | Global, Schwerpunkt auf Hochreinheitsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Anfangsinvestitionskosten fĂĽr industrielle Metall-Systeme fĂĽr additive Fertigung

Produktionsgerechte Metalldrucker, die für Halbleitertoleranzen geeignet sind, übersteigen 500.000 USD pro Einheit und nähern sich oft 2 Millionen USD, wenn Nachbearbeitung, Inertgasinfrastruktur und Messtechnik einbezogen werden. Die Ergebnisse von Nikon im Jahr 2025 unterstreichen, wie kleinere Unternehmen Schwierigkeiten haben, diese Investitionen außerhalb der Luft- und Raumfahrt oder der Verteidigung zu rechtfertigen, was den OEM dazu veranlasst, sich auf großformatige LPBF-Systeme zu konzentrieren, bei denen die Volumina die Ausgaben rechtfertigen. Dienstleistungsbasierte Modelle wie Velo3Ds Rapid Production Solutions, das bis 2026 einen Umsatzanteil von 40 % anstrebt, zeigen Potenzial zur Reduzierung der Kapitalausgaben.

Fehlende halbleitergerechte Standards für additive Fertigung und Qualitätssicherungsprotokolle

Reinraumteile erfordern strenge Kontrollen hinsichtlich Ausgasung, Partikel- und Ionenkontamination, doch branchenweite Qualifizierungsrahmen für additive Bauten sind noch im Entstehen. Studien bestätigen, dass 3D-gedruckte Polymere mit den Partikelemissionsniveaus konventioneller Äquivalente mithalten können, doch kein formales Schema verknüpft Materialauswahl, Bauparameter und Inspektion mit den Anforderungen der International Technology Roadmap. PFAS-Polymerbeschränkungen erschweren die Zertifizierung zusätzlich, und obwohl ALD-Beschichtungen die Ausgasung mindern, stehen dokumentierte Abnahmetests noch aus. Bis Konsensstandards entstehen, müssen OEMs maßgeschneiderte Validierungen durchlaufen, was die Einführungszeiträume verlängert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Hardware-Integration verändert die Werkzeugfertigung

Hardware repräsentierte im Jahr 2025 54,10 % des Umsatzes und bestätigt, dass Drucker im Produktionsmaßstab, Pulverhandhabungsstationen und In-situ-Überwachungssensoren der primäre Ausgabenschwerpunkt bleiben. Ausrüstungs-OEMs integrieren Mehrlaserz-LPBF-Zellen direkt in Fabrikhallen, um Wafer-Stufenhalterungen, Wärmespreizer und kundenspezifische Vakuumanschlüsse zu drucken, und verwandeln additive Linien in Just-in-time-Ersatzteilläger. Software verzeichnet mit einer CAGR von 18,34 % das stärkste Wachstum, da die Optimierung von Bauparametern, die Echtzeit-Fehlererkennung und das generative Design die Workflows für additivgerechtes Design beschleunigen. Dienstleistungen schließen Kompetenzlücken für Fertigungsstätten, denen interne Ingenieure für additive Fertigung fehlen, und verbinden Materialauswahl mit Kontaminationsberatung.

Die Software-Welle spiegelt die zunehmende Teilekomplexität und strenge Dokumentationsanforderungen wider. Build-Prep-Suiten betten nun Topologieoptimierung ein, die Kühlmittel durch organische Kanäle leitet, die per CNC nicht herstellbar sind. Prozesssteuerungs-Dashboards nutzen maschinelles Lernen, um Porenbildung vorherzusagen und Laserparameter in Echtzeit anzupassen, was die Ausbeute steigert. Mit der Reife dieser Plattformen senken abonnementbasierte Lizenzierung und Cloud-Analyse die Kostenbarrieren und fördern den Einsatz bei mittelständischen Werkzeugherstellern, was zur Expansion des Marktes für additive Fertigung in der Halbleiterindustrie beiträgt.

Nach Material: Keramiken ĂĽberholen die Dominanz von Metallen

Metalle und Legierungen machten im Jahr 2025 46,20 % der Ausgaben aus, basierend auf Edelstahl-, Inconel-, Kupfer- und Ti-6Al-4V-Teilen für Hochvakuumumgebungen. Keramiken verzeichneten die höchste CAGR von 21,95 %, angetrieben durch Hafniumkarbid-Divergenzdüsen und 99,99 %-Aluminiumoxidschilde für aggressive Plasmakammern. Polymere wie PEEK und PEKK erfüllen Rollen als statische Spannvorrichtungen und ESD-sicheres Werkzeug, während Metall-Polymer-Verbundwerkstoffe die Steifigkeit-zu-Gewicht-Verhältnisse für Roboterarme verbessern.

Der Aufstieg technischer Keramiken stĂĽtzt sich auf lasergestĂĽtzte Druckverfahren, die dichte Strukturen ohne langwierige Ofenzyklen sintern. Die resultierenden ultrareinen Oberflächen erfĂĽllen ionische Reinheitsziele und erweitern den Einsatz in Komponentenslots, bei denen Metalle das Risiko einer Wafer-Kontamination bergen. Materialinnovatoren konzentrieren sich auf Pulverreinheit und kontrollierte Kornstrukturen, was Fertigungsstätten anspricht, die Oberflächenintegrität mit Ausbeute gleichsetzen. Dieser Fortschritt unterstĂĽtzt das Wachstum der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr additive Fertigung in der Halbleiterindustrie, insbesondere in kritischen Prozesskammern.

Nach Technologie: PµSL erschließt Sub-Mikrometer-Grenzen

LPBF hielt im Jahr 2025 einen Anteil von 32,60 %, dank seiner Fähigkeit, vollständig dichtes Nickel oder Kupfer bei Produktivitätsniveaus zu formen, die für Serienbauten geeignet sind. Die CAGR von 24,12 % der Projektions-Mikro-Stereolithografie unterstreicht den Wert einer Auflösung von 0,6 µm bei der Herstellung von Mikrogreifern, MEMS-Testsockeln und Fluidikverteilern. SLA und FDM liefern schnelle Polymer-Modelle, während Binder-Jetting für große poröse Keramikfilter an Bedeutung gewinnt und direkte Energieabscheidung für Reparatur- und Gradientenmaterialaufgaben dient.

Die Einführung von PµSL korreliert mit der Miniaturisierung in der Messtechnik. Digitale Mikrospiegel-Geräte projizieren Muster, die das gleichzeitige Drucken von Tausenden von Strukturen ermöglichen, was die Zykluszeit für Mikrodüsenarrays drastisch verkürzt. Patentanmeldungen rund um Fernfeld-Superlinsen-Optiken deuten auf künftige Voxelgrößen von 100 nm hin und lassen eine tiefere Geräteintegration erahnen. Diese Technologieverschiebungen stärken die Wettbewerbsdifferenzierung im Markt für additive Fertigung in der Halbleiterindustrie.

Nach Halbleiterprozessphase: Fortschrittliche Verpackung verzeichnet starkes Wachstum

Wafer-Fertigungskomponenten machten im Jahr 2025 41,00 % des Einsatzes aus, doch Verpackungs- und Montageelemente zeigen eine CAGR von 20,25 %, da die Chiplet-Integration exotische Verbindungen erfordert. Komplexe Sockelrahmen, Wärmebrücken und Interposer-Träger stützen sich auf Gitterfüllungen für Steifigkeit und reduziertes Gewicht. Messtechnik- und Testvorrichtungen profitieren von eingebetteter Kanalkühlung, und Reinraumwerkzeuge wechseln zu Polymerdrucken, die die Kosten im Vergleich zu gefrästem Edelstahl um 90–99 % senken.

Der Marktanteil für additive Fertigung in der Halbleiterindustrie im Bereich Verpackung steigt, weil das 3D-Silizium-Stapeln die Wärmedichte erhöht. Gedruckte Metallkühlplatten mit konformen Schaufeln dissipieren thermische Lasten, ohne den Platzbedarf zu vergrößern. Staatliche Förderung, wie NISTsz 1,55 Milliarden USD für Forschung und Entwicklung im Bereich fortschrittlicher Verpackung, positioniert additive Fertigung als Standardweg für Prototypen-Hardware und Kleinserienfertigung.

Nach Endgerättyp: Robotikakzeptanz beschleunigt sich

Lithografiesysteme machten im Jahr 2025 28,70 % des Umsatzes aus und integrieren additive Teile in hochaperturige Optikgehäuse und temperaturgeregelte Stufen. Wafer-Handhabungs- und Robotikmodule wachsen mit einer CAGR von 19,55 %, da 450-mm-Wafer und EUV-Durchsatz die Automatisierung vorantreiben. Abscheide- und Ätzwerkzeuge drucken korrosionsbeständige Injektoren, während Inspektionsstationen leichte kohlenstofffaserverstärkte Halterungen zur Schwingungsdämpfung einsetzen.

Das Robotikwachstum resultiert aus dem Streben nach vollautomatisierten Fertigungslinien bis 2028 im Rahmen von Initiativen wie dem japanischen SATAS-Konsortium. Additiv gefertigte Arme integrieren Hohlstrukturen fĂĽr die VakuumfĂĽhrung, reduzieren die Masse und verbessern die Zykluszeit. Solche Leistungssteigerungen beeinflussen direkt die Betriebskosten der Fertigungsstätten und stärken die Wachstumstrajektorie der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr additive Fertigung in der Halbleiterindustrie.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 43,20 %, angetrieben durch Taiwans Investitionspipeline von 65 Milliarden USD und Japans Subventionspaket von 3,9 Billionen JPY, die Drucker in die Produktionszellen von Werkzeuglieferanten integrieren. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Speichererweiterung im Wert von 38,9 Milliarden USD generiert Aufträge fĂĽr hochpräzise gedruckte Spannvorrichtungen und Vakuumverteiler. Versorgungsökosysteme konzentrieren sich rund um Hsinchu und Kumamoto, wo die Nähe die Teilefertigung und den Designumsatz am selben Tag unterstĂĽtzt und die regionale FĂĽhrungsposition der additiven Fertigung im Halbleitermarkt stärkt.

Nordamerika expandiert stetig unter CHIPS-Förderung und staatlichen Anreizen. Intels Fertigungsstätten in Ohio und Arizona bringen dedizierte LPBF-Bays für Optikhalterungen ein, während Auftragshersteller in Oregon Kupfer-Wärmetauscher für EUV-Spiegel drucken. Die Europäische Union betont Souveränität, wobei Dresdens kommendes Werk additive Fertigung für Kühlplatten-Prototypen integriert und ASMLs niederländische Einrichtungen den Keramikdruck für Optiktubus-Auskleidungen skalieren. Zusammen heben diese Maßnahmen den Markt für additive Fertigung in der Halbleiterindustrie in beiden Regionen an.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą verzeichnet bis 2031 die schnellste CAGR von 19,20 %. Brasiliens Politik zur Lokalisierung von Halbleiter-Werkzeugen fördert die EinfĂĽhrung additiver Fertigung, da sie Werkzeugimporte umgeht und den Wissenstransfer beschleunigt. Pilotprogramme verbinden staatliche Förderung mit Joint Ventures taiwanesischer Lieferanten und schaffen einen Weg fĂĽr die inländische AusrĂĽstungsfertigung. Israel und die Golfstaaten entwickeln Nischen-Fähigkeiten in der additiven Fertigung fĂĽr spezielle Messtechnikarme, obwohl eine breitere EinfĂĽhrung auf die regulatorische Harmonisierung und die Reinrauminfrastruktur wartet.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die führenden Akteure bedeutende, aber nicht dominante Anteile kontrollieren. 3D Systems, EOS und Stratasys nutzen jahrzehntelange Prozessoptimierung, um LPBF- und SLA-Plattformen zu liefern, die für den Reinraumbetrieb zertifiziert sind. Boston Micro Fabrication und Lithoz zielen auf Sub-Mikrometer-Keramiknischen ab, bei denen Strukturgenauigkeit das Bauvolumen übertrumpft. Hardware-Incumbents kooperieren zunehmend mit Halbleiter-Werkzeugherstellern: ASMPTs Zusammenarbeit mit INTAMSYS integriert Druckercluster neben Bestückungslinien und verkürzt die Vorlaufzeiten.

Ausrüstungs-OEMs wie ASML, Applied Materials und Lam Research internalisieren additive Zellenkapazitäten – ein strategischer Schritt zum Schutz geistigen Eigentums und zur Sicherstellung der Teilverfügbarkeit. Patentanmeldungen von Relativity Space zur adaptiven Steuerung veranschaulichen das Rennen um vollständig autonome Laserparametereinstellung, eine Fähigkeit, die in Halbleiterdrucker-Flotten übergehen könnte. Velo3Ds dienstleistungszentriertes Modell konkurriert durch reduziertes Kapitalrisiko und die Fähigkeit, qualifizierte Drucke über sein Gießereinetzwerk zu replizieren – ein überzeugender Ansatz für Fertigungsstätten, die den Druckerbesitz vermeiden.

Wettbewerbsvorteile entstehen auch aus der Materialwissenschaft. EOS' NiCP-Legierung eliminiert stromlosen Galvanisierungsschritte und ermöglicht Prozessreinheitszertifizierungen, die Metallteile von Wettbewerbern nicht immer erfüllen können. Start-ups, die ausgasungsarme Polymere wie Dynamisms Tullomer weiterentwickeln, gewinnen im Bereich Ultrahochvakuum-Werkzeuge an Bedeutung. Mit zunehmender Spezialisierung der Akteure bevorzugt der Markt für additive Fertigung in der Halbleiterindustrie Lieferanten, die Material-, Software- und Kontaminationsexpertise in schlüsselfertige Lösungen bündeln.

MarktfĂĽhrer fĂĽr additive Fertigung in der Halbleiterindustrie

3D Systems Corporation

EnvisionTEC GmbH

Materialise NV

Optomec Inc.

General Electric Company (GE Additive)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Tekna verzeichnete einen Anstieg der Bestellungen für Pulver für additive Fertigung um 73 % und stellte einen Vorstandsvorsitzenden mit 30-jähriger Halbleitererfahrung ein.

- Mai 2025: ACM Research erhielt den 3D InCites Technology Enablement Award fĂĽr Innovationen bei Werkzeugen fĂĽr die Verpackung auf Panelebene.

- März 2025: EOS stellte die NiCP-Legierung vor, die auf Halbleiter-Gasinjektoren abzielt.

- November 2024: TSMC sicherte sich 6,6 Milliarden USD an CHIPS-Förderung für Fertigungsstätten in Arizona und stimulierte damit die lokale Beschaffung additiver Fertigung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für additive Fertigung in der Halbleiterindustrie als alle Umsätze, die durch zweckgebundene Hardware, Software, Materialien und zugehörige Dienstleistungen generiert werden, die Teile, Werkzeuge oder Unterbaugruppen dreidimensional drucken, die anschließend in Wafer-Fertigungs-, Verpackungs- oder Testausrüstungen eingebaut werden.

Ausschluss aus dem Umfang: KostengĂĽnstige Desktop-Drucker und generische BĂĽros fĂĽr gedruckte Elektronik, die niemals mit Halbleiter-KapitalausrĂĽstungen integriert werden, sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Komponente

- Hardware

- Desktop-3D-Drucker

- Industrielle 3D-Drucker

- Software

- Designsoftware

- Inspektions- und Qualitätssicherungssoftware

- Druckersteuerungssoftware

- Scan- und Reverse-Engineering-Software

- Dienstleistungen

- Design- und Prototyping-Dienstleistungen

- Wartung, Schulung und Beratung

- Hardware

- Nach Material

- Polymere

- Metalle und Legierungen

- Technische Keramiken

- Verbundwerkstoffe und nanomaterialverstärkte Harze

- Nach Technologie

- Stereolithografie (SLA)

- Schmelzschichtung (FDM)

- Laser-Pulverbettfusion (LPBF)

- Binder-Jetting

- Direkte Energieabscheidung (DED)

- Projektions-Mikro-Stereolithografie und andere aufkommende Verfahren

- Nach Halbleiterprozessphase

- Komponenten fĂĽr Wafer-FertigungsausrĂĽstungen

- Verpackungs- und Montagekomponenten

- Test- und Messtechnikvorrichtungen

- Reinraumwerkzeuge und Spannvorrichtungen

- Nach Endgerättyp

- Lithografiesysteme

- Abscheide- und Ă„tzwerkzeuge

- Wafer-Handhabung und Robotik

- Thermische VerarbeitungsausrĂĽstungen

- Inspektions- und Messtechnikwerkzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Ausrüstungsingenieure in Taiwan, europäische Legierungslieferanten und nordamerikanische Auftragshersteller und befragten anschließend Anbieter von Maschinen für additive Fertigung im Reinraum. Diese Gespräche klärten Durchsatzziele, Ausbeute-Schwellenwerte und realistische Penetrationszeiträume und ermöglichten es uns, sekundäre Eingaben zu verfeinern und Preiserosionskurven anzupassen.

Desk Research

Wir nutzten öffentliche Datensätze von SEMI, UN-Comtrade-Versandcodes für Lithografiewerkzeuge und Exportmeldungen des Bureau of Industry & Security, um globale Ausrüstungsströme zu kartieren. Unternehmens-10-Ks, Ergebniskonferenzen und Investorenpräsentationen enthüllten durchschnittliche Verkaufspreise, während D&B Hoovers und Dow Jones Factiva Segmentaufteilungen und währungsbereinigte Umsätze lieferten. Begutachtete Artikel über Laser-Pulverbettfusion und Projektions-Mikro-Stereolithografie sowie über Questel zugängliche Patentfamilien hoben aufkommende Materialmischungen und Strukturgrößenschwellen hervor. Die genannten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Aufbau, der auf jährlichen Wafer-Fab-Werkzeuglieferungen, Kapitalausgaben im Backend und regionalen Subventionsausgaben basiert, wurde durch selektive Bottom-up-Zusammenfassungen der Nachfrage nach Metall- und Keramikpulver bestätigt. Schlüsselvariablen – EUV-System-Auftragsrückstände, durchschnittliche Schichtzahlen pro Chiplet, Auslastungsraten von Hardware für additive Fertigung und Durchschnittsverkaufspreise für halbleitergerechte Keramikpulver – treiben jeden Jahreswert an. Wir wendeten multivariate Regression mit Szenarioanalyse an, um den Markt über den Prognosezeitraum zu projizieren. Datenlücken bei Lieferantenumsätzen wurden durch Triangulation von Interviewbereichen mit regionalen Proxy-Verhältnissen geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Reihen, Anomalie-Flags und eine zweistufige Analysten-Überprüfung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Subventionsänderungen, Materialpreisschocks oder wichtige Kapazitätsankündigungen die Basislinie wesentlich verändern.

Warum Mordors Basislinie für additive Fertigung in der Halbleiterindustrie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Prozessphase auswählen, gedruckte Elektronik bündeln oder abweichende Adoptionskurven anwenden.

Wesentliche Treiber der Abweichungen umfassen Umfangsbreite, Umrechnung von Pulvertonnen in Wert, Prognosefrequenz und Währungsumrechnungsentscheidungen.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 359,2 Millionen USD (2025) | ||

| 266,7 Millionen USD (2025) | Regionale Beratung A | Lässt Verpackungsphase und Keramikeingaben aus |

| 1,47 Milliarden USD (2024) | Globaler Prognosedienst B | BĂĽndelt gedruckte Elektronik und Polymere, schlieĂźt interne Forschungs- und Entwicklungsausgaben ein |

| 160 Millionen USD (2024) | Fachzeitschrift C | Deckt frühe Anwender-Fertigungsstätten in zwei Regionen mit einer konservativen Penetrationskurve ab |

Der Vergleich zeigt, dass şÚÁϲ»´ňěČ durch die Auswahl eines präzisen Wertschöpfungskettenumfangs, die Kombination von Top-down- mit Bottom-up-PrĂĽfungen und die Beibehaltung einer jährlichen Aktualisierung eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger zuverlässig nachvollziehen und replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr additive Fertigung in der Halbleiterindustrie?

Der Markt beläuft sich im Jahr 2026 auf 423,32 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 962,19 Millionen USD erreichen.

Welches Segment wächst innerhalb dieses Marktes am schnellsten?

Softwarelösungen verzeichnen mit 18,34 % die höchste CAGR, da Fertigungsstätten in Designoptimierungs- und In-situ-Qualitätskontrollplattformen investieren.

Warum gewinnen technische Keramiken an Beliebtheit?

Keramiken wie Hafniumkarbid und hochreines Aluminiumoxid widerstehen extremen Plasma- und Temperaturbedingungen, die herkömmliche Metalle nicht bewältigen können, was zu einer CAGR von 21,95 % für diese Materialkategorie führt.

Welche Region fĂĽhrt beim Marktumsatz?

Asien-Pazifik hält einen Anteil von 43,20 %, bedingt durch die konzentrierten Halbleiter-Ă–kosysteme in Taiwan, Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą.

Wie verbessert additive Fertigung die Resilienz der Halbleiter-Lieferkette?

Durch die Ermöglichung einer lokalisierten, bedarfsgesteuerten Produktion komplexer Teile reduziert additive Fertigung die Abhängigkeit von Einzellieferanten und mindert Logistikunterbrechungen, die während jüngster Chip-Engpässe offenbar wurden.

Was ist das Haupthindernis fĂĽr eine breitere EinfĂĽhrung?

Hohe Kapitalkosten für industrielle Metalldrucker – oft über 500.000 USD – in Verbindung mit dem Fehlen standardisierter Reinraum-Qualifizierungsprotokolle verlangsamen die Einführung bei kleineren Ausrüstungsherstellern.

Seite zuletzt aktualisiert am: