�Ѳ�����ٲ���öß�� und Marktanteil im Bereich Akromegalie-Behandlung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

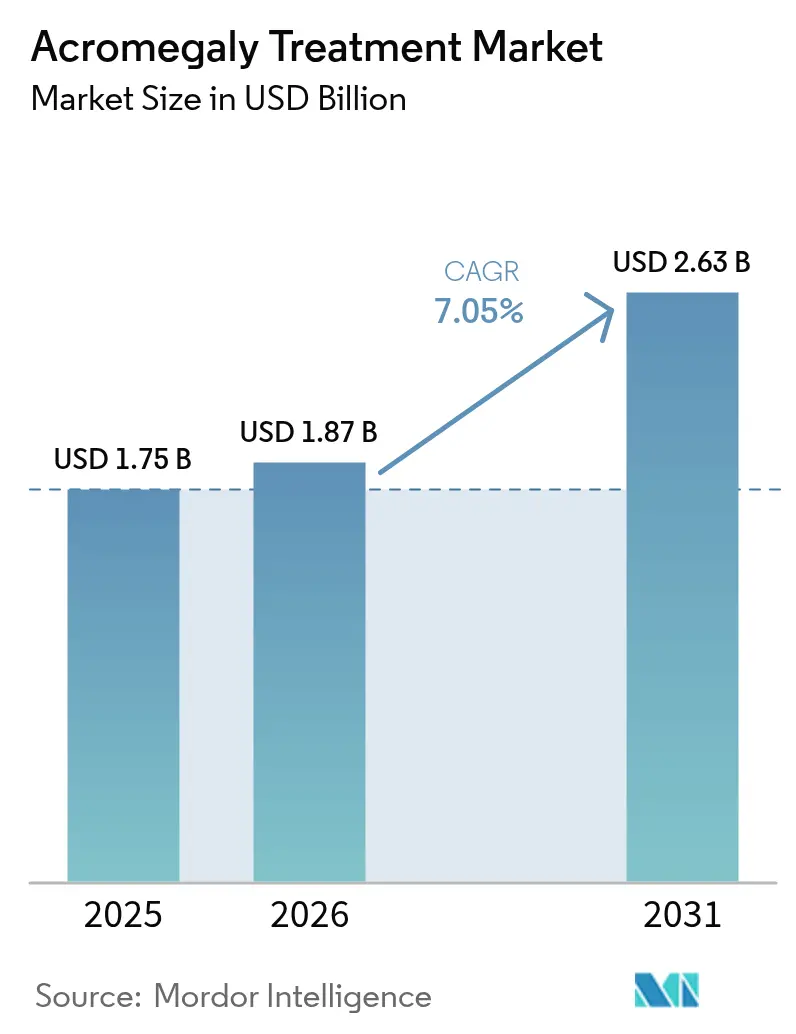

| �Ѳ�����ٲ���öß�� (2026) | 1.87 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

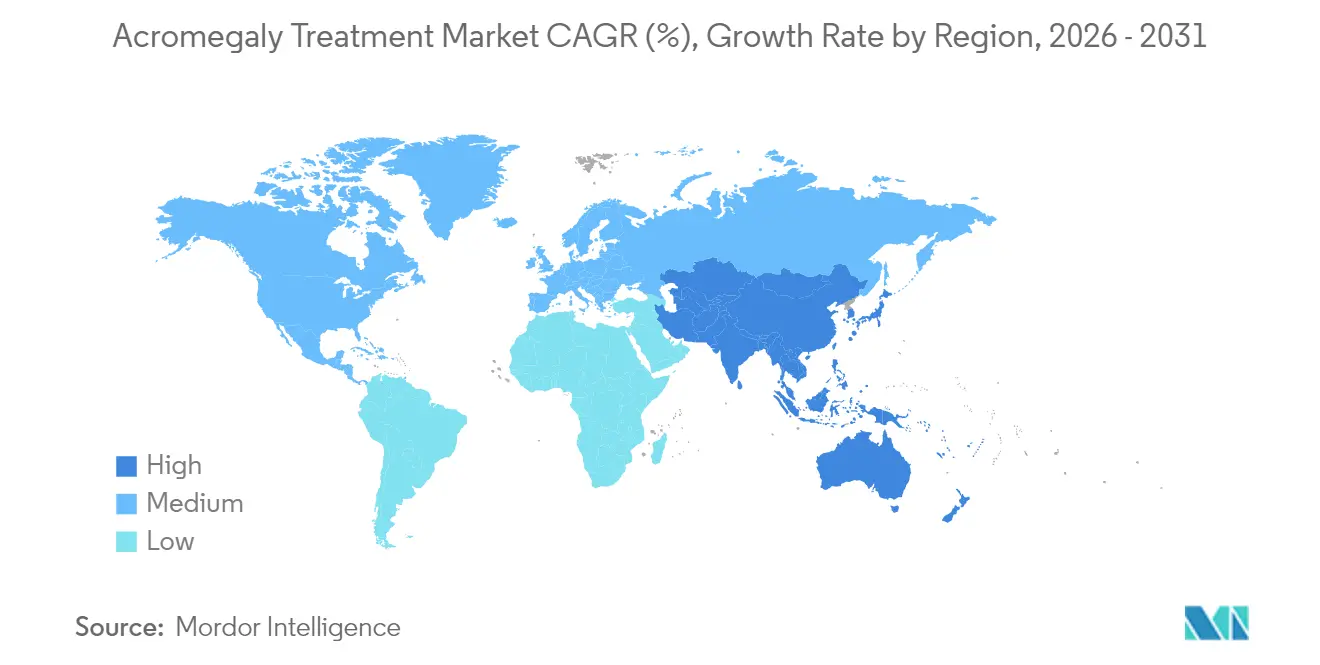

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

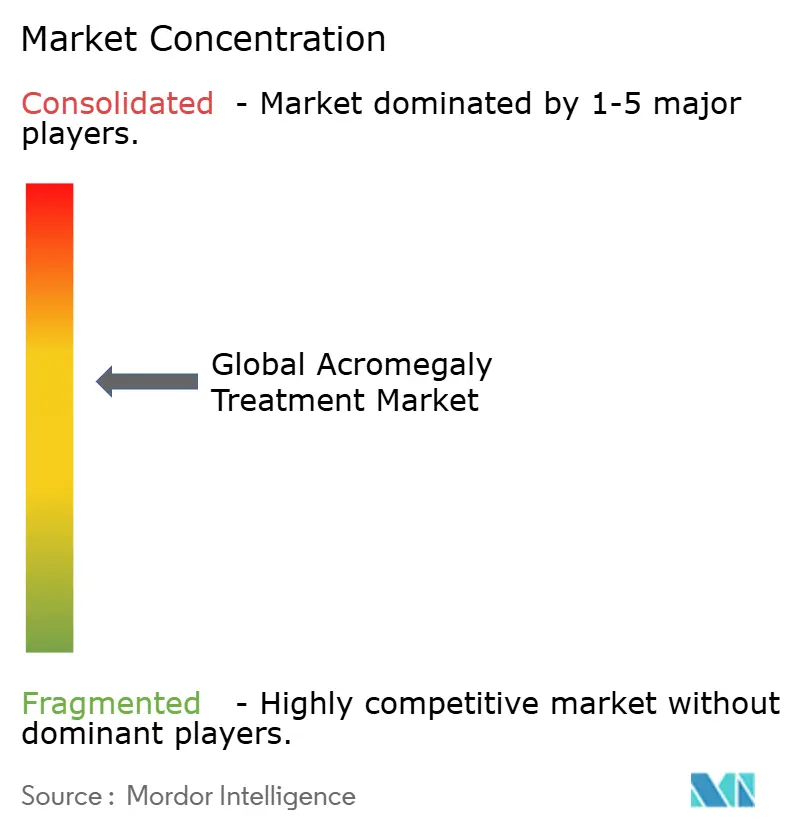

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Akromegalie-Behandlung durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Akromegalie-Behandlung wird im Jahr 2026 auf USD 1,87 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 1,75 Milliarden, wobei die Prognosen für 2031 USD 2,63 Milliarden zeigen, mit einer CAGR von 7,05 % über den Zeitraum 2026–2031. Das Wachstum wird durch einen wachsenden Pool diagnostizierter Patienten, frühere Erkennungsprotokolle und die kontinuierliche Einführung patientenfreundlicher Langzeit-Depot-Formulierungen angetrieben. Branchenteilnehmer weisen größere Budgets für klinische Programme zu, die die biochemischen Kontrollraten verbessern und die Dosierungshäufigkeit reduzieren, während Kostenträger ergebnisbasierte Vereinbarungen erproben, um die Therapiekosten auszugleichen. Digitale Abgabekanäle, insbesondere Online-Apotheken, skalieren schnell, da orale Optionen auf den Markt kommen, und spezialisierte chirurgische Zentren verstärken die Nachfrage nach adjuvanter pharmakologischer Versorgung. Der Wettbewerbsimpuls verstärkt sich, da aufstrebende Biotechnologieunternehmen etablierte Akteure mit differenzierten Verabreichungsplattformen herausfordern und damit die Voraussetzungen für eine pipeline-gesteuerte Verschiebung der Marktführerschaft schaffen.

Wichtigste Erkenntnisse des Berichts

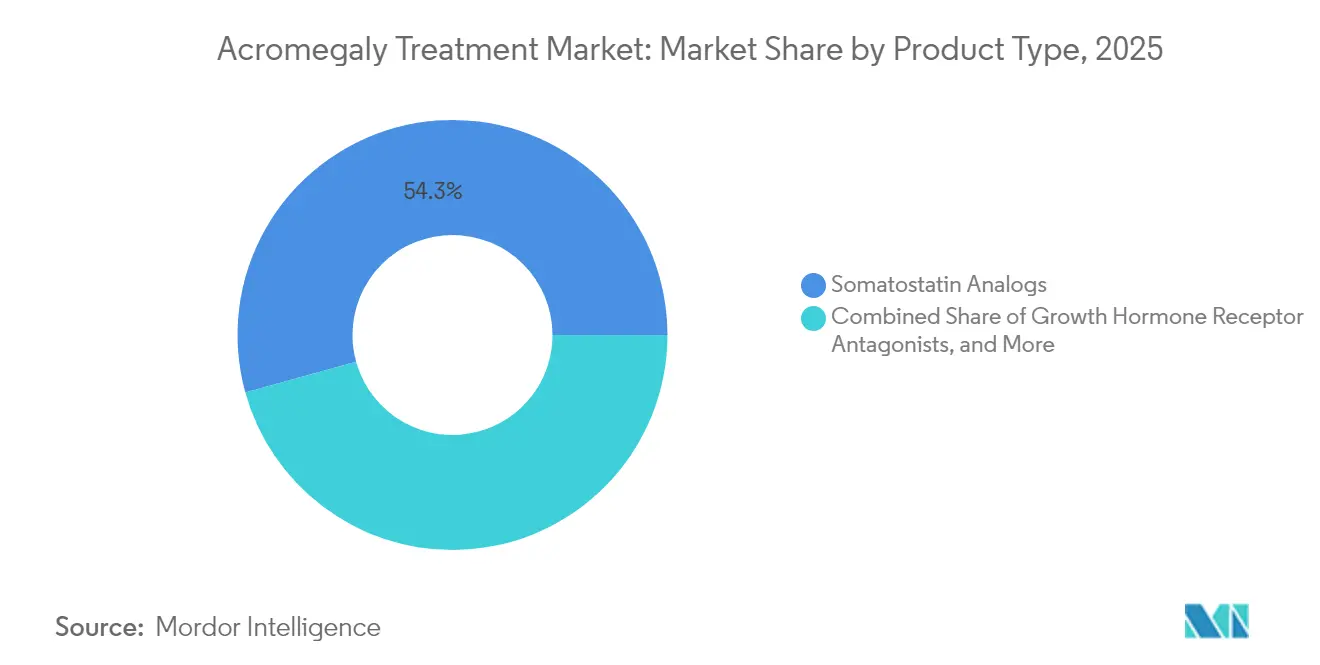

- Nach Produkttyp führten Somatostatin-Analoga mit einem Marktanteil von 54,30 % am Markt für Akromegalie-Behandlung im Jahr 2025, während Wachstumshormon-Rezeptorantagonisten bis 2031 voraussichtlich mit einer CAGR von 9,15 % expandieren werden.

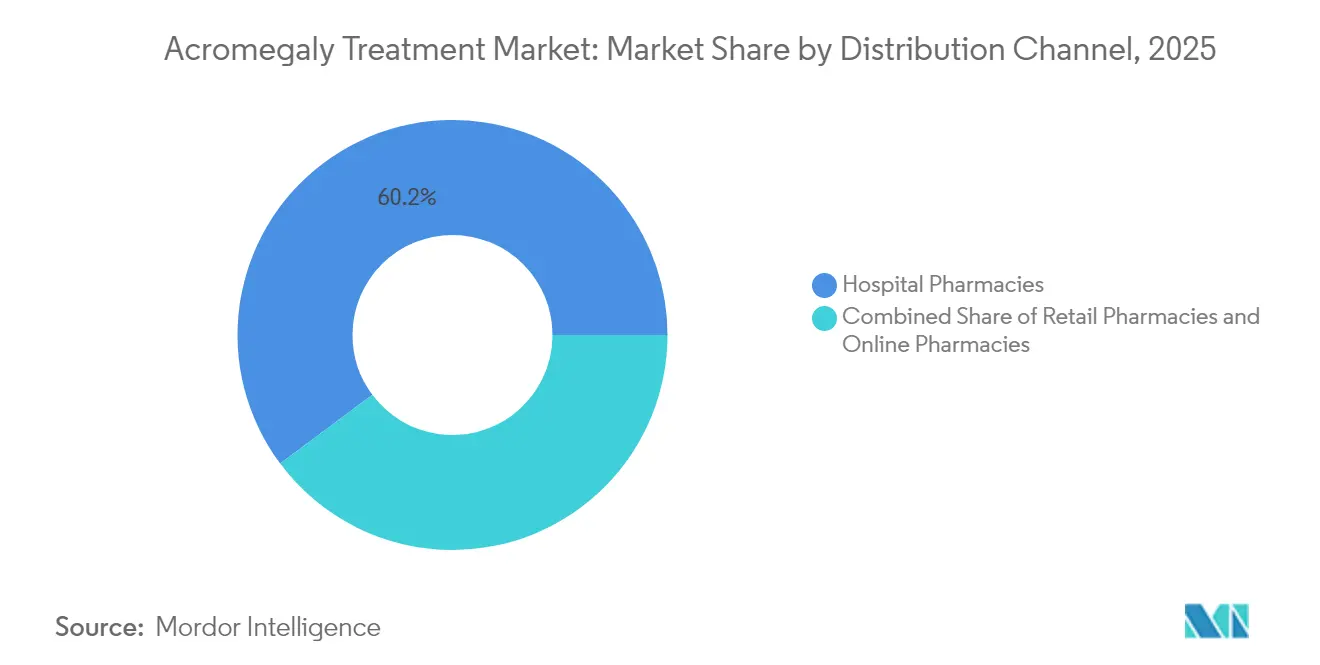

- Nach Vertriebskanal entfielen auf Krankenhausapotheken 60,20 % des Marktanteils an der �Ѳ�����ٲ���öß�� für Akromegalie-Behandlung im Jahr 2025; Online-Apotheken wachsen bis 2031 mit einer CAGR von 13,10 %.

- Nach Geografie hielt Nordamerika 2025 einen Marktanteil von 42,60 % am Markt für Akromegalie-Behandlung; der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,95 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Akromegalie-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von GH-sezernierenden Hypophysenadenomen | +2.2% | Global, höher in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Frühere Diagnose gemäß aktualisierten Leitlinien der Endocrine Society | +1.9% | Nordamerika und Europa, Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu langwirksamen Depot-Formulierungen | +1.5% | Europa mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Orphan-Drug-Anreize beschleunigen die F&E-Finanzierung | +1.1% | Global, am stärksten in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz der MRT-gestützten transsphenoidalen Chirurgie schafft adjuvante Nachfrage | +0.9% | Nordamerika, Europa, fortschrittliche Systeme in Asien | Mittelfristig (2–4 Jahre) |

| Erweiterung nationaler Erstattungslisten für seltene Krankheiten | +0.6% | China, Brasilien, GCC | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von Wachstumshormon-sezernierenden Hypophysenadenomen

Die globale Inzidenz der Akromegalie nähert sich 0,38 pro 100.000 Personenjahre, und die Prävalenz hat 5,9 pro 100.000 Einwohner erreicht[1]Mi Kyung Kim, „Insulinähnlicher Wachstumsfaktor 1 als Säule der Akromegalie: Von der Diagnose bis zur Langzeitkontrolle”, Endokrinologie und Stoffwechsel, doi.org. Hochauflösende MRT-Untersuchungen und empfindliche IGF-1-Tests verkürzen diagnostische Verzögerungen und decken latente Fälle auf, insbesondere bei Erwachsenen mittleren Alters. Ein europäisches Register mit 3.173 Patienten berichtete ein medianes Diagnosealter von 43,5 Jahren bei Männern und 46,4 Jahren bei Frauen, mit festgestellten Verzögerungen bei weiblichen Kohorten[2]Patrick Petrossians, „Akromegalie bei Diagnose in 3173 Patienten aus der Datenbank der Lütticher Akromegalie-Studie”, Endocrine-Related Cancer, erc.bioscientifica.com. Da die anerkannte Patientenbasis wächst, skalieren Hersteller ihre Produktionskapazitäten und weiten Programme zur humanitären Nutzung aus, während Versicherer langfristig höhere Ausgaben für endokrine Störungen einkalkulieren.

Frühere Diagnose durch Übernahme der Leitlinien der Endocrine Society

Der 14. Akromegalie-Konsens verschob den Bestätigungsschwellenwert auf IGF-1-Werte, die das 1,3-fache der oberen Normgrenze überschreiten, wodurch der routinemäßige GH-Suppressionstest entfällt. Spezialisierte Zentren berichten nun über eine verkürzte diagnostische Verzögerung von 5–7 Jahren gegenüber dem früheren Durchschnitt von 10–12 Jahren. Eine frühere Intervention erweitert den Markt für Akromegalie-Behandlung, indem Patienten hinzukommen, die zuvor in fortgeschrittene Krankheitsstadien übergegangen waren. Labore, die IGF-1-Tests am selben Tag anbieten, verzeichnen zweistellige Umsatzzuwächse, und multidisziplinäre Kliniken integrieren Schlafapnoe- und Diabetes-Screenings, um Hochrisikopersonen früher zu identifizieren.

Übergang zu langwirksamen Depot-Formulierungen in Europa

Europäische Endokrinologen verschreiben zunehmend monatliche Depot-Injektionen, die zu Hause selbst verabreicht werden können. In Phase-3-Daten erreichte CAM2029 bei 77,2 % der Teilnehmer eine biochemische Kontrolle im Vergleich zu 37,5 % unter Placebo. Patientenpräferenzumfragen zeigen, dass 88,9 % langwirksame Optionen aufgrund der Bequemlichkeit und weniger Injektionsstellenreaktionen bevorzugen. Der regulatorische Schwung setzt sich fort; die Europäische Arzneimittel-Agentur erteilte im April 2025 eine positive Stellungnahme für Oczyesa (Octreotid). Diese Entwicklungen veranlassen Krankenhausformulare, ihre Bestände auf Depot-Versionen umzustellen, was die wiederkehrenden Umsätze für geräteintegrierte Abgabesysteme steigert.

Orphan-Drug-Anreize beschleunigen die F&E-Finanzierung

Sieben Prüfsubstanzen besitzen nun eine Orphan-Drug-Bezeichnung in den USA oder der EU, was Gebührenbefreiungen, Steuergutschriften und eine 10-jährige Exklusivität in Europa erschließt. Paltusotine erhielt im März 2025 den EU-Orphan-Drug-Status und positioniert Crinetics für ein beschleunigtes Überprüfungsverfahren[3]Europäische Arzneimittel-Agentur, „CHMP-Sitzungshighlights April 2025”, ema.europa.eu. Die Nationalen Gesundheitsinstitute der USA stellten 2024 USD 1,0 Millionen für ein erstklassiges Antikörperprogramm bereit, das auf überschüssige Wachstumshormonaktivität abzielt. Diese Anreize senken das Entwicklungsrisiko, ziehen Risikokapital an und erweitern das Wettbewerbsfeld, wodurch Innovationszyklen gestärkt werden, die den Markt für Akromegalie-Behandlung auf einem HochWachstumskurs halten.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-Injektionsfibrose und Lipodystrophie schränken die Depot-Compliance ein | −1.5% | Global, höher dort, wo die Nachsorge eingeschränkt ist | Mittelfristig (2–4 Jahre) |

| Durch Pegvisomant induzierte Leberenzymerhöhungen erfordern Überwachung | −1.1% | Global, ausgeprägt bei diagnostischen Ressourcen mit geringer Ausstattung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fachzentren in einkommensschwachen Ländern Afrikas und der Karibik | −0.8% | Afrika, Karibik und andere einkommensschwache Regionen | Langfristig (≥ 4 Jahre) |

| Hohe jährliche Therapiekosten (> USD 250.000) belasten die Kostenträgerbudgets | −1.3% | Global, größte Auswirkung dort, wo keine Universalabdeckung besteht | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Post-Injektionsfibrose und Lipodystrophie schränken die Depot-Compliance ein

Die Langzeitanwendung injizierbarer Somatostatin-Analoga führt bei bis zu 20 % der Patienten zu Injektionsstellenreaktionen, wobei 5–8 % signifikante Fibrosen oder Lipodystrophien entwickeln, die Regimenwechsel erzwingen. Orale Octreotid-Kapseln erzielen ohne diese Komplikationen eine biochemische Ansprechrate von 65 %, bringen jedoch Herausforderungen wie variable Resorption und die Notwendigkeit einer zweimal täglichen Dosierung mit sich. Kliniker rotieren Injektionsstellen nun aggressiver und erwägen frühzeitige orale Umstellungen für Hochrisikoprofile, doch reale Adhärenzdaten zeigen anhaltende Abbruchraten, die potenzielle Gewinne bei der �Ѳ�����ٲ���öß�� für Akromegalie-Behandlung schmälern.

Durch Pegvisomant induzierte Leberenzymerhöhungen erfordern Überwachung

Französische ACROSTUDY-Daten, die 312 Patienten über 6,3 Jahre abdecken, bestätigten, dass Pegvisomant den IGF-1-Wert bei 64,4 % der Empfänger normalisiert, jedoch eine regelmäßige Leberüberwachung aufgrund erhöhter Transaminasen erfordert. Die jährliche Überwachung erhöht die Behandlungskosten um USD 1.200–1.800 und verstärkt die Prüfung durch Kostenträger im Rahmen wertbasierter Verträge. Kombinationsregimes mit Somatostatin-Analoga erhöhen das Hepatotoxizitätsrisiko bei 11–15 % der Patienten und treiben die Entwicklung von Antagonisten der nächsten Generation wie AZP-3813 voran, der auf eine geringere Leberbelastung abzielt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Somatostatin-Analoga behaupten die Marktführerschaft

Somatostatin-Analoga machten 2025 54,30 % des Marktanteils im Markt für Akromegalie-Behandlung aus, gestützt auf den Umsatz von Somatuline (Lanreotid) in Höhe von USD 1.121,3 Millionen. Das Segment profitiert von breiten Leitlinienempfehlungen als medizinische Erstlinientherapie und von Depot-Innovationen, die den Patientenkomfort verbessern. Wachstumshormon-Rezeptorantagonisten hielten einen kleineren Anteil an der �Ѳ�����ٲ���öß�� für Akromegalie-Behandlung, werden aber bis 2031 mit einer CAGR von 9,15 % wachsen, da Pegvisomant und Pipeline-Kandidaten hohe biochemische Normalisierungsraten nachweisen. Orale Nicht-Peptid-Wirkstoffe wie Paltusotine zeigten in PATHFNDR-1 eine 83-prozentige IGF-1-Kontrolle und signalisieren künftige Verschiebungen im Verschreibungsverhalten hin zur einmal täglichen oralen Therapie.

Die Pipeline-Aktivität verändert die Wettbewerbsdynamik. CAM2029 bietet eine einmal monatliche subkutane Verabreichung mit patientengerechten Autoinjektor-Systemen und verbessert so die Adhärenz und reduziert Klinikbesuche. Entwickler erforschen auch Antisense-RNA und GHRH-Rezeptorblockade, um refraktäre Krankheitsnischen zu erschließen. Da diese Modalitäten in späte klinische Prüfphasen eintreten, könnte die Branche für Akromegalie-Behandlung eine Umverteilung der Umsatzströme erleben, wobei orale und selbst verabreichte Produkte Anteile von im Krankenhaus verabreichten Injektabilia gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Krankenhausapotheken führend, Online-Segment auf dem Vormarsch

Krankenhausapotheken kontrollierten 2025 60,20 % des Marktes für Akromegalie-Behandlung, da komplexe Injektabilia in der Regel unter fachärztlicher Aufsicht eingeleitet werden. Dieser Kanal profitiert von integrierten Versorgungspfaden, gebündelter Leistungsabrechnung und engmaschigen Überwachungsmöglichkeiten. Die �Ѳ�����ٲ���öß�� für Akromegalie-Behandlung im Bereich der Krankenhausapotheken wird stabil bleiben, da neue langwirksame Depots bei der Einleitung, Dosisanpassung und MRT-Nachsorge weiterhin fachärztliche Aufsicht erfordern.

Online-Apotheken stellen den am schnellsten wachsenden Kanal mit einer CAGR von 13,10 % dar, angetrieben durch die Vermarktung oraler Wirkstoffe, die die Handhabung in der Kühlkette umgehen. Die weitere Verbreitung der Telemedizin beseitigte geografische Barrieren für Folgeberatungen und ermöglicht akkreditierten E-Apotheken, kostspielige endokrinologische Arzneimittel direkt an Patienten zu liefern. Regulierungen wie das Prescription Drug Price Transparency Act machen große Preisunterschiede sichtbar; allein in Minnesota betrafen hohe Arzneimittelpreise 75.000 Einwohner und belasteten die Staatsausgaben 2022 mit zusätzlich USD 53,2 Millionen. Transparente Preisgestaltung kombiniert mit direkter Patientenbelieferung positioniert das Online-Segment, um in den nächsten fünf Jahren inkrementellen Marktanteil im Markt für Akromegalie-Behandlung zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika bleibt der Anker des Marktes für Akromegalie-Behandlung mit einem Marktanteil von 42,60 % im Jahr 2025. Rund 27.000 diagnostizierte Patienten leben in den Vereinigten Staaten, davon erhalten 11.000 pharmakologische Intervention. Der Inflation Reduction Act führte eine Obergrenze von USD 2.000 für Eigenbeteiligungen bei Medicare Part D ein und verbessert die Adhärenzaussichten für Senioren. Akademische Zentren in Boston, Houston und Los Angeles sind frühe Anwender oraler Somatostatin-Rezeptoragonisten, was die klinische Erfahrung beschleunigt und die Leitlinienaktualisierungen in der gesamten Region beeinflusst.

Europa rangiert umsatzmäßig an zweiter Stelle, angetrieben durch die weitverbreitete Nutzung langwirksamer Depots und robuste Facharznetzwerke. Befragte Hypophysentumorzentren der Spitzenklasse berichteten, dass 48,9 % der Patienten sich in medizinischer Behandlung befinden, wobei Somatostatin-Rezeptorliganden der ersten Generation für fast die Hälfte der Kohorte die bevorzugte Option darstellen. Gesundheitstechnologie-Bewertungsbehörden wie NICE und IQWiG prüfen den inkrementellen klinischen Wert genau, was zu aktiven Preisverhandlungen führt, aber auch die Akzeptanz kosteneffizienter Depot-Innovationen fördert. Die Zulassungszyklen der Europäischen Arzneimittel-Agentur bleiben berechenbar und unterstützen die stetige Expansion der �Ѳ�����ٲ���öß�� für Akromegalie-Behandlung in großen Volkswirtschaften wie Deutschland, Frankreich und Italien.

Der asiatisch-pazifische Markt für Akromegalie-Behandlung wird bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen. China, Japan und ��ü���ǰ��� machen den Großteil des regionalen Volumens aus, dank steigender Facharztdichte und ausgeweiteter privater Krankenversicherungsabdeckung. Ein Audit zu seltenen Erkrankungen in Thailand zeigte, dass nur 46,8 % der empfohlenen Medikamente registriert und lediglich 22,93 % als unverzichtbar gelistet waren, was auf anhaltende Zugangsdefizite hinweist. Indiens Production Linked Incentive-Programm im Wert von USD 574,5 Millionen zielt darauf ab, die Fertigung komplexer Injektabilia zu lokalisieren, was die Kosten senken und die Verfügbarkeit ausweiten könnte. Da regionale Regierungen universelle Gesundheitsprogramme einführen, wird die Nachfrage nach erschwinglichen Depot- und oralen Therapien den gesamten Markt für Akromegalie-Behandlung ankurbeln.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Ipsen behauptet die Marktführerschaft mit Somatuline, das etwa ein Drittel des Unternehmensumsatzes ausmacht, während Novartis und Pfizer durch die Breite ihres Portfolios beachtliche, aber stabile Positionen halten. Recordati stärkte seine Präsenz durch die Übernahme von Nischen-Endokrinologie-Assets, die seinen Fokus auf seltene Erkrankungen ergänzen. Neue Marktteilnehmer setzen auf differenzierte Verabreichungswege; CAM2029 verspricht monatliche Heimdosierung, und Paltusotine zielt darauf ab, Injektionen vollständig zu eliminieren. AZP-3813 von Amolyt Pharma zielt auf eine verbesserte hepatische Sicherheit ab, um die Nachteile von Pegvisomant zu beheben.

Strategische Allianzen und Lizenzgeschäfte beschleunigen den Technologietransfer. Ipsen kooperiert mit Geräteherstellern, um vorgefüllte Spritzen zu entwickeln, die die Verabreichungszeit durch Pflegepersonal verkürzen. Crinetics arbeitet mit Auftragsherstellern in Singapur zusammen, um die Versorgung vor der erwarteten Zulassung 2025 zu sichern. Patentanmeldungen für Octreotid-Nano-Depot-Systeme und orale Rezeptoragonisten stiegen gegenüber dem Vorjahr um 18 %, konzentriert auf die USA und Europa, aber auch in Korea und China zunehmend. Digitale Therapeutika fügen eine weitere Wettbewerbsdimension hinzu; Remote-IGF-1-Überwachungs-Apps in Kombination mit intelligenten Injektoren befinden sich in Pilotstudien an US-amerikanischen akademischen Zentren.

Chancen im noch nicht erschlossenen Marktbereich drehen sich um therapieresistente Erkrankungen, die bis zu 40 % der Patienten unter Erstgenerations-Analoga betreffen. Kombinationsregimes, die Pegvisomant mit Somatostatin-Analoga integrieren, berichten von einer 90-prozentigen biochemischen Kontrolle, sind jedoch kosten- und überwachungsintensiv. Unternehmen, die wertbasierte Preisgestaltung mit realweltlicher Evidenz in Einklang bringen, könnten den Widerstand der Kostenträger überwinden und die Reichweite im Markt für Akromegalie-Behandlung ausweiten.

Marktführer in der Branche für Akromegalie-Behandlung

Novartis AG

Ipsen SA

Pfizer Inc.

Recordati S.p.A.

Amryt Pharma plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der CHMP der Europäischen Arzneimittel-Agentur erteilte eine positive Stellungnahme für Oczyesa (Octreotid) zur Erhaltungstherapie bei Erwachsenen mit Akromegalie, die auf Somatostatin-Analoga ansprachen.

- März 2025: Crinetics Pharmaceuticals erhielt die EU-Orphan-Drug-Bezeichnung für Paltusotine, einen einmal täglich oral einzunehmenden selektiven Somatostatin-Rezeptortyp-2-Agonisten.

- Februar 2025: Camurus gab ACROINNOVA-Daten bekannt, die zeigen, dass 77,2 % der mit CAM2029 behandelten Patienten einen IGF-1-Wert ≤ 1 ULN erreichten, verglichen mit 37,5 % unter Placebo.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Akromegalie-Behandlungsmarkt als alle verschreibungspflichtigen pharmazeutischen Produkte, sowohl Markenprodukte als auch Generika, die zur Normalisierung des IGF-1-Serums oder zur Kontrolle der Tumorlast bei Erwachsenen mit Wachstumshormon-sezernierenden Hypophysenadenomen eingesetzt werden. Die Umsätze werden zum Verkaufspreis des Herstellers erfasst und über die Kanäle Krankenhaus, Einzelhandel und Online-Apotheke in 17 Ländern verfolgt.

Ausschluss des Geltungsbereichs: Gebühren für chirurgische Eingriffe, Strahlentherapie und bildgebende Diagnosegeräte fallen nicht unter diesen Wertepool.

Überblick über die Segmentierung

- Nach Produkttyp

- Somatostatin-Analoga

- Wachstumshormon-Rezeptorantagonisten

- Dopaminagonisten

- Andere Produkttypen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen Endokrinologen, Neurochirurgen und Kostenträger in Nordamerika, Europa und drei Schlüsselmärkten im asiatisch-pazifischen Raum, um Schätzungen zu behandelten Patienten, durchschnittlichen jährlichen Arzneimittelkosten und Auslösern für den Wechsel zwischen Somatostatin-Analoga und GHR-Antagonisten zu validieren. Strukturierte Umfragen bei Spezialapothekern klären die Aufschläge auf die Vertriebskanäle und die sich abzeichnenden Präferenzen für Depotformulierungen weiter auf.

Desk Research

Die Analysten von Mordor stellen zunächst eine Faktenbasis aus nicht kostenpflichtigen Tier-1-Repositories wie dem NIH Rare Diseases Registry, Eurostat-Krankenhausentlassungsdateien, chinesischen NHC-Jahrbüchern und OECD-Gesundheitsausgabentabellen zusammen. Die Muster der Therapieaufnahme werden anhand der Zulassungen im Orange Book der US FDA, der PRAC-Protokolle der EMA und der Preisdateien des Canadian Patented Medicine Prices Review Board überprüft, gefolgt von den Signalen für unerwünschte Ereignisse aus dem FAERS-Dashboard. Abonnement-Datensätze, einschließlich D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Questel-Patentzahlen, helfen uns, die Wettbewerbsintensität zu verfolgen. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Sekundärquellen ergänzen den Evidenzstapel.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse der Prävalenz im Verhältnis zur behandelten Kohorte schätzt den adressierbaren Pool anhand der diagnostizierten Prävalenz, der Behandlungsdurchdringung und der Therapieadhärenzquoten. Die Ergebnisse werden mit Bottom-up-Quervergleichen, wie z. B. einer Stichprobe von ASP × Fläschchenvolumen aus Krankenhausausschreibungen und begrenzten Lieferanten-Roll-ups, einem Stresstest unterzogen. Zu den wichtigsten Einflussfaktoren des Modells gehören das Durchschnittsalter bei der Diagnose, die Verlagerung hin zu lang wirkenden Injektionspräparaten, der Zeitpunkt der Markteinführung von Octreotid-Generika, die Anreize der Kostenträger für Arzneimittel für seltene Krankheiten und die Entwicklung des regionalen Pro-Kopf-BIP. Eine multivariate Regression projiziert jeden Treiber bis 2030, und ein ARIMA-Overlay erfasst plötzliche politische Schocks. Datenlücken, vor allem in Schwellenländern, werden durch lineare Interpolation gefüllt, die durch von Experten vereinbarte Vertrauensbereiche begrenzt wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Logikprüfungen durch leitende Analysten und jährliche Modellaktualisierung, die auf neue Ergebnisse klinischer Studien abgestimmt ist. Zwischenzeitliche Aktualisierungen werden durch wichtige Ereignisse wie FDA-Zulassungen oder Preiskontrollentscheidungen ausgelöst, so dass die Kunden immer einen aktuellen Überblick erhalten.

Warum die Akromegalie-Behandlung von Mordor Vertrauen verdient

Die veröffentlichten Zahlen variieren häufig, da die Unternehmen unterschiedliche Einschlusskriterien, Währungsumrechnungen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Abweichungen führen, gehören: Andere Verlage rechnen die Einnahmen aus chirurgischen Eingriffen und Bestrahlungen in den Arzneimittelumsatz ein, gehen von einer einheitlichen Dosierung statt von einer realen Titration aus oder verwenden statische Wechselkurse, die die jüngste Dollarstärke ignorieren. Mordors disziplinierter Umfang, Prognosen auf Treiberebene und die jährliche Aktualisierung verringern diese Abweichungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,75 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,64 B (2024) | Globale Unternehmensberatung A | Umfasst nur fünf Regionen und wendet eine pauschale Befolgungsquote an |

| USD 2,20 B (2023) | Industrieverband B | Bündelt Ausgaben für Chirurgie und Bestrahlung; geht von konstantem ASP-Wachstum aus |

Zusammenfassend lässt sich sagen, dass unser Bottom-Check-Top-Down-Modell, das auf transparenten Treibern basiert und alle zwölf Monate aktualisiert wird, eine ausgewogene Basis liefert, die Entscheidungsträger zuverlässig nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Akromegalie-Behandlung?

Der Markt für Akromegalie-Behandlung wird 2026 auf USD 1,87 Milliarden geschätzt und soll bis 2031 USD 2,63 Milliarden erreichen.

Welche Therapieklasse dominiert den Markt derzeit?

Somatostatin-Analoga machen 54,30 % des Marktanteils aus und spiegeln ihren leitlinienempfohlenen Erstlinienstatus und starke Umsätze von Wirkstoffen wie Lanreotid wider.

Warum gewinnen Online-Apotheken in diesem Markt an Bedeutung?

Orale Produkte wie Octreotid-Kapseln ermöglichen die direkte Lieferung an Patienten, und die breitere Akzeptanz der Telemedizin unterstützt die Fernabgabe von Rezepten, was zu einer CAGR von 13,10 % für Online-Kanäle führt.

Wie wird dem Preisdruck begegnet?

Kostenträger bevorzugen ergebnisbasierte Verträge, und gesetzgeberische Maßnahmen wie die Eigenbetragsdeckelung bei Medicare Part D sollen die Erschwinglichkeit verbessern, ohne Innovationen zu hemmen.

Welches Pipeline-Produkt könnte die aktuellen Behandlungsmuster disruptiv verändern?

Paltusotine, ein oraler selektiver Somatostatin-Rezeptortyp-2-Agonist, berichtete in Spätphasen-Studien von einer 83-prozentigen IGF-1-Normalisierung und besitzt die EU-Orphan-Drug-Bezeichnung, was ihn für eine potenzielle Marktdisruption im Jahr 2025 positioniert.

Seite zuletzt aktualisiert am: