A2P-SMS-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 54.22 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 65.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

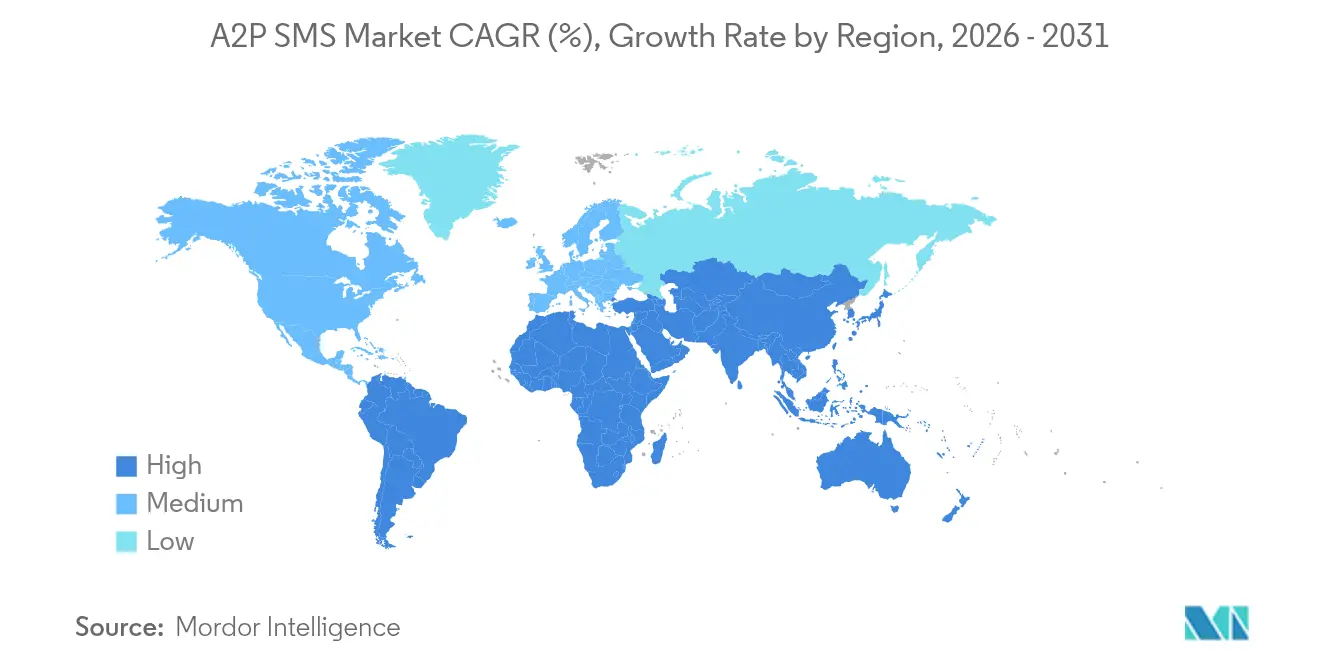

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

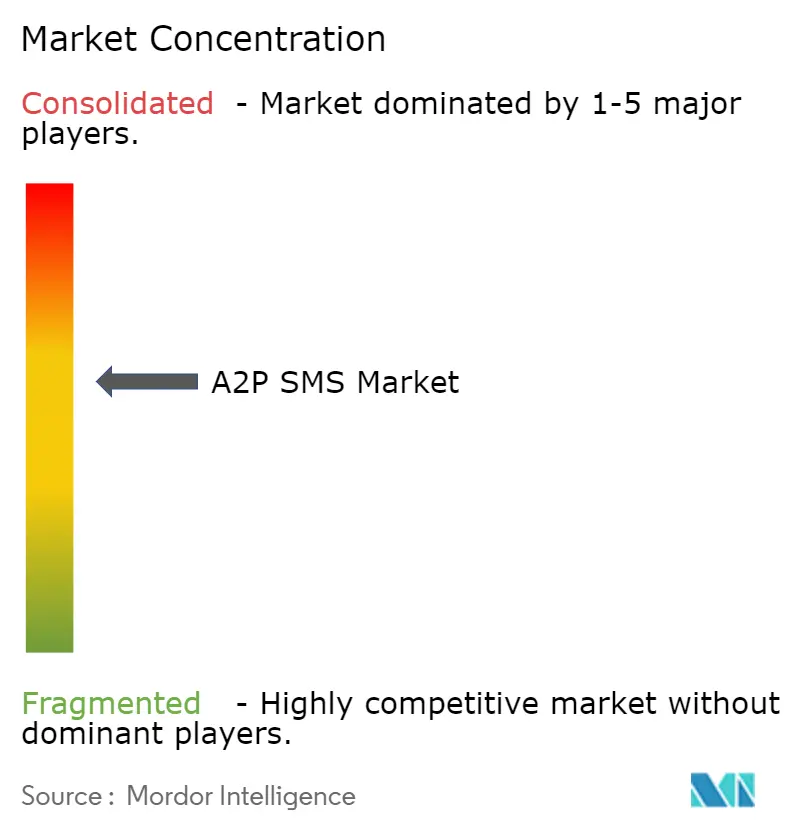

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

A2P-SMS-Marktanalyse von ���ϲ�����

Die Größe des A2P-SMS-Marktes wird im Jahr 2026 auf 54,22 Milliarden USD geschätzt, ausgehend von einem Wert von 52,28 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 65,05 Milliarden USD, was einem Wachstum von 3,71 % CAGR über den Zeitraum 2026–2031 entspricht. Cloud-Bereitstellungen, die Akzeptanz bei KMU und sicherheitsgetriebener Datenverkehr stützen diese gemessene Expansion, auch wenn RCS und Passkeys traditionelle Volumina erschüttern. Die anhaltende Nachfrage nach hochsicheren Nachrichten in Finanzdienstleistungen, der Terminplanung im Gesundheitswesen und beim E-Commerce-Checkout hält den A2P-SMS-Markt fest in kritischen Geschäftsabläufen verankert. Anbieterkonsolidierung, Inflation der Carrier-Gebühren und API-first-Bereitstellungsmodelle prägen die Wettbewerbsdynamik, während Anbieter auf reichhaltigere, betrugsresistente Kanäle umschwenken.

Wichtigste Erkenntnisse des Berichts

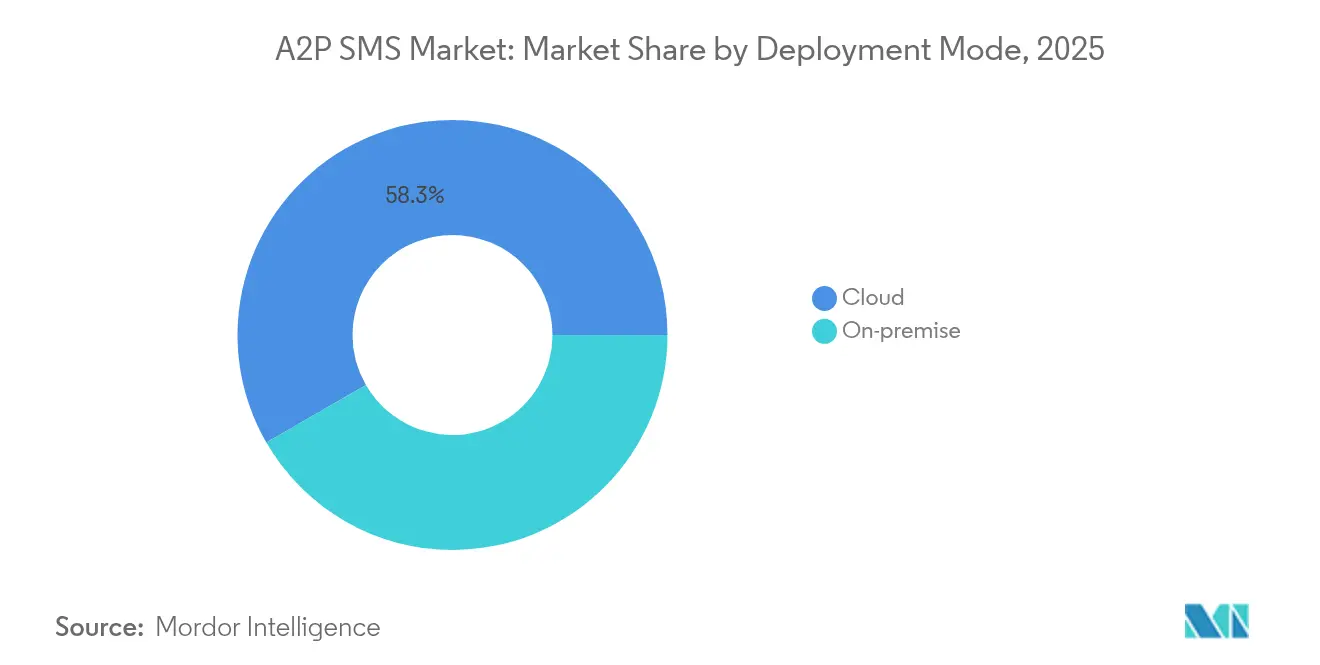

- Nach Bereitstellungsmodus führte die Cloud-Infrastruktur mit einem Anteil von 58,34 % am A2P-SMS-Markt im Jahr 2025; On-Premise-Installationen werden schrumpfen, während der Cloud-Datenverkehr bis 2031 mit einer CAGR von 6,53 % wächst.

- Nach Unternehmensgröße hielten große Organisationen im Jahr 2025 einen Anteil von 55,88 % am A2P-SMS-Markt, während KMU mit der schnellsten CAGR von 8,75 % bis 2031 wachsen.

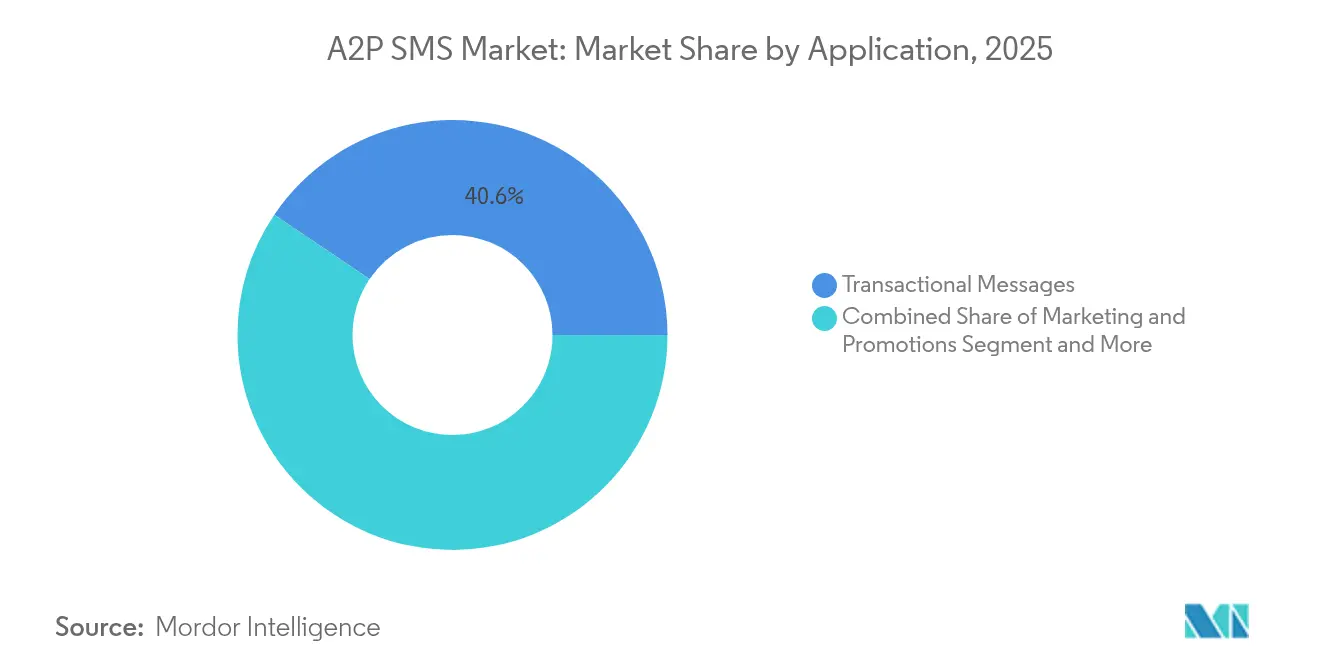

- Nach Anwendung dominierte Transaktionsnachrichten mit einem Anteil von 40,55 % am A2P-SMS-Marktvolumen im Jahr 2025; der Authentifizierungsverkehr soll bis 2031 jährlich um 7,08 % wachsen.

- Nach Endnutzerbranche entfiel auf BFSI ein Anteil von 29,45 % am A2P-SMS-Marktvolumen im Jahr 2025; das Gesundheitswesen führt das Wachstum mit einer CAGR von 7,74 % an.

- Nach Geografie behielt Asien-Pazifik im Jahr 2025 einen Anteil von 36,30 % am globalen Umsatz; die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 10,08 % bis 2031 das Feld anführen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale A2P-SMS-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Transaktionsnachrichten | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an sicherer Zwei-Faktor-Authentifizierung (2FA) | +0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Mobilfunkteilnehmerbasis und zunehmende Smartphone-Verbreitung | +0.6% | Naher Osten und Afrika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg im E-Commerce und bei Omnichannel-Marketingausgaben | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Netzwerk-APIs zur Ermöglichung von Low-Code-SMS-Integration | +0.4% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulierte Unternehmens-Absender-IDs zur Eindämmung des Graurouten-Verkehrs | +0.3% | Global, mit stärkster Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Echtzeit-Transaktionsnachrichten | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach Echtzeit-Transaktionsnachrichten

Einzelhändler verlassen sich bei Spitzenereignissen auf SMS für sofortige Bestellbestätigungen und versendeten allein am Black Friday 2024 1,7 Milliarden Nachrichten.[1]Infobip, "Black Friday 2024 Verkehrsanalyse," infobip.comEine Öffnungsrate von über 98 % schärft den Vorteil des Kanals gegenüber E-Mail und veranlasst Banken, Fluggesellschaften und Marktplätze, A2P-SMS als Kerninfrastruktur statt als ergänzendes Benachrichtigungswerkzeug zu behandeln. Zuverlässige Zustellung über alle Gerätegenerationen hinweg festigt den Wert in Regionen, in denen die Datenkonnektivität schwankt, und stärkt den A2P-SMS-Markt als stets verfügbare Ausfallsicherung.

Wachsender Bedarf an sicherer Zwei-Faktor-Authentifizierung (2FA)

SMS-basierte Einmalpasswörter bleiben trotz eines Anstiegs des SIM-Swap-Betrugs um 300 % in den letzten Jahren allgegenwärtig.[2]Federal Trade Commission, "Consumer Sentinel Network Datenbuch 2024," ftc.gov Finanzinstitute bevorzugen die universelle Geräteerreichbarkeit und niedrige Schulungsbarrieren für Nutzer, was das Verkehrswachstum aufrechterhält, auch wenn sie Betrugsanalyse-Tools über Carrier-Netzwerke schichten. Dieser Sicherheitsimperativ stärkt den A2P-SMS-Markt kurzfristig gegen eine vollständige Verdrängung durch alternative Authentifikatoren.

Anstieg im E-Commerce und bei Omnichannel-Marketingausgaben

Mode-, Beauty- und Direct-to-Consumer-Marken erzielen einen 10- bis 20-fachen ROI bei maßgeschneiderten SMS-Kampagnen, was die inkrementellen Ausgaben in Richtung integrierter Engagement-Clouds treibt. Die Möglichkeit, Transaktions-, Werbe- und Serviceupdates in einem einzigen Opt-in-Thread zu kombinieren, hilft Händlern, abgebrochene Warenkörbe zurückzugewinnen und Flash-Sale-Bestände zu verwalten, ohne auf fragmentierte Social-Media-Feeds angewiesen zu sein. Diese Umsatzverknüpfung vergrößert den Fußabdruck des A2P-SMS-Marktes in den Einzelhandels-Teilsegmenten.

Ausbau von Netzwerk-APIs zur Ermöglichung von Low-Code-SMS-Integration

Ein globales Ökosystem aus Carrier-grade-APIs soll schätzungsweise 10–30 Milliarden USD an CPaaS-Wert freisetzen und den Einstieg für Entwickler erleichtern, die bisher die Komplexität des Telekommunikationssektors gemieden haben.[3]Ericsson, "Netzwerk-APIs: Die nächste Welle der Wertschöpfung," ericsson.comStandardisierte Endpunkte und nutzungsbasierte Modelle verkürzen die Onboarding-Zyklen für SaaS-Unternehmen und IoT-Projekte und erweitern den Trichter des A2P-SMS-Marktes über Fortune-500-Budgets hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SMS-Spam und Betrug treiben automatisierte Filterung an | -0.7% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch OTT-Chat- und RCS-Kanäle | -1.1% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Erhöhungen der SMS-Terminierungsgebühren durch Mobilfunknetzbetreiber | -0.4% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Passkey-Akzeptanz verdünnt SMS-basierte OTP-Volumina | -0.6% | Nordamerika und Europa, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch OTT-Chat- und RCS-Kanäle

Apples Entscheidung, RCS in iOS 18 zu unterstützen, bringt Rich-Media-Parität für plattformübergreifendes Messaging und steigert das Engagement um 32 % gegenüber einfachen SMS. Marken erproben verifizierte Absender-IDs und Karussells, die die SMS-Fähigkeiten übertreffen, was das Wachstum in gesättigten Märkten erodiert. A2P-Anbieter begegnen dem, indem sie RCS neben SMS bündeln, um das Volumen zu erhalten und den Datenverkehr gleichzeitig in Richtung margenstarker Formate zu verlagern.

Passkey-Akzeptanz verdünnt SMS-basierte OTP-Volumina

FIDO-basierte Passkeys senken die Kosten pro Nachricht und eliminieren SS7-Schwachstellen, was Banken und soziale Plattformen dazu veranlasst, SMS-2FA für Nicht-Premium-Stufen abzuschaffen. Der internationale A2P-Authentifizierungsverkehr soll von 88,6 % der Gesamtnachrichten im Jahr 2022 auf 63,5 % bis 2027 sinken. Anbieter reagieren mit adaptiven Authentifizierungs-Suiten, die SMS in gemischten Methoden-Portfolios halten, was die Umsatzauswirkungen abfedert, aber die Wachstumskurve des A2P-SMS-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-Implementierungen erfassten im Jahr 2025 58,34 % des A2P-SMS-Marktes und sollten bis 2031 mit 6,53 % wachsen. Nutzungsbasierte Wirtschaftlichkeit, über 4.800 Carrier-Verbindungen und KI-gesteuerte Verkehrskontrollen machen Anbieterplattformen für Unternehmen attraktiv, die veraltete SMPP-Gateways ablösen. Folglich wird die dem Cloud-Delivery zuzurechnende A2P-SMS-�Ѳ�����ٲ���öß�� bis zum Ende des Jahrzehnts voraussichtlich 45,2 Milliarden USD erreichen.

On-Premise-Systeme bestehen dort weiter, wo Souveränitätsregeln eine Datenspeicherung im Land vorschreiben, aber ihre CAGR von unter 2 % unterstreicht eine Bremswirkung auf den gesamten Schwung der A2P-SMS-Branche. Anbieter zertifizieren nun regionale Rechenzentren, um diese Nutzer zu hybriden oder vollständigen Public-Cloud-Wechseln zu bewegen und das adressierbare Volumen zu erhalten, während Compliance-Barrieren nachlassen.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen die digitale Akzeptanz

Große Unternehmen hielten 55,88 % des Umsatzes im Jahr 2025, doch das KMU-Segment wächst am schnellsten mit 8,75 %, da Low-Code-Dashboards die Telekommunikationskomplexität verbergen. Erschwingliche Pakete und vorgefertigte Vorlagen zur Warenkorbwiederherstellung sprechen unabhängige Einzelhändler und Kliniken an, die Unternehmenskontaktpunkte ohne Investitionsausgaben suchen.

Der Demokratisierungstrend verankert zukünftige Produkt-Roadmaps auf intuitiver Analytik, integrierten Einwilligungs-Tools und lokalisierten Absender-IDs. Die Plattformkonsolidierung rund um das KMU-Segment signalisiert eine strukturelle Nachfrage, die die Sättigung bei Blue-Chip-Nutzern im breiteren A2P-SMS-Markt ausgleicht.

Nach Anwendung: Authentifizierung treibt Wachstum trotz Alternativen

Transaktionswarnungen halten noch immer 40,55 % des Volumens im Jahr 2025, aber Sicherheitsnachrichten liefern die CAGR von 7,08 %, die den inkrementellen Umsatz untermauert. Der Authentifizierungsverkehr soll 37,25 % der zwischen 2026 und 2031 generierten inkrementellen A2P-SMS-�Ѳ�����ٲ���öß�� ausmachen und die Verlangsamung bei Marketingnachrichten abfedern, die der Opt-out-Müdigkeit ausgesetzt sind.

Marketing- und Support-Benachrichtigungen bleiben für die Omnichannel-Orchestrierung unerlässlich, obwohl Datenschutzbestimmungen und Kanaldiversifizierung das Wachstum dämpfen. Anbieter reagieren, indem sie Analysen über SMS, RCS und Chat-Apps schichten und sicherstellen, dass der A2P-SMS-Markt eine zentrale Rolle in Multichannel-Engagement-Suiten behält.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI dominierte 2025 mit einem Anteil von 29,45 % dank vorgeschriebener Transaktionswarnungen. Doch eine CAGR von 7,74 % im Gesundheitswesen signalisiert einen Wandel, da Krankenhäuser Erinnerungen, Rezepthinweise und Triage-Updates automatisieren. Der wachsende Anteil des Gesundheitswesens am A2P-SMS-Marktanteil spiegelt die digitale Priorisierung nach der Pandemie und strenge Prüfpfade wider, die SMS gegenüber unverschlüsseltem Chat bevorzugen.

Einzelhandel, Bildung und Reisen fügen eine abgerundete Nachfrage hinzu: Campus-Warnsysteme, Gate-Änderungsbenachrichtigungen und Flash-Sale-Gutscheine sind alle auf sofortige Reichweite angewiesen. Die regulatorische Ausrichtung (HIPAA, PCI-DSS) lenkt die Budgetzuweisung auf geprüfte CPaaS-Betreiber und stärkt die Eintrittsbarrieren in der fragmentierten A2P-SMS-Branche.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 36,30 % des globalen Umsatzes, gestützt durch die kombinierten 1,8 Milliarden Teilnehmer Chinas und Indiens sowie pro-Carrier-Regulierungen, die die direkte Konnektivität der GSMA erhöhen. Japan und ��ü���ǰ��� erproben RCS-Commerce, während ��ü��Dz��ٲ�������� grenzüberschreitenden E-Commerce-Verkehr anzieht, der die regionalen A2P-SMS-Markttransaktionen steigert.

Nordamerika bleibt ein Premium-Markt; Carrier erhöhten die gebührenfreien SMS-Gebühren im Jahr 2025 auf 0,004 USD pro Nachricht, doch Unternehmen absorbieren die Kosten, um strenge TCPA- und HIPAA-Regeln zu erfüllen. Die Compliance-Komplexität festigt etablierte Anbieter und hält den hohen ARPU im kontinentalen A2P-SMS-Markt aufrecht.

Europas stetiger Aufstieg wird durch die DSGVO geleitet, die die Datenverarbeitung standardisiert und die grenzüberschreitende API-Akzeptanz beschleunigt. Der Brexit erschwert das UK-Routing, aber nahezu in Echtzeit erfolgende Mehrwertsteuerrückerstattungen und Paketverfolgung halten die Volumina aufrecht.

Der Nahe Osten und Afrika liefert die Schlagzeilen-CAGR von 10,08 %, da Mobile-First-Banking die Einschränkungen des Festnetzes überspringt; staatliche Digitale-ID-Projekte verlassen sich auf SMS zur Bürgerauthentifizierung und leiten frischen Datenverkehr in den regionalen A2P-SMS-Markt.

Lateinamerika wächst moderat inmitten makroökonomischer Volatilität, aber Brasiliens PIX-Zahlungsinitiative hält die Kernflüsse der Authentifizierung aufrecht.

Wettbewerbslandschaft

Die Anbieterkonzentration ist moderat: Twilio, Sinch, Infobip, Vonage und Route Mobile verarbeiten zusammen mehr als 60 % der globalen bezahlten Nachrichten, doch keiner überschreitet einen individuellen Umsatzanteil von 20 %. Twilio versendet jährlich 14,3 Billionen API-Aufrufe und wahrt damit führende Skalenvorteile, während Sinch direkte Carrier-Beteiligungen in Europa nutzt, um Margen zu verteidigen. Infobips Omnichannel-Schwenk sichert bedeutende Gewinne, da Marken RCS- und WhatsApp-Kombinationen suchen.

Strategische Fusionen und Übernahmen veranschaulichen die vertikale Integration. Proximus erwarb Route Mobile, um CPaaS-Breite auf Carrier-Assets aufzupfropfen, und Commify übernahm Text Request, um KMU-Positionen zu gewinnen. Anbieter nutzen KI zur Erkennung von Pump-in-Betrug und intelligentem Routing, was Graurouten-Lecks reduziert, die die Betreiber-Take-Rates um 3–5 Prozentpunkte schmälern. Cloud-Hyperscaler treten selektiv ein – AWS startete einen Messaging-Stack –, aber langfristige regionale Besonderheiten dämpfen schnelle Marktanteilsgewinne und halten den A2P-SMS-Markt fragmentiert.

Führende Unternehmen der A2P-SMS-Branche

Twilio, Inc.

Vonage America LLC

Infobip Ltd

Sinch AB

Route Mobile Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Infobip und Telekom Business Europe lancierten eine KI-gestützte Omnichannel-Suite, die SMS, RCS und WhatsApp umfasst, um die Unternehmenskommunikation zu vereinheitlichen.

- Januar 2025: Attentive überschritt 500 Millionen USD ARR und ging eine Partnerschaft mit Google ein, um die RCS-Akzeptanz für Werbebotschaften zu beschleunigen.

- Januar 2025: NetNumber und WMC Global integrierten die Registrierungsvalidierung mit Bedrohungsanalysen zur Eindämmung von Messaging-Betrug.

- Oktober 2024: Sinch und Singtel führten den ersten kommerziellen RCS-Business-Messaging-Dienst in Singapur ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den Application-to-Person (A2P) SMS-Markt als alle kostenpflichtigen, einseitigen Textnachrichten, die von einem Unternehmen oder einer Softwareplattform stammen und zur Authentifizierung, für Benachrichtigungen oder zu Marketingzwecken auf einem Verbraucherendgerät eingehen. Nachrichten, die über OTT-Apps, E-Mail, RCS oder Peer-to-Peer-Messaging zugestellt werden, sind nicht enthalten.

Ausschluss aus dem Geltungsbereich: Massen-Peer-to-Peer-SMS-Routen, die später an Unternehmen weiterverkauft werden (Grey Routes), sind ausgeschlossen, da Preise und Volumina nicht zuverlässig geprüft werden können.

������Գپ�����ܲԲ���ü��������������

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Unternehmensgröße der Endnutzer

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Marketing und Werbung

- Transaktionsnachrichten

- Authentifizierung und Sicherheit

- Kundensupport und Feedback

- Benachrichtigungen und Warnmeldungen

- Sonstige

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Gesundheitswesen

- Reisen und Gastgewerbe

- Medien und Unterhaltung

- Bildung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien und Neuseeland

- ��ü��Dz��ٲ��������

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Mobilfunknetzbetreiber in der Region Asien-Pazifik, Nordamerika und MEA sowie CPaaS-Plattformmanager und digitale Einzelhändler. Die Gespräche konzentrierten sich auf durchschnittliche Verkaufspreise, Authentifizierungserfolgsquoten und Kanalverschiebungen, was es uns ermöglichte, Annahmen zur Grey-Route-Leckage zu validieren und regionale Traffic-Verhältnisse zu verfeinern.

Desk Research

Unsere Desk-Research-Arbeit begann mit Traffic- und Tarifdaten von Regulierungsbehörden und Branchenverbänden wie der ITU, GSMA, FCC und dem Mobile Ecosystem Forum, die nationale Nachrichtenvolumina und Terminierungsgebühren klären. Wir haben diese mit Zollstatistiken zu SIM-Karten-Importen, E-Commerce-Ausgabentabellen der Zentralbanken sowie regionalen PSD2- und 10DLC-Compliance-Mitteilungen, die die 2FA-Nachfrage anzeigen, abgeglichen. Unternehmens-10-Ks, ARPU-Einreichungen von Betreibern (über D&B Hoovers) und Nachrichtenarchive (Dow Jones Factiva) lieferten Preisbenchmarks und Signale zur Unternehmensadoption. Diese Beispiele veranschaulichen die verwendeten Sekundärquellen, ohne sie vollständig aufzuzählen.

�Ѳ�����ٲ���öß�� & Prognose

Wir haben einen Top-down-Ansatz angewendet, der mit dem gemeldeten Carrier-A2P-Traffic, der SIM-Penetration und den gemischten Terminierungsgebühren beginnt, die anschließend mit Bottom-up-Prüfungen aus Stichproben von CPaaS-Rechnungsvolumina und ASP-Mal-Nachrichtenanzahl großer Absender einem Stresstest unterzogen werden. Zu den wichtigsten Variablen gehören: - jährliche A2P-SMS pro aktivem Smartphone, - Anteil der E-Commerce-Checkouts mit SMS-OTP, - durchschnittlicher internationaler Aufschlag pro Nachricht, - Wachstum der RCS-Substitution und - vom Carrier-Firewall gefilterter Grey-Traffic. Eine multivariate Regression verknüpft diese Treiber mit historischen Ausgaben und unterstützt unsere Prognose für 2025–2030, während die Szenarioanalyse eine schnelle RCS-Einführung berücksichtigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Traffic-Audits auf Abweichungen geprüft und von leitenden Analysten begutachtet. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Gebühren-, Regulierungs- oder Traffic-Änderungen voreingestellte Schwellenwerte überschreiten.

Warum Mordors A2P-SMS-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen SMS mit OTT-Kanälen vermischen, unterschiedliche Gebührenstrukturen anwenden oder Wechselkurse einfrieren.

Die wesentlichen Ursachen für diese Lücken sind die Ausweitung des Geltungsbereichs auf RCS, die Abhängigkeit von nicht verifizierten globalen ASPs sowie veraltete Traffic-Baselines, die 10DLC- und PSD2-Aufschläge ignorieren. Mordors Modell isoliert ausschließlich abrechenbare SMS, wendet dynamische FX an und wird alle zwölf Monate mit Carrier-Einreichungen aktualisiert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 52,28 Mrd. (2025) | ���ϲ����� | - |

| USD 73,10 Mrd. (2024) | Global Consultancy A | Enthält OTT-/Business-Chat-Traffic und feste FX-Kurse von 2023 |

| USD 71,50 Mrd. (2024) | Trade Journal B | Verwendet einen einzigen globalen ASP, lässt Grey-Route-Verwässerung außer Acht |

Diese Vergleiche zeigen, dass Mordor durch die Verankerung der Gesamtwerte in geprüftem Carrier-Traffic und aktualisierten Gebührenübersichten eine ausgewogene, transparente Baseline liefert, die Kunden replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Cloud-Segment des A2P-SMS-Marktes heute?

Cloud-Routen machten 58,34 % der Ausgaben im Jahr 2025 aus und sollen bis 2031 auf rund 45,2 Milliarden USD anwachsen, da Unternehmen On-Premise-Gateways außer Betrieb nehmen.

Werden Passkeys den Bedarf an SMS-Einmalpasswörtern eliminieren?

Passkeys werden einige OTP-Volumina reduzieren, doch die meisten Unternehmen behalten SMS als Fallback für universelle Geräteabdeckung bei, was eine CAGR von 7,08 % beim Authentifizierungsverkehr im A2P-SMS-Markt unterstützt.

Wer sind die wichtigsten Akteure im A2P-SMS-Markt?

Twilio, Inc., Vonage America LLC, Plivo, Inc., Infobip Ltd und Sinch AB sind die wichtigsten Unternehmen, die im A2P-SMS-Markt tätig sind.

Welche Region verzeichnet das schnellste Wachstum?

Der Nahe Osten und Afrika führt mit einer CAGR von 10,08 % bis 2031, angetrieben durch Mobile-First-Banking, die Einführung digitaler IDs und eine rasche Smartphone-Verbreitung.

Wie fragmentiert ist der Anbieterwettbewerb?

Die fünf größten Anbieter verarbeiten etwas mehr als 60 % der globalen bezahlten Nachrichten, was auf eine moderate Konsolidierung neben lebhaften regionalen Akteuren hindeutet.

Seite zuletzt aktualisiert am: