5G-Privatnetzwerk-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.35 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 25.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 42.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G-Privatnetzwerk-Marktanalyse von ���ϲ�����

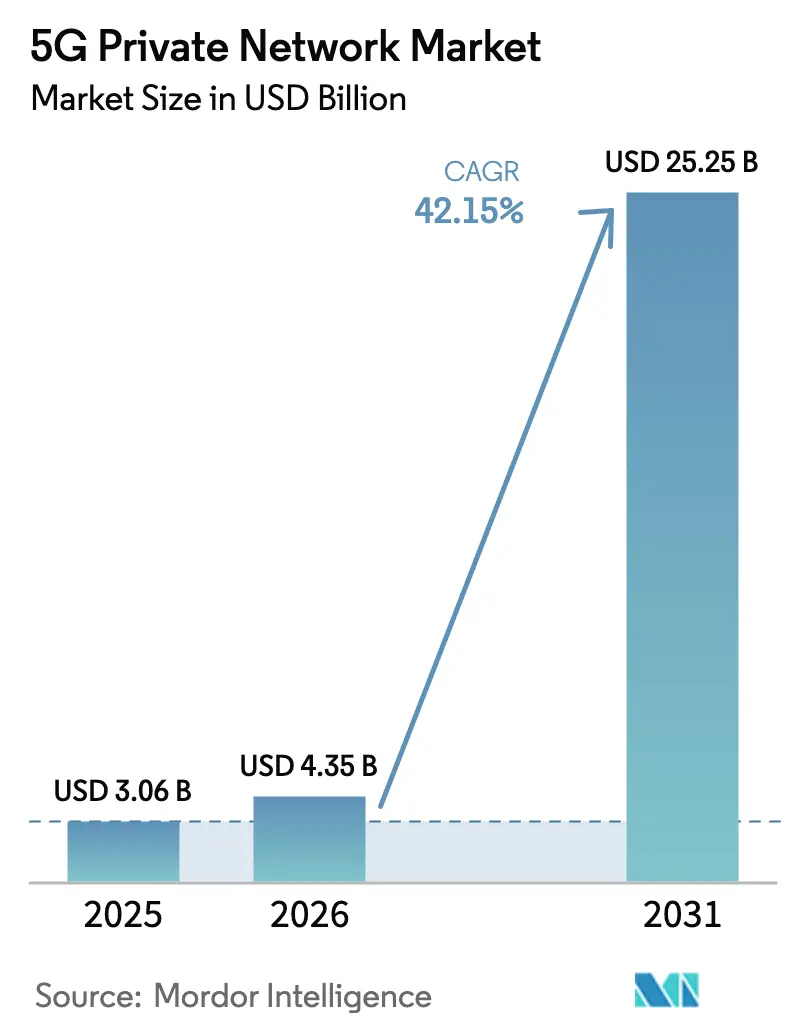

Die Größe des 5G-Privatnetzwerk-Marktes soll von 3,06 Milliarden USD im Jahr 2025 auf 4,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 42,15 % über den Zeitraum 2026–2031 einen Wert von 25,25 Milliarden USD erreichen.

Die wachsende Präferenz für deterministische Mobilfunkkonnektivität gegenüber WLAN, der globale Rollout von eigenständigen 5G-Kernen sowie liberalisierte lokale Lizenzspektrumsregelungen bilden die Grundlage dieser Expansion. Sinkende Preise für industrielle 5G-IoT-Module und Small Cells senken die Einstiegshürden weiter und ermöglichen es mittelständischen Herstellern, Häfen und Versorgungsunternehmen, neue Bereitstellungen zu rechtfertigen. Strategische Kooperationen zwischen Netzwerkanbietern und Hyperscalern beschleunigen die Einführung, indem verwaltete Dienste mit Edge-Computing für datensouveräne Workloads gebündelt werden. Zusammen positionieren diese Kräfte den 5G-Privatnetzwerk-Markt für ein nachhaltiges zweistelliges Wachstum und gestalten gleichzeitig die Konnektivitätsstrategien von Unternehmen in allen Regionen und Branchen neu.

Wichtigste Erkenntnisse des Berichts

- Nach Branche führte die Fertigung mit einem Umsatzanteil von 32,35 % am 5G-Privatnetzwerk-Markt im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 42,78 % wachsen wird.

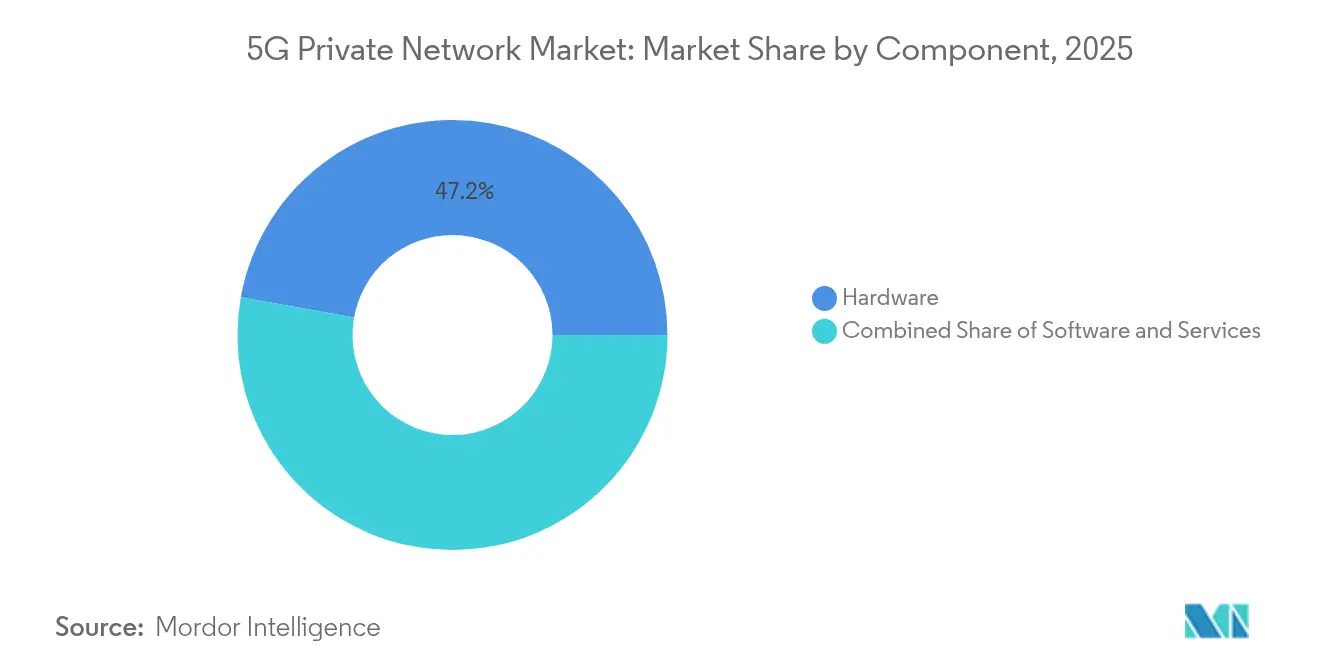

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 47,20 % am 5G-Privatnetzwerk-Markt, aber Dienste werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 44,10 % expandieren.

- Nach Frequenz entfielen im Jahr 2025 61,10 % des 5G-Privatnetzwerk-Marktvolumens auf Sub-6-GHz; mmWave-Bereitstellungen schreiten im gleichen Zeitraum mit einer CAGR von 43,80 % voran.

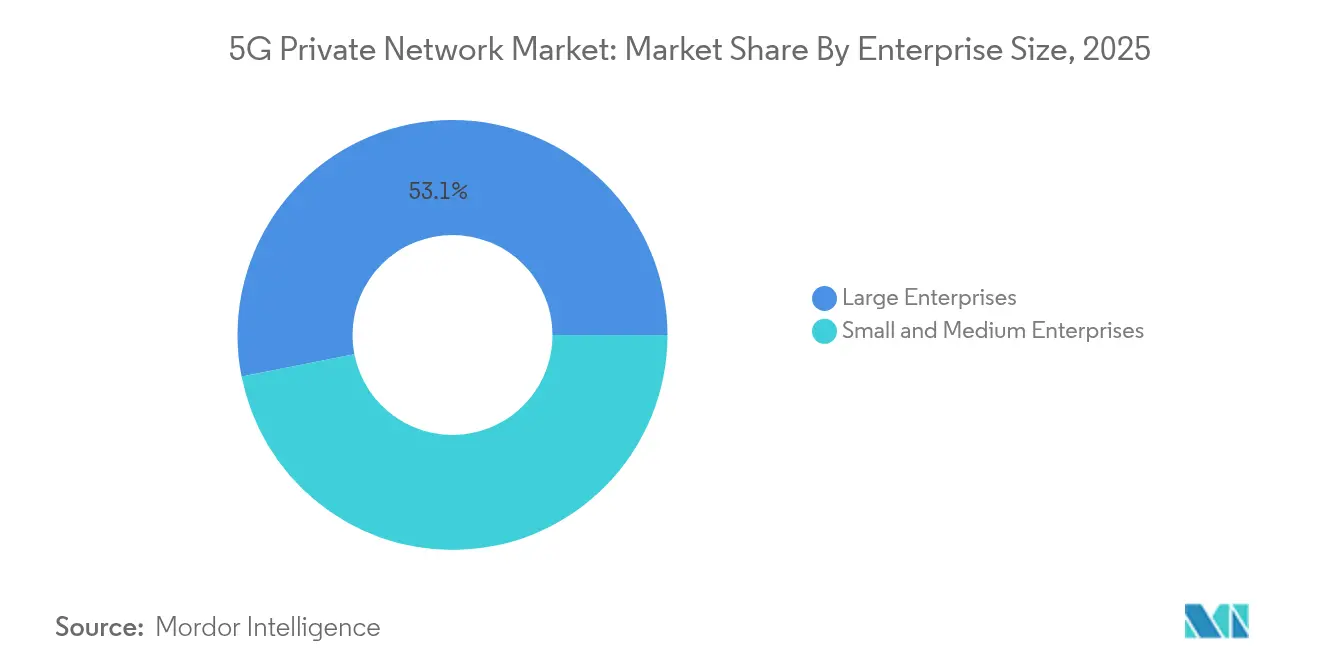

- Nach Unternehmensgröße kontrollierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 53,10 % des 5G-Privatnetzwerk-Marktes, während KMU bis 2031 voraussichtlich eine CAGR von 43,25 % verzeichnen werden.

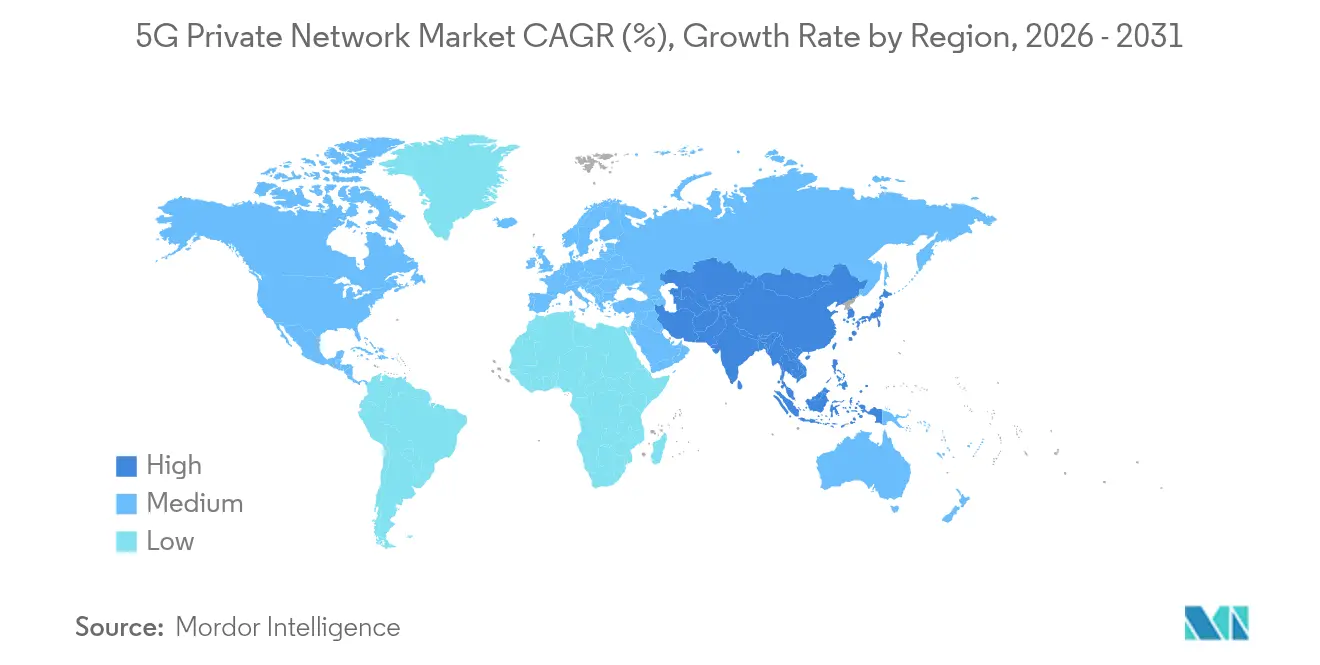

- Nach Geografie erfasste Nordamerika im Jahr 2025 30,50 % des 5G-Privatnetzwerk-Marktes; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 44,00 % erwartet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G-Privatnetzwerk-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit eines ausgereiften 5G-SA-Kerns für die SASE-Integration | 8.20% | Nordamerika, EU, Asien | Mittelfristig (2–4 Jahre) |

| Liberalisierung des 700-MHz-, CBRS- und lokalen Lizenzspektrums | 7.50% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Preise für industrielle 5G-IoT-Module und Private-RAN-Small-Cells | 6.80% | Weltweit mit Fertigungsschwerpunkt in Asien | Mittelfristig (2–4 Jahre) |

| Edge-native 5G-Netzwerk-als-Dienst-Angebote von Hyperscalern | 5.90% | Globale Industriemärkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verfügbarkeit eines ausgereiften 5G-SA-Kerns für die unternehmensweite SASE-Integration

Cloud-native eigenständige 5G-Kerne werden jetzt mit integrierten SASE-Funktionen ausgeliefert, sodass Unternehmen Zero-Trust-Richtlinien über OT- und IT-Domänen hinweg über eine einzige Verwaltungsoberfläche anwenden können. Ericsson und Google Cloud betreiben gemeinsam 5G-Kern-als-Dienst und bieten Herstellern elastische Skalierung ohne EPC-Spezialisten vor Ort. Microsoft spiegelt dieses Modell wider, indem ein vollständiger 5G-Kern in Azure Stack Edge eingebettet wird, sodass regulierte Einrichtungen Daten lokal vorhalten und das Netzwerk gleichzeitig über die Azure-Portale verwalten können. Einheitliche Identität, Segmentierung und Verkehrsoptimierung verkürzen die Integrationszeit für Fabriken mit mehreren Standorten und Logistikzentren. Frühe Anwender berichten von schnelleren Rollout-Zyklen und geringerem Wartungsaufwand, da Richtlinienaktualisierungen automatisch an jeden Standort weitergegeben werden. Zusammen erhöhen diese Effizienzgewinne den erreichbaren ROI-Schwellenwert und verbreitern die adressierbare Basis für den 5G-Privatnetzwerk-Markt.

Liberalisierung des 700-MHz-, CBRS- und lokalen Lizenzspektrums

Gemeinsam genutztes und leicht lizenziertes Spektrum erschließt private Netzwerke für Unternehmen, die keine landesweiten Mobilfunkkonzessionen besitzen. Die erweiterten CBRS-Regeln der FCC verlängern Übertragungsfenster und reduzieren dynamische Schutzzonen, was Versorgungsunternehmen und Campusse mit vorhersehbaren Funkverhältnissen versorgt. Japans lokales 5G-Modell hat bereits 153 Sub-6-GHz-Lizenzen vergeben und beweist, dass vereinfachte Prozesse Unternehmensnetzwerke beschleunigen können. NTIA-Daten zeigen mehr als 270.000 neue CBRS-Geräteaktivierungen seit 2021, viele davon in ländlichen Fertigungsclustern[1]Nationale Telekommunikations- und Informationsverwaltung, "CBRS-Bereitstellungsdaten 2021–2024," ntia.gov. Der Zugang zu erschwinglichem Spektrum senkt die Gesamtbetriebskosten, setzt Betreiber unter Druck, Großhandelsscheiben anzubieten, und treibt den 5G-Privatnetzwerk-Markt zu einer breiteren vertikalen Einführung.

Sinkende Preise für industrielle 5G-IoT-Module und Private-RAN-Small-Cells

Hochvolumige Chipsätze integrieren jetzt HF-, Basisband- und Sicherheitsprimitive auf einem einzigen Chip, was die durchschnittlichen Verkaufspreise für industrielle 5G-IoT-Module innerhalb von zwei Jahren um zweistellige Prozentsätze senkt. Industrierouter unter 150 USD ermöglichen es mittelgroßen Fabriken, die Robotik nachzurüsten, ohne Ethernet-Leitungen zu entfernen. ZTEs Krankenhauspilot senkte die Upgradekosten um 80 % und die Installationszeit um 90 % und demonstrierte damit die Investitionsauswirkungen günstigerer Funkgeräte. Während Engpässe bei Multimode-SA/NSA-Chipsätzen anhalten, helfen Multi-Sourcing und vom Anbieter finanzierte Lagerbestände dabei, Rollout-Zeitpläne einzuhalten. Niedrigere Hardwarekosten erweitern die adressierbaren Anwendungsfälle und verstärken die Nachfrage im gesamten 5G-Privatnetzwerk-Markt.

Edge-native 5G-Netzwerk-als-Dienst-Angebote von Hyperscalern

AWS, Microsoft und Google integrieren jetzt 5G-Kerne vorab mit Edge-Computing, sodass Unternehmen private Scheiben nach einem nutzungsbasierten Modell einrichten können. Verizon und NVIDIA demonstrieren KI-Inferenz über solche Edge-Knoten und machen die Dienstqualität zu einer variablen Kostenposition statt zu einem fixen Vermögenswert. Verbrauchsbasierte Preisgestaltung ermöglicht es saisonalen Branchen wie Häfen, die Bandbreite während Spitzenlastzeiten zu erhöhen, ohne gebundenes Investitionskapital. Die Reichweite der Hyperscaler standardisiert auch DevOps-Pipelines und ermöglicht die kontinuierliche Anwendungsbereitstellung über Tausende von Mikrozellen. Infolgedessen können Unternehmen, denen früher das Fachwissen im Bereich Funk fehlte, die Komplexität auslagern und dennoch Latenz- oder Souveränitätsanforderungen erfüllen, was die langfristige Expansion des 5G-Privatnetzwerk-Marktes antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an mehrbandzertifizierten 5G-Geräten für branchenspezifische Anwendungen | −4.3% | Globale Industrie und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Komplexe Lücke bei Systemintegrationsfähigkeiten bei mittelständischen Partnern | −3.8% | Weltweit, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Knappheit an mehrbandzertifizierten 5G-Geräten für branchenspezifische Anwendungsfälle

Unternehmen benötigen häufig Geräte, die zwischen Sub-6-GHz- und mmWave-Bändern roamen und dabei strenge Sicherheits- oder Sterilitätsnormen erfüllen. Doch nur eine Handvoll Anbieter zertifiziert robuste Tablets, Kameras oder AR-Headsets über alle Zielbänder hinweg, was hybride Netzwerkdesigns erzwingt, die die Supportkosten erhöhen. Bereitstellungen im Gesundheitswesen sind noch schwieriger, da Zulassungen für Medizingeräte eine weitere regulatorische Ebene hinzufügen. Bis eine breitere Zertifizierungsabdeckung entsteht, wird die Geräteknappheit das Tempo bremsen, mit dem neue Branchen dem 5G-Privatnetzwerk-Markt beitreten.

Komplexe Lücke bei Systemintegrationsfähigkeiten bei mittelständischen Integratoren

Privates 5G vereint HF-Planung, MEC, IT-Sicherheit und OT-Automatisierung. Die meisten regionalen Systemintegratoren kennen WLAN, verfügen jedoch nicht über Spektrumtechnik- und Kernorchestrierungsfähigkeiten, was Unternehmen dazu veranlasst, Projekte zu verzögern oder zu verkleinern. Spezialisierte Beratungsunternehmen sind außerhalb reifer Märkte selten, was die Projektkosten für KMU in die Höhe treibt. Vom Anbieter geführte Komplettlösungsmodelle helfen, schränken jedoch die Anpassungsmöglichkeiten ein. Anhaltende Qualifikationslücken stellen daher eine bescheidene, aber wesentliche Belastung für die Wachstumsaussichten des 5G-Privatnetzwerk-Marktes dar.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Dienste expandieren mit steigendem Integrationsbedarf

Hardware beanspruchte im Jahr 2025 47,20 % des 5G-Privatnetzwerk-Marktes, was die Vorabausgaben für Funkgeräte, weiterentwickelte Paketkerne und Edge-Computing-Cluster widerspiegelt. Dennoch werden Dienste voraussichtlich mit einer CAGR von 44,10 % wachsen und damit die Geräteverkäufe übertreffen, da Unternehmen verwaltete Lebenszyklusmodelle bevorzugen. Nokia stellt fest, dass 78 % der Kunden die Amortisation innerhalb von sechs Monaten erreichen, wenn sie einen dienstorientierten Rollout einführen, dank schnellerer Inbetriebnahme und kontinuierlicher Optimierung. Die Verschiebung spiegelt auch die Verbreitung cloud-nativer Orchestrierung wider, die den Wert von Geräten zu Software und Support verlagert. Mit zunehmender Komplexität werden verwaltete Erkennung und Reaktion, Leistungsoptimierung und Anwendungs-Onboarding zu zentralen Umsatzströmen. Folglich werden Dienste bis 2030 den Umsatzabstand zu Hardware verringern und die Monetarisierung der Anbieter im gesamten 5G-Privatnetzwerk-Markt neu gestalten.

Software befindet sich zwischen den beiden und bietet Richtlinienkontrolle, Netzwerk-Slicing und digitale Zwillingsanalysen, die Funkdaten in Geschäftseinblicke übersetzen. Low-Code-Orchestrierung ermöglicht es OT-Ingenieuren, Scheiben für neue Produktionslinien einzurichten, ohne einen Betreiber zu beauftragen. Im Laufe der Zeit werden die Software-Margen wahrscheinlich sowohl Hardware als auch Dienste übertreffen, aber ihr Wachstumstempo wird den Plattformeinführungskurven folgen. Zusammen stellen diese Dynamiken sicher, dass die 5G-Privatnetzwerk-Branche eine Arena mit mehreren Umsatzströmen bleibt, in der der Integrationswert am schnellsten wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenz: Sub-6-GHz dominiert die Abdeckung, mmWave fördert die Kapazität

Sub-6-GHz hielt im Jahr 2025 einen Anteil von 61,10 % am 5G-Privatnetzwerk-Marktvolumen, da Zellradien von einem Kilometer für große Werke, Bergwerke und Campusse geeignet sind. Robuste Handgeräte und Sensoren bevorzugen ebenfalls das mittlere Band, da die Antennenabmessungen klein bleiben. mmWave, obwohl auf Reichweiten von wenigen Zehnern von Metern beschränkt, verzeichnet eine CAGR von 43,80 %, da Fabriken hochauflösende maschinelle Bildverarbeitung und AR-Wartung an Arbeitsstationen einsetzen. Hybride Bereitstellungen entstehen: Das mittlere Band bietet Flächenabdeckung, während mmWave-Überlagerungen Gigabits zu Montagezellen pumpen. Open-RAN-Roadmaps, die Dual-Band-Funkgeräte unterstützen, versprechen, solche gemischten Topologien zu vereinfachen und die Einführung zu fördern.

Dieses differenzierte Spektrumspiel erweitert die Differenzierung der Anbieter. RAN-Anbieter mit Strahlformungsoptimierungen für reflektierende Innenräume gewinnen mmWave-Ausschreibungen, während Marktführer mit starker Makrofunkplanung Sub-6-GHz-Ausschreibungen dominieren. Über den Prognosehorizont wird der mmWave-Anteil steigen, aber unter dem mittleren Band bleiben, da viele Bestandswerke keine dichten Small-Cell-Netze rechtfertigen können. Dennoch festigt das kombinierte Spektrum-Toolkit privates 5G als überlegenen Upgrade-Pfad gegenüber WLAN 7 für die industrielle Digitalisierung.

Nach Unternehmensgröße: KMU gewinnen durch betriebskostenfreundliche Modelle an Boden

�Ұ���ß�ܲԳٱ���Ա��� behielten im Jahr 2025 53,10 % der Kontrolle über den 5G-Privatnetzwerk-Markt, aber KMU sind auf dem Weg zu einer CAGR von 43,25 % bis 2031. Anbieterfinanzierung, verbrauchsbasierte Preisgestaltung und vorgefertigte Edge-Kits reduzieren die Einstiegshürden für kleinere Fabriken und Campusse. Comcast Business beweist den Neutral-Host-Ansatz an der Universität von Virginia, wo mehrere Betreiber eine einzige CBRS-Infrastruktur teilen, um die Gesamtkosten zu senken. Solche Modelle ermöglichen es KMU, deterministische Abdeckung zu sichern, ohne selbst zu Mobilfunkbetreibern zu werden.

Gleichzeitig stoßen große multinationale Unternehmen an Komplexitätsgrenzen, indem sie privates 5G in Dutzenden von Werken auf drei Kontinenten einsetzen. Sie benötigen globales SIM-Lebenszyklusmanagement, Roaming-Governance und Zero-Trust-Überlagerungen. Folglich müssen Lösungsanbieter beide Enden des Kundenspektrums bedienen und vereinfachte Starter-Kits für KMU sowie hyperskalierbare Orchestrierung für Fortune-500-Kunden liefern. Diese Dualität wird die Wettbewerbspositionierung im gesamten 5G-Privatnetzwerk-Markt bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Fertigung führt, Gesundheitswesen beschleunigt

Die Fertigung beanspruchte im Jahr 2025 einen Anteil von 32,35 % am 5G-Privatnetzwerk-Markt, gestützt durch bewährte Anwendungsfälle wie die Optimierung von AGV-Flotten und die Echtzeit-Qualitätsprüfung. Vorhersehbarer ROI, cyber-gehärtete Isolation und die einfache Nachrüstung halten Fabriken an der Spitze der Einführung. Das Gesundheitswesen führt jedoch die Wachstumsliste mit einer CAGR von 42,78 % bis 2031 an. Das Oulu-Krankenhaus in Europa demonstriert latenzempfindliche Patientenüberwachung auf einem eigenständigen privaten 5G-Kern und validiert damit die missionskritische Zuverlässigkeit. Regulatorische Schritte in Richtung Fernchirurgie-Versuche befeuern die Nachfrage weiter.

Energie und Versorgung, Transport und Logistik sowie Verteidigung folgen dicht dahinter und nutzen jeweils deterministische Konnektivität für sicherheitskritische Steuerungen. Der Netzmodernisierungsplan von Southern California Edison zeigt, wie Versorgungsunternehmen LTE-Relaisschichten mit 5G-Mikrozellen für die Fehlerisolierung in Millisekunden integrieren. Dieser branchenübergreifende Schwung erweitert die Lösungsportfolios und erhält die jahrzehntelange Chance im gesamten 5G-Privatnetzwerk-Markt aufrecht.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 30,50 % des 5G-Privatnetzwerk-Marktes, dank verfügbarem CBRS-Spektrum, frühen industriellen IoT-Pilotprojekten und starker Bundesfinanzierung für die Modernisierung kritischer Infrastrukturen. Fertigungscluster im Mittleren Westen und an der Golfküste migrieren schnell von WLAN, da Mobilfunk interferenzimmune Mobilität für autonome Roboter bietet. Behörden für die öffentliche Sicherheit investieren ebenfalls, wobei Verizon dedizierte 5G-Scheiben für Ersthelfer in 29 Städten anbietet und so die Prioritätskommunikation bei Überlastung sicherstellt.

Für den asiatisch-pazifischen Raum wird eine CAGR von 44,00 % prognostiziert, was den Führungsabstand bis 2031 verringert. Die japanische Regulierungsbehörde vergibt dediziertes lokales Lizenzspektrum sowohl im Sub-6-GHz- als auch im 4,7-GHz-Band, was innerhalb von zwei Jahren mehr als 150 Unternehmensnetzwerke anregt. China erprobt 5.5G-Funktionen (5G-Advanced) wie deterministische Planung und RedCap-Geräte, die groß angelegte Campus-Bereitstellungen in der Automobil- und Bergbaubranche unterstützen. Schwellenländer wie Indien nutzen das Produktionsgebundene Anreizprogramm, um privates 5G in neue Halbleiterfabriken und Logistikparks zu integrieren und so den regionalen Schwung weiter zu stärken.

Europa folgt mit einer langsameren, aber stetigen Einführung, da die Spektrumgebühren höher bleiben und die Industriepolitik je nach Mitgliedstaat variiert. Dennoch halten Initiativen wie Deutschlands Industrie-4.0-Subventionen und Frankreichs Smart-City-Pilotprojekte die Nachfrage steigend. Das private 5G des Hafens von Riga für autonome Seedrohnen beweist, wie EU-Meereskorridore die Abdeckung 100 Meilen vor der Küste ausdehnen können – eine Leistung, die mit WLAN-Verbindungen nicht möglich wäre. ��ü�岹��������첹 sowie der Nahe Osten und Afrika befinden sich noch in frühen Phasen, doch erste Nachweise in den Bereichen Öl, Gas und Bergbau deuten auf eine steigende Nachfrage hin, sobald die Geräteverfügbarkeit zunimmt. Zusammengenommen stellen die regionalen Dynamiken sicher, dass der 5G-Privatnetzwerk-Markt über den Prognosehorizont sowohl an Tiefe als auch an Breite gewinnt.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung; Nokia allein hält etwa 55 % des Anteils an bereitgestellten privaten Drahtlosnetzwerken und nutzt dabei Komplettlösungspakete, die RAN, Kern und digitale Zwillingsanwendungen umfassen. Ericsson folgt, indem es seine Unternehmens-Drahtloslösungseinheit mit Google Cloud und AWS Wavelength kombiniert und bis 2027 einen Unternehmensumsatz von 1,5 Milliarden USD anstrebt. Samsung, Huawei und ZTE konzentrieren sich auf Verteidigungs-, Hafen- und Megafabrikprojekte und erodieren schrittweise die Marktanteile der Marktführer außerhalb Nordamerikas.

Strategische Spielpläne konzentrieren sich auf branchenspezifische Blaupausen. Nokia kuratiert „Factory-in-a-Box”-Referenzarchitekturen für Automobillinien, während Ericsson „Hospital-in-a-Cloud”-Pakete mit Echtzeit-Patientenanalysen erprobt. Hyperscaler treten über Edge-Zonen ein: Azure Private MEC, AWS Private 5G und Google Distributed Cloud Host integrieren jeweils 5G-Kernfunktionen in bestehende Cloud-Footprints. Spezialisten wie Celona und Betacom bedienen die KMU-Nische mit abonnementbasierten CBRS-Kits, die das SIM-Lebenszyklusmanagement einschließen. Da Anbieter um Positionen kämpfen, erweitern sich Partnerökosysteme auf industrielle Automatisierung, Sicherheit und Analytik, was die Lösungsbreite zu einem entscheidenden Faktor im 5G-Privatnetzwerk-Markt macht.

Fusionen und Übernahmen sowie Investitionstrends spiegeln diese Konvergenz wider. Im Jahr 2024 erwarb Ericsson ein Start-up für Scheibenverwaltung, um anwendungsspezifische QoS-Steuerungen in seinen Kern einzubetten. Huawei leitete 179,7 Milliarden CNY in Forschung und Entwicklung und schwenkte inmitten von Exportbeschränkungen auf KI-optimierte Funkgeräte um. Unterdessen starten Betreiber wie Verizon und T-Mobile Netzwerk-Slicing-Produkte für Kunden der öffentlichen Sicherheit und verwischen damit die Grenze zwischen öffentlichen und privaten Domänen. Über den Planungszeitraum wird die Wettbewerbsintensität weniger von der Hardware-Überlegenheit als vielmehr von der Ökosystem-Orchestrierung und dem Domänenwissen abhängen.

Marktführer im 5G-Privatnetzwerk-Bereich

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

AT&T Inc.

Verizon Communications

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson startete „Ericsson On-Demand”, eine SaaS-5G-Kernplattform mit Google Cloud, die auf elastischem Verbrauch basiert.

- Juni 2025: Ericsson setzte in Istres, Frankreich, ein stadtweites privates 5G-Netzwerk ein, um verschlüsselte Videoüberwachung und Kommunikation für die öffentliche Sicherheit zu unterstützen.

- Mai 2025: Der Freihafen Riga aktivierte eine private 5G-Verbindung für Frachtschiffe und autonome Seedrohnen und erweiterte die Abdeckung auf 100 Meilen vor der Küste.

- Februar 2025: Samsung und KT setzten ein privates 5G-Netzwerk für die koreanische Marine ein, um die sichere maritime Kommunikation zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den 5G-Privatnetzwerk-Markt als alle eigenständigen oder hybriden 5G-Funkzugangs- und Kernsysteme, die von einem Unternehmen, einem Campus oder einer Regierungsbehörde für den ausschließlichen Eigengebrauch entwickelt, besessen oder geleast werden; der Umsatz umfasst Hardware, Software und wiederkehrende verwaltete Dienste, die in lizenziertem, gemeinsamem oder unlizenziertem Spektrum verkauft werden. Laut ���ϲ����� erreichte dieser Markt im Jahr 2025 3,06 Milliarden USD und wird bis 2030 voraussichtlich 18,68 Milliarden USD erreichen.

Ausschluss aus dem Umfang: WLAN, öffentliche 5G-Scheiben, die aus Makronetzwerken geliefert werden, und reine 4G-private LTE-Installationen werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Hardware

- Software

- Dienste

- Nach Frequenz

- Sub-6-GHz

- mmWave (mehr als 24 GHz)

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Branche

- Fertigung

- Energie und Versorgung

- Transport und Logistik

- Öl und Gas

- Gesundheitswesen

- Verteidigung und öffentliche Sicherheit

- Unternehmen und Campus

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- ��ü���ǰ���

- Indien

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Spektrumregulatoren, industrielle IoT-Integratoren, private Netzwerkbetreiber und Finanzvorstände in Fabriken in Nordamerika, Europa und Asien. Die Gespräche klärten aktuelle Gerätezahlen, Projektbudgets und Migrationszeitpläne und lieferten Echtzeit-Feedback zu Annahmen, die durch Schreibtischarbeit allein nicht aufgedeckt werden konnten.

Schreibtischforschung

Wir begannen mit öffentlichen Datenreihen von Gremien wie der GSMA, 3GPP, der Bundesbehörde für Kommunikation sowie dem Europäischen Spektrumobservatorium, die Bandfreigaben und Lizenzaufnahmen abbilden. Branchenverbände wie 5G-ACIA, GSA und die CBRS-Allianz liefern Einführungs-Dashboards, während Einreichungen börsennotierter Geräteanbieter Versandtrends und durchschnittliche Verkaufspreise beleuchten. Unser Team zog auch Unternehmens-10-K-Berichte, Investorenpräsentationen, regionale Import-Export-Manifeste und begutachtete Artikel zur 5G-URLLC-Leistung heran. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmensausgaben und Dow Jones Factiva für Projektankündigungen, halfen dabei, Kundengewinne zu validieren. Die oben genannten Quellen sind illustrativ; viele weitere Aufzeichnungen wurden untersucht, um die Evidenzbasis zu vervollständigen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir haben ein Top-down-Modell entwickelt, bei dem nationale Spektrumfreigaben, industrielle Wertschöpfungsleistung und durchschnittliche Zellstandortkosten den Nachfragepool generieren, der dann durch selektive Bottom-up-Zusammenfassungen von Anbieterlieferungen und Stichproben von Campus-Bereitstellungen gegengeprüft wird. Zu den Schlüsselvariablen gehören CBRS-Lizenzaktivierungen, die Anzahl der zertifizierten 5G-SA-Geräte, Investitionsausgaben für industrielle Automatisierung, der durchschnittliche Verkaufspreis von Small Cells, die Anzahl der angekündigten privaten Netzwerkverträge und regionale Fertigungs-PMI-Indizes. Multivariate Regression verknüpft diese Treiber mit dem Umsatz, während die Szenarioanalyse Spektrumpreisschocks und Geräteengpässe berücksichtigt. Lücken in den Bottom-up-Daten werden durch mittlere Kostenkurven überbrückt, die während der Interviews bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe trianguliert ein zweiter Analyst das Modell mit unabhängigen Kennzahlen wie Ausschreibungsvolumina und Betreiberfinanzdaten, und jede Abweichung von mehr als fünf Prozent löst erneute Überprüfungen mit den Quellen aus. Berichte werden alle zwölf Monate aktualisiert, und wir geben Zwischenaktualisierungen heraus, wenn politische oder versorgungsseitige Ereignisse die Ausgangslage wesentlich verschieben.

Warum unsere 5G-Privatnetzwerk-Ausgangsbasis Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Kostenpositionen und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, die Verwendung aktueller Spektrumfreigabedaten und die jährliche Kalibrierung durch Primärquellen halten die Zahlen von Mordor verankert, während andere Verlage möglicherweise öffentliche Scheiben zusammenfassen oder 4G- und 5G-Umsätze vermischen und so die Gesamtsummen aufblähen. Weitere Lücken entstehen, wenn einige Studien eine aggressive mmWave-Einführung oder einmalige Lizenzgebühren anwenden, ohne das Währungsjahr zu normalisieren.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| 3,06 Milliarden USD | ||

| 3,86 Milliarden USD | Globales Beratungsunternehmen A | vermischt Umsätze aus öffentlichen Scheiben und behandelt Spektrumgebühren als Umsatz |

| 2,69 Milliarden USD (2024) | Branchenverband B | aggregiert 4G- und 5G-Zahlen und schließt verwaltete Dienste aus |

| 2,93 Milliarden USD (2024) | Regionales Beratungsunternehmen C | zählt nur Gerätehardware, lässt wiederkehrende Dienstleistungserlöse außer Acht |

Kurz gesagt, unser Rahmen verfolgt jeden Dollar bis zu klaren Variablen, validiert Annahmen mit Experten an vorderster Front und überarbeitet schnell, sodass Entscheidungsträger die ausgewogenste und transparenteste Ausgangslage erhalten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 5G-Privatnetzwerk-Marktes?

Die Größe des 5G-Privatnetzwerk-Marktes beträgt im Jahr 2026 4,35 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Es wird erwartet, dass der Markt eine CAGR von 42,15 % verzeichnet und den Umsatz bis 2031 auf 25,25 Milliarden USD steigert.

Welches Segment des Marktes wächst am schnellsten?

Dienste, die Integration und verwalteten Betrieb umfassen, werden voraussichtlich mit einer CAGR von 44,10 % wachsen.

Warum sind Hersteller frühe Anwender von privatem 5G?

Deterministische Konnektivität verbessert die Roboterautomatisierung, das Asset-Tracking und die Qualitätskontrolle und liefert einen klaren ROI.

Welche Frequenzbänder bevorzugen Unternehmen?

Sub-6-GHz bietet breite Abdeckung, während mmWave Aufgaben mit extrem hoher Bandbreite wie AR und maschinelle Bildverarbeitung erfüllt.

Können kleine und mittlere Unternehmen sich privates 5G leisten?

Ja. Finanzierungsprogramme und Netzwerk-als-Dienst-Modelle reduzieren das Investitionskapital und ermöglichen es KMU, mit einem CAGR-Tempo von 43,25 % einzuführen.

Seite zuletzt aktualisiert am: