5 G-Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.20 Milliarden US-Dollar |

| Marktgröße (2030) | 13.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 33.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

5 G-Marktanalyse von Mordor Intelligenz

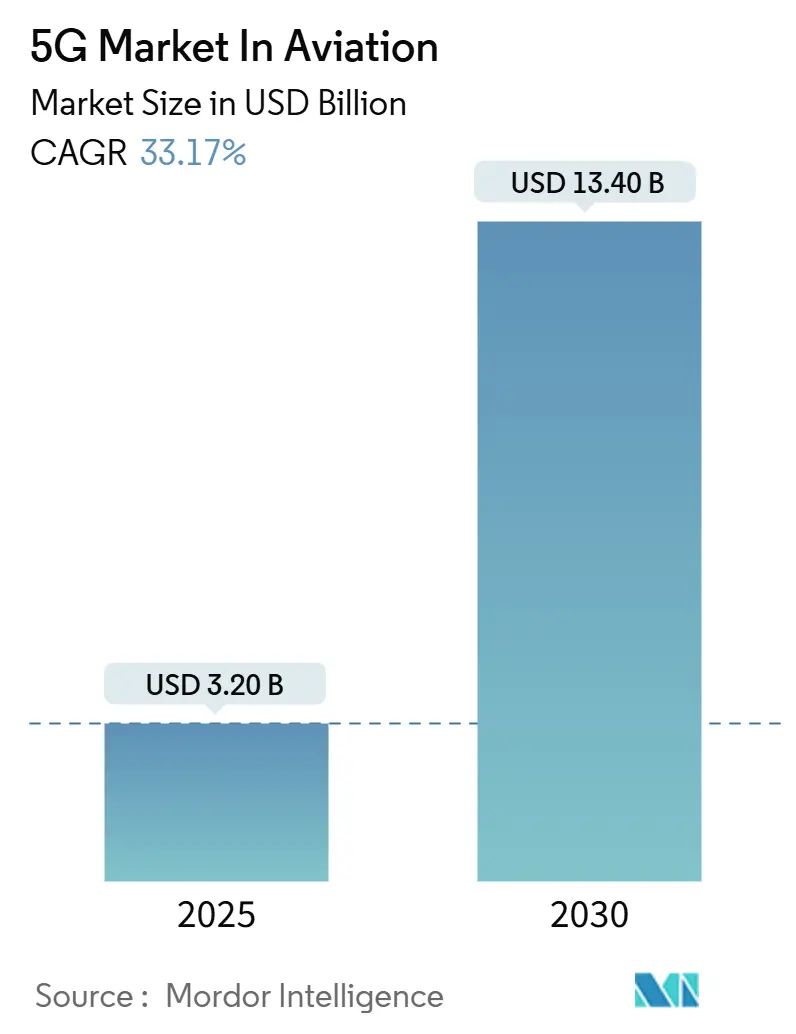

Die 5 G-Markt In der Luftfahrt-Branche wird voraussichtlich von USD 3,20 Milliarden im Jahr 2025 auf USD 13,40 Milliarden bis 2030 wachsen, mit einer CAGR von 33,17% während des Prognosezeitraums (2025-2030).

Die 5 G-Luftfahrt-Marktgröße belief sich auf USD 3,2 Milliarden im Jahr 2025 und wird voraussichtlich USD 13,4 Milliarden bis 2030 erreichen, was eine CAGR von 33,17% widerspiegelt. Dieser rasante Anstieg unterstreicht, wie 5 G jede Ebene der Luftfahrt umgestaltet, von der Passagierkonnektivität und vorausschauenden Wartung bis hin zum datengesteuerten Luftverkehrsmanagement. Steigende Erwartungen der Reisenden an nahtloses Breitband-Internet im Flug, Digitalisierungsprogramme von ����ܲ���ä�ڱ�� und der Bedarf an Echtzeitanalysen über Flugzeug- und Bodenanlagen hinweg konvergieren, um die Akzeptanz voranzutreiben. Ein wachsender Rückstand bei Verbunden-Flugzeug-Nachrüstungen, sich ausdehnende Drohnenkorridore und das Versprechen von Latenzreduzierungen für sicherheitskritische Verbindungen verleihen dem 5 G In der Luftfahrt-Markt zusätzlichen Schwung. Nordamerika verankert derzeit die Bereitstellung aufgrund ausgereifter Telekom-Rollouts und unterstützender Regulierung, doch Asien-Pazifik gleicht schnell das Gesamtwachstumstempo durch aggressive Infrastrukturinvestitionen und Vorzeige-Privat-Netzwerk-Projekte an Megahubs an.

Wichtige Berichts-Erkenntnisse

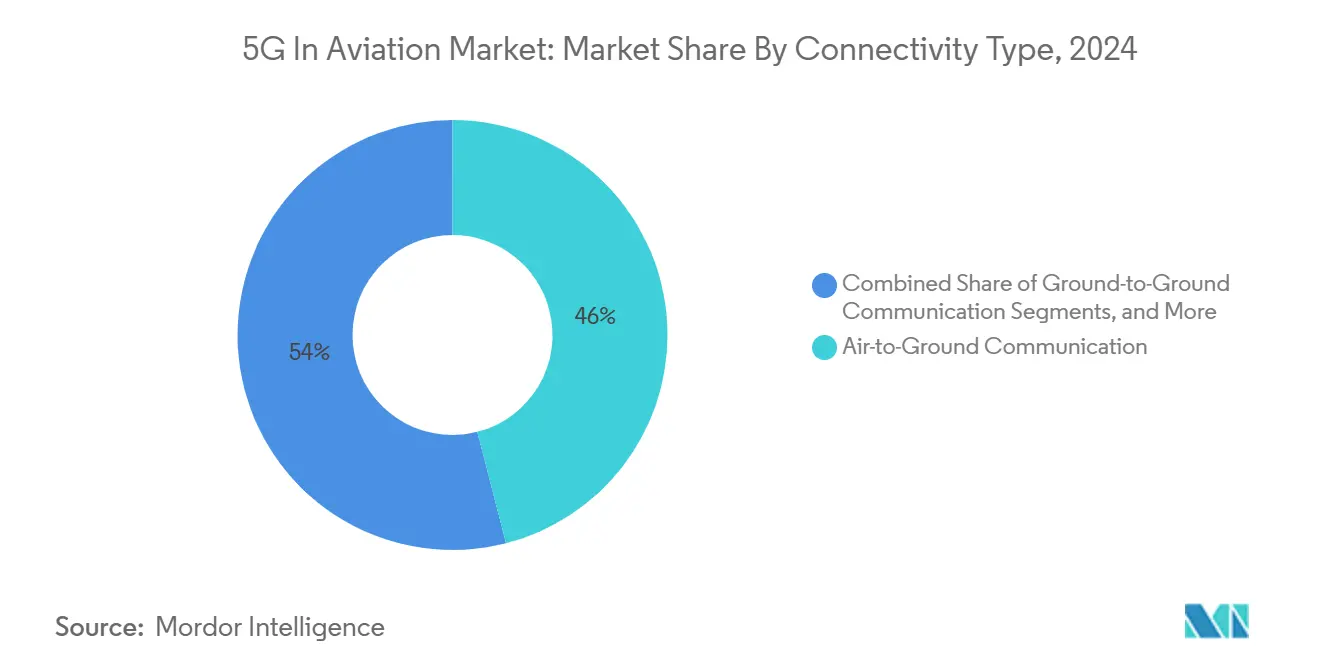

- Nach Konnektivitätstyp führte Luft-zu-Boden-Kommunikation mit 46% des 5 G In der Luftfahrt-Marktanteils im Jahr 2024; Luft-zu-Luft-Kommunikation wird voraussichtlich mit einer CAGR von 45% bis 2030 voranschreiten.

- Nach Angebot beherrschten Dienstleistungen 38,5% der 5 G In der Luftfahrt-Marktgröße im Jahr 2024, während Softwarelösungen für die schnellste CAGR von 35% über denselben Horizont bereit sind.

- Nach Anwendung hielten Passagiererlebnis-Plattformen 52% Umsatzanteil im Jahr 2024; Drohnen- und urbane Luftmobilitätsbetriebe werden voraussichtlich mit einer CAGR von 47% bis 2030 expandieren.

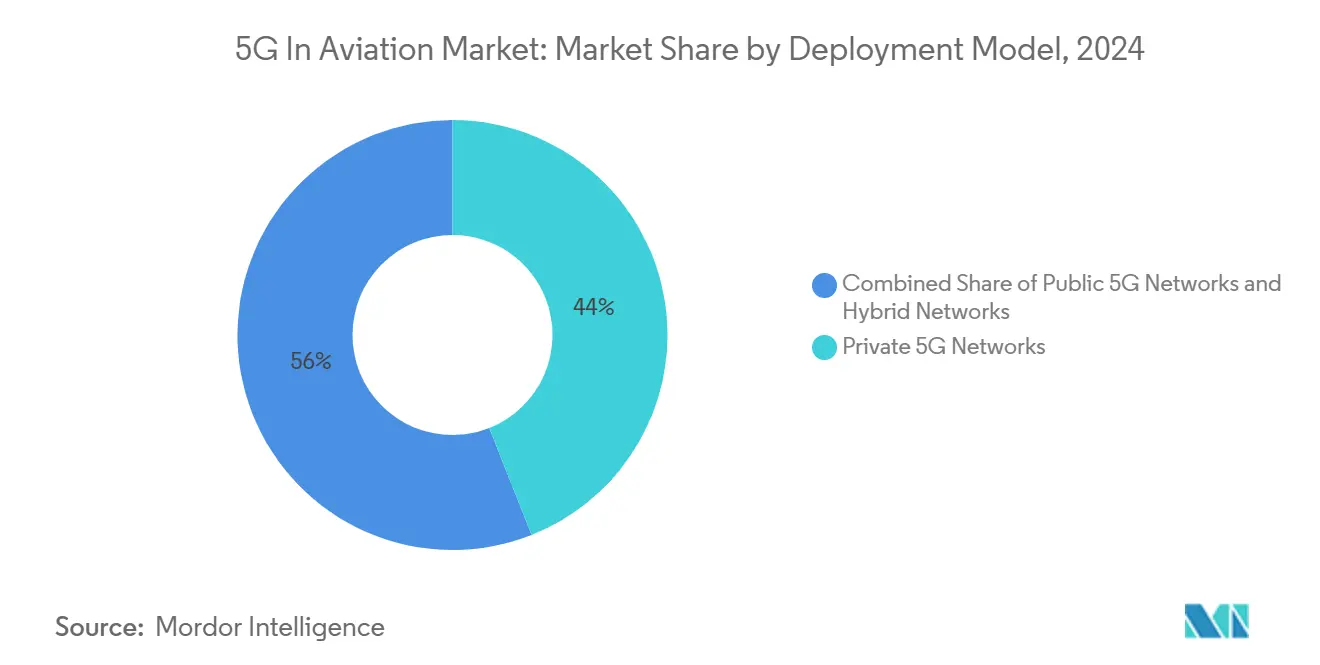

- Nach Bereitstellungsmodell entfielen auf Privat Netzwerke 44% der 5 G In der Luftfahrt-Marktgröße im Jahr 2024 und werden mit einer CAGR von 38% zwischen 2025-2030 zusammengesetzt wachsen.

- Nach Stakeholder eroberten Fluggesellschaften 49% des 5 G In der Luftfahrt-Marktanteils im Jahr 2024, während Flugsicherungsdienstleister auf einem Kurs für eine CAGR von 36% bis 2030 sind.

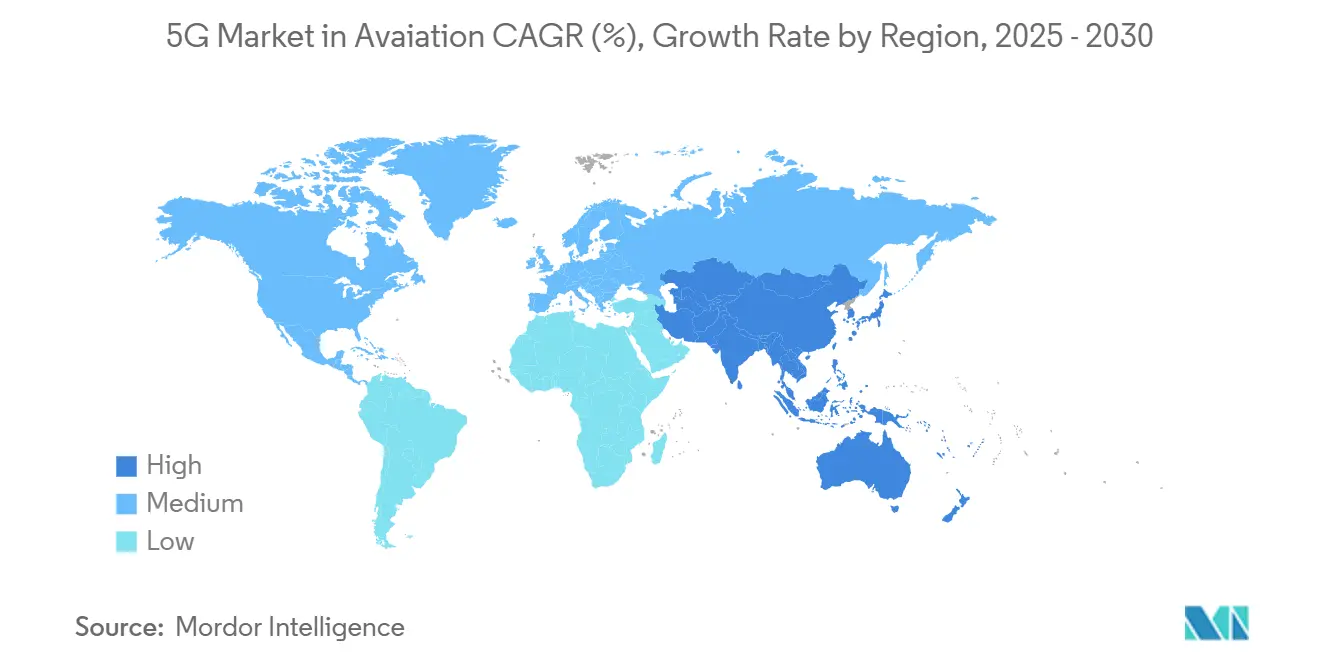

- Regional behielt Nordamerika 37% Marktanteil im Jahr 2024; Asien-Pazifik spiegelt das Gesamtwachstumstempo von 33,18% bis 2030 wider.

Globale 5 G-Markttrends und Einblicke

Treiber-Einflussanalyse

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitlinie |

|---|---|---|---|

| IFEC-Nachfrageverbreitung | +5% | Global; stärkste In Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Flughafen-Digitalisierungsprogramme | +4.2% | Global; dicht In APAC und Nahost | Mittelfristig (2-4 Jahre) |

| Luftfahrt-IoT-Sensoren & Rand Berechnung | +3.8% | Nordamerika, Europa, fortgeschrittene APAC-Hubs | Kurzfristig (≤ 2 Jahre) |

| Nationale 5 G-Spektrum-Auktionen & Testbeds | +3.5% | Global; regulatorische Variationen nach Region | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung der IFEC-Nachfrage

Siebenundsiebzig Prozent der Passagiere bewerten jetzt Bord-wi-fi als entscheidenden Faktor bei der Flugbuchung und machen Konnektivität zu einem zentralen Dienstleistung-Benchmark. Katar Airways' Start von Starlink-Flug-wi-fi im Jahr 2024 lieferte Spitzengeschwindigkeiten von 500 Mbit/S und verringerte die Technologielücke zwischen Kabinen- und Bodenerfahrungen. Gogos luftfahrtspezifisches 5 G-Netzwerk, das 2025 kommen soll, verspricht konstante durchschnittliche Geschwindigkeiten von 25 Mbps für Geschäft Jets, die auf 75-80 Mbps Spitzenwerte ansteigen und Kabinenunterhaltung und Echtzeit-Zusammenarbeit umgestalten.

Flughafen-Digitalisierungsprogramme

����ܲ���ä�ڱ�� wechseln von fragmentierten Legacy-Systemen zu vereinheitlichten 5 G-Plattformen, die Tausende von Sensoren, Kameras und Handgeräten verbinden. Frankfurts Flughafen privates Netzwerk reduziert tote Winkel, die durch Metallflugzeugrümpfe verursacht werden, und unterstützt sichere Punkt-von-Verkauf, automatisierte Gepäckverfolgung und Echtzeit-Videoanalysen, wodurch falsch behandelte Gepäckvorfälle und Kommunikationslatenz reduziert werden[2]NTT, "Frankfurt Flughafen Privat 5 G Case Studie," ntt.com.

Schnelle Expansion von Luftfahrt-IoT-Sensoren und Edge Computing

Ein modernes Großraumflugzeug beherbergt bis zu 5.000 Sensoren, die 844 TB Daten pro Flug generieren. Gekoppelt mit Tausenden von flughafenseitigen Geräten erfordert dieses Datenvolumen 5Gs Durchsatz und ultra-niedrige Latenz. Purdue University Airports Living-Labor verbindet Ericsson-Funkgeräte mit Saabs Aerobahn-Plattform und ermöglicht vorausschauende Wartung, die Wartungskosten um 30% reduziert und Situationsbewusstsein für Drohnenerkennung steigert [1]Ericsson, "Purdue Flughafen Living Labor Press Freisetzung," ericsson.com.

Nationale 5G-Spektrum-Auktionen und Luftfahrt-Testbeds

Regulierungsbehörden schaffen Innovationszonen, die Fluggesellschaften und ����ܲ���ä�ڱ�� erlauben, fortschrittliche 5 G-Anwendungsfälle mit geschütztem Spektrum zu testen. Das 5 G Innovation Regions-Initiative des Vereinigten Königreichs unterstützt Transportpiloten In der Nordostregion, während Singapurs Infocomm Medien Entwicklung Authority mit Airbus an Drohnenflugkorridoren zusammenarbeitet, die von dedizierten 5 G-Slices unterstützt werden.

����������ä��ܲԲ����-�����Դڱ��ܲ������Բ��������

| ����������ä��ܲԲ� | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitlinie |

|---|---|---|---|

| Hohe Investitionsausgaben für Privat Netzwerke | -4.5% | Global; schärfer In Entwicklungsländern | Mittelfristig (2-4 Jahre) |

| Cybersicherheits- & Sicherheitszertifizierungshürden | -3.8% | Global; härteste In Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe CAPEX für private 5G-Netzwerk-Aufbau

Flughafenweite 5 G-Installationen erfordern oft USD 3-10 Millionen Ausgaben, die robuste Funkgeräte, Glasfaser-Rückfracht und Spektrumzugangsgebühren abdecken. Alternativ Modelle entstehen: Das brasilianische Atech bietet "ATC-als-eine-Dienstleistung", das Navigationsdiensteanbietern erlaubt, fortschrittliche Verkehrsmanagement-Werkzeuge ohne schwere Vorabausgaben zu nutzen und 40% Kosteneinsparungen gegenüber traditionellen Projekten zu erzielen.

Luftfahrttaugliche Cybersicherheits- und Sicherheitszertifizierungshürden

Funkaltimeter-Schutzmandate veranschaulichen den rigorosen Genehmigungsweg. Die FAA erfordert Bandpass-Filter-Nachrüstungen bei anfälligen Flotten bis April 2025, was 12-18 Monate und 15-25% zu typischen Bereitstellungsbudgets hinzufügt. Lieferanten wie Mercury Systeme beschleunigen die Einhaltung durch SOSA-ausgerichtete Mission-Computer, die 20-fache Verarbeitungsgewinne mit zertifizierbarem Design kombinieren.

Segmentanalyse

Nach Konnektivitätstyp: Luft-zu-Luft-Kommunikation definiert Flugbetrieb neu

Luft-zu-Boden-Verbindungen beherrschten 46% der 5 G In der Luftfahrt-Marktgröße im Jahr 2024 und profitierten von etablierter Turminfrastruktur und unmittelbaren Passagierservice-Bettürfnissen. Luft-zu-Luft-Konnektivität beschleunigt jedoch mit einer CAGR von 45%. Direkter Flugzeug-zu-Flugzeug-Datenaustausch eliminiert Bodenrelais und reduziert Latenz um 65% für Kollisionsvermeidungsnachrichten und ermöglicht kraftstoffoptimiertes Formationsflug. EchoStars hybride Satelliten-5 G-Verträge mit der türkischen AJet und Delta Airlines zeigen kommerziellen Appetit auf kontinuierliche, streckenagnostische Abdeckung.

Der Übergang zu Mesh-Netzwerken markiert eine tiefgreifende Designveränderung und ersetzt Hub-Und-Spoke-Verkehrsflüsse durch dynamische Peer-Links. SESARs 5 G-AirSky-Versuche verzeichneten unter 12-Millisekunden-Verzögerungen und validierten Bereitschaft für sicherheitskritisches Messaging

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Angebot: Software-Plattformen treiben Innovationsgeschwindigkeit voran

Dienstleistung-Verträge, die Funkplanung, Rollout und verwaltete Betriebe umfassen, hielten 38,5% des 5 G In der Luftfahrt-Marktanteils im Jahr 2024. Doch Software-Einnahmen sind für eine CAGR von 35% bis 2030 bereit, da Fluggesellschaften virtuelle Upgrades gegenüber Hardware-Tausch bevorzugen. Gogos 5 G-Protokollstack-Emulation lässt Ingenieure Algorithmen vor der Flugzeuginstallation feinjustieren, Kapital bewahren und Feature-Releases beschleunigen.

Rand Berechnung und Netzwerk-Schneiden-Werkzeuge ermöglichen maßgeschneiderte Lanes für Flugverkehrsdaten, Frachttracking oder Passagier-Streaming ohne physische Netzwerk-Duplikation. Eurocontrols CNS Evolution Plan 2024 projiziert 15-20% Effizienzgewinne für Early Adopters, die Wolke-gelieferte Dienstleistungen und KI-unterstützte Automatisierung annehmen.

Nach Anwendung: Urbane Luftmobilität entsteht als Wachstumskatalysator

Passagiererlebnis-Plattformen repräsentierten 52% des 5 G In der Luftfahrt-Markts im Jahr 2024 und spiegelten weit verbreitete Kabinen-wi-fi-Nachrüstungen wider. Drohnen- und urbane Luftmobilitätsbetriebe expandieren jedoch mit 47% CAGR, da Regulierungsbehörden niedrige Höhenkorridore öffnen. Der kommerzielle Drohnensektor ist auf dem Weg, von USD 5,5 Milliarden im Jahr 2023 auf USD 17,7 Milliarden bis 2032 zu steigen und sich auf 5 G für beyond-visuell-Linie-von-sight-Kommando und Echtzeit-Telemetrie zu verlassen.

Vertiport-Konstruktion benötigt deterministische Links für unbemannt-Verkehr-Management-Plattformen. Hong Kong International Airports privates Netzwerk unterstützt Fahrzeug-Zu-Everything-Piloten und IoT-Gepäckroboter und zeigt, wie eine einzige 5 G-Schicht Kundenzufriedenheit steigert und Betriebskosten senkt.

Nach Bereitstellungsmodell: Private Netzwerke sichern kritische Infrastruktur

Privat Systeme entfielen auf 44% der 5 G In der Luftfahrt-Marktgröße im Jahr 2024 und werden voraussichtlich mit einer CAGR von 38% wachsen. Luftfahrts strenge Betriebszeit- und Sicherheitsschwellen bevorzugen An-Premises-Kern-Netzwerke unter Flughafen- oder ANSP-Kontrolle. Ericssons und Streamwides Bereitstellung am Flughafen Charles de Gaulle vereinheitlicht Push-Zu-Talk, Video und Messaging für 120.000 Nutzer und ersetzt ein Flickwerk aus analogen Funkgeräten und öffentlichen Mobilfunkverträgen.

Der Übergang von Silo-Subsystemen zu Plattformarchitekturen lässt Betreiber RFID-Gepäckbänder, Punkt-von-Verkauf-Anschlüsse und CCTV-Feeds In eine Orchestrierungsschicht einbinden. Purdue University Airports Testbed validiert diese Szenarien In einer live-Umgebung, beschleunigt Zertifizierung und entschärft kommerzielle Rollouts.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Stakeholder: ANSPs treiben Next-Generation-Luftraummanagement voran

Fluggesellschaften hielten den größten Umsatzanteil mit 49% im Jahr 2024 und monetarisierten Passagierkonnektivitäts-Upgrades und Inflight-Einzelhandel. Flugsicherungsdienstleister, obwohl heute kleiner, sind für eine CAGR von 36% bereit, da sie sich zu Wolke-gehosteten, serviceorientierten Architekturen wenden. Eurocontrols Roadmap sieht geschichtetes ATM vor, das auf 5 G und Satellitenverbindungen basiert und prädiktives Flussmanagement und unbemannte Integration über Europas verkehrsreichste Korridore ermöglicht.

SESARs 78 aktive Projekte, unterstützt von EUR 650 Millionen, umfassen CNS-als-eine-Dienstleistung-Piloten, die dedizierte Slices für niedrige Höhen-Drohnenverkehr ohne Überlastung von Legacy-VHF-Kanälen schnitzen. Frühe Simulationen deuten auf 15-20% Kapazitätsgewinne und schärfere Konformitätsüberwachung für gemischte Flugzeugpopulationen hin.

Geografieanalyse

Nordamerika führte den 5 G In der Luftfahrt-Markt mit 37% Anteil im Jahr 2024, entsprechend USD 1,18 Milliarden. Die FAA stellte USD 43,4 Millionen im Jahr 2025 für Flughafentechnologieforschung bereit und verstärkte das öffentliche Engagement für integrierte 5 G-Testbeds[3]Federal Luftfahrt Administration, "FY 2025 Budget Highlights," faa. Kommerzieller Schwung ist ebenso stark: Gogos geplantes landesweites luftfahrtspezifisches 5 G-Netzwerk wird mehr als 250 Türme upgraden und lizenziertes und unlizenziertes Spektrum für resiliente Inflight-Abdeckung mischen.

Asien-Pazifik gleicht die breitere CAGR von 33,18% an, gestützt von nationalen 5 G-Bereitstellungen und steigender Rechenzentrumskapazität. Chinas Aufbau und Hong Kong International Airports privates Netzwerk positionieren die Region als Labor für vernetzte Bodenservice-Fahrzeuge und dynamische Ressourcenallokation. GSMA prognostiziert, dass 5 G bis 2030 USD 130 Milliarden In die regionale Wirtschaft einbringen wird, wobei die Luftfahrt einen bedeutsamen Anteil erobern wird.

Europa positioniert sich als Innovationshub durch koordinierte F&e und regulatorische Ausrichtung. Das 5 G Innovation Regions-Programm des Vereinigten Königreichs Sät Flughafenpiloten, während EASAs Forschung Agenda 2025 Leistungsmetriken für ATM-Bodenausrüstung und Spektrum-Koexistenz-Frameworks priorisiert, die für 5 G-Bereitstellung lebenswichtig sind.

Wettbewerbslandschaft

Innovation und Integration treiben Markterfolg voran

Der Wettbewerb ist moderat, aber sich intensivierend, mit Telekom-Anbietern, Satcom-Spezialisten und IFEC-Anbietern, die interdisziplinäre Allianzen bilden. Ericsson paart Radio-Zugang-Leadership mit Luftfahrt-Domain-Know-how von Saab an der Purdue University und erzielt live-Verkehr-Dashboards und ADS-B-Sensor-Fusion, die Bodenbewegungssichtbarkeit erhöhen. Derselbe Anbieter Pakt mit Streamwide am Flughafen Charles de Gaulle entfernte Legacy-Radio-Silos und steigerte Arbeiterzusammenarbeit über 120.000 Mitarbeiter.

Konsolidierung gestaltet strategische Positionen um. Satcom Directs Akquisition von Gogo für USD 375 Millionen im Jahr 2024 verschmilzt boden- und satellitenbasierte Pipelines zu einem einzigen Konnektivitätsstack und diversifiziert Einnahmen über Kabine, Cockpit und Betrieb. SpaceXs Starlink ist durch Airline-wi-fi-Vereinbarungen In die Arena eingetreten und fügt LEO-Kapazität hinzu, die etablierte GEO-Satcom-Anbieter herausfordert.

Zertifizierungserfahrung ist ein Differenziator. Mercury Systeme ROCK3-Mission-Computer richtet sich an SOSA-Profil aus, verkürzt Avionik-Genehmigungszyklen und verstärkt die Stellung des Lieferanten In sicherheitskritischen Berechnung.

5 G-Branchenführer

-

Telefonaktiebolaget LM Ericsson

-

SK Telekommunikation Co. Ltd

-

KT Corporation

-

Deutsche Telekom AG

-

Gogo LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Mercury Systeme startete den ROCK3 sicherheitszertifizierbaren Mission-Computer, der 5 G-fähige Avionik unterstützt.

- Mai 2025: Skyguide und ADB SAFEGATE partnerten zur Modernisierung des Schweizer Turm-Betriebs mit 5 G-bereiten elektronischen Flugstreifen.

- April 2025: Transport Kanada gab eine Sicherheitswarnung heraus, die 5 G-Ausschlusszonen an 35 ����ܲ���ä�ڱ�� etablierte, um Funkaltimeter-Interferenz zu mildern.

- März 2025: Die FAA mandatierte neue rf-Bandpass-Filter für bestimmte MHI RJ-Flugzeuge, um Altimeter vor 5 G-C-Band-Signalen zu schützen.

Globaler 5 G-Markt In der Luftfahrt-Berichtsumfang

5 G-Infrastruktur- und Serviceanbieter sind Teil des gesamten 5 G-Markts In der Luftfahrt. Infrastrukturanbieter umfassen Anbieter, die Mobil Ultra-Breitband-Netzwerke anbieten, die das zukünftige Internet unterstützen, während Serviceanbieter Träger-Netzwerke anbieten, die endnutzer-(luftfahrt)spezifische Anwendungen ermöglichen. Der Umfang der Forschung umfasst aktuelle Markttrends und -dynamiken durch Konnektivitätstyp-Segmentierung und regionale Segmentierung, die den 5 G-Markt In der Luftfahrt beeinflussen. Die Bewertung der Auswirkungen von COVID-19 auf den 5 G-Markt In der Luftfahrt wurde ebenfalls In die Studie aufgenommen.

Der 5 G-Markt In der Luftfahrt ist segmentiert nach Konnektivitätstyp (Boden-zu-Boden-Kommunikation, Luft-zu-Boden-Kommunikation) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt).

Die Marktgrößen und -prognosen werden In Wert (USD Milliarden) für alle oben genannten Segmente bereitgestellt.

| Boden-zu-Boden-Kommunikation |

| Luft-zu-Boden-Kommunikation |

| Luft-zu-Luft-Kommunikation |

| Hardware |

| Software |

| Services |

| Passagiererlebnis | Inflight-Wi-Fi |

| AR/VR-Entertainment | |

| Flughafenbetrieb | Gepäck- und Frachttracking |

| Intelligente Sicherheit und Grenzkontrolle | |

| Flugbetrieb | Echtzeit-Flugtracking |

| Vorausschauende Wartungstelemetrie | |

| Drohnen- und urbane Luftmobilitätsbetriebe |

| Öffentliche 5G-Netzwerke |

| Private 5G-Netzwerke |

| Hybride Netzwerke |

| Fluggesellschaften |

| ����ܲ���ä�ڱ�� |

| MRO-Anbieter |

| ANSPs |

| OEMs |

| Passagiere |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| VAE | ||

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Konnektivitätstyp | Boden-zu-Boden-Kommunikation | ||

| Luft-zu-Boden-Kommunikation | |||

| Luft-zu-Luft-Kommunikation | |||

| Nach Angebot | Hardware | ||

| Software | |||

| Services | |||

| Nach Anwendung | Passagiererlebnis | Inflight-Wi-Fi | |

| AR/VR-Entertainment | |||

| Flughafenbetrieb | Gepäck- und Frachttracking | ||

| Intelligente Sicherheit und Grenzkontrolle | |||

| Flugbetrieb | Echtzeit-Flugtracking | ||

| Vorausschauende Wartungstelemetrie | |||

| Drohnen- und urbane Luftmobilitätsbetriebe | |||

| Nach Bereitstellungsmodell | Öffentliche 5G-Netzwerke | ||

| Private 5G-Netzwerke | |||

| Hybride Netzwerke | |||

| Nach Stakeholder | Fluggesellschaften | ||

| ����ܲ���ä�ڱ�� | |||

| MRO-Anbieter | |||

| ANSPs | |||

| OEMs | |||

| Passagiere | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Rest von ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| ��ü���ǰ��� | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| VAE | |||

| ��ü����� | |||

| Rest des Nahen Ostens | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Rest von Afrika | |||

Schlüsselfragen, die im Bericht beantwortet werden

Was ist der aktuelle Wert des 5 G In der Luftfahrt-Markts?

Die 5 G In der Luftfahrt-Marktgröße beträgt USD 3,2 Milliarden im Jahr 2025 und wird voraussichtlich auf USD 13,4 Milliarden bis 2030 steigen.

Welcher Konnektivitätstyp expandiert am schnellsten?

Luft-zu-Luft-Kommunikation führt das Wachstumsdiagramm mit einer CAGR von 45% zwischen 2025-2030 an, ermöglicht durch direkten Flugzeug-zu-Flugzeug-Datenaustausch.

Warum werden Privat 5 G-Netzwerke an ����ܲ���ä�ڱ�� bevorzugt?

Sie liefern deterministische Abdeckung, resiliente Sicherheit und maßgeschneiderte Leistung, die öffentliche Netzwerke für missionskritische Flughafenprozesse nicht garantieren können.

Wie unterstützt 5 G urbane Luftmobilitätsbetriebe?

niedrig-Latency-Verbindungen ermöglichen Drohnen und eVTOL-Flugzeugen, jenseits der Sichtlinie zu fliegen, während Netzwerk-Schneiden dedizierte Bandbreite für unbemannt-Verkehr-Management allokiert.

Was sind die größten Hürden für 5 G-Akzeptanz In der Luftfahrt?

Hohe Vorabkapital für Privat Infrastruktur und stringente Cybersicherheits-Sicherheitszertifizierungs-Zeitlinie können 15-25% Kosten und 12-18 Monate zu Rollout-Perioden hinzufügen.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik gleicht die globale CAGR von 33,18% an, da China, Singapur und Hongkong Privat Netzwerk-Bereitstellungen und unterstützende Regulierung beschleunigen.

Seite zuletzt aktualisiert am: