Größe und Marktanteil des 5G-Kernnetzwerk-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2023 - 2031 |

|---|---|

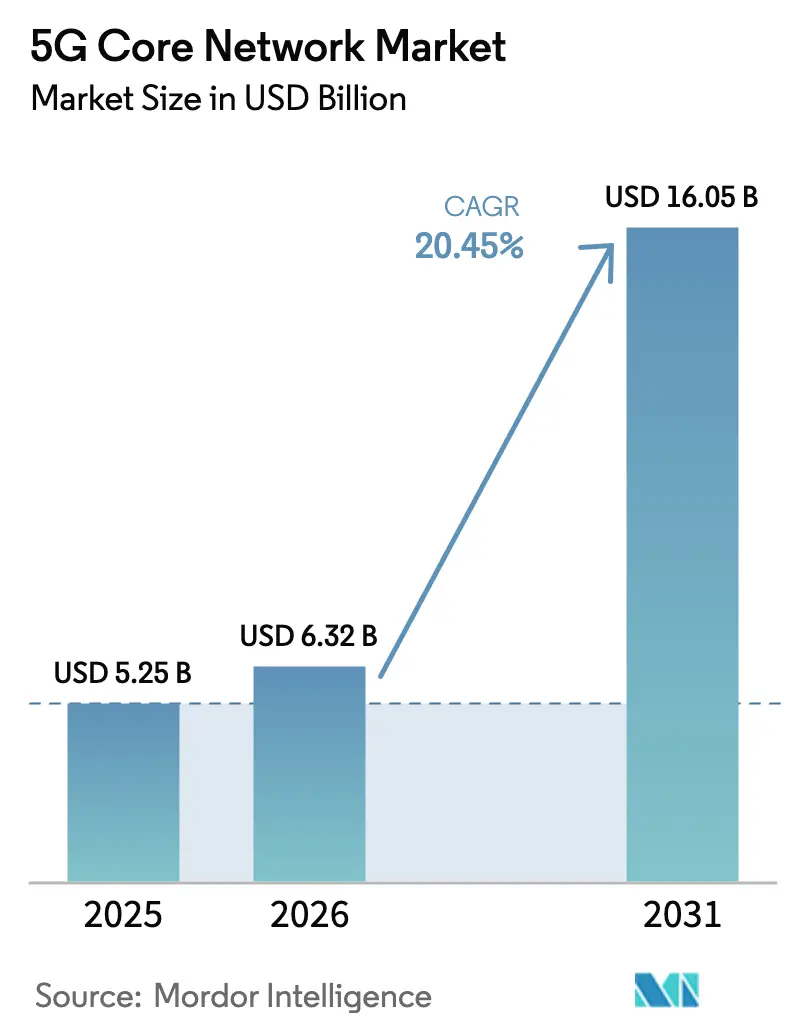

| �Ѳ�����ٲ���öß�� (2026) | 6.32 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 16.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 5G-Kernnetzwerk-Marktes von ���ϲ�����

Das Marktvolumen des 5G-Kernnetzwerk-Marktes wurde im Jahr 2025 auf 5,25 Milliarden USD geschätzt und soll von 6,32 Milliarden USD im Jahr 2026 auf 16,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,45 % während des Prognosezeitraums (2026–2031).

Die rasche Entwicklung von Nicht-Standalone- hin zu Standalone-Architekturen ist der wichtigste Katalysator, da Betreiber damit Netzwerk-Slicing, ultra-niedrige Latenz und API-Exposition monetarisieren können. Cloud-natives, servicebasiertes Design konvergiert mit der Unternehmensdigitalisierung, und 86 % der Betreiber beabsichtigen, gemeinsame 4G/5G-Kerne zu betreiben, um die Betriebskomplexität zu reduzieren. Betreiber-Hyperscaler-Allianzen wie Ericsson–Google Cloud zeigen, wie Carrier-Grade-Zuverlässigkeit nun mit elastischer Public-Cloud-Skalierung koexistiert. Unterdessen verdeutlichen die frühen Investitionen des asiatisch-pazifischen Raums in 5G-Advanced und Indiens rasche SA-Expansionen, wie Erstanbieter-Abdeckungsvorteile in Verkehrsauslagerungseffizienz und Premium-Serviceumsätze umgewandelt werden. Der Wettbewerb unter Anbietern hat sich intensiviert, da Ericsson wichtige Ersatzaufträge bei Three UK gewann, Nokia und Microsoft verdrängte und die Durchsatzkapazität auf 9 Tbps steigerte.

Wichtigste Erkenntnisse des Berichts

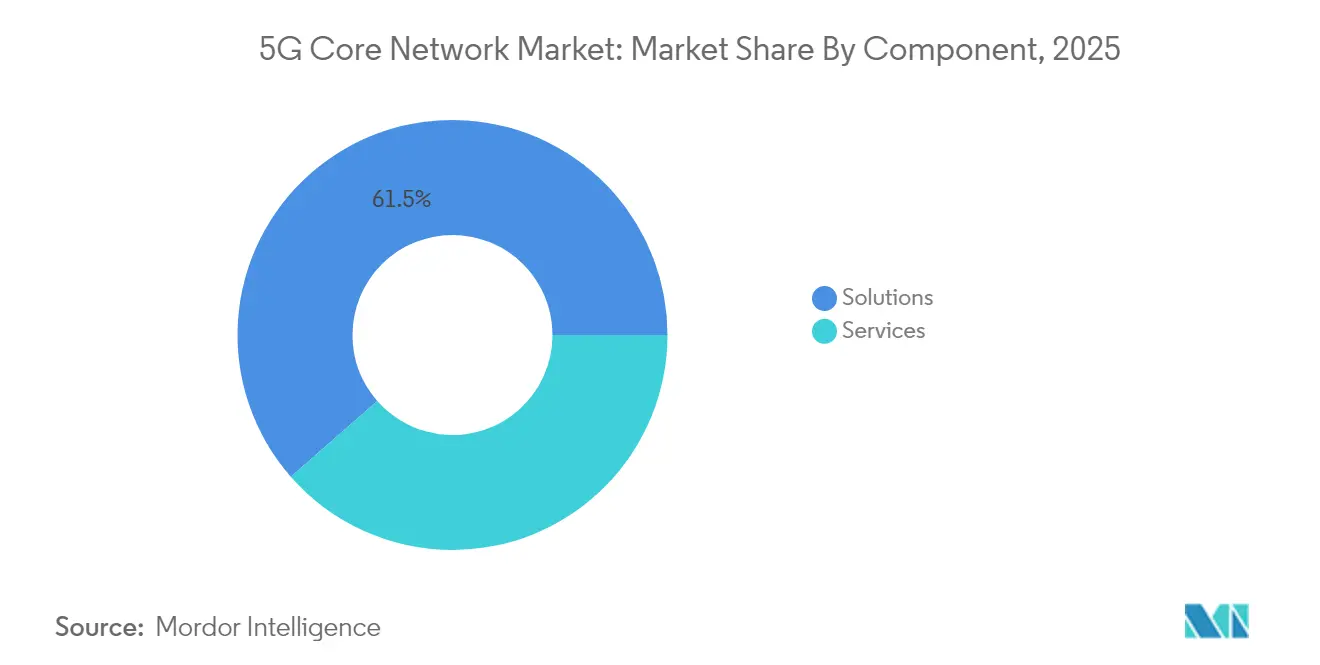

- Nach Komponente entfielen im Jahr 2025 61,45 % des Marktanteils im 5G-Kernnetzwerk-Markt auf ��ö���ܲԲ����; für Dienste wird bis 2031 eine CAGR von 26,58 % prognostiziert.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 53,65 % des Marktvolumens des 5G-Kernnetzwerk-Marktes auf On-Premise, während die Public Cloud bis 2031 mit einer CAGR von 31,05 % wachsen soll.

- Nach Endnutzer hielten Telekommunikationsbetreiber im Jahr 2025 einen Anteil von 71,85 % am Marktvolumen des 5G-Kernnetzwerk-Marktes, während das Unternehmenssegment voraussichtlich mit einer CAGR von 27,95 % wachsen wird.

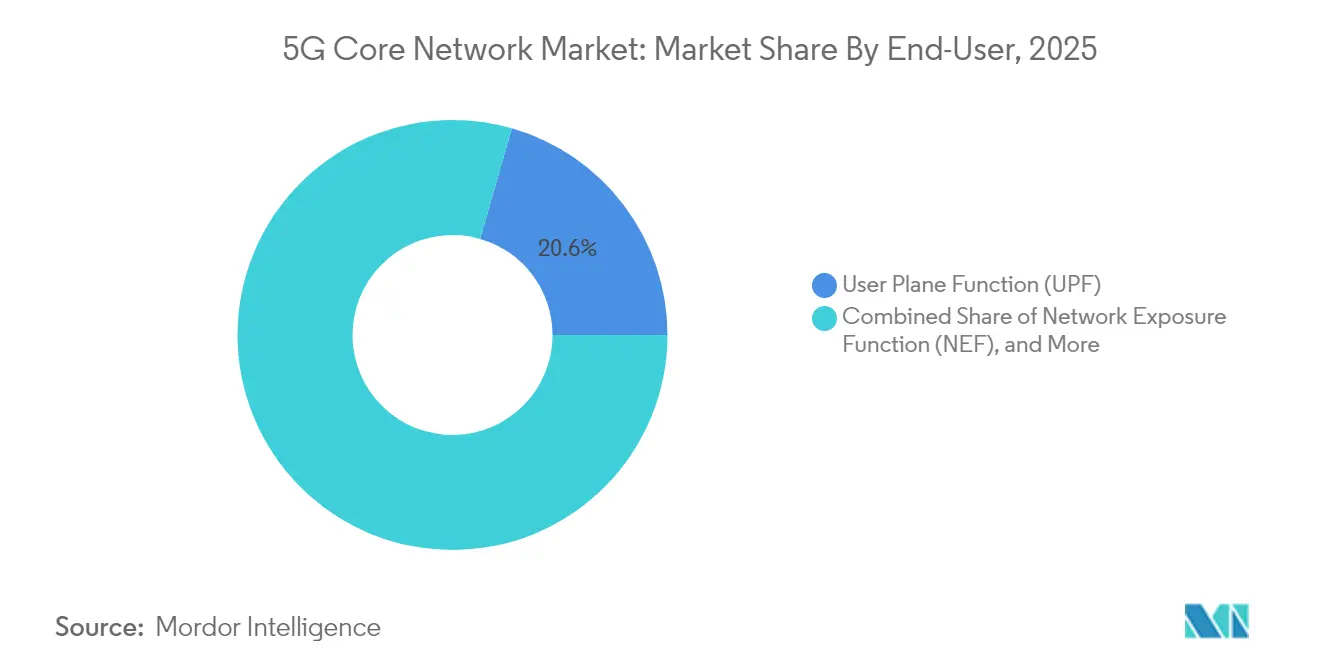

- Nach Netzwerkfunktion führte die User Plane Function im Jahr 2025 mit einem Anteil von 20,55 % am 5G-Kernnetzwerk-Markt; die Network Exposure Function weist die schnellste CAGR-Prognose von 33,6 % auf.

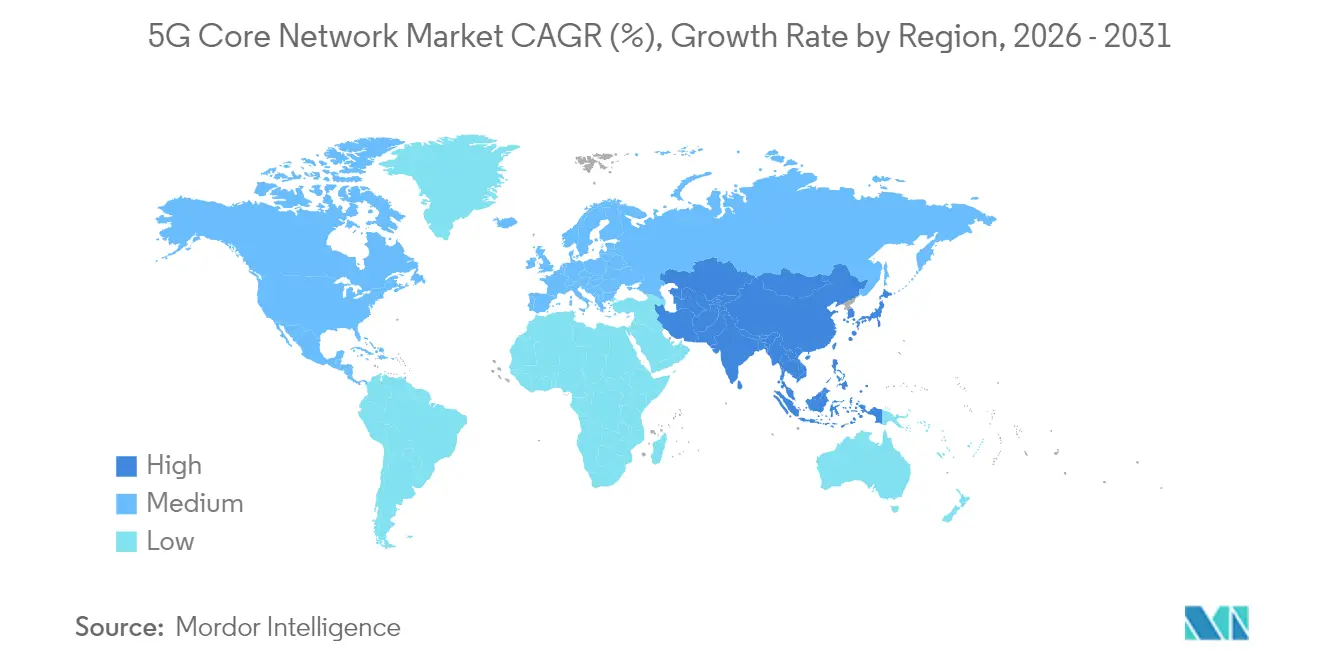

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 39,15 % und soll bis 2031 ebenfalls mit einer CAGR von 18,72 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im 5G-Kernnetzwerk-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Standalone-5G-Netzen | 6.20% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Explosion von Anwendungen mit ultra-niedriger Latenz | 4.80% | Unternehmen in Nordamerika und Europa, Verbraucher in APAC | Kurzfristig (≤2 Jahre) |

| Verbreitung massiver IoT-Verbindungen | 3.50% | Globale Industriezentren | Langfristig (≥4 Jahre) |

| Verlagerung der Telekommunikation zu Cloud-nativem SBA | 4.10% | Nordamerika und Europa führend, APAC folgend | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Einführung von Standalone-5G-Netzen

Mehr als 60 Dienstanbieter hatten bis 2024 öffentliche SA-Netze in Betrieb, und die globalen SA-Abonnements sollen bis 2030 die Marke von 3,6 Milliarden überschreiten, was nahezu 60 % aller 5G-Verbindungen entspricht. T-Mobile demonstrierte praxisnahes Netzwerk-Slicing für Körperkameras der Polizei, während Singtel Cybersicherheits-Slices für Verbraucher hinzufügte. Dual-Mode-Kerne senken das Migrationsrisiko, und Dell'Oro prognostiziert für 2025 ein Wachstum von 15 % bei Core-Lieferungen, da virtuelle Funktionen auf Cloud-native umgestellt werden. Frühe Anwender wie China mit einer SA-Reichweite von 77,1 % und Indien mit einer Abdeckung von 51,1 % veranschaulichen, wie SA eine wettbewerbsfähige Servicedifferenzierung ermöglicht.

Explosion von Anwendungen mit ultra-niedriger Latenz

Latenzzeitanforderungen von unter 10 ms verlagern den User-Plane-Datenverkehr näher an den Rand und machen die User Plane Function zur zentralen Komponente. Fertigungspiloten bei Midea Thailand zeigten durch KI-Roboter in privaten 5G-Netzen Effizienzgewinne von 15–20 % in der Linienfertigung[1]Mats Granryd, "The Mobile Economy Asia Pacific 2025," GSMA, gsma.com. Das L4S-Upgrade von T-Mobile verbesserte die Streaming-Qualität bei Netzüberlastung. Das US-Verteidigungsministerium plant private 5G-Netze auf 800 Stützpunkten und unterstreicht damit den missionskritischen Bedarf mit Open-RAN-Sicherheitsanforderungen. Da APIs Latenzklassen exponieren, beschleunigen sich die Umsätze der Network Exposure Function entsprechend.

Verbreitung massiver IoT-Verbindungen

Private LTE/5G-Netze sollen von 4.000 im Jahr 2022 auf über 60.000 bis 2028 anwachsen, bei einem Unternehmensausgabenvolumen von 9,2 Milliarden USD. China wird voraussichtlich 45 % der weltweiten Bereitstellungen beherbergen und dabei 5G RedCap für kostengünstiges IoT nutzen. Toyota Material Handling und CJ Logistics verzeichneten auf Ericsson-Slices Gewinne bei der vorausschauenden Wartung und der Lagerautomatisierung. KI-gestützte Richtliniensteuerung weist Ressourcen bedarfsgerecht zu, und Netzwerk-Slicing gewährleistet die Isolierung des IoT-Datenverkehrs.

Verlagerung der Telekommunikation zu Cloud-nativem SBA

3GPP SBA ermöglicht Mikrodiensten die Kommunikation über offene APIs und vereinfacht die Multi-Vendor-Integration. Die Partnerschaft von Ericsson mit Google Cloud bietet nun einen Carrier-Grade-On-Demand-Kern mit automatisiertem Kubernetes-Lebenszyklus und elastischer Skalierung. AT&T konsolidierte mehrere Mobilitätskerne auf Microsoft Azure und senkte die Kosten pro Terabyte um 70 %. O2 Telefónica führte das weltweit erste Software-Upgrade eines in Betrieb befindlichen Kerns ohne Benutzerunterbrechung durch und demonstrierte damit die Agilität eines Live-Netzes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment | −2.8% | Global, kleinere Betreiber am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Integrationskomplexität mit Legacy-EPC | −1.9% | Reife 4G-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment

Die Investitionsausgaben von AT&T im Mobilfunkbereich sollen 2025 ihren Höhepunkt erreichen, bevor sie mit dem Abschluss der wichtigsten Ericsson-Kern-Upgrades im Jahr 2027 zurückgehen. McKinsey schätzt, dass Telekommunikationsunternehmen innerhalb von sieben Jahren 100–300 Milliarden USD über Netzwerk-APIs erschließen müssen, um die Ausgaben zu rechtfertigen. Trotz jahrelanger Investitionen waren nur 50 und mehr SA-Netze kommerziell aktiv, was zu einer Abwärtskorrektur der Fünfjahres-Kernnetzumsatzprognosen um 10 % führte. Managed-Core-as-a-Service-Modelle gewinnen daher an Zugkraft.

Integrationskomplexität mit Legacy-EPC

Betreiber müssen 4G-Dienste aufrechterhalten, während sie zu 5G migrieren, was eine ausgefeilte Orchestrierung und Dual-Mode-User-Plane-Gateways erfordert. Der konvergierte Kern von Cisco fasst S-GW- und SMF-Logik in einem einzigen Fabric zusammen, um nahtlose Inter-RAT-Übergaben zu ermöglichen. Automatisierungs- und KI-Tools, die Umstellungen außerhalb der Hauptverkehrszeiten planen, sind nun für die Risikominderung unerlässlich. Hybridarchitekturen bleiben für schwer zu ersetzende IoT-Geräte mit langer Lebensdauer notwendig.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Dienste beschleunigen sich durch verwaltete Betriebsabläufe

��ö���ܲԲ���� führten den 5G-Kernnetzwerk-Markt im Jahr 2025 mit einem Umsatzanteil von 61,45 %, angetrieben durch Packet-Core-Software, NFV-Infrastruktur und Orchestrierungssuiten. Die Präferenz der Betreiber verlagert sich jedoch hin zu verwalteten Betriebsabläufen und Beratung, was die CAGR-Prognose von 26,58 % für Dienste bis 2031 erklärt. Integrationsspezialisten helfen Netzbetreibern, Multi-Vendor-Funktionen über hybride Clouds in Wochen statt Quartalen zu verknüpfen und so die kommerzielle Markteinführung von Netzwerk-Slice-Produkten zu beschleunigen.

Der Support stützt sich nun auf prädiktive Analysen statt auf reaktive Fehlerbehebung. Die Service Continuity AI App Suite von Ericsson erzielte in Londoner Mobilfunkstandorten Energieeinsparungen von 33 % und bewies damit greifbare OPEX-Renditen. Kleinere Betreiber lagern das vollständige Lebenszyklusmanagement aus, um Qualifikationslücken zu schließen, während Unternehmen zunehmend schlüsselfertige private 5G-Kerne mit SLAs für Betriebszeit und Latenz anfordern. Diese wiederkehrenden Umsätze verändern die Geschäftsmodelle der Anbieter im 5G-Kernnetzwerk-Markt.

Nach Bereitstellungsmodell: Public Cloud gewinnt trotz On-Premises-Dominanz

On-Premises-Bereitstellungen machten im Jahr 2025 53,65 % des Marktvolumens des 5G-Kernnetzwerk-Marktes aus, was auf Compliance- und deterministische Leistungsanforderungen zurückzuführen ist. Public-Cloud-Instanzen wachsen jedoch bis 2031 mit einer CAGR von 31,05 %, da Hyperscaler durch dedizierte Zonen Telekommunikations-Grade-Latenz und -Verfügbarkeit anbieten. Die On-Demand-Plattform von Ericsson und Google Cloud ermöglicht es CSPs, einen vollständigen SA-Kern in Minuten mit Pay-as-you-scale-Wirtschaftlichkeit hochzufahren.

Hybridtopologien entstehen, bei denen User-Plane-Gateways an Metro-Edge-Standorten angesiedelt sind, während Control-Plane-Mikrodienste für Skalierungselastizität in öffentlichen Regionen schweben. Die konvergierte Glasfaser-plus-5G-Einzelbox-Lösung von AT&T zeigt, wie der physische Platzbedarf selbst bei steigender logischer Komplexität sinkt. Edge-Clouds sind besonders wertvoll beim autonomen Fahren und in Fabriken, wo jede Millisekunde zählt, was die allgemeine Wachstumsaussicht für den 5G-Kernnetzwerk-Markt stärkt.

Nach Endnutzer: Das Unternehmenssegment verändert die Marktdynamik

Telekommunikationsbetreiber dominieren die Nachfrage weiterhin mit einem Anteil von 71,85 % am Marktvolumen des 5G-Kernnetzwerk-Marktes im Jahr 2025. Sie benötigen massive Kapazitätserweiterungen zur Unterstützung nationaler Datenverkehrslasten und Roaming-Vereinbarungen. Im Gegensatz dazu expandiert die Unternehmensnutzung dank privatem 5G mit einer CAGR von 27,95 %. Fertigungslinien nutzen Netzwerk-Slices für die Echtzeit-Qualitätskontrolle, Versorgungsunternehmen setzen Smart-Grid-Telemetrie ein, und Behörden für intelligente Städte betreiben Videoanalysen für die Straßenverkehrssicherheit.

Der Plan des US-Verteidigungsministeriums für private 5G-Netze auf 800 Stützpunkten unterstreicht die missionskritische Nutzung, während Saudi-Arabiens Vision 2030 den Fokus auf öffentliche Sicherheit und E-Government legt. Schlüsselfertige Angebote bündeln Spektrumleasing, neutrale Host-Infrastruktur und verwaltete Kernbetriebsabläufe und senken so die Einstiegshürden für Branchen mit begrenztem Telekommunikations-Know-how. Da der Unternehmensanteil am Umsatz steigt, priorisieren Anbieter-Roadmaps API-Kataloge und Zero-Touch-Slice-Orchestrierung im 5G-Kernnetzwerk-Markt.

Nach Netzwerkfunktion: NEF führt das Wachstum durch API-Monetarisierung an

Die User Plane Function hielt im Jahr 2025 einen Anteil von 20,55 % am 5G-Kernnetzwerk-Markt, da der Durchsatz unmittelbare Kundenerlebnismetriken antreibt. Die Network Exposure Function hingegen verzeichnet bis 2031 eine CAGR-Prognose von 33,6 %, da Betreiber Drittanbieter-Entwicklerumsätze anstreben. NEF normalisiert Authentifizierungs-, Qualitäts- und Standort-APIs, sodass Softwareunternehmen pro Aufruf zahlen können.

Slice-Auswahl-, Session-Management- und Richtlinienfunktionen entwickeln sich ebenfalls hin zu zustandslosen Mikrodiensten, um Millionen gleichzeitiger IoT-Sitzungen zu unterstützen. Unified Data Management bietet eine einzige Wahrheitsquelle über alle RATs hinweg und vereinfacht die Identitätsföderation. Verbesserungen der Authentication Server Function betten nun quantensichere Algorithmen für langfristige Datenintegrität ein. Zusammen bestätigen diese Cloud-nativen Mikrodienste den architektonischen Wandel in der 5G-Kernnetzwerk-Branche.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 39,15 % des globalen Umsatzes und soll bis 2031 eine CAGR von 18,72 % erzielen, unterstützt durch den 5G-Advanced-Ausbau von China Mobile im Wert von 3 Milliarden USD, der 300 Städte abdeckt, und Indiens SA-Abdeckungsmeilenstein von 51,1 %. Die fertigungsintensiven Volkswirtschaften der Region profitieren frühzeitig von Produktivitätsgewinnen durch deterministisches Slicing.

Nordamerika behält seinen Schwung durch die Mittelband-Abdeckung von AT&T, die 270 Millionen Einwohner erreicht, und den landesweiten 5G-Advanced-Ausbau von T-Mobile. Open-RAN-Richtlinien sowie nationale Sicherheitsdirektiven fördern den Wettbewerb und führen Anforderungen an souveräne Lieferketten ein.

Europa hinkt mit einer SA-Durchdringung von 2 % aufgrund regulatorischer Fragmentierung hinterher, wobei Deutschland, das Vereinigte Königreich und Spanien die subregionalen Investitionen anführen. Der Nahe Osten und Afrika weisen das höchste relative Aufwärtspotenzial auf: Saudi-Arabien allein prognostiziert, dass die Branchenumsätze durch nationale Programme zur digitalen Wirtschaft von 2,1 Milliarden USD im Jahr 2023 auf 13,41 Milliarden USD bis 2029 steigen werden. Diese regionalen Divergenzen unterstreichen, warum lokalisierte Strategien im globalen 5G-Kernnetzwerk-Markt unerlässlich sind.

Wettbewerbslandschaft

Vier etablierte Anbieter – Ericsson, Huawei, Nokia und ZTE – vereinen nahezu 70 % des weltweiten Umsatzes auf sich, was dem Sektor ein mäßig konzentriertes Profil verleiht. Ericssons jüngster Kernauftrag bei Three UK verdrängte Nokia- und Microsoft-Infrastruktur und verdreifachte den Durchsatz auf 9 Tbps, was seine wahrgenommene Führungsposition im Bereich Dual-Mode- und Cloud-natives Design stärkt. Die Google-Cloud-Allianz koppelt Telekommunikationszuverlässigkeit mit Hyperscale-Reichweite und bildet eine Blaupause, die viele Tier-1-Betreiber zu replizieren planen.

ZTE profitiert von Chinas 5G-Advanced-Makrowelle, verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 7,8 % und treibt die Bereitstellung KI-zentrierter 5.5G-Funktionen voran, die den Energieverbrauch pro Bit senken. Huawei präsentierte auf dem MWC 2025 KI-zentrisches 5.5G und verlagerte den Fokus von datenverkehrsbasierter auf erlebnisbasierte Monetarisierung, obwohl geopolitische Sanktionen den Zugang zu mehreren westlichen Märkten verwehren. Samsung positioniert sich als agiler Herausforderer mit vRAN-Verpflichtungen von über 53.000 Standorten bis 2025 und einer Energiereduzierung von 35 % durch KI-Scheduling.

Neueinsteiger zielen auf API-Marktplätze, KI-Optimierung und Open-RAN-Integration ab. Das Aduna-Gemeinschaftsunternehmen, gegründet von Ericsson und 12 Betreibern, strebt die Standardisierung des kommerziellen API-Austauschs an und beschleunigt das Wachstum des Drittanbieter-Ökosystems. Cisco kooperiert mit NEC für schlüsselfertige private 5G-Pakete für OT-Käufer, während Microsofts Ausstieg durch die Veräußerung von Affirmed die Ausführungshürden für Cloud-First-Anbieter in Carrier-Grade-Bereichen unterstreicht. Skalierung, bewährte Zuverlässigkeit und KI-native Funktionssätze bleiben daher entscheidende Differenzierungsmerkmale im 5G-Kernnetzwerk-Markt.

Marktführer in der 5G-Kernnetzwerk-Branche

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: T-Mobile erreichte einen landesweiten 5G-Advanced-Meilenstein mit 3GPP Release 18-Funktionen, die die Spektraleffizienz und Standortgenauigkeit verbessern.

- April 2025: GCI wählte Ericsson für einen Cloud-nativen Kern, der Alaska abdeckt, und stützt sich dabei auf KI-Tools, um die Herausforderungen des rauen Geländes zu bewältigen.

- Februar 2025: Three UK beauftragte Ericsson mit Europas größtem Cloud-nativem Kern, ersetzte Nokia- und Microsoft-Ausrüstung und steigerte die Kapazität auf 9 Tbps.

- Juni 2024: O2 Telefónica und Ericsson schlossen das weltweit erste Software-Upgrade eines in Betrieb befindlichen Kerns ab, das 45 Millionen Leitungen in Deutschland abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den 5G-Kernnetzwerk-Markt als alle Cloud-nativen und virtualisierten Packet-Core-Software-��ö���ܲԲ����, unterstützende NFV-Infrastruktur sowie damit verbundene Integrations- und Lebenszyklusdienste, die Standalone (SA)- und Nicht-Standalone (NSA)-5G-Bereitstellungen in öffentlichen und privaten Netzen ermöglichen. Gemäß ���ϲ����� umfassen die Umsätze ��ö���ܲԲ���� wie UPF, SMF, NEF, NRF sowie zugehörige professionelle und verwaltete Dienste, die von Telekommunikationsbetreibern und Unternehmen weltweit erworben werden.

Ausschluss aus dem Umfang: Funkzugangsgeräte, Transportbackhaul-Hardware und Legacy-EPC-Upgrades werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- ��ö���ܲԲ����

- Packet-Core-Software

- NFV-Infrastruktur

- Orchestrierung und Management

- Dienste

- Integration und Bereitstellung

- Beratung und Consulting

- Support und Wartung

- ��ö���ܲԲ����

- Nach Bereitstellungsmodell

- On-Premise/Dediziert

- Public Cloud

- Hybrid- und Telco-Edge-Cloud

- Nach Endnutzer

- Telekommunikationsbetreiber

- Unternehmen

- Fertigung

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Öffentliche Sicherheit und Notfalldienste

- Intelligente Städte und Kommunen

- Nach Netzwerkfunktion

- Network Exposure Function (NEF)

- User Plane Function (UPF)

- Application Function (AF)

- Unified Data Management (UDM)

- Session Management Function (SMF)

- Network Slice Selection Function (NSSF)

- Policy Control Function (PCF)

- Network Repository Function (NRF)

- Authentication Server Function (AUSF)

- Access and Mobility Management (AMF)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Afrika

- ��ü�岹�ڰ����첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

���ϲ����� befragte Kernnetzwerk-Produktmanager bei Tier-1-Anbietern, Cloud-Architekten von Hyperscalern sowie Betriebsleiter bei Mobilfunkbetreibern in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche testeten Servicepreisbänder, Einführungsgeschwindigkeiten und erwartete Migrationsraten zu SA-Kernen und schlossen Lücken, die öffentliche Statistiken hinterlassen haben, und verankerten Modellannahmen.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Mordor-Intelligence-Analysten begannen mit öffentlichen Datensätzen von Institutionen wie der Internationalen Fernmeldeunion, 3GPP-Release-Repositories, GSMA Intelligence und regionalen Telekommunikationsregulatoren, die lizenzierte SA-Starts, Spektrumzuweisungen und Teilnehmerzuwächse abbilden. Branchenverbände wie 5G Americas und die Next Generation Mobile Networks Alliance lieferten Bereitstellungszahlen und Leitlinien zur Cloud-nativen Nutzung. Unternehmens-10-K-Berichte, Quartalsberichte und Investorenpräsentationen halfen uns, die Umsatzaufteilungen der Anbieter für Kernsoftware und Dienste zu verankern, während Pressemitteilungen zu SA-Meilensteinen zeitliche Hinweise lieferten. Ausgewählte kostenpflichtige Datenbanken – D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Deal-Nachrichten – lieferten zusätzliche Validierung. Diese Liste ist illustrativ; viele weitere Sekundärquellen flossen in Datenprüfungen und Klärungen ein.

Die �����ܲԻ�ä���ڴǰ�������ܲԲ� sichtete auch Import-Export-Versandbriefings auf Volza, um NFV-Hardware-Flüsse abzuschätzen, und überprüfte Questel-Patenttrends, um die Innovationsintensität bei Richtliniensteuerungs- und Netzwerkexpositionsfunktionen zu messen, um sicherzustellen, dass die Volumenannahmen in unserem Modell realistisch blieben.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Die Top-down-Modellierung beginnt mit aktiven und angekündigten SA-Netzzahlen, Teilnehmerbasen und durchschnittlichem Kernnetzumsatz pro Teilnehmer und ergibt einen Marktwert. Die Ergebnisse werden durch Bottom-up-Momentaufnahmen gegengeprüft, die Stichproben von Anbieterlieferungen und Integrationsvertragswerten zusammenfassen und anschließend abgeglichen werden. Zu den wichtigsten Variablen gehören lizenzierte 5G-Teilnehmerzuwächse, private 5G-Unternehmensknoten, durchschnittliche Servicepreise, NFV-Hardware-ASPs, Spektrumauktionszeitpläne und Cloud-Migrationsraten. Eine multivariate Regression verknüpft diese Treiber mit den jährlichen Ausgaben, und ARIMA-Glättung passt die kurzfristige Volatilität an. Wo Lieferantendaten unvollständig waren, überbrückten Quoten aus abgeschlossenen Betreibermeldungen die Lücken vor der endgültigen Aggregation.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft zwei Ebenen der Peer-Review und Anomalieerkennung; große Abweichungen lösen eine erneute Kontaktaufnahme mit früheren Gesprächspartnern aus. ���ϲ����� aktualisiert den Datensatz jährlich und gibt Zwischenaktualisierungen heraus, wenn Spektrumrichtlinienänderungen, große Fusionen und Übernahmen oder wesentliche SA-Starts eintreten. Ein abschließender Analystencheck erfolgt kurz vor der Veröffentlichung.

Warum Mordors 5G-Kernnetzwerk-Basislinie weithin vertraut wird

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenmischungen, Preisgrundlagen und Aktualisierungsrhythmen wählen. Die Abweichung wird verstärkt, wenn einige Modelle nur Softwarelizenzen zählen, während andere Dienste oder private Netzkerne bündeln.

Wichtigste Ursachen für Abweichungen sind ein engerer regionaler Umfang, Einzelszenario-Prognosen oder ältere Wechselkurse, die von anderen Studien verwendet werden, während ���ϲ����� die Kurse vierteljährlich aktualisiert und den Umfang streng an 3GPP-definierten Kernfunktionen ausrichtet.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 5,25 Mrd. USD (2025) | ||

| 3,47 Mrd. USD (2025) | Globales Beratungsunternehmen A | Schließt private 5G-Unternehmenskerne aus und verwendet Wechselkurse von 2024 |

| 3,42 Mrd. USD (2025) | Forschungsverlag B | Zählt nur Softwarelizenzen, lässt verwaltete Dienste außer Acht |

Diese Vergleiche zeigen, wie selektive Eingaben die Gesamtwerte verschieben, während ���ϲ�����s disziplinierter Umfang, die Dual-Pfad-Modellierung und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene Basislinie bieten, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 5G-Kernnetzwerk-Markt derzeit?

Das Marktvolumen des 5G-Kernnetzwerk-Marktes beträgt im Jahr 2026 6,32 Milliarden USD und ist auf dem Weg, bis 2031 16,05 Milliarden USD zu erreichen.

Welche Region führt den 5G-Kernnetzwerk-Markt derzeit an?

Der asiatisch-pazifische Raum hält dank groß angelegter Standalone-Bereitstellungen in China und Indien einen Umsatzanteil von 39,15 %.

Warum wächst die Network Exposure Function so schnell?

Betreiber sehen die NEF als Einstiegspunkt für die Abrechnung von Drittanbieter-Entwicklern pro API-Aufruf, was bis 2031 eine CAGR von 33,6 % antreibt.

Wie schnell expandiert das Dienstesegment?

Dienste sollen mit einer CAGR von 26,58 % wachsen, da Netzbetreiber Integration, Automatisierung und Lebenszyklusmanagement auslagern.

Welche Rolle spielen Hyperscaler bei der Bereitstellung von 5G-Kernnetzwerken?

Public-Cloud-Plattformen, wie das Angebot von Ericsson und Google Cloud, ermöglichen es Netzbetreibern, Carrier-Grade-Kerne in Minuten hochzufahren und dabei die Telekommunikationszuverlässigkeit zu wahren.

Beeinflussen Energieeffizienzziele die Kaufentscheidungen?

Ja, KI-gestützte Optimierungsversuche wie die 33-prozentige Reduzierung der Funkleistung bei Vodafone UK belegen, dass Nachhaltigkeits-KPIs nun ein entscheidender Faktor bei der Anbieterauswahl sind.

Seite zuletzt aktualisiert am: