Taille et part du marché des graines de coton

Analyse du marché des graines de coton par ���ϲ�����

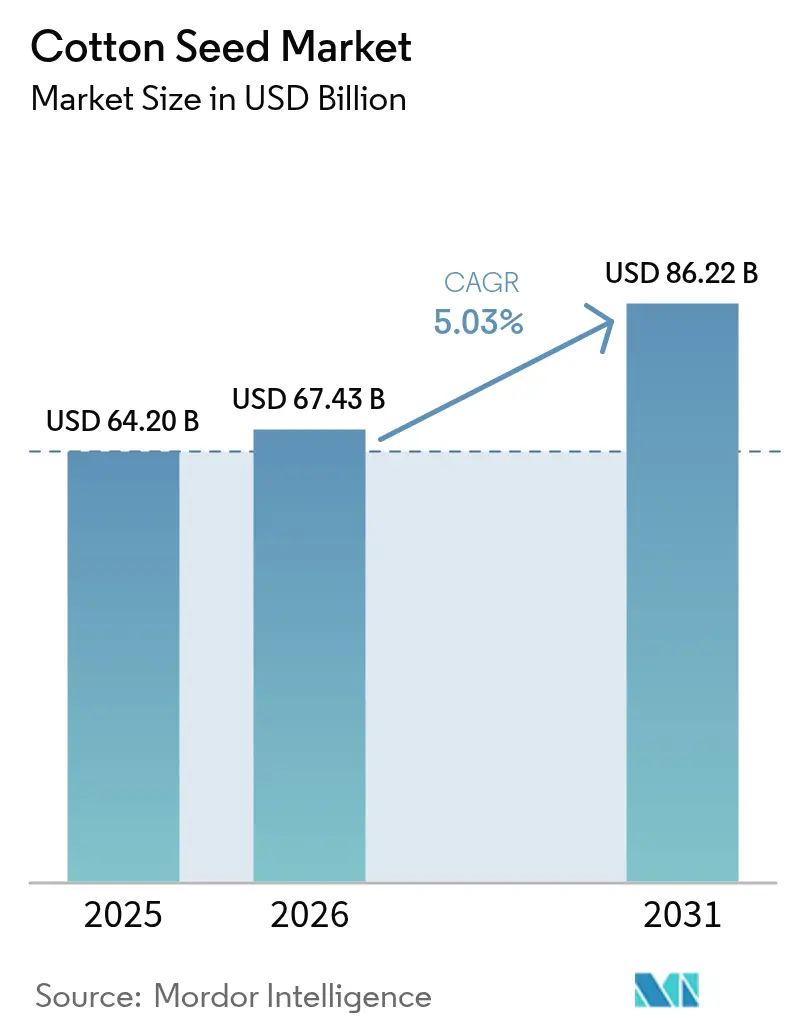

La taille du marché des graines de coton en 2026 est estimée à 67,43 milliards USD, en progression par rapport à la valeur de 2025 de 64,2 milliards USD, avec des projections pour 2031 affichant 86,22 milliards USD, croissant à un TCAC de 5,03 % sur la période 2026-2031. L'adoption croissante de machines de cueillette de précision, les incitations politiques prévues par la loi agricole des É�ٲ��ٲ�-���Ծ��� et la demande croissante de fibres traçables dans le secteur mondial du textile sous-tendent cette expansion. Les réalignements régionaux des chaînes d'approvisionnement confèrent aux égreneurs et aux filateurs nationaux un pouvoir de négociation plus important, tandis que les outils de vérification par chaîne de blocs aident les négociants à obtenir des primes dans le cadre de contrats liés à la durabilité. Les subventions fédérales pour une agriculture intelligente face au climat améliorent encore davantage les rendements du capital sur les technologies d'économie d'eau, réduisant le profil de risque des producteurs même si les défis liés à la sécheresse persistent. L'ensemble des opportunités du marché des graines de coton s'élargit également grâce à la conversion des linters en bioplastiques, ce qui crée un flux de revenus supplémentaire pour les égreneuses et diversifie les utilisations finales au-delà des textiles traditionnels.

Principaux enseignements du rapport

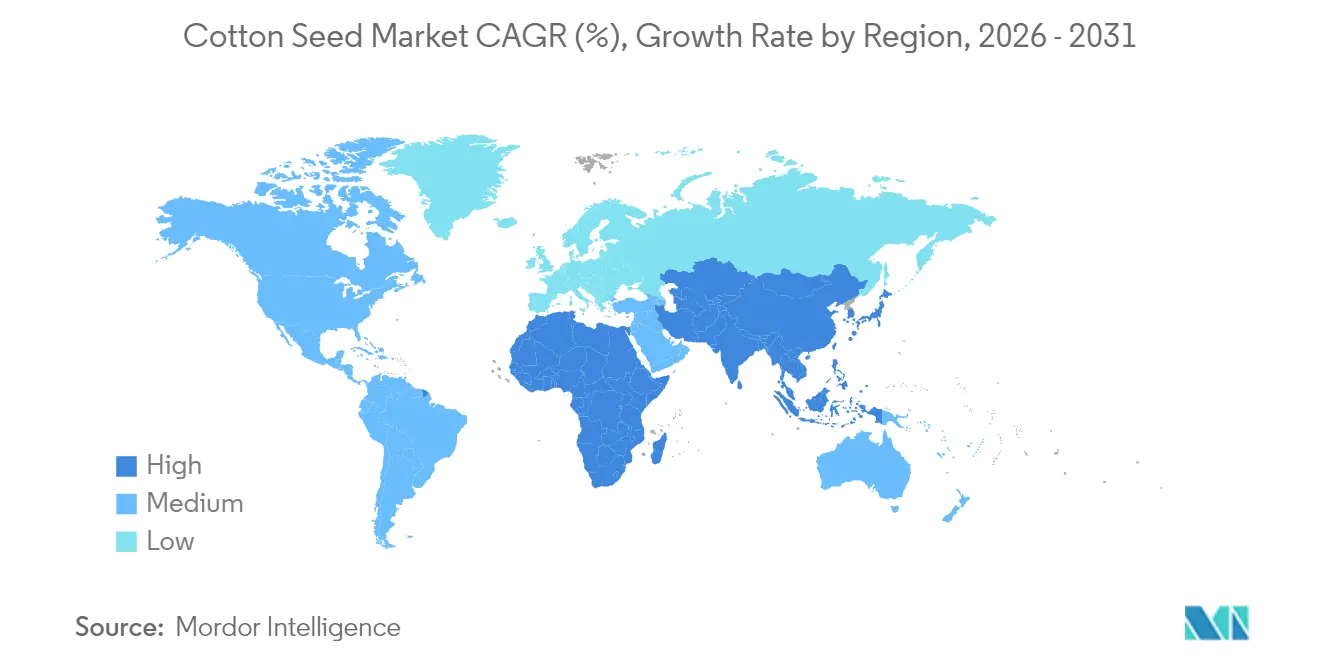

- Par zone géographique, la région Asie-Pacifique a enregistré la part la plus élevée avec 50,75 % du marché des graines de coton en 2025, tandis que l'Afrique a affiché le TCAC le plus rapide de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des graines de coton

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reconduction du Fonds fédéral de fiducie pour le coton | +0.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide des machines de cueillette de précision | +0.9% | Mondial, plus marqué en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des superficies certifiées par la Better Cotton Initiative durable | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Relocalisation des approvisionnements en coton de qualité médicale aux É�ٲ��ٲ�-���Ծ��� | +0.6% | Amérique du Nord | Long terme (≥ 4 ans) |

| Subventions pilotes pour l'agriculture intelligente face au climat du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA) pour le coton irrigué | +0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de bioplastiques à base de coton pour les linters de coton | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Reconduction du Fonds fédéral de fiducie pour le coton

L'extension de 2023 de l'Aide à l'ajustement économique rembourse aux filatures de textile des É�ٲ��ٲ�-���Ծ��� 0,03 USD par livre de coton consommé, ancrant la demande intérieure en fibre brute et soutenant le marché des graines de coton [1]Source : Service de recherche économique du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA), « Cotton and Wool », ers.usda.gov. Un projet de loi présenté à la Chambre en 2025 propose de porter ce taux à 0,05 USD, ce qui réduirait l'écart de coût de revient entre les É�ٲ��ٲ�-���Ծ��� et la fibre importée de 8 %. La politique étend également les paiements aux producteurs de fibre extra-longue chaque fois que les prix de référence descendent en dessous de 0,90 USD par livre, réduisant ainsi le risque lié à l'expansion des superficies en Arizona et en Californie. Les filatures de Caroline du Nord et d'Alabama ont déjà conclu des contrats pluriannuels avec des égreneuses coopératives, raccourcissant ainsi les chaînes d'approvisionnement et stimulant les prix à la ferme.

Adoption rapide des machines de cueillette de précision

La cueilleuseCP770 de John Deere a réduit les pertes sur le terrain de 8 % à moins de 4 % lors des essais de 2024, augmentant directement les revenus agricoles et améliorant les perspectives du marché des graines de coton. Les étiquettes d'identification par radiofréquence fixées aux modules ont réduit le temps de rotation des égreneuses de 18 heures, diminuant les pénalités liées à la contamination par des matières étrangères. Le guidage par pilotage automatique couvre désormais plus de la moitié des hectares plantés aux É�ٲ��ٲ�-���Ծ���, tandis que le semis à débit variable atteint près d'un quart, améliorant l'efficacité globale des intrants [2]Source : Service de recherche économique du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA), « Cotton and Wool », ers.usda.gov. La région du Mato Grosso au ����é������ adopte des plateformes similaires pour protéger sa culture safrinha contre les dommages causés par la mousson, montrant que les avantages de la mécanisation vont au-delà de l'Amérique du Nord.

Croissance des superficies certifiées par la Better Cotton Initiative durable

La certification de la Better Cotton Initiative couvrait 2,1 millions d'acres aux É�ٲ��ٲ�-���Ծ��� en 2024, où les primes variaient de 0,02 à 0,04 USD par livre pour la fibre conforme. Le Protocole de confiance pour le coton des É�ٲ��ٲ�-���Ծ��� a enregistré une amélioration de 13 % de l'efficacité de l'utilisation de l'eau par rapport à sa base de référence de 2015, fournissant des données vérifiées que les marques peuvent auditer dans le cadre des lois européennes sur le devoir de diligence. La Corporation du coton de l'Inde vise à intégrer les normes de la Better Cotton Initiative dans ses achats au prix de soutien minimum, ce qui pourrait accélérer l'adoption parmi 3 millions de petits exploitants [3]Source : Corporation du coton de l'Inde, « Site officiel », Corporation du coton de l'Inde, cotcorp.org.in. Le Pakistan et la Turquie offrent des remises aux producteurs pour les audits par des tiers, reflétant un alignement politique croissant autour de la fibre durable.

Relocalisation des approvisionnements en coton de qualité médicale aux É�ٲ��ٲ�-���Ծ���

Le Département de la santé et des services sociaux des É�ٲ��ٲ�-���Ծ��� a attribué 6,5 millions USD en 2024 pour développer la production nationale d'écouvillons en coton purifié, inversant des années de dépendance aux importations. Les filatures absorbantes du Tennessee et de l'Alabama rénovent leurs lignes selon les normes de la Pharmacopée des É�ٲ��ٲ�-���Ծ���, garantissant une qualité médicale et créant un créneau premium sur le marché des graines de coton. Les contrats de l'Agence de logistique de la défense garantissent des volumes pluriannuels, compensant la prime de coût de 0,12 à 0,18 USD par livre liée à la conformité aux bonnes pratiques de fabrication actuelles. La prime structurelle qui en résulte protège un sous-ensemble de producteurs contre la volatilité des prix mondiaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de référence de l'assurance récolte | -0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pression croissante des mauvaises herbes résistantes aux herbicides | -0.7% | É�ٲ��ٲ�-���Ծ���, ����é������, Inde, Pakistan | Moyen terme (2-4 ans) |

| Examen de l'Agence de protection de l'environnement (EPA) sur les traitements de semences aux néonicotinoïdes | -0.6% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Concurrence pour les superficies avec les cultures en rangs tolérantes à la sécheresse | -0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix de référence de l'assurance récolte

Le prix de référence 2025 du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� pour le coton upland est tombé à 0,6763 USD par livre, en baisse par rapport à 0,70 USD en 2024, réduisant le filet de sécurité fédéral au moment même où les coûts de production augmentent. Ce déclin est attribuable à la moyenne olympique sur cinq ans, qui inclut encore des valeurs de l'ère pandémique, créant un décalage qui expose les producteurs à des chocs à court terme. Les agriculteurs en terres sèches du Texas et de l'Oklahoma sont particulièrement vulnérables, car leur seuil de rentabilité se situe environ 0,15 USD au-dessus du taux actuel du Prêt d'assistance commerciale. En conséquence, les producteurs paient entre 12 et 18 USD supplémentaires par acre pour une assurance complémentaire, ce qui pèse sur leurs marges.

Escalade des mauvaises herbes résistantes aux herbicides

L'amarante de Palmer résistante au glyphosate infeste désormais les champs de coton dans 24 États des É�ٲ��ٲ�-���Ծ���, avec une résistance au dicamba confirmée en Arkansas et au Tennessee lors des enquêtes de 2024. Les coûts de contrôle ont grimpé à 60 USD par acre, les producteurs combinant plusieurs modes d'action et ayant recours au désherbage manuel. Les champs du Cerrado brésilien présentent des tendances similaires, avec des bidents velus résistants au glyphosate trouvés dans 40 % des parcelles étudiées, nécessitant l'utilisation d'herbicides prélevée coûteux. L'Inde et le Pakistan signalent respectivement une résistance du riz sauvage et du pourpier cheval, augmentant les besoins en main-d'œuvre et en intrants. Les pipelines de caractères génétiques des semences promettent un soulagement à plus long terme, mais les délais de commercialisation peuvent atteindre jusqu'à sept ans, laissant les producteurs faire face à des coûts croissants dans l'intervalle.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse géographique

La région Asie-Pacifique détient la part la plus importante, représentant 50,75 % du marché des graines de coton, l'Inde et la Chine contribuant collectivement à plus de la moitié de la production mondiale de balles en 2024. Le prix de soutien plus élevé du gouvernement indien et les projets pilotes de traçabilité par chaîne de blocs visent à réduire les décotes liées à la contamination et à approfondir l'accès aux canaux d'exportation premium. Les réserves d'État chinoises contribuent également à amortir les fluctuations de prix, protégeant les marges des filatures et maintenant une consommation intérieure stable. L'expansion du Pakistan devrait se produire à un TCAC significatif jusqu'en 2031, indiquant une reprise après les dommages causés par les inondations, grâce aux subventions pour les semences certifiées et l'irrigation goutte-à-goutte, qui augmentent les rendements.

L'Afrique connaît le TCAC régional le plus rapide à 6,82 %, le Nigeria réhabilitant 180 000 hectares de zones cotonnières et obtenant un financement de la Banque africaine de développement pour de nouvelles égreneuses à Kano et Kaduna. L'É�����ٱ� a exporté 120 000 balles de fibre Giza extra-longue-staple vers des filatures européennes en 2024, maintenant des prix premium malgré la baisse des niveaux d'eau dans le Nil. Cependant, les défis infrastructurels, notamment en matière d'électrification rurale et de capacité portuaire, demeurent des contraintes importantes. Les partenariats public-privé traitent progressivement ces problèmes, améliorant la fiabilité de l'alimentation électrique et réduisant les cycles d'expédition sur les marchés d'Afrique subsaharienne. La production de coton au Moyen-Orient devrait croître à un TCAC notable jusqu'en 2031, portée par le Projet d'Anatolie du Sud-Est de la Turquie, qui a augmenté les superficies cotonnières irriguées de 8 % en 2024 pour répondre à la demande des filatures européennes cherchant un approvisionnement de proximité dans le cadre du Mécanisme d'ajustement carbone aux frontières. En Iran, la province du Khuzestan a mis en service deux égreneuses en 2024, ajoutant une capacité de 120 000 balles et réduisant la dépendance aux importations pakistanaises.

L'Amérique du Nord détient une part de marché significative, portée principalement par les É�ٲ��ٲ�-���Ծ���, qui différencient leurs balles de coton grâce à la certification du Protocole de confiance. Le taux de croissance annuel composé (TCAC) du Mexique met en évidence le potentiel de croissance, soutenu par l'introduction de génétiques tolérantes à la sécheresse permettant la culture du coton sur des terres marginales. En Amérique du Sud, le ����é������ est en tête avec son modèle safrinha, qui soutient l'expansion de la production en double culture, offrant une flexibilité saisonnière à l'approvisionnement mondial. L'Europe, avec un TCAC modéré, fait face à des défis liés à des coûts de main-d'œuvre plus élevés et à la concurrence des fibres synthétiques. Cependant, les techniques d'irrigation de précision en �Ұ�è���� et en Espagne soutiennent une production de niche, répondant aux besoins des filatures locales.

Paysage concurrentiel

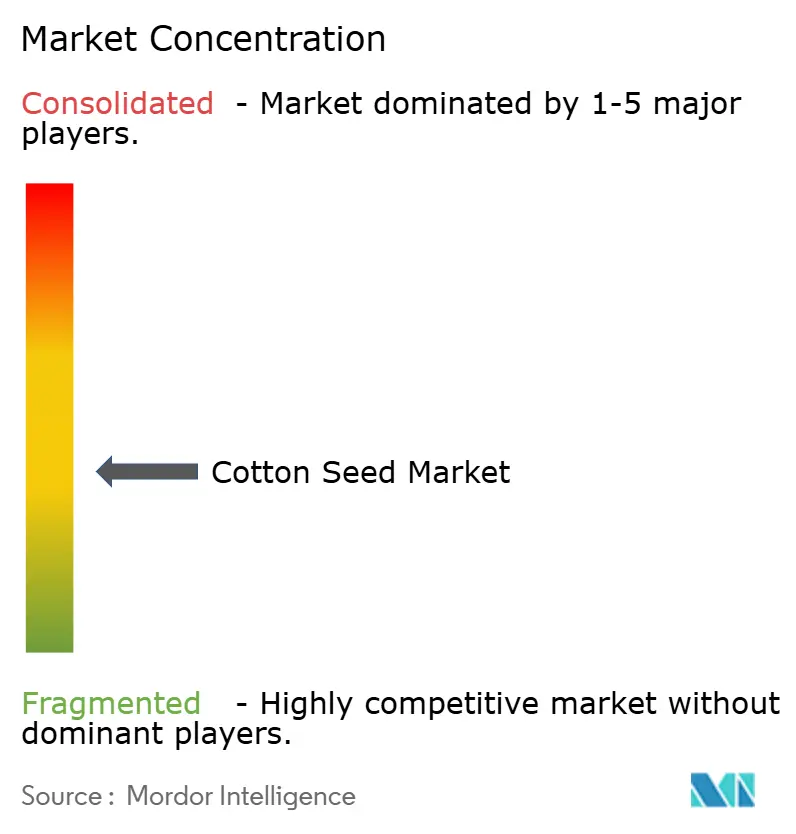

Le marché des graines de coton est modérément concentré, les cinq principaux négociants contrôlant une part modérée du marché en 2024. Olam International a capturé une part significative des revenus en intégrant des réseaux d'égrenage en Afrique de l'Ouest et en employant une vérification par chaîne de blocs qui satisfait aux exigences européennes en matière de devoir de diligence. Louis Dreyfus Company et Cargill, avec des parts importantes respectivement, ont développé des bureaux d'origine dans le Mato Grosso brésilien pour sécuriser le coton safrinha à des coûts compétitifs.

Les stratégies divergent : les acteurs de grande envergure investissent dans l'intégration verticale et l'infrastructure numérique de traçabilité, tandis que les coopératives régionales se différencient par des certifications de durabilité ou des contrats directs avec les filatures. Dunavant Enterprises agrège plus de 3 millions de balles par an, tirant parti des relations avec les producteurs pour garantir le volume et la qualité. Le modèle coopératif de Calcot lie les primes à la participation au Protocole de confiance, alignant les incitations des producteurs sur la demande croissante des consommateurs pour une durabilité vérifiée.

Les nouveaux entrants perturbateurs se concentrent sur les bioplastiques et le commerce direct via mobile. Ginkgo Bioworks et Textor ont démontré la conversion à l'échelle pilote des déchets d'égreneuses en acétate de cellulose, révélant une voie pour monétiser des sous-produits qui avaient auparavant une valeur limitée. Les plateformes régionales au Pakistan et en Inde utilisent des applications pour smartphones pour connecter directement les petits exploitants aux filatures, réduisant ainsi les marges des intermédiaires jusqu'à 12 %. La cartographie des rendements par satellite et le suivi des balles par Identification par radiofréquence (RFID) sont désormais courants chez les principaux négociants, raccourcissant les cycles de fonds de roulement et améliorant la précision logistique.

Leaders du secteur des graines de coton

Olam International Ltd. (Olam Group Ltd.)

Louis Dreyfus Holding B.V.

Cargill Incorporated

Ecom Agroindustrial Corp.

Paul Reinhart AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Bayer CropScience a lancé FiberMax FM 2334 GLT, une variété de coton résistante à la sécheresse ciblant 500 000 acres aux É�ٲ��ٲ�-���Ծ��� d'ici 2026. L'avantage de rendement en fibre brute de 8 % de cette variété en conditions d'irrigation déficitaire devrait augmenter la production nationale de graines de coton et compenser partiellement les superficies perdues en raison de la pénurie d'eau.

- Novembre 2024 : Corteva Agriscience a obtenu l'approbation du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA) pour PhytoGen PHY 490 W3FE, qui combine trois caractères de tolérance aux herbicides avec le contrôle des insectes Bollgard 3. Une adoption plus large devrait réduire les coûts de gestion des mauvaises herbes et aider à stabiliser les marges des agriculteurs, soutenant des engagements de superficie durables.

Périmètre du rapport mondial sur le marché des graines de coton

Le coton est une culture principalement utilisée dans les industries textiles. Il s'agit d'une culture pérenne récoltée dans des conditions de précipitations modérées et pendant une période sans gel avec beaucoup d'ensoleillement. Elle est quelque peu tolérante au sel et à la sécheresse, ce qui en fait une culture attrayante pour les régions arides et semi-arides. Cependant, le principal problème lié à la culture du coton est la lutte antiparasitaire, l'agriculture intensive et les besoins en main-d'œuvre.

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Europe | Espagne |

| �Ұ�è���� | |

| Asie-Pacifique | Inde |

| Chine | |

| Pakistan | |

| Moyen-Orient | Turquie |

| Afrique | É�����ٱ� |

| Nigeria | |

| Afrique du Sud |

| Par zone géographique (Analyse de la production (volume), Analyse de la consommation (volume et valeur), Analyse des importations (volume et valeur), Analyse des exportations (volume et valeur) et Analyse des tendances des prix) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Europe | Espagne | |

| �Ұ�è���� | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Pakistan | ||

| Moyen-Orient | Turquie | |

| Afrique | É�����ٱ� | |

| Nigeria | ||

| Afrique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du coton-graine en 2026 ?

La taille du marché du coton-graine est de 67,43 milliards USD en 2026 et devrait croître à un TCAC de 5,03 % pour atteindre 86,22 milliards USD d'ici 2031.

Quelle région est en tête de la production mondiale de coton-graine ?

L'Asie-Pacifique est en tête, représentant 50,75 % de la part de marché en 2025, soutenue par la production combinée de l'Inde et de la Chine.

Quels sont les principaux soutiens politiques pour les producteurs américains ?

Les principaux soutiens comprennent le Fonds fédéral de fiducie pour le coton, la Couverture des pertes sur les prix et les subventions pour une agriculture intelligente face au climat du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA) qui compensent les investissements dans l'irrigation.

Pourquoi les linters de coton attirent-ils l'attention ?

Les linters sont convertis en acétate de cellulose biodégradable pour les bioplastiques, ce qui pourrait faire augmenter les prix des linters jusqu'à 60 %.

Comment les négociants améliorent-ils la traçabilité de la chaîne d'approvisionnement ?

Les principaux négociants déploient des plateformes de chaîne de blocs et un suivi des balles par Identification par radiofréquence (RFID) qui vérifient les attributs de durabilité exigés par les marques européennes.

Dernière mise à jour de la page le: