Taille et part du marché grec des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

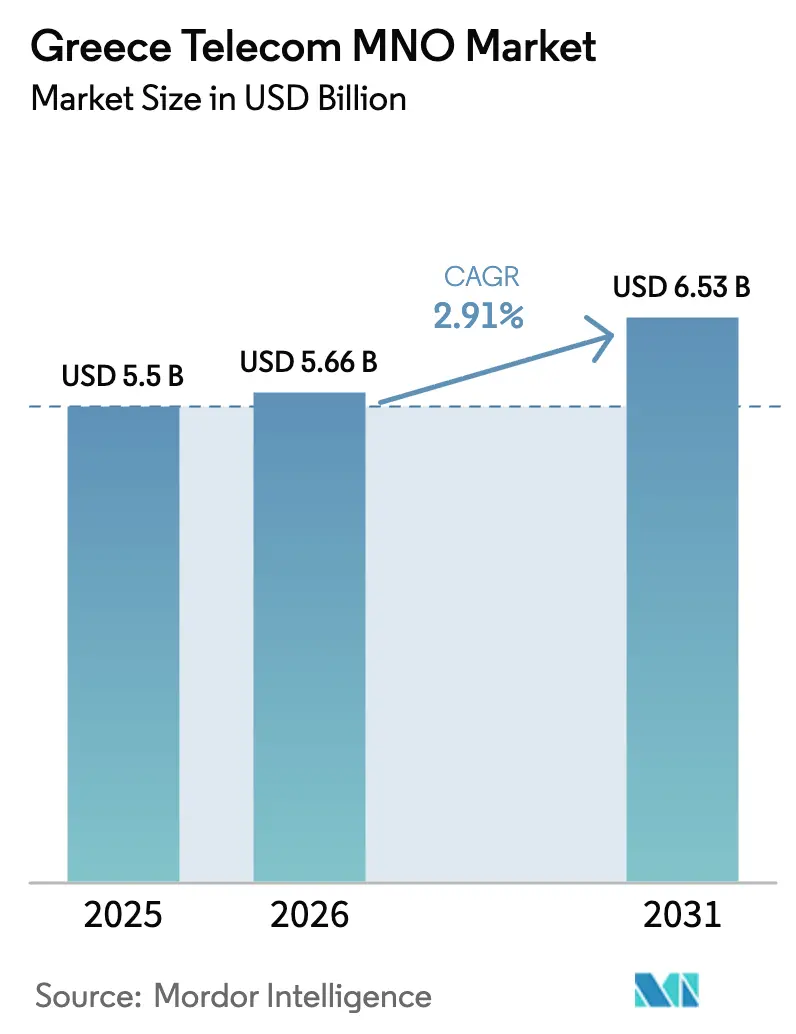

| Taille du marché de l'année de base (2025) | 5.5 Milliards de dollars |

| Taille du Marché (2026) | 5.66 Milliards de dollars |

| Taille du Marché (2031) | 6.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.91% CAGR |

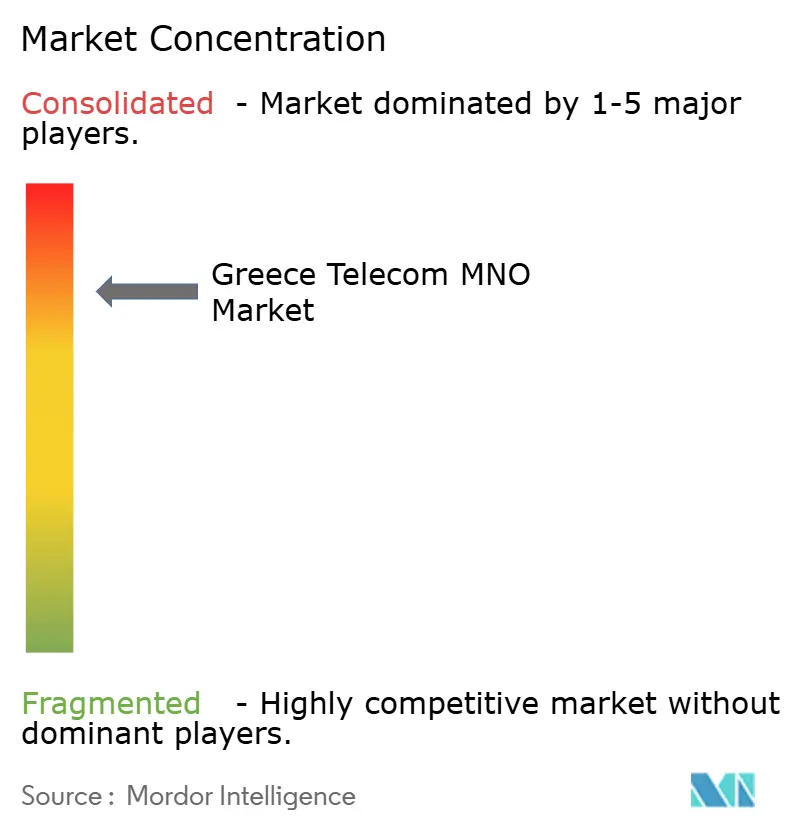

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché grec des MNO des télécommunications par ���ϲ�����

La taille du marché grec des MNO des télécommunications en 2026 est estimée à 5,66 milliards USD, en hausse par rapport à la valeur de 2025 de 5,5 milliards USD, avec des projections pour 2031 indiquant 6,53 milliards USD, croissant à un CAGR de 2,91 % sur la période 2026-2031.

Bien que la croissance soit modeste, le marché grec des MNO des télécommunications bénéficie de pivots vers des services à haute valeur ajoutée, notamment en matière de connectivité d'entreprise, de bouquets convergents et de monétisation de la 5G. Le soutien gouvernemental via le plan de transformation numérique de 6,4 milliards EUR et les allocations du Fonds de récupération et de résilience de l'UE réduit le risque infrastructurel et stimule la demande, distinguant le marché grec des MNO des télécommunications de ses homologues régionaux. Le leadership technique est manifeste : la Grèce a dominé le classement européen de la vitesse 5G autonome à 547,52 Mbps en 2024, permettant aux opérateurs de pratiquer des prix premium et d'augmenter l'ARPU. Le déploiement accéléré de la fibre, la demande IoT et le transit de gros lié aux centres de données renforcent collectivement la résilience à long terme du marché grec des MNO des télécommunications, malgré l'inflation des coûts énergétiques et les réductions des tarifs de gros.

Principaux enseignements du rapport

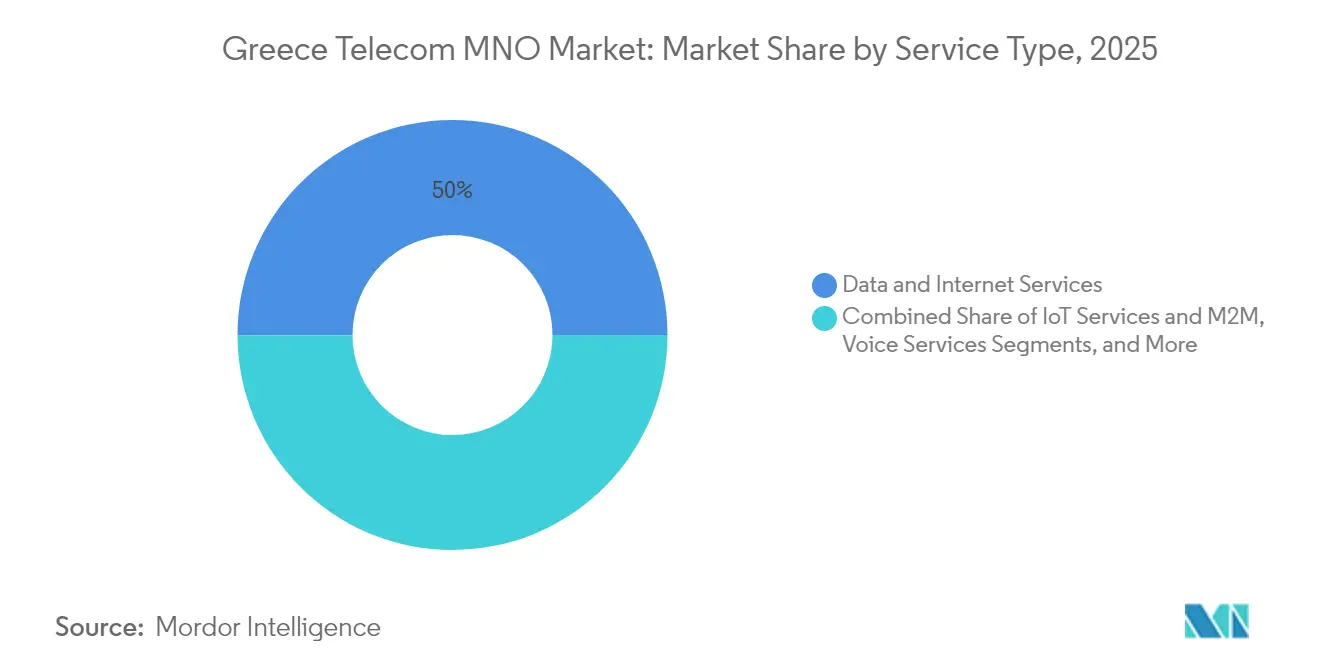

- Par type de service, les données et l'internet ont représenté 50,04 % de la part du marché grec des MNO des télécommunications en 2025.

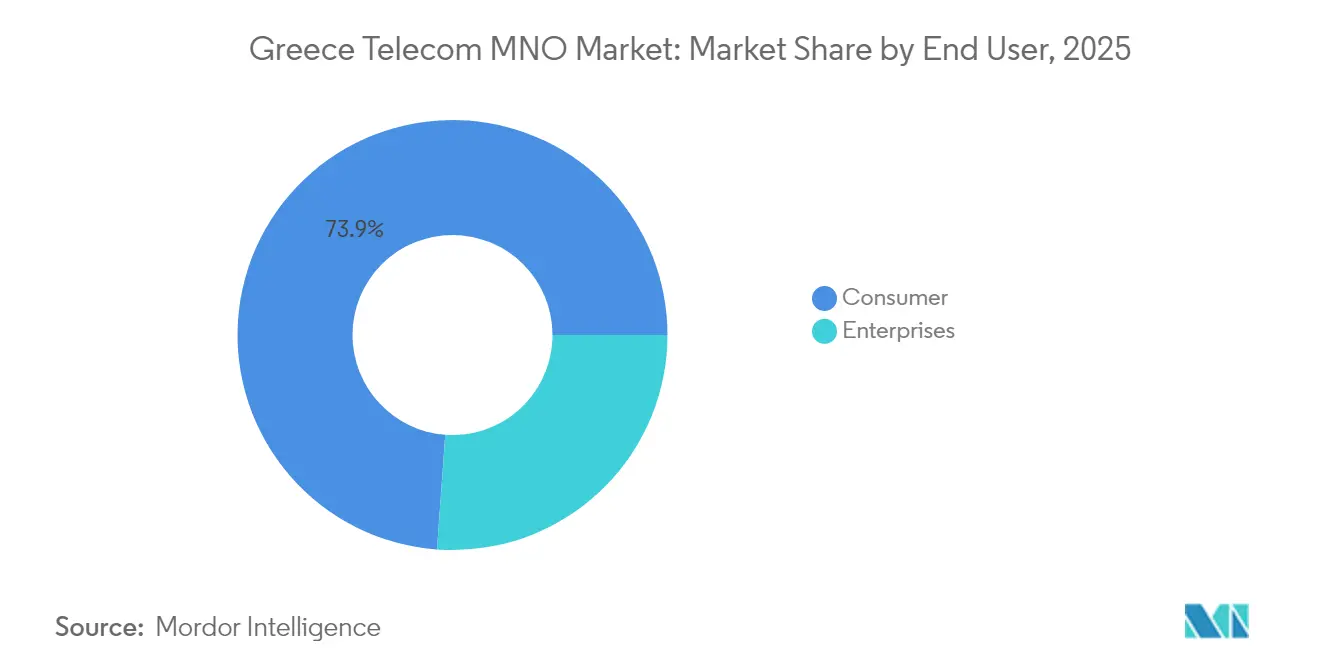

- Par utilisateur final, les entreprises progressent à un CAGR de 3,28 % jusqu'en 2031, tandis que les consommateurs ont conservé une part de revenus de 73,85 % de la taille du marché grec des MNO des télécommunications en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché grec des MNO des télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide de la 5G et monétisation du spectre | +1.2% | National ; plus fort à Athènes et Thessalonique | Moyen terme (2 à 4 ans) |

| Déploiement du haut débit ultrarapide financé par l'État | +0.8% | National ; priorité aux zones rurales | Long terme (≥ 4 ans) |

| Appétit des entreprises pour l'IoT géré | +0.6% | Athènes ; diffusion nationale | Moyen terme (2 à 4 ans) |

| Les bouquets convergents augmentent l'ARPU | +0.4% | Centres urbains | Court terme (≤ 2 ans) |

| Essor des centres de données à Athènes | +0.3% | Métropole d'Athènes ; Thessalonique | Moyen terme (2 à 4 ans) |

| Subventions du Fonds de récupération et de résilience de l'UE pour la fibre et les liaisons micro-ondes dans les îles | +0.2% | Îles de la mer Égée et de la mer Ionienne | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement rapide de la 5G et monétisation du spectre

Le marché grec des MNO des télécommunications bénéficie d'une couverture 5G de 98,1 % de la population, la plus élevée de l'UE, permettant aux opérateurs de proposer des offres de données plus rapides et des applications à la périphérie du réseau. Des fréquences supplémentaires sur les bandes 700 MHz, 3,6 GHz et 26 GHz créent de la capacité pour le haut débit mobile amélioré, l'IoT massif et les cas d'usage à très faible latence et haute fiabilité.[1]Observatoire européen de la 5G, "Mise à jour du déploiement de la 5G en Grèce," 5gobservatory.eu, 5GOBSERVATORY.EU Un pipeline de dépenses d'investissement 5G de 1 à 1,5 milliard EUR jusqu'en 2030 témoigne d'un engagement d'investissement indéfectible. Ces facteurs permettent une tarification premium, réduisent le taux de désabonnement et consolident le fossé concurrentiel du marché grec des MNO des télécommunications.

Déploiement du haut débit ultrarapide financé par l'État

Le financement public transfère le risque infrastructurel des opérateurs vers l'État. Sur les 6,4 milliards EUR du plan numérique, 700 millions EUR sont affectés aux réseaux haut débit, tandis qu'un bon de 200 EUR par foyer stimule l'adoption. Le plan d'OTE de desservir 2,1 millions de foyers en fibre d'ici 2025, soutenu par un prêt de 150 millions EUR de la BERD, illustre la manière dont les subventions accélèrent les déploiements. [2]Banque européenne pour la reconstruction et le développement, "La BERD soutient le déploiement FTTH d'OTE," ebrd.com, EBRD.COM L'adoption qui en résulte alimente la croissance des offres de données premium et renforce le marché grec des MNO des télécommunications.

Appétit des entreprises pour la connectivité IoT gérée

Les connexions IoT mondiales ont atteint 3,8 milliards en 2024 et se dirigent vers 6,4 milliards d'ici 2029, une trajectoire qui se reflète en Grèce où les entreprises exigent des services sécurisés et gérés. La gamme tarifaire mondiale de Deutsche Telekom, disponible via OTE, permet le regroupement de données, le basculement multi-réseau et le LTE-M économe en énergie, renforçant la fidélisation auprès des clients du secteur maritime et touristique. L'essor des centres de données à Athènes ajoute des nœuds périphériques à faible latence, consolidant l'IoT comme pilier stratégique de revenus pour le marché grec des MNO des télécommunications.

Les bouquets convergents augmentent l'ARPU

Les offres fibre plus EON TV de Nova et les formules fixe-mobile-PayTV de Vodafone prouvent que les offres triple play allongent la durée des contrats et réduisent le taux de désabonnement. Alors que les guerres de prix sur le prépayé érodent les marges des offres individuelles, les offres convergentes sont essentielles pour défendre la rentabilité sur le marché grec des MNO des télécommunications. Le rebranding d'OTE en « Cosmote Telekom » en 2025 s'aligne sur la plateforme intégrée de Deutsche Telekom, ouvrant la voie à des bouquets enrichis en contenus qui augmentent les dépenses des foyers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance démographique faible et vieillissement de la base d'utilisateurs | -0.7% | National ; aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Guerres des prix et réductions des tarifs de gros réglementés | -0.5% | National ; concentration urbaine | Court terme (≤ 2 ans) |

| Lenteur des autorisations municipales pour les petites cellules | -0.3% | Athènes et Thessalonique | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques liée à la densification de la 5G | -0.2% | National ; zones à forte densité | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Croissance démographique faible et vieillissement de la base d'utilisateurs

La faiblesse des taux de natalité et l'émigration des jeunes réduisent le bassin d'abonnés adressables et orientent l'usage vers une connectivité de base. Cette pression démographique pousse les opérateurs à extraire davantage de valeur par utilisateur via des forfaits de données haut de gamme et des offres familiales. Le faible appétit pour les données de la tranche d'âge vieillissante freine la croissance de l'ARPU, contraignant le marché grec des MNO des télécommunications à se diversifier vers les niches entreprises et IoT, où les volumes dépassent les tendances démographiques.

Guerres des prix et réductions des tarifs de gros réglementés

Les révisions du modèle de coût de gros du BEREC et la pression de la Commission européenne pour réduire les frais de terminaison vocale compriment les marges. L'arrivée de nouveaux entrants à bas coût déclenche des guerres de prix sur le prépayé, forçant les opérateurs historiques à sacrifier leurs tarifs affichés pour défendre leurs parts de marché. [3]Organe des régulateurs européens des communications électroniques, "Tarifs de terminaison de gros 2025," berec.europa.eu, BEREC.EUROPA.EU Si les consommateurs en bénéficient, le marché grec des MNO des télécommunications doit compenser les pertes de revenus par des offres 5G premium, des contrats entreprises et des ventes additionnelles numériques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : le leadership des données façonne la composition des revenus

Les services de données et d'internet ont capté 50,04 % du marché grec des MNO des télécommunications en 2025, soulignant le recul de la voix et des SMS. Avec l'IoT et le M2M appelés à croître à un CAGR de 2,98 % jusqu'en 2031, la monétisation centrée sur les données reste incontournable. La taille du marché grec des MNO des télécommunications pour les segments axés sur les données devrait s'élargir davantage à mesure que les opérateurs introduisent des offres périphériques 5G à faible latence. La voix conserve une base fidèle mais fait face à la cannibalisation par les services OTT, tandis que les revenus de la messagerie s'érodent face à la domination de WhatsApp. La vidéo OTT et la PayTV, intégrées dans des bouquets convergents, ancrent désormais les stratégies de valorisation de l'ARPU. Les opérateurs exploitent les ondes millimétriques à 26 GHz pour l'accès sans fil fixe, améliorant la pénétration des foyers dans les zones rurales. D'autres services à valeur ajoutée tels que l'itinérance, le transit de gros et la sécurité cloud ajoutent une marge de manœuvre, renforçant le profil de revenus multi-services du marché grec des MNO des télécommunications.

Même à une croissance modeste, l'échelle du segment agit comme un générateur de trésorerie, finançant les dépenses d'investissement 5G. La part du marché grec des MNO des télécommunications détenue par les services de données est appelée à progresser à mesure que l'adoption de la FTTH et les subventions sous forme de bons se traduisent par un trafic plus élevé par utilisateur. Le succès repose sur des accords de contenu différenciés, le découpage du réseau pour les SLA entreprises et des forfaits de données à niveaux flexibles alignant l'usage sur la disposition à payer.

Par utilisateur final : la montée en puissance des entreprises équilibre la saturation du marché grand public

Les consommateurs ont encore contribué à hauteur de 73,85 % des revenus de 2025, mais les lignes entreprises les dépassent à un CAGR de 3,28 %, mettant en évidence un pivot structurel au sein du secteur grec des MNO des télécommunications. La demande des entreprises est portée par la migration vers le cloud, la télématique maritime et l'analytique touristique nécessitant des circuits sécurisés à faible latence. La taille du marché grec des MNO des télécommunications pour les services aux entreprises est prévue d'atteindre 1,75 milliard USD d'ici 2031, reflétant les vents favorables des projets d'e-procurement du Fonds de récupération. La durée moyenne des contrats est de trois ans contre 12 mois pour les offres grand public, améliorant la visibilité. Les solutions intégrées — SD-WAN, Wi-Fi géré et cybersécurité — permettent aux opérateurs de proposer des ventes additionnelles au-delà de la connectivité.

Du côté des consommateurs, les vents contraires démographiques et la forte concurrence sur le prépayé pèsent sur les revenus unitaires, mais les offres familiales et les plans de financement d'appareils atténuent le taux de désabonnement. Les opérateurs segmentent la tranche d'âge senior avec des terminaux à interface simplifiée et des modules de suivi de santé, une approche qui protège le marché grec des MNO des télécommunications de l'érosion de l'ARPU. Néanmoins, le moteur de croissance des entreprises reste le levier le plus fiable pour soutenir la dynamique du chiffre d'affaires jusqu'en 2031.

Analyse géographique

Athènes concentre le trafic et les revenus, bénéficiant des constructions de centres de données hyperscale par Microsoft et Digital Realty qui élèvent la demande de transit de gros. Le marché grec des MNO des télécommunications prospère grâce au dense réseau de fibre de la capitale, permettant des déploiements rapides de la 5G autonome et des vitrines de l'informatique en périphérie pour les clients du secteur maritime et de la fintech. Thessalonique suit cette trajectoire avec des clusters technologiques portés par les universités qui stimulent l'adoption de projets pilotes IoT et nécessitent une redondance robuste de l'accès mobile.

Les régions rurales du continent et les îles ont historiquement été en retard en raison d'une topographie difficile et de populations peu denses ; cependant, les subventions du Fonds de récupération et de résilience destinées à la fibre insulaire et aux liaisons micro-ondes comblent le fossé numérique. La taille du marché grec des MNO des télécommunications attribuable aux zones rurales devrait progresser légèrement à mesure que les foyers subventionnés par des bons migrent vers des offres à 100 Mbps. Les opérateurs utilisent le spectre 700 MHz pour une couverture étendue en zone rurale tout en ciblant les points chauds touristiques avec la capacité 3,6 GHz pour absorber les pics saisonniers.

Les câbles vers la Crète et Chypre, menés par les partenariats de Grid Telecom, renforcent le rôle de la Grèce en tant que passerelle de trafic eurasiatique. Les nouvelles stations d'atterrissage réduisent la latence vers les points d'échange internet du Moyen-Orient, renforçant la proposition de gros du marché grec des MNO des télécommunications et attirant les acteurs OTT en quête de diversification par rapport aux routes européennes nord-sud traditionnelles. Dans l'ensemble, l'innovation urbaine équilibrée et l'inclusion rurale sous-tendent des perspectives de revenus géographiquement diversifiées jusqu'en 2030.

Paysage concurrentiel

Le marché grec des MNO des télécommunications compte trois opérateurs principaux — OTE S.A, Vodafone Greece et Nova. Ensemble, le trio contrôle environ 95 % des revenus mobiles, reflétant une forte concentration mais une rivalité vigoureuse. OTE défend son leadership avec 3 milliards EUR de dépenses d'investissement FTTH et une cession de tours évaluée qui réorientera les capitaux vers la densification 5G. Vodafone s'engage à hauteur de 1 milliard EUR pour la modernisation du réseau jusqu'en 2029, ciblant les segments fixe entreprise et IoT. Nova, soutenue par les cycles de refinancement d'United Group, s'appuie sur le contenu EON TV pour promouvoir des bouquets convergents mais peine à combler ses lacunes en matière d'expérience client.

Le partage d'infrastructures via VICTUS Networks réduit les coûts opérationnels liés à la duplication de sites pour Vodafone et Nova, permettant une parité spectrale avec OTE tout en préservant des marges de manœuvre bilantaires. Les trajectoires technologiques se concentrent sur la 5G autonome, l'automatisation pilotée par l'IA et le découpage du réseau. L'alliance IA de Deutsche Telekom positionne OTE pour la maintenance prédictive et les offres hyper-personnalisées, aiguisant son avantage sur le marché grec des MNO des télécommunications. L'inflation des coûts énergétiques et des normes environnementales plus strictes poussent tous les acteurs à adopter des sites cellulaires alimentés à l'énergie solaire et des salles de données à refroidissement liquide, garantissant la conformité et des économies opérationnelles.

Sur le plan stratégique, les opérateurs se diversifient dans le cloud géré, la cybersécurité et l'agrégation de télévision payante pour se prémunir contre une exposition pure au mobile. Le transit de gros vers les hyperscalers, les SLA entreprises pour les routes maritimes et les offres d'accès sans fil fixe en zone rurale constituent de nouveaux piliers de revenus. Malgré les réductions réglementaires des tarifs de gros, la qualité de service différenciée et la structuration des offres préservent la résilience des marges sur le marché grec des MNO des télécommunications.

Leaders du secteur des MNO des télécommunications en Grèce

OTE S.A

Vodafone Greece

Nova Greece

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Vodafone Greece a dévoilé un plan de 1 milliard EUR pour étendre la fibre et la 5G jusqu'en 2029, soulignant ses ambitions de leadership réseau à long terme.

- Avril 2025 : OTE Group a adopté la marque « Cosmote Telekom », s'alignant sur la stratégie de services intégrés de Deutsche Telekom.

- Octobre 2024 : United Group a refinancé des obligations de 600 millions EUR par une nouvelle émission de 750 millions EUR pour financer l'expansion de Nova en Grèce.

- Août 2024 : Grid Telecom et Tamares Telecom ont annoncé un atterrissage de câble à accès ouvert à Chypre pour approfondir la connectivité régionale.

Périmètre du rapport sur le marché grec des MNO des télécommunications

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le marché grec des MNO des télécommunications comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV. Plusieurs facteurs, dont une demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services de télécommunications.

Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché grec des MNO des télécommunications en 2026 ?

Il a généré 5,66 milliards USD de revenus en 2026 et devrait atteindre 6,53 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les opérateurs de réseau mobile grecs ?

Le marché grec des MNO des télécommunications devrait croître à un CAGR de 2,91 % entre 2026 et 2031.

Quelle catégorie de services domine les revenus des opérateurs ?

Les services de données et d'internet détiennent 50,04 % du total des revenus, éclipsant les lignes vocales et de messagerie.

Où se situe la croissance géographique la plus forte en Grèce ?

Athènes est en tête grâce aux investissements dans les centres de données, tandis que Thessalonique suit en tant que pôle technologique régional.

Comment les opérateurs comblent-ils les lacunes de connectivité en zone rurale ?

Ils combinent la couverture 5G sur la bande 700 MHz avec la fibre soutenue par le Fonds de récupération et des incitations sous forme de bons pour desservir les zones éloignées.

Qu'est-ce qui stimule les revenus futurs des entreprises pour les MNO grecs ?

La connectivité IoT gérée, le SD-WAN et les services intégrés au cloud sous-tendent l'expansion de l'ARPU entreprise jusqu'en 2030.

Dernière mise à jour de la page le: