Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Polonia por ���ϲ�����

Se proyecta que el tamaño del Mercado de MNO de Telecomunicaciones de Polonia se expanda desde USD 8,25 mil millones en 2025 y USD 8,64 mil millones en 2026 hasta USD 10,59 mil millones en 2031, registrando una CAGR del 4,17% entre 2026 y 2031. En términos de volumen de suscriptores, el mercado fue valorado en 48,38 millones de suscriptores en 2025 y se espera que crezca de 50,22 millones en 2026 a 59,56 millones en 2031, a una CAGR del 3,47% durante el período de previsión (2026-2031). Esta expansión se desarrolla en un entorno maduro donde los volúmenes de suscriptores han alcanzado su punto máximo, y los operadores ahora monetizan servicios de valor añadido, especialmente datos 5G, convergencia de fibra y soluciones empresariales de IoT. Una estructura de cuatro operadores mantiene la competencia intensa, aunque la subasta de espectro de banda baja de marzo de 2025 obliga a cada licenciatario a ofrecer 120 Mbps al 99% de los hogares para 2030, impulsando nuevas inversiones rurales mientras las zonas urbanas densas avanzan hacia la capacidad de onda milimétrica. Las ofertas convergentes de cuádruple servicio, en particular las que combinan móvil con velocidades de fibra de 300 Mbps a 900 Mbps, están elevando el ingreso promedio por oferta y reduciendo la tasa de abandono incluso cuando el ARPU móvil puro aumenta gradualmente. La adopción empresarial de 5G privado, comunicaciones unificadas y enlaces máquina a máquina está abriendo una nueva capa de demanda de mayor margen que amortigua el impacto de los recortes en las tarifas de terminación mayorista y la disminución de los límites de itinerancia. Las subvenciones del Decenio Digital de la UE, las tasas de política más bajas y el aumento de los salarios reales proporcionan vientos de cola macroeconómicos que sostienen las actualizaciones de dispositivos y la migración a banda ancha a pesar de la consolidación fiscal.

Conclusiones Clave del Informe

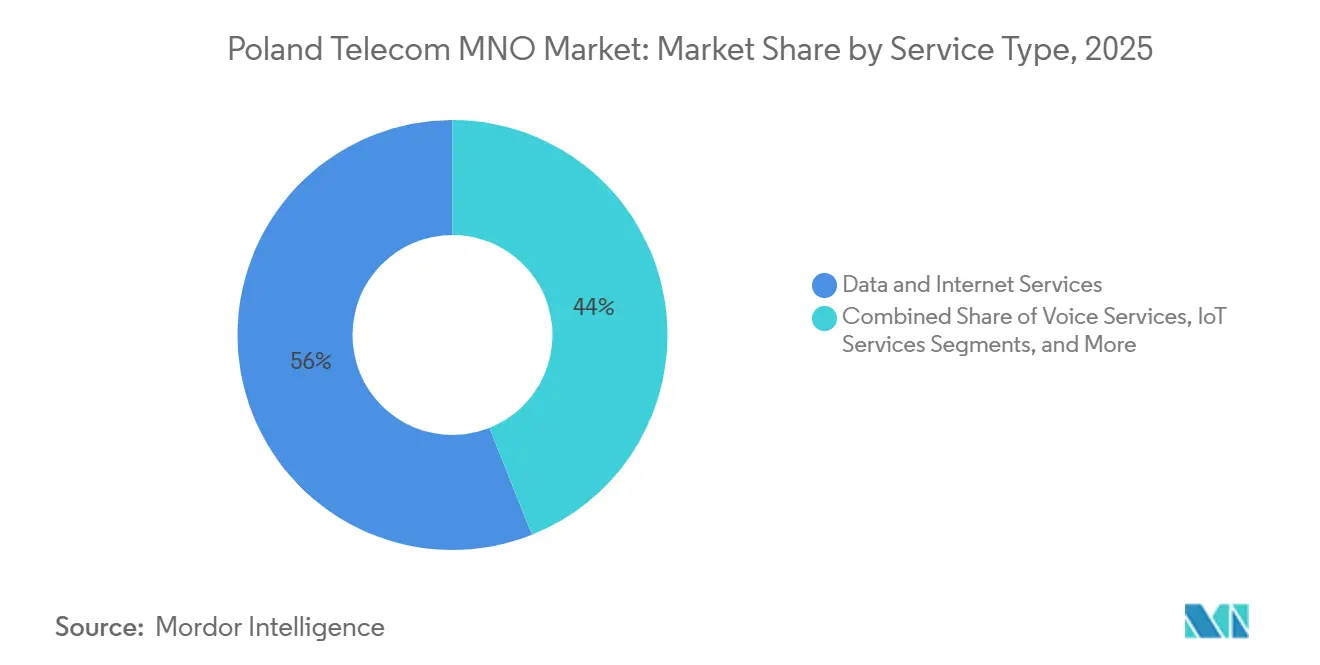

- Por tipo de servicio, los Servicios de Datos e Internet captaron el 56,02% de la cuota del mercado de MNO de telecomunicaciones de Polonia en 2025, mientras que se prevé que los Servicios de IoT y M2M se aceleren a una CAGR del 5,43% hasta 2031.

- Por usuario final, los consumidores generaron el 72,32% de los ingresos en 2025, mientras que se proyecta que el segmento empresarial se expanda a una CAGR del 3,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Polonia

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Subasta de Espectro 5G y el Despliegue Aceleran la Monetización de Datos Móviles | +1.2% | Nacional, Varsovia, Cracovia, Gdansk, Wroclaw | Mediano plazo (2-4 años) |

| Los Paquetes Convergentes de Cuádruple Servicio Impulsan el Aumento del ARPU y la Reducción de la Tasa de Abandono | +0.9% | Nacional, más fuerte en ciudades con fibra disponible | Corto plazo (≤ 2 años) |

| La Expansión de FTTH Financiada por la UE Amplía la Base Direccionable de Banda Ancha Fija | +0.7% | Once provincias desatendidas | Largo plazo (≥ 4 años) |

| El Aumento del Tráfico Intensivo en Video por Streaming, Juegos y Trabajo Remoto | +0.6% | Áreas metropolitanas | Mediano plazo (2-4 años) |

| Los Pilotos de 5G Privado en la ZEE de Katowice y los Puertos Desbloquean Ingresos Empresariales | +0.3% | ZEE de Katowice, Gdansk, Gdynia | Largo plazo (≥ 4 años) |

| El Impulso del e-ID mObywatel Aumenta la Demanda de Servicios de Conectividad Segura | +0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Subasta de Espectro 5G y el Despliegue Aceleran la Monetización de Datos Móviles

La subasta de marzo de 2025 asignó licencias de 700 MHz y 800 MHz con vigencia hasta 2040, recaudando PLN 2.500 millones para el Estado e imponiendo estrictas obligaciones a Orange, Play, T-Mobile y Polkomtel para alcanzar al 99% de los hogares a 120 Mbps. Esos bloques de banda baja complementan las redes de banda media de 3,6 GHz ya instaladas, creando una tríada de cobertura, capacidad y puntos de acceso que refleja los modelos de Europa Occidental. Los operadores están ahora empaquetando acceso inalámbrico fijo 5G a PLN 80 al mes para hogares más allá de la fibra, abriendo una nueva vía de ingresos mientras reasignan las frecuencias de 2G y 3G para satisfacer la creciente demanda de datos. A más largo plazo, programas de API abierta como GSMA Open Gateway permiten a los MNO polacos comercializar funciones de prevención de fraude, latencia y calidad bajo demanda.[1]GSMA, "Economía Móvil Europa 2025," gsma.com

Los Paquetes Convergentes de Cuádruple Servicio Impulsan el Aumento del ARPU y la Reducción de la Tasa de Abandono

Orange incrementó sus clientes convergentes un 4,9% interanual hasta 1,79 millones en el primer trimestre de 2025, generando cada uno PLN 126,2 de ingreso mensual promedio, cuatro veces la cifra de terminales. Polkomtel cuenta con más de 2,5 millones de suscriptores de servicios múltiples cuya tasa de abandono anual es varios cientos de puntos básicos inferior a la de los clientes exclusivamente móviles. T-Mobile añadió 98.000 líneas de banda ancha en nueve meses gracias a su paquete MagentaOne, demostrando que la simplicidad de una sola factura supera a la carrera por los gigabytes. El regulador nacional contabilizó 14,1 millones de usuarios de paquetes en 2024, dando a los cuatro operadores margen para convertir a los clientes de cable y satélite heredados a ofertas de IPTV sobre fibra.

La Expansión de FTTH Financiada por la UE Amplía la Base Direccionable de Banda Ancha Fija

L22: Un paquete de Polonia Digital de EUR 450 millones y una facilidad InvestEU de EUR 131 millones están financiando despliegues de fibra de host neutro que tienen como objetivo llegar a 1,1 millones de hogares adicionales, principalmente en el este y sureste de Polonia. Orange ya pasa por 9,16 millones de hogares, y la empresa conjunta InfraVia de Play apunta a otros 6 millones a un coste de construcción inferior al de los conductos densos de Varsovia. Las propuestas de desregulación que levantarían los mandatos de bucle local al operador incumbente podrían orientar aún más el mercado hacia la competencia basada en infraestructuras. Para los MNO, el potencial abarca alquileres mayoristas, ventas de banda ancha de gigabit y, de manera crítica, conversiones de cuádruple servicio de mayor margen.

El Aumento del Tráfico Intensivo en Video por Streaming, Juegos y Trabajo Remoto

L23: Arthur D. Little espera que el uso promedio de datos móviles en Europa se dispare de 16 GB al mes en 2023 a 76 GB en 2030.[2]Arthur D. Little, "Proyecciones de Tráfico de Datos Móviles y Fijos," adlittle.com Los suscriptores de Orange ya consumen 11,7 GB mensuales y VoLTE ahora gestiona el 80% de las llamadas en T-Mobile, liberando bloques espectrales para datos puros. La telemedicina, las recetas electrónicas y el trabajo remoto están consolidando la dependencia del video, mientras que la adopción de teléfonos inteligentes entre los adultos mayores acerca la penetración de suscripciones a los niveles occidentales. Los operadores responden con densificación; Play construyó 805 nuevos sitios 5G en 2024, y actualizaciones de fibra escalonadas que venden aumentos de 900 Mbps por PLN 20.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Límites de MTR e Itinerancia Impuestos por la UE Comprimen los Márgenes de los Operadores | -0.8% | Nacional, alineado con la UE | Corto plazo (≤ 2 años) |

| La Intensa Competencia de Precios Mantiene los ARPU Minoristas bajo Presión | -0.6% | Nacional, prepago y pospago de entrada | Corto plazo (≤ 2 años) |

| La Volatilidad del Precio de la Energía Eleva los Gastos Operativos de Red para la Densificación 5G | -0.3% | Nacional | Mediano plazo (2-4 años) |

| El Lento Despeje de 700 MHz Retrasa las Obligaciones de Cobertura Rural | -0.2% | Rural y semirrural | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los Límites de MTR e Itinerancia Impuestos por la UE Comprimen los Márgenes de los Operadores

Los límites de itinerancia mayorista caerán de EUR 1,30 por GB en 2025 a EUR 1,00 en 2027, mientras que las tarifas de terminación móvil simétricas continúan descendiendo bajo las resoluciones de la UE. Deutsche Telekom señala estos recortes como un lastre directo sobre los ingresos por servicios en Polonia.[3]Deutsche Telekom, "Informe Anual 2024," telekom.com La menor entrada de ingresos por itinerancia perjudica especialmente a un mercado atravesado por viajeros alemanes, checos y bálticos, y el escrutinio orientado a los costes en los acuerdos de itinerancia nacional recorta los márgenes mayoristas para los operadores incumbentes con infraestructura intensiva. Los operadores responden persiguiendo segmentos empresariales de mayor margen, como ejemplifica el ARPU B2B de PLN 1.504 de Polkomtel.

La Intensa Competencia de Precios Mantiene los ARPU Minoristas bajo Presión

El movimiento de T-Mobile en junio de 2025 hacia un plan ilimitado de PLN 75 con fibra gratuita de 300 Mbps trastocó de la noche a la mañana los precios escalonados y obligó a los rivales a simplificar sus ofertas o ceder flujos de portabilidad. Play lideró la portabilidad durante diez trimestres consecutivos pero aun así registró solo PLN 32,7 de ARPU móvil en el cuarto trimestre de 2024. El ARPO de terminales de Orange se sitúa por debajo de PLN 30, y las propuestas solo de SIM limitan el potencial alcista incluso cuando el uso de datos se dispara. Con la inflación general moderándose al 2,6% en 2026, los consumidores siguen siendo sensibles al precio, lo que convierte la venta adicional basada en datos, en lugar de las subidas de tarifas, en la principal palanca.

Análisis de Segmentos

Por Tipo de Servicio: Los Datos Dominan Mientras el IoT Gana Tracción Empresarial

Los Servicios de Datos e Internet mantuvieron el 56,02% de la cuota del mercado de MNO de telecomunicaciones de Polonia en 2025, subrayando el giro desde los ingresos centrados en voz hacia la banda ancha pura. El tamaño del mercado de MNO de telecomunicaciones de Polonia atribuido a esta categoría está en camino de ampliarse en paralelo con la densificación de 5G de banda media, la sustitución inalámbrica fija y la adopción generalizada de VoLTE. Los operadores continúan reasignando el espectro de 2G y 3G para datos de próxima generación, mientras que el backhaul de fibra mejora aún más el rendimiento móvil. La mensajería sobre plataformas de terceros ha vaciado los ingresos por SMS, convirtiendo los Servicios de Mensajería en una porción menor cuya relevancia ahora reside en la autenticación de dos factores para la administración electrónica y la banca.

Los Servicios de IoT y M2M registran la CAGR más rápida del 5,43% hasta 2031, impulsados por redes 5G privadas en la ZEE de Katowice, los puertos del Báltico y los corredores ferroviarios nacionales. El tamaño del mercado de MNO de telecomunicaciones de Polonia para IoT sigue siendo modesto hoy en día, aunque los contratos empresariales exigen acuerdos de nivel de servicio premium que superan con creces el ARPU del consumidor. El despliegue de chips 5G RedCap abre oportunidades en dispositivos portátiles de gama media y videovigilancia, cerrando la brecha entre el IoT de banda estrecha y los casos de uso URLLC de pleno rendimiento. Mientras tanto, OTT y TV de Pago sigue siendo relevante porque la IPTV incluida en paquetes estabiliza la tasa de abandono incluso cuando el streaming independiente erosiona los canales lineales. Los Servicios de Voz básicos continúan reduciéndose a medida que los minutos migran a aplicaciones basadas en datos, liberando frecuencias de banda baja para la expansión de capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Consumidores Lideran, las Empresas Elevan los Márgenes

Los consumidores generaron el 72,32% de los ingresos del mercado de MNO de telecomunicaciones de Polonia en 2025, reflejando la propiedad casi universal de terminales y el creciente apetito de datos en teléfonos inteligentes. Las ofertas de datos ilimitados, los planes de pago a plazos de terminales y los paquetes de TV vinculados a fibra mantienen los volúmenes elevados, pero la rivalidad de precios limita los rendimientos promedio. Los operadores, por tanto, impulsan paquetes de cuádruple servicio que aumentan los costes de cambio y elevan el ingreso promedio por oferta casi cuatro veces en comparación con el móvil exclusivo.

Las empresas, organismos gubernamentales y grandes instituciones son el segmento de más rápido crecimiento con un ritmo anual del 3,86%. Aunque su porción del tamaño del mercado de MNO de telecomunicaciones de Polonia es menor, el diferencial de margen es sustancial, con Polkomtel reportando PLN 1.504 de ingresos por cuenta, casi 20 veces el ARPU de terminales del consumidor. La demanda se concentra en 5G privado, computación en el borde, API de identidad segura y comunicaciones unificadas. Los programas de identificación digital del sector público y los ensayos FRMCS ferroviarios añaden una dimensión B2G relativamente inmune a la tasa de abandono impulsada por precios. A medida que la convergencia fijo-móvil y las garantías de nivel de servicio basadas en espectro maduran, la línea de negocio empresarial dará forma a las estrategias de segmentación de red e influirá en dónde se destina el gasto de capital incremental.

Análisis Geográfico

El mercado de MNO de telecomunicaciones de Polonia muestra marcadas diferencias urbano-rurales. Varsovia, Cracovia, Wroclaw, Gdansk y Poznan albergan aproximadamente el 30% de la población pero reciben la mayoría de los nodos 5G de banda media y los tendidos de fibra. La red de banda C de Orange cubre al 40% de los ciudadanos principalmente en estas ciudades, mientras que los 805 nuevos sitios de Play en 2024 elevaron su alcance 5G al 77% de los habitantes. Los fondos de la UE por un total de EUR 450 millones dirigen la fibra mayorista hacia once provincias desatendidas como Lubelskie y Podkarpackie, reduciendo la brecha pero alargando los plazos de recuperación de la inversión de los operadores.

L33: Los clústeres industriales refuerzan la demanda regional. La ZEE de Katowice, el eje portuario Gdansk-Gdynia y los corredores automovilísticos de Silesia anclan pilotos de 5G privado que combinan conectividad con computación en el borde de baja latencia. El piloto FRMCS de PKP valida el 5G SA público para la señalización ferroviaria de misión crítica en los trayectos Varsovia-Cracovia y Varsovia-Gdansk, dando a los MNO una plantilla para abordar otras autoridades de transporte.[4]Ericsson, "Ensayos de 5G Privado y FRMCS en Polonia," ericsson.com Las reservas de espectro de UKE para uso local de 3,8-4,2 GHz permiten a empresas como Comarch desplegar sus propias redes, obligando a los operadores nacionales a ofrecer superposiciones de servicios gestionados en lugar de ancho de banda bruto.

Las ciudades de tamaño medio entre 100.000 y 500.000 habitantes ofrecen la mejor economía para la fibra. La adquisición de Elsat por parte de Play añade 700.000 conexiones principalmente en dichas localidades, mientras que Orange aprovecha los conductos preexistentes para alcanzar el 54% de penetración de banda ancha en fibra. Los datos de la OCDE destacan una diferencia de tres veces en el PIB per cápita entre los voivodatos, que se refleja en la adopción de banda ancha y la contratación de servicios premium. Los planes nacionales para alcanzar 100 Mbps en todas partes para 2025 y servicio de gigabit para 2030 imponen obligaciones de cobertura sobre las tenencias de banda baja y motivan a los operadores a distribuir costes a través de canales mayoristas y de subvenciones.

Panorama Competitivo

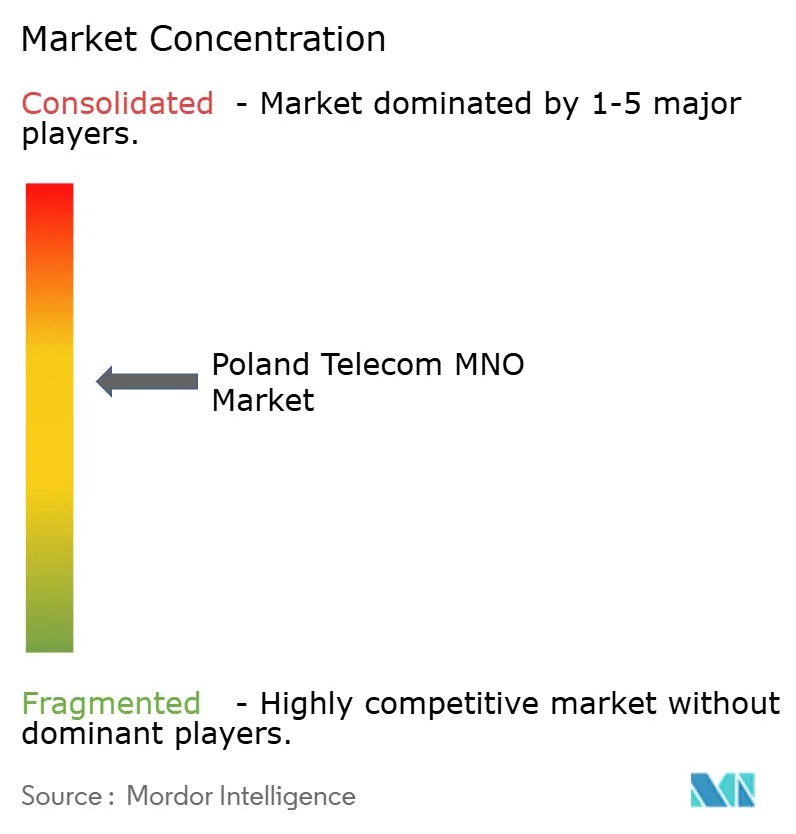

Orange Polska, Play Communications, T-Mobile Polska y Polkomtel comparten un mercado maduro donde la penetración de SIM ya supera el 127%. Orange controla 18,6 millones de SIM más la mayor huella de fibra, aunque sus ingresos de 2024 cayeron un 1,8%, lo que demuestra que las ganancias de eficiencia solo compensan parcialmente la erosión del negocio heredado. Play lidera la portabilidad e invierte fuertemente en 5G, añadiendo 12.426 estaciones base y financiando el despliegue mediante bonos verdes de PLN 700 millones. T-Mobile es el que más rápido hace crecer la convergencia, con líneas de banda ancha aumentando un 41,1% interanual, apoyado por el capital de Deutsche Telekom y una estrategia de tarifa única. Polkomtel aprovecha la fibra de Netia y apunta al 5G privado empresarial para elevar el ARPU, sirviendo ya al 44% de su base B2C con paquetes.

Las oportunidades de espacio en blanco se concentran en torno a la fibra rural financiada por la UE, los contratos de 5G privado industrial y las API de red monetizadas. Los primeros despliegues de 5G autónomo podrían asegurar una ventaja, dado que solo el 15% de los pares europeos habían adoptado la modalidad autónoma en el tercer trimestre de 2024, según GSMA. La intención de UKE de levantar las obligaciones mayoristas de Orange podría inclinar el campo hacia la competencia basada en infraestructuras, impulsando a los rivales a acelerar sus propias construcciones de fibra y torres.

Es poco probable que las guerras de precios minoristas se calmen tras el plan de PLN 75 de T-Mobile, por lo que los operadores dependen de la diferenciación de servicios. Orange prueba el Texto en Tiempo Real para el cumplimiento de accesibilidad, Play impulsa los bonos vinculados a la sostenibilidad, y Polkomtel corteja a clientes de logística y manufactura con segmentos autónomos respaldados por Ericsson. El mercado sigue moderadamente concentrado, aunque ninguno de los cuatro supera un tercio de los suscriptores, creando un incentivo persistente para reducir precios o crear paquetes en lugar de coludirse.

Líderes de la Industria de MNO de Telecomunicaciones de Polonia

Orange Polska SA

Play Communications S.A

T-Mobile Polska S.A.

Polkomtel Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Orange Polska introdujo el Texto en Tiempo Real en VoLTE, cumpliendo las normas de accesibilidad de la UE y ampliando su propuesta de voz.

- Noviembre de 2025: Orange Polska abrió negociaciones laborales para un pacto social 2026-2027 en un contexto de condiciones laborales ajustadas.

- Octubre de 2025: Polkomtel, Ericsson y GlobalLogic pusieron en marcha un piloto de 5G privado en Cracovia orientado a la automatización industrial.

- Septiembre de 2025: UKE señaló planes para levantar las obligaciones restantes de bucle local y flujo de bits de Orange, orientando la regulación hacia la competencia en infraestructuras.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de telecomunicaciones de Polonia como cada esloti de ingresos que los operadores con licencia obtienen de servicios de voz, mensajería, datos, TV de pago y IoT gestionado en redes fijas y móviles suministrados a consumidores y empresas durante un año natural. El arrendamiento de infraestructuras se incluye cuando el arrendamiento habilita directamente la prestación del servicio.

Exclusión del alcance: Las ventas de dispositivos, la capacidad de radiodifusión por satélite y las tarifas puras de alojamiento en centros de datos no se contabilizan.

Descripción General de la Segmentación

- Ingresos Totales de Telecomunicaciones y ARPU

- Tipo de Servicio

- Servicios de Voz

- Servicios de Datos e Internet

- Servicios de Mensajería

- Servicios de IoT y M2M

- Servicios de OTT y TV de Pago

- Otros Servicios (VAS, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas, etc.)

- Usuario Final

- Empresas

- Consumidor

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con planificadores de redes, gestores mayoristas, grupos de defensa del consumidor y responsables de políticas de toda Europa Central. Sus perspectivas aclararon los objetivos de construcción de fibra, las curvas realistas de adopción del 5G y la estacionalidad de los precios promocionales, cerrando las brechas que las fuentes documentales dejan abiertas.

Investigación Documental

Los analistas de Mordor recopilaron primero los volúmenes y los ingresos de referencia de la Oficina de Comunicaciones Electrónicas, los paneles de telecomunicaciones de Eurostat, los libros de datos de la UIT y el Portal de Banda Ancha de la OCDE. Luego superpusimos los equivalentes a los informes anuales 10-K de los operadores, las presentaciones trimestrales y las noticias capturadas a través de Dow Jones Factiva y D&B Hoovers para mapear la evolución del ARPU y los plazos de despliegue. Las tendencias de patentes de Questel y las pistas de envíos en Volza ayudaron a detectar la demanda de infraestructuras y la salud de los proveedores. Las fuentes mencionadas son ilustrativas; muchos repositorios públicos y de pago adicionales informaron nuestra investigación documental.

Un proceso de conciliación alineó las series de suscriptores y tráfico para que los puntos de inflexión observados en los archivos del regulador coincidieran con las divulgaciones de los operadores, proporcionándonos una base histórica coherente.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de ingresos por servicios de arriba hacia abajo, construida a partir de las tablas de ingresos del regulador, ancla el modelo, que luego se verifica con estimaciones de precio de venta promedio por suscriptor muestreadas. Variables clave como la penetración de SIM, la cobertura de fibra en el hogar, el promedio de datos por SIM, la inflación de las tarifas de espectro y la rampa de conexiones IoT alimentan una regresión multivariante para 2025-2030. Las consolidaciones de operadores selectivas de abajo hacia arriba ajustan los totales donde el nivel de detalle de la divulgación lo permite.

Validación de Datos y Ciclo de Actualización

Los resultados superan dos revisiones de analistas; los indicadores de varianza desencadenan nuevas verificaciones de fuentes, y las divergencias superiores al cinco por ciento reinician el proceso. Los modelos se actualizan anualmente, con actualizaciones a mitad de ciclo tras grandes subastas de espectro o perturbaciones tarifarias, garantizando que los clientes siempre reciban la visión más actualizada.

Por Qué la Base de Referencia de Mordor para las Telecomunicaciones de Polonia Merece Confianza

Los valores de mercado publicados a menudo divergen porque las empresas amplían los alcances, aplican incrementos generales de ARPU o congelan los datos de entrada durante años antes de actualizarlos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,44 mil millones (2025) | ||

| USD 12 mil millones (2024) | Consultora Global A | Incluye ingresos adyacentes de TIC y dispositivos, inflando la base |

| EUR 8,2 mil millones (2023) | Portal de Datos de la Industria B | Omite OTT y arrendamiento de torres; se basa en ratios históricos |

La comparación muestra que al limitar el alcance a los ingresos por servicios de los operadores, actualizando los volúmenes cada doce meses y validando cada supuesto mediante entrevistas, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MNO de telecomunicaciones de Polonia?

El sector generó USD 8,64 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

L41: Se proyecta que los ingresos aumenten a una CAGR del 4,17% hasta USD 10,59 mil millones en 2031.

¿Qué tipo de servicio obtiene la mayor cuota de ingresos?

Los Servicios de Datos e Internet aportaron el 56,02% de la facturación de 2025.

¿Por qué son las empresas críticas para la estrategia de los operadores?

Las cuentas B2B pagan niveles de ARPU hasta 20 veces superiores a los planes de terminales del consumidor.

¿Cómo influye la política de espectro en la cobertura rural?

Las licencias de 700 MHz obligan a los cuatro MNO a ofrecer 120 Mbps al 99% de los hogares para 2030.

¿Qué nuevo modelo de precios perturbó la competencia en 2025?

T-Mobile lanzó un único plan móvil ilimitado de PLN 75 combinado con fibra de 300 Mbps sin coste adicional.

Última actualización de la página el: