Tamaño y �ʲ����پ������貹����ó�� del Mercado de Urea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

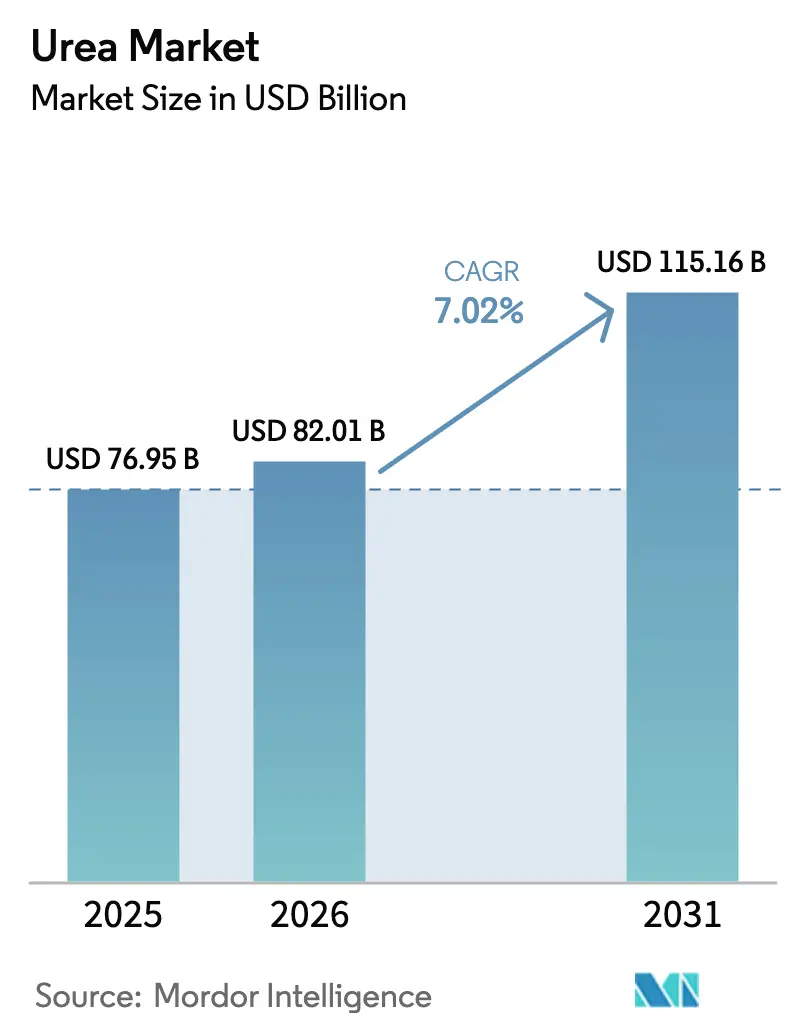

| Tamaño del Mercado (2026) | 82.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crecimiento Más Rápido | Á�ڰ������� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Urea por ���ϲ�����

El tamaño del mercado de urea fue valorado en USD 76.950 millones en 2025 y se estima que crecerá desde USD 82.010 millones en 2026 hasta alcanzar USD 115.160 millones en 2031, a una CAGR del 7,02% durante el período de pronóstico (2026-2031). La demanda está aumentando a medida que el crecimiento de la población eleva el consumo de cereales, particularmente en el sur de Asia y el Á�ڰ������� subsahariana, donde los proyectos de irrigación están ampliando las brechas en la aplicación de nutrientes. El gas natural de bajo costo en Oriente Medio y América del Norte mantiene la economía de producción favorable en comparación con otras fuentes de nitrógeno, sosteniendo la ventaja de precio que ancla los flujos comerciales globales. Los proyectos de amoníaco verde que alimentan directamente la síntesis de urea están escalando, posicionando las líneas de productos bajos en carbono para asegurar primas bajo las emergentes normas de frontera de carbono en la Unión Europea y América del Norte. Las regiones dependientes de importaciones están adoptando plantas modulares portuarias que convierten el amoníaco transportado en urea cerca del punto de uso, reduciendo los costos de flete interior y mejorando la flexibilidad del suministro. Las herramientas de agricultura de precisión en las economías desarrolladas están impulsando la demanda de urea granular porque las partículas uniformes mejoran la precisión de la aplicación a tasa variable, una tendencia que genera márgenes premium en América del Norte y Europa Occidental.

Conclusiones Clave del Informe

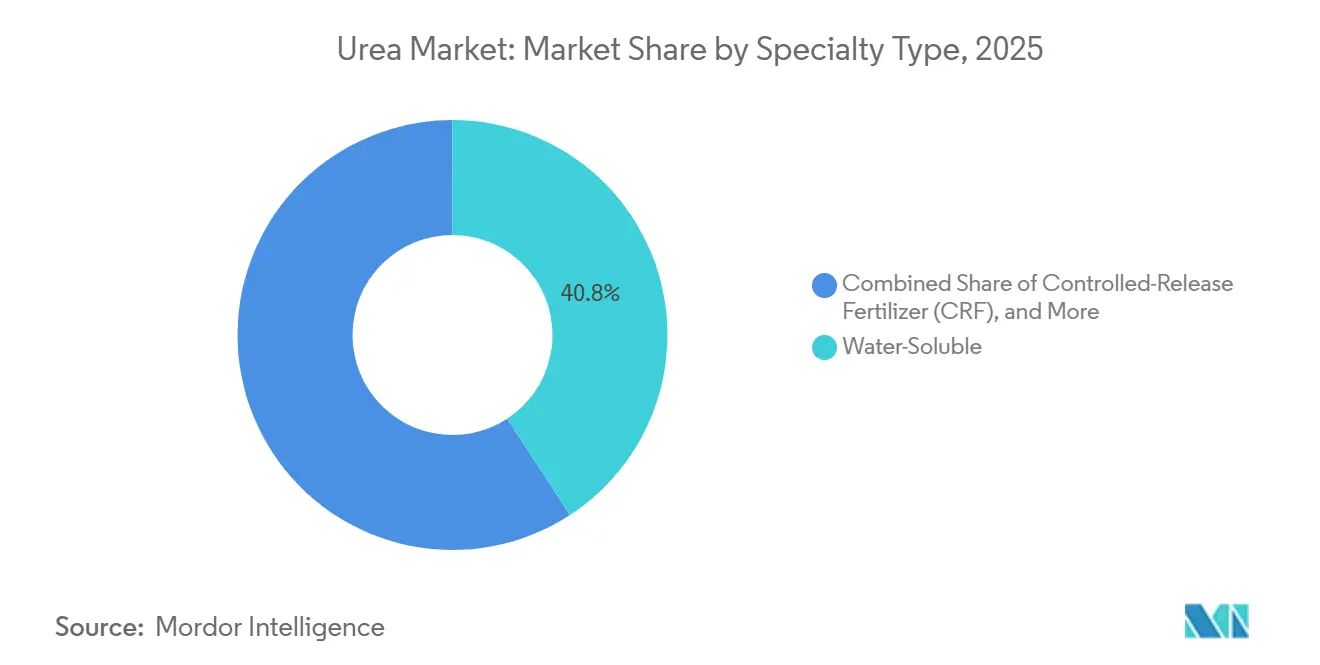

- Por tipo de especialidad, los productos solubles en agua lideraron con el 40,8% de la participación del mercado de urea en 2025, mientras que los fertilizantes de liberación controlada avanzan a una CAGR del 7,6% hasta 2031.

- Por forma, el material convencional representó el 93,2% del tamaño del mercado de urea en 2025, mientras que se proyecta que el segmento de especialidad crezca a una CAGR del 7,0% durante 2026-2031.

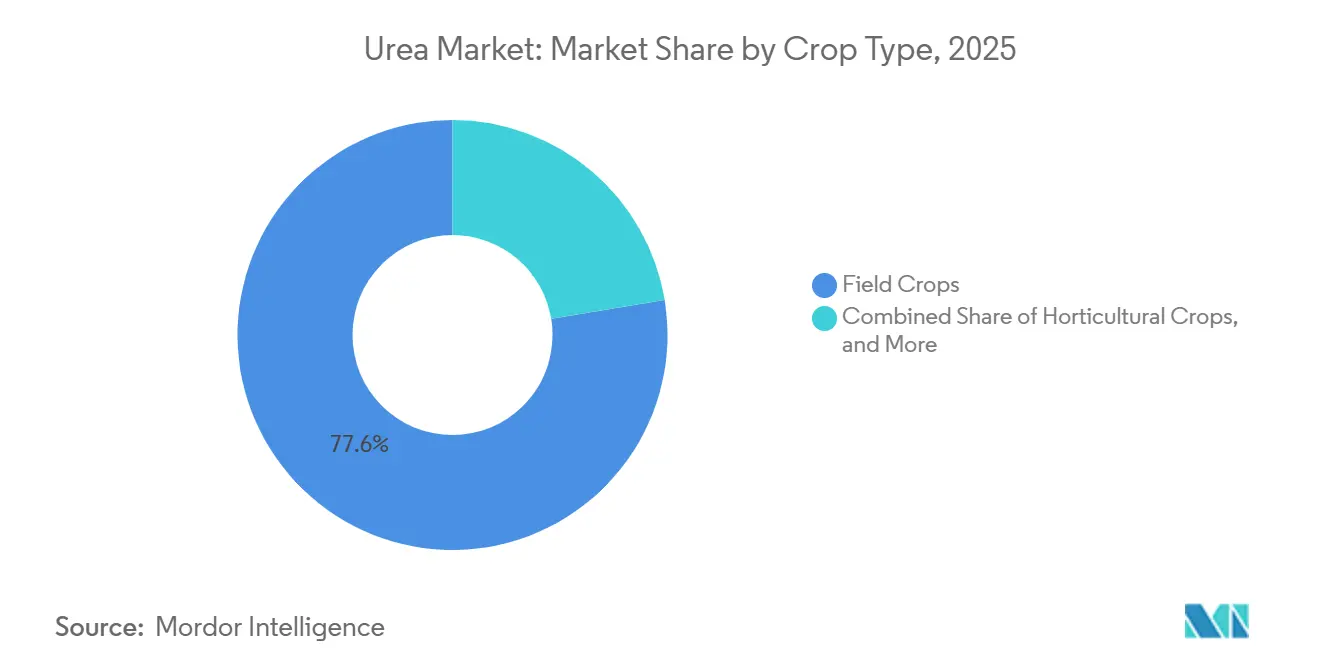

- Por tipo de cultivo, los cultivos de campo representaron el 77,6% de los ingresos de 2025, aunque se prevé que los cultivos hortícolas registren una CAGR del 8,9% hasta 2031.

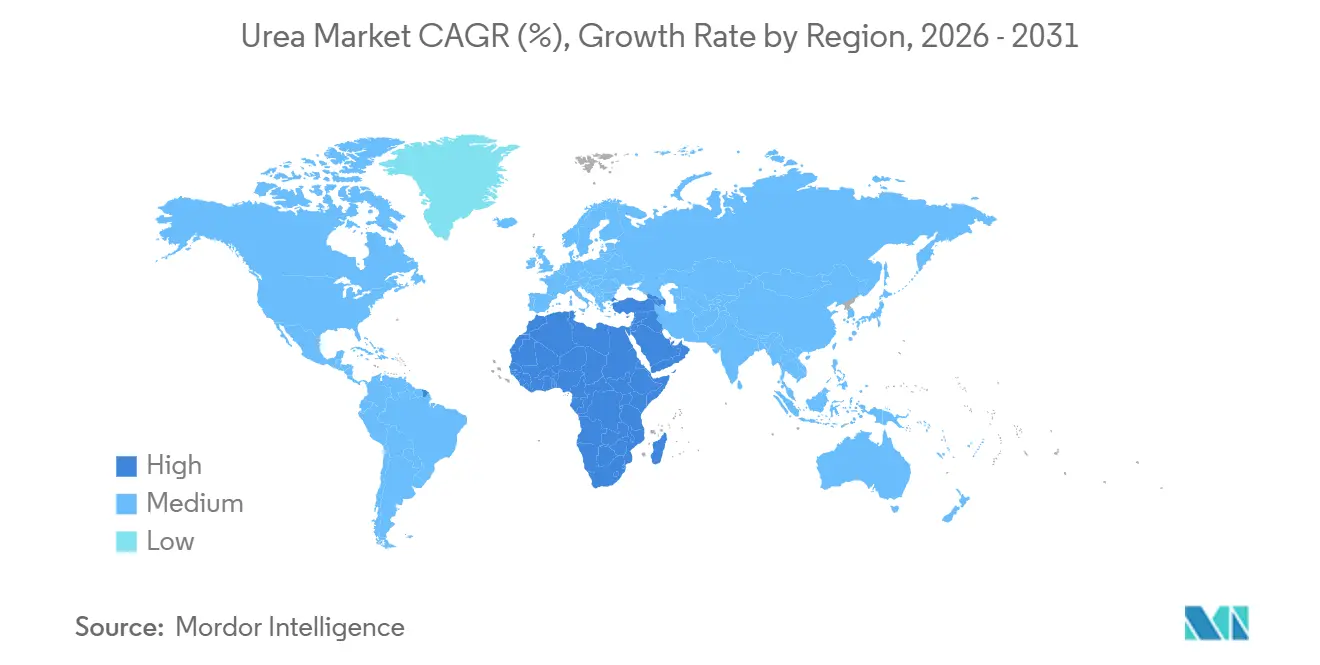

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo el 45,1% del valor global en 2025, y se proyecta que Á�ڰ������� se expanda a una CAGR del 9,5%, la más rápida entre todas las regiones.

- La concentración del mercado sigue siendo baja, con los cinco principales proveedores, Yara International ASA, CF Industries Holdings, Inc., OCI N.V., SABIC Agri-Nutrients Company y Nutrien Ltd., manteniendo una participación limitada del mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Urea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del cultivo de cereales | +1.4% | Núcleo de ��������-�ʲ���í�ھ�����, Á�ڰ������� subsahariana y América del Sur | Mediano plazo (2-4 años) |

| Ventaja de costo de la urea frente a otros fertilizantes nitrogenados | +1.3% | Global con mayor efecto en el sur de Asia y Oriente Medio | Corto plazo (≤2 años) |

| Crecimiento de la demanda de fertilizantes por cambios poblacionales y dietéticos | +1.0% | Global concentrado en Á�ڰ������� y el sur de Asia | Largo plazo (≥4 años) |

| Adopción de urea granular en agricultura de precisión | +0.7% | América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Adiciones de capacidad de urea verde basada en hidrógeno renovable | +0.6% | Europa y Oriente Medio con proyectos piloto en ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Plantas modulares portuarias de urea que reducen los costos logísticos | +0.4% | Regiones dependientes de importaciones, incluidas Á�ڰ�������, el Sudeste Asiático y América del Sur | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensificación del Cultivo de Cereales

El área global de trigo, arroz y maíz ascendió a 718 millones de hectáreas en 2025, un 2,1% más que en 2024, con el sur de Asia y el Á�ڰ������� subsahariana representando la mayoría de las nuevas hectáreas[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Anuario Estadístico Mundial de Alimentación y Agricultura 2025," FAO, fao.org. Los programas de irrigación en India añadieron 3,2 millones de hectáreas en 2025, elevando la aplicación promedio de nitrógeno de 110 a 135 kilogramos por hectárea en los distritos recién irrigados. El giro de China hacia el trigo de alto contenido proteico incrementó el uso de urea en 1,4 millones de toneladas métricas en la llanura del norte de China durante la temporada invernal de 2025. El contenido de nitrógeno del 46% de la urea sigue siendo más económico por unidad de nutriente que el sulfato de amonio en estas regiones, reforzando el crecimiento en volumen. Si el financiamiento para la irrigación flaquea, la demanda podría retroceder rápidamente, por lo que el monitoreo de políticas es esencial para los distribuidores.

Ventaja de Costo de la Urea Frente a Otros Fertilizantes Nitrogenados

En 2025, los precios del gas natural para los productores en Oriente Medio y América del Norte se mantuvieron por debajo de USD 4 por millón de unidades térmicas británicas, mientras que los contratos europeos promediaron USD 11, ampliando significativamente la brecha en el costo de entrega. Esta disparidad en los precios del gas natural ha tenido un impacto notable en los costos de producción y la competitividad regional. Los exportadores del Golfo enviaron material prillado a USD 280 por tonelada métrica libre a bordo, USD 90 menos que el nitrato de amonio europeo en base a igual contenido de nitrógeno, destacando la ventaja de costo para los productores del Golfo[2]Fuente: Banco Mundial, "Perspectivas de los Mercados de Materias Primas 2025," Banco Mundial, worldbank.org. En los Estados Unidos, CF Industries Holdings, Inc. redujo los costos en efectivo en su instalación de Donaldsonville tras la optimización del catalizador en 2025, mostrando los beneficios de las mejoras en la eficiencia operativa. Un aumento sostenido en los precios del gas podría comprimir los márgenes, lo que podría llevar a tasas de aplicación reducidas e impactar la dinámica general del mercado. Actualmente, el diferencial de precios continúa favoreciendo las importaciones de urea, incluso cuando los precios de entrega siguen siendo competitivos, influyendo aún más en los flujos comerciales globales y las decisiones de compra.

Adopción de Urea Granular en Agricultura de Precisión

En 2025, la tecnología de tasa variable se utilizó en el 68% de los acres de maíz y soja del Medio Oeste, frente al 54% de dos años antes[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Agricultura de Precisión y Gestión del Nitrógeno 2025," USDA, usda.gov. Este crecimiento pone de relieve la creciente adopción de prácticas de agricultura de precisión para optimizar el uso de insumos y mejorar los rendimientos. La urea granular representó la mayoría de las ventas de nitrógeno sólido dentro de estos sistemas, ya que sus partículas de libre flujo evitan la segregación en los aplicadores neumáticos, garantizando una aplicación uniforme. Los ensayos de campo realizados por Deere & Company demostraron que su pulverizador ExactApply redujo el desperdicio cuando se utilizó con grados granulares, mostrando el potencial de ahorro de costos y beneficios ambientales. Aunque el producto tiene un precio premium, mejora la precisión de la colocación en zonas de aplicación que van de 80 a 180 kilogramos por hectárea, contribuyendo a un mejor rendimiento de los cultivos. Si bien la adopción premium sigue siendo limitada en regiones sensibles al precio, las instalaciones con capacidad de granulación logran márgenes más altos en América del Norte y Europa Occidental, impulsadas por la demanda de insumos agrícolas avanzados.

Adiciones de Capacidad de Urea Verde Basada en Hidrógeno Renovable

La capacidad de amoníaco verde alcanzó 4,1 millones de toneladas métricas en 2025, y proyectos que totalizan 6,8 millones de toneladas métricas están programados antes de 2028[4]Fuente: Agencia Internacional de Energías Renovables, "Producción de Hidrógeno Verde y Amoníaco 2025," IRENA, irena.org . La instalación de 75.000 toneladas métricas de Yara International ASA en Noruega logró el primer lote comercial de urea neutra en carbono bajo certificación de la Unión Europea a principios de 2025. OCI N.V. está invirtiendo USD 500 millones en Texas para producir 1,1 millones de toneladas métricas de amoníaco verde para 2027, con el 60% destinado a urea, apuntando a una prima de USD 40 a USD 60 de compradores de California y Europa. Estas iniciativas ganan terreno a medida que se avecinan los aranceles de frontera de carbono, aunque los cambios en los subsidios siguen siendo una amenaza. No obstante, el suministro bajo en carbono está destinado a remodelar las estrategias de adquisición en los mercados regulados.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del gas natural que eleva los costos de producción | -1.2% | Global con mayor presión en Europa y Asia dependiente de importaciones | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones sobre escorrentía y gases de efecto invernadero en el uso de nitrógeno | -0.9% | América del Norte y la Unión Europea con nuevas normas emergentes en Australia | Mediano plazo (2-4 años) |

| Amenaza de sustitución por nitrato de amonio y fertilizantes nitrogenados | -0.7% | Europa, América del Norte y mercados seleccionados de América del Sur | Mediano plazo (2-4 años) |

| Interrupciones geopolíticas en las rutas comerciales | -0.6% | Global con impactos agudos en Á�ڰ�������, América del Sur y el Sudeste Asiático | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del Gas Natural que Eleva los Costos de Producción

El gas natural representa una parte significativa de los costos en efectivo de la urea en las regiones de uso intensivo de gas. Las instalaciones europeas cesaron la producción a principios de 2025 debido a los altos precios en los centros de distribución, subrayando el impacto de los costos energéticos en la economía de producción. En los Estados Unidos, los promedios del Henry Hub se pronostican en USD 3,80 por millón de unidades térmicas británicas en 2026, con posibles fluctuaciones que podrían resultar en una dispersión del 160%, complicando la planificación presupuestaria e introduciendo una incertidumbre significativa para los productores. Según CF Industries Holdings, Inc., un aumento en los precios del gas natural se suma a su curva de costos, subrayando el impacto crítico de los precios de la energía en la rentabilidad. Como resultado, la visibilidad del margen depende de los contratos de combustible o de la integración de gas renovable, ambos de los cuales requieren inversiones de capital sustanciales que muchas empresas de nivel medio pueden carecer, limitando potencialmente su competitividad en el mercado.

Interrupciones Geopolíticas en las Rutas Comerciales

Las sanciones a los fertilizantes rusos y bielorrusos han redirigido 12 millones de toneladas métricas desde 2024, obligando a Brasil a adquirir volúmenes adicionales de Oriente Medio y China con una prima de flete. Este cambio ha impactado significativamente los flujos comerciales globales, aumentando la dependencia de proveedores alternativos y elevando los costos de transporte. Las preocupaciones de seguridad en el Mar Rojo causaron retrasos de hasta 15 días en los envíos desde el Golfo Arábigo hacia el Á�ڰ������� Oriental en 2025, tensando aún más las cadenas de suministro. Los productores situados a lo largo de rutas alternativas redirigieron los suministros para capitalizar las primas al contado, enfatizando las ventajas de las carteras diversificadas mientras dejaban a las naciones dependientes de importaciones vulnerables a escaseces abruptas. Estos desarrollos subrayan la necesidad crítica de estrategias resilientes de cadena de suministro para mitigar los riesgos asociados con las interrupciones geopolíticas y logísticas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especialidad: Los Solubles en Agua Lideran Mientras los de Liberación Controlada Aceleran

Las formulaciones solubles en agua representaron el 40,8% de la participación del mercado de urea en 2025. Este crecimiento fue respaldado por la adopción de sistemas de fertigación, que reducen las pérdidas por lixiviación en regiones áridas como Oriente Medio y el Mediterráneo europeo. Estas formulaciones se disuelven rápidamente y se integran con los sistemas de riego por goteo, permitiendo mayores rendimientos en tomates de invernadero. Además, su compatibilidad con las técnicas de agricultura de precisión ha impulsado aún más su adopción, permitiendo una gestión eficiente de nutrientes y una mayor productividad de los cultivos.

Los recubrimientos poliméricos están reduciendo la brecha de costos, lo que lleva a una tasa de crecimiento anual anticipada del 7,6% para los grados de liberación controlada hasta 2031, a medida que disminuyen los costos de recubrimiento. Se proyecta que los grados de liberación controlada se conviertan en el segmento de más rápido crecimiento. Su liberación extendida de nutrientes se alinea con los patrones de absorción de cultivos perennes como los cítricos y el café, reduciendo las pasadas en campo y los costos laborales. Además, estos grados contribuyen a una mayor sostenibilidad ambiental al minimizar la escorrentía de nutrientes y mejorar la eficiencia en el uso del nitrógeno. En los mercados regulados con límites de nitrógeno más estrictos, estos productos ofrecen cumplimiento a un costo total menor, mejorando así su posición en el mercado de urea.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Lo Convencional Domina pero la Especialidad Gana Impulso

Se proyecta que los materiales convencionales representen el 93,2% del tamaño del mercado de urea en 2025, impulsados por la preferencia continua por soluciones rentables en aplicaciones masivas de cereales. Los programas de subsidios en India establecen precios minoristas más bajos, reforzando la dependencia de los agricultores en las opciones de nutrientes más asequibles. El dominio de los materiales convencionales está respaldado además por su amplia disponibilidad y las redes de distribución establecidas, que satisfacen la alta demanda en las economías agrícolas en desarrollo.

Se proyecta que las formas de especialidad crezcan más rápido, con una CAGR pronosticada del 7,0%. Los productos de urea recubiertos con polímero y líquidos pueden reducir las tasas de aplicación por hectárea, lo que ayuda a justificar su costo premium en aplicaciones de alto valor como frutas, verduras y césped. Se anticipa que estos productos ganen una mayor participación del mercado de urea en las economías desarrolladas, donde el cumplimiento ambiental está cada vez más vinculado a sanciones financieras. Además, la creciente conciencia sobre las prácticas agrícolas sostenibles y la necesidad de minimizar la escorrentía de nutrientes están impulsando la adopción de formas de especialidad, particularmente en regiones con regulaciones ambientales estrictas.

Por Tipo de Cultivo: Los Cultivos de Campo Anclan el Volumen, los Cultivos Hortícolas Impulsan el Crecimiento

Los cultivos de campo representaron el 77,6% de la participación del mercado de urea en 2025, impulsados por los esfuerzos gubernamentales para lograr la autosuficiencia en cultivos clave como el trigo, el arroz y el maíz. Estos cultivos son alimentos básicos esenciales en muchos países, y garantizar su disponibilidad es una prioridad para la seguridad alimentaria. Las iniciativas de Transferencia Directa de Beneficios (DBT) de India, como Pradhan Mantri Kisan Samman Nidhi (PM-KISAN), desempeñan un papel vital en proporcionar estabilidad financiera a los agricultores mediante la transferencia directa de fondos a cuentas bancarias vinculadas a Aadhaar, ayudando a gestionar la volatilidad de precios. Estos programas, combinados con esquemas de seguro como Pradhan Mantri Fasal Bima Yojana (PMFBY), acceso al crédito y apoyo a la mecanización, contribuyen a la producción estable y al apoyo a los ingresos.

El cultivo de cultivos hortícolas está creciendo a la tasa más rápida, con una CAGR del 8,9%. En Arabia Saudita, la agricultura hidropónica de vegetales, y en China, los complejos de invernaderos, utilizan nitrógeno en formas solubles en agua. Esta alta intensidad de aplicación impulsa significativamente las contribuciones a los ingresos a pesar de las áreas de tierra más pequeñas. La adopción de técnicas de cultivo avanzadas en estas regiones subraya el creciente enfoque en el uso eficiente de los recursos y mayores rendimientos. Además, los usuarios premium de césped y plantas ornamentales en América del Norte pagan precios considerablemente más altos que los usuarios agrícolas, lo que respalda fuertes márgenes de beneficio y refleja su disposición a invertir en insumos de calidad para obtener resultados superiores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

��������-�ʲ���í�ھ����� es la geografía más grande, con el 45,1% de la participación del mercado de urea en 2025, impulsada por la demanda de India y la capacidad de producción y exportación de China. India mantuvo precios minoristas estables a pesar de las fluctuaciones en la paridad de importación, garantizando tasas de aplicación consistentes, aunque esto aumentó la exposición fiscal durante períodos de volatilidad de precios. El dominio de la región está respaldado además por políticas gubernamentales que promueven la productividad agrícola y por la presencia de actores clave del mercado. En 2025, China redujo las exportaciones a medida que la demanda industrial interna se recuperó, ajustando el suministro global. Además, se proyecta que la creciente población y la creciente demanda de alimentos en la región ��������-�ʲ���í�ھ����� sostengan la participación significativa de la región en el mercado de urea.

Á�ڰ������� es la región de más rápido crecimiento, con una CAGR proyectada del 9,5% hasta 2031, impulsada por esquemas de irrigación y reforma de subsidios. La Iniciativa Presidencial de Fertilizantes de Nigeria comercializó urea a USD 180 por tonelada métrica, frente a un costo de adquisición de USD 350, desbloqueando 1,5 millones de toneladas métricas de absorción por parte de pequeños agricultores en 2025. Etiopía elevó las tasas de aplicación tras la expansión de vales, impulsando el consumo nacional en 2025.

América del Norte y Europa representan mercados significativos para la urea. Los Estados Unidos se han beneficiado de precios estables del gas y la adopción de sistemas de precisión, mientras que �䲹�Բ���á ha utilizado urea para cultivos como la canola y el trigo. En Europa, el consumo disminuyó debido a los elevados costos de energía, lo que llevó a cierres de producción y límites más estrictos de la Directiva de Nitratos que redujeron las tasas de aplicación. Esto ha resultado en una mayor dependencia de las importaciones, particularmente del norte de Á�ڰ�������.

Panorama Competitivo

La concentración del mercado sigue siendo baja, con los cinco principales proveedores, Yara International ASA, CF Industries Holdings, Inc., OCI N.V., SABIC Agri-Nutrients Company y Nutrien Ltd., manteniendo una participación limitada del mercado. Yara International ASA, CF Industries Holdings, Inc. y OCI N.V. operan complejos de amoníaco-urea totalmente integrados que les permiten cambiar entre productos a medida que cambian los diferenciales, amortiguando así los impactos en los márgenes. Las cooperativas indias, en particular Indian Farmers Fertiliser Cooperative Limited (IFFCO) y Krishak Bharati Cooperative Limited (KRIBHCO), venden la mayor parte de su producción bajo contratos gubernamentales a largo plazo que garantizan un flujo de caja estable incluso durante las caídas de precios.

Las empresas de Oriente Medio, incluidas SABIC Agri-Nutrients y Qatar Fertiliser Company (QAFCO), se benefician de precios más bajos del gas natural, que han reducido los costos de producción tras las recientes actualizaciones de catalizadores. Las inversiones estratégicas se están dirigiendo hacia la retrointegración del amoníaco verde.

La adopción de tecnología entre los actores de nivel medio está progresando rápidamente. Indian Farmers Fertiliser Cooperative Limited (IFFCO) vendió 26,5 millones de botellas de Nano Urea Plus en 2025, reemplazando nutrientes convencionales, destacando su potencial para impactar significativamente las métricas de volumen. Empresas emergentes como Fertiberia están integrando energías renovables en las unidades de producción de amoníaco para suministrar productos bajos en carbono a precios premium a Europa y el norte de Á�ڰ�������, subrayando la creciente importancia de la intensidad de carbono junto con el precio y la logística como diferenciadores clave.

Líderes de la Industria de la Urea

CF Industries Holdings, Inc.

Nutrien Ltd.

OCI N.V.

SABIC Agri-Nutrients Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Grupo Uralchem ha firmado un Memorando de Entendimiento (MoU) con las empresas públicas indias Rashtriya Chemicals and Fertilizers (RCF), National Fertilizers Limited (NFL) e Indian Potash Limited (IPL) para desarrollar una planta de empresa conjunta de urea en Rusia con una capacidad de producción de 1,8 a 2 millones de toneladas métricas. El proyecto tiene como objetivo garantizar suministros de fertilizantes a largo plazo para India y será financiado por empresas indias, utilizando amoníaco procedente de Togliattiazot JSC.

- Diciembre de 2025: La empresa italiana de ingeniería Saipem ha recibido dos contratos significativos de Dangote Fertilizer para proporcionar servicios de tecnología e ingeniería para seis unidades de urea de alta capacidad. Estas unidades incluyen cuatro en Nigeria y dos en Etiopía, cada una con una capacidad de 4.235 toneladas métricas por día (MTPD). Las plantas utilizarán la tecnología de urea patentada de Snamprogetti, mejorando significativamente la capacidad total de producción de urea de Á�ڰ�������.

- Diciembre de 2025: Adecoagro ha finalizado la adquisición de Profertil S.A., el mayor y más eficiente productor de urea granular de América del Sur. La transacción, valorada en aproximadamente USD 1.100 millones, establece a Adecoagro como el accionista controlador con una participación del 90%.

- Octubre de 2025: United Capital Fertilizer (UCF) ha inaugurado una planta de fabricación de urea de USD 641 millones en Chilanga, Zambia. Esta instalación representa un paso significativo en el plan de Zambia para duplicar su producción de fertilizantes y establecerse como un centro agrícola regional. La planta tiene como objetivo reducir la dependencia de Zambia de las importaciones. En 2024, el país importó aproximadamente 800.000 toneladas métricas de fertilizantes, con la urea representando el 36% del volumen total.

Alcance del Informe Global del Mercado de Urea

El fertilizante urea es un compuesto orgánico de alta concentración y rico en nitrógeno, conocido químicamente como carbamida, con la fórmula CO(NH2)2. Es el fertilizante nitrogenado sólido más utilizado en el mundo. El Informe del Mercado de Urea está Segmentado por Tipo de Especialidad (Fertilizante de Liberación Controlada (CRF), Fertilizante de Liberación Lenta (SRF) y Más), por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Más), por Forma (Convencional y Especialidad), y por Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Fertilizante de Liberación Controlada (CRF) | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | |

| Otros | |

| Fertilizante Líquido | |

| Fertilizante de Liberación Lenta (SRF) | |

| Soluble en Agua |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Plantas Ornamentales |

| Convencional |

| Especialidad |

| América del Norte | �䲹�Բ���á |

| ��é�澱���� | |

| Estados Unidos | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| �����貹ñ�� | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | Australia |

| �����Բ�������é�� | |

| China | |

| India | |

| Indonesia | |

| ������ó�� | |

| �ʲ��쾱����á�� | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio | �ճܰ����í�� |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| Á�ڰ������� | Nigeria |

| ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� |

| Por Tipo de Especialidad | Fertilizante de Liberación Controlada (CRF) | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | ||

| Otros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberación Lenta (SRF) | ||

| Soluble en Agua | ||

| Por Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Plantas Ornamentales | ||

| Por Forma | Convencional | |

| Especialidad | ||

| Por Geografía | América del Norte | �䲹�Բ���á |

| ��é�澱���� | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| �����貹ñ�� | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | Australia | |

| �����Բ�������é�� | ||

| China | ||

| India | ||

| Indonesia | ||

| ������ó�� | ||

| �ʲ��쾱����á�� | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio | �ճܰ����í�� | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | Nigeria | |

| ���ܻ�á�ڰ������� | ||

| Resto de Á�ڰ������� | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Urea: Fertilizante Convencional, Fertilizantes de Urea de Liberación Controlada y Fertilizante de Urea de Liberación Lenta

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Plantas Ornamentales

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante de Especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes aplicados a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| �����پ���������ó�� | Fertilizantes aplicados a través de diferentes sistemas de irrigación como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la distribución al voleo, la colocación en hileras, la colocación en el suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción